PROJECT Metropolen 16 geschlossene Investment GmbH & Co. KG

Jahresabschluss zum Geschäftsjahr vom 01.01.2020 bis zum 31.12.2020

Gliederung

I Jahresbilanz zum 31. Dezember 2020

II Gewinn- und Verlustrechnung für das Geschäftsjahr 2020

III Anhang zum 31. Dezember 2020

IV Lagebericht für das Geschäftsjahr 2020

V Bilanzeid

VI Vermerk des unabhängigen Abschlussprüfers

I Jahresbilanz zum 31. Dezember 2020

A. Aktiva

| Geschäftsjahr | Geschäftsjahr | Vorjahr | |||

| Investmentanlagevermögen | EUR | EUR | % | EUR | % |

| A. Aktiva | |||||

| 1. Beteiligungen | 121.310.766,12 | 99,97 | 122.142.793,92 | 99,89 | |

| 2. Barmittel und Barmitteläquivalente | |||||

| a)Täglich verfügbare Bankguthaben | 40.694,22 | 0,03 | 129.976,28 | 0,11 | |

| 121.351.460,34 | 100,00 | 122.272.770,20 | 100,00 |

B. Passiva

| Geschäftsjahr | Geschäftsjahr | Vorjahr | |||

| EUR | EUR | % | EUR | % | |

| B. Passiva | |||||

| 1. Rückstellungen | 75.036,00 | 0,06 | 70.790,50 | 0,06 | |

| 2. Verbindlichkeiten aus Lieferungen und Leistungen | |||||

| a) aus anderen Lieferungen und Leistungen | 538.578,48 | 0,44 | 567.876,63 | 0,46 | |

| 3. Sonstige Verbindlichkeiten | |||||

| a) gegenüber Gesellschaftern | 95.522,16 | 0,08 | 97.412,48 | 0,08 | |

| 4. Eigenkapital | |||||

| a) Kapitalanteile Kommanditisten | 120.651.557,58 | 99,43 | 126.393.896,67 | 103,37 | |

| b) Nicht realisierte Verluste aus Neubewertung | -9.233,88 | -0,01 | – 4.857.206,08 | -3,97 | |

| 120.642.323,70 | 99,42 | 121.536.690,59 | 99,40 | ||

| 121.351.460,34 | 100,00 | 122.272.770,20 | 100,00 |

II Gewinn- und Verlustrechnung für das Geschäftsjahr vom 01.01.2020 bis 31.12.2020

Gesamt

| Geschäftsjahr | Vorjahr | |

| Investmenttätigkeit | EUR | EUR |

| 1. Erträge | ||

| a) Sonstige betriebliche Erträge | 352,83 | 0,00 |

| Summe der Erträge | 352,83 | 0,00 |

| 2. Aufwendungen | ||

| a) Verwaltungsvergütung | 986.879,48 | 997.790,46 |

| b)Verwahrstellenvergütung | 45.240,00 | 46.410,00 |

| c) Prüfungs- und Veröffentlichungskosten | 22.288,00 | 22.635,19 |

| d)Sonstige Aufwendungen | 202.905,69 | 213.606,07 |

| Summe der Aufwendungen | 1.257.313,17 | 1.280.441,72 |

| 3. Ordentlicher Nettoertrag | – 1.256.960,34 | – 1.280.441,72 |

| 4. Realisiertes Ergebnis des Geschäftsjahres | -1.256.960,34 | -1.280.441,72 |

| 5. Zeitwertänderung | ||

| a) Erträge aus der Neubewertung | 4.847.972,20 | 3.661.384,26 |

| Summe des nicht realisierten Ergebnisses des Geschäftsjahres | 4.847.972,20 | 3.661.384,26 |

| 6. Ergebnis des Geschäftsjahres | 3.591.011,86 | 2.380.942,54 |

Anteilklasse A

| Geschäftsjahr | Vorjahr | |

| Investmenttätigkeit | EUR | EUR |

| 1. Erträge | ||

| a) Sonstige betriebliche Erträge | 175,42 | 0,00 |

| Summe der Erträge | 175,42 | 0,00 |

| 2. Aufwendungen | ||

| a) Verwaltungsvergütung | 490.669,73 | 485.726,47 |

| b)Verwahrstellenvergütung | 22.493,02 | 22.592,48 |

| c) Prüfungs- und Veröffentlichungskosten | 11.081,44 | 11.018,86 |

| d)Sonstige Aufwendungen | 100.883,32 | 103.983,88 |

| Summe der Aufwendungen | 625.127,51 | 623.321,69 |

| 3. Ordentlicher Nettoertrag | – 624.952,09 | -623.321,69 |

| 4. Realisiertes Ergebnis des Geschäftsjahres | – 624.952,09 | -623.321,69 |

| 5. Zeitwertänderung | ||

| a) Erträge aus der Neubewertung | 2.359.906,99 | 1.640.911,61 |

| Summe des nicht realisierten Ergebnisses des Geschäftsjahres | 2.359.906,99 | 1.640.911,61 |

| 6. Ergebnis des Geschäftsjahres | 1.734.954,90 | 1.017.589,92 |

Anteilklasse B

| Geschäftsjahr | Vorjahr | |

| Investmenttätigkeit | EUR | EUR |

| 1. Erträge | ||

| a)Sonstige betriebliche Erträge | 17,01 | 0,00 |

| Summe der Erträge | 17,01 | 0,00 |

| 2. Aufwendungen | ||

| a) Verwaltungsvergütung | 47.571,81 | 47.913,28 |

| b)Verwahrstellenvergütung | 2.180,76 | 2.228,58 |

| c) Prüfugs- und Veröffentlichungskosten | 1.074,38 | 1.086,93 |

| d)Sonstige Aufwendungen | 9.780,92 | 10.257,23 |

| Summe der Aufwendungen | 60.607,87 | 61.486,02 |

| 3. Ordentlicher Nettoertrag | – 60.590,86 | – 61.486,02 |

| 4. Realisiertes Ergebnis des Geschäftsjahres | -60.590,86 | -61.486,02 |

| 5. Zeitwertänderung | ||

| a) Erträge aus der Neubewertung | 232.794,92 | 169.966,91 |

| Summe des nicht realisierten Ergebnisses des Geschäftsjahres | 232.794,92 | 169.966,91 |

| 6. Ergebnis des Geschäftsjahres | 172.204,06 | 108.480,89 |

Anteilklasse C

| Geschäftsjahr | Vorjahr | |

| Investmenttätigkeit | EUR | EUR |

| 1. Erträge | ||

| a)Sonstige betriebliche Erträge | 160,40 | 0,00 |

| Summe der Erträge | 160,40 | 0,00 |

| 2. Aufwendungen | ||

| a) Verwaltungsvergütung | 448.637,94 | 464.150,71 |

| b)Verwahrstellenvergütung | 20.566,22 | 21.588,94 |

| c) Prüfungs- und Veröffentlichungskosten | 10.132,18 | 10.529,40 |

| d)Sonstige Aufwendungen | 92.241,45 | 99.364,96 |

| Summe der Aufwendungen | 571.577,79 | 595.634,01 |

| 3. Ordentlicher Nettoertrag | -571.417,39 | -595.634,01 |

| 4. Realisiertes Ergebnis des Geschäftsjahres | – 571.417,39 | -595.634,01 |

| 5. Zeitwertänderung | ||

| a) Erträge aus der Neubewertung | 2.255.270,29 | 1.850.505,74 |

| Summe des nicht realisierten Ergebnisses des Geschäftsjahres | 2.255.270,29 | 1.850.505,74 |

| 6. Ergebnis des Geschäftsjahres | 1.683.852,90 | 1.254.871,73 |

III Anhang zum 31. Dezember 2020

A. ALLGEMEINE ANGABEN

Die PROJECT Metropolen 16 geschlossene Investment GmbH & Co. KG hat ihren Sitz in Bamberg, Kirschäckerstraße 25 und ist im Handelsregister des Amtsgerichtes in Bamberg unter der Nummer HRA 12030 eingetragen.

Der Jahresabschluss wurde auf der Grundlage der Gliederungs-, Bilanzierungs- und Bewertungsvorschriften des Handelsgesetzbuches (HGB) in Verbindung mit dem Kapitalanlagegesetzbuch (KAGB) und in Verbindung mit der Verordnung über Inhalt, Umfang und Darstellung der Rechnungslegung von Sondervermögen, Investmentaktiengesellschaften und Investmentkommanditgesellschaften sowie über die Bewertung der zu dem Investmentvermögen gehörenden Vermögensgegenstände (KARBV) aufgestellt.

Die PROJECT Metropolen 16 geschlossene Investment GmbH & Co. KG (»die Gesellschaft«) ist eine geschlossene Investmentkommanditgesellschaft nach § 1 Absatz 5 KAGB.

I. Bilanzierungs- und Bewertungsmethoden

Der Jahresabschluss wurde nach den Bilanzierungs- und Bewertungsmethoden der Vorschriften des KAGB und der KARBV aufgestellt.

Bei der Bewertung wurde von der Fortführung des Unternehmens ausgegangen. Die Vermögensgegenstände und Schulden wurden einzeln bewertet. Es ist vorsichtig bewertet worden, namentlich sind alle vorhersehbaren Risiken und Verluste, die bis zum Abschlussstichtag entstanden sind, berücksichtigt worden, selbst wenn diese erst zwischen dem Abschlussstichtag und der Aufstellung des Jahresabschlusses bekannt geworden sind.

Aufwendungen und Erträge des Geschäftsjahres sind unabhängig vom Zeitpunkt der Zahlung berücksichtigt worden.

Das KAGB schreibt in den §§ 271 ff. i. V. m. §§ 168 ff. ein eigenes Bewertungsverfahren für die Anteile einer Investmentgesellschaft vor. Die gesetzlichen Vorschriften werden flankiert durch Art. 19 ff. der Level 2-AIFM-DVO und konkretisiert durch die Kapitalanlage Rechnungslegungs- und Bewertungsverordnung (»KARBV«) der BaFin.

Die Gesellschaft investiert mittelbar über eine Beteiligungsgesellschaft, von der sie 100 Prozent der Anteile hält, in verschiedene Objektgesellschaften, in denen die Projektentwicklungen durchgeführt werden.

Entsprechend der Investmentstruktur findet eine Bewertung von Vermögensgegenständen auf folgenden Ebenen statt:

| • |

Unbebautes Grundstück |

| • |

Immobilienentwicklungs-Beteiligungsgesellschaft (Objektgesellschaft) |

| • |

Europagesellschaft |

| • |

Beteiligungsgesellschaft |

| • |

Fondsgesellschaft |

Die angewendeten Bewertungsmodelle sind in der »Richtlinie über die Bewertungsgrundsätze, -verfahren und -methoden der PROJECT Investment AG (KVG)

– Bewertungs-Richtlinie« dargestellt.

Die Bewertungsrichtlinie regelt, dass der Verkehrswert für Vermögensgegenstände, welche weder zum Handel an einer Börse noch an einem anderen Markt zugelassen sind, zu dem Wert anzusetzen ist, welcher von sachverständigen, vertragswilligen und unabhängigen Geschäftspartnern im gewöhnlichen Geschäftsverkehr zu Grunde gelegt würde.

Die Bewertungsrichtlinie unterscheidet grundsätzlich zwischen der Bewertung von bebauten sowie unbebauten Grundstücken auf der einen Seite sowie der Unternehmensbewertung auf der anderen Seite. Die Unterscheidung in zwei unterschiedliche Bewertungsmodelle vor und ab Baubeginn ist zweckmäßig und sachgerecht, da hierdurch der Projektentwicklungscharakter sowie die unternehmerische Wertschöpfung ab Baubeginn abgebildet werden.

Bei der Ermittlung des Wertes von Grundstücken wird der Wert des Baugrundstückes bis zum Beginn der Baumaßnahme nach den §271 Abs 1 KAGB i.V.m §30 II Nr. 3 KARBV bestimmt. Vor Baubeginn ist laut §30 II Nr. 3 KARBV das Grundstück so zu bewerten, dass ein möglicher Abverkauf am Markt dargestellt wird und es nicht zur Baurealisierung kommt. Deshalb werden z. B. Anschaffungsnebenkosten des Grundstückserwerbes nicht berücksichtigt. Es dürfen jedoch Gebühren, welche als Bezugsgröße das Objektverkaufsvolumen haben, als sonstiger Vermögensgegenstand aktiviert werden, sofern diese im Fall des Verkaufs und Nicht-Realisation des Projektes zurückvergütet werden müssen. Der auf dieser Grundlage angepasste Vermögenswert der Objektgesellschaft wird entsprechend der Beteiligungsquote bei der Beteiligungs- bzw. Europagesellschaft berücksichtigt.

Nach Baubeginn leitet sich der Wert der Objektgesellschaft aus der Kosten- und Ertragsprognose für die Immobilienerrichtung bzw. den -verkauf ab und wird durch ein entsprechendes Kapitalisierungsverfahren des betreffenden Cash-Flows auf Ebene der Beteiligungsgesellschaft ermittelt (i. S. d. § 32 KARBV). Als Basiszinssatz wird die Rendite von Bundeswertpapieren mit 2-jähriger Restlaufzeit angesetzt. Als Marktrisikoprämie wird 7,0 Prozent zugeschlagen. Der Basismindestzinssatz beträgt 0 Prozent. Der Betafaktor als Maß für das unternehmerische Risiko kommt mit 1,0 zur Anwendung. Je nach Bauten- und Vertriebsstand der Projekte kommt es zu weiteren Zu- bzw. Abschlägen.

Da im Falle der durch die Fonds realisierten Projektentwicklungen die Dauer der einzelnen Projekte bis zu deren Abschluss sehr kurz ist, können die Risiken der Projektentwicklung nicht nur durch die Anpassung des Kapitalisierungszinssatzes dargestellt werden. Hier ist insbesondere eine Anpassung des Cash-Flows der Projekte in Abhängigkeit vom Bautenstand und der Herstellkosten zu berücksichtigen.

Einzelne Positionen wurden wie folgt bewertet:

1. Beteiligungen

Die Beteiligungen werden mit dem sich aus der Vermögensaufstellung nach §271 Abs. 3 KAGB ergebenden Wert angesetzt. In dieser Vermögensaufstellung werden die Beteiligungen an den Objektgesellschaften gemäß der oben beschriebenen Bewertungsmethode angesetzt und weitere im Fall der Nichtprojektrealisierung rückforderbare Vergütungen vor Baubeginn als sonstiger Vermögensgegenstand erfasst. Die übrigen Vermögensgegenstände und Schulden werden mit ihren Werten aus dem geprüften Jahresabschluss (HGB-Bewertung) angesetzt.

2. Barmittel

Die Barmittel und Barmitteläquivalente wurden grundsätzlich mit dem Nennbetrag angesetzt.

3. Rückstellungen

Rückstellungen wurden zum nach vernünftiger kaufmännischer Beurteilung notwendigen Erfüllungsbetrag ermittelt. Die sonstigen Rückstellungen berücksichtigen alle erkennbaren Risiken und ungewissen Verpflichtungen. Aufgrund der Restlaufzeit der Verpflichtungen von weniger als einem Jahr erfolgte keine Abzinsung. Die Schätzung der notwendigen Erfüllungsbeträge erfolgte auf Basis von Steuerberechnungen, vorliegenden Vereinbarungen, Erfahrungen vergangener Geschäftsjahre sowie anderer unternehmensinterner Unterlagen.

4. Verbindlichkeiten

Verbindlichkeiten wurden mit dem Erfüllungsbetrag ausgewiesen.

B. ERLÄUTERUNGEN ZU EINZELNEN POSTEN DER BILANZ UND DER GEWINN- UND VERLUSTRECHNUNG

Die Beteiligungen betreffen die 100 Prozentige Tochtergesellschaft, über welche mittelbar die Immobilienbeteiligungen eingegangen werden. Zu weiteren Einzelheiten wird auf den beigefügten Anlagespiegel verwiesen.

Die Verbindlichkeiten aus Lieferungen und Leistungen haben eine Laufzeit von weniger als einem Jahr und betreffen mit 538.578,48 EUR verbundene Unternehmen.

Die sonstigen Verbindlichkeiten haben eine Laufzeit von weniger als einem Jahr und betreffen:

| Geschäftsführungs-/Haftungsvergütung: | 23.607,37 EUR |

| Treuhandvergütung | 71.914,79 EUR |

| Summe | 95.522,16 EUR |

Das gezeichnete Kommanditkapital in Höhe von 152.669.839,03 EUR ist volleingezahlt; dem stehen kumulierte Entnahmen in Höhe von 12.565.631,01 EUR gegenüber.

Das Kommanditkapital beinhaltet neben den Hafteinlagen der Kommanditisten die Einlagen der als Treugeber beteiligten Anleger, denen der Gesellschaftsvertrag im Innenverhältnis eine den Kommanditisten vergleichbare Rechtsstellung einräumt.

Die Entwicklung der Kapitalkonten ist der beigefügten Kapitalkontenentwicklung zu entnehmen.

Die Vermögensgegenstände, die der Gesellschaft gehören, sind nicht Gegenstand von Rechten Dritter.

Die Verwaltungsvergütungen betreffen mit 986.879,48 EUR laufende Verwaltungsgebühren.

Die sonstigen Aufwendungen beinhalten:

| Treuhandschaft | 143.475,80 EUR |

| Rechts- und Beratungskosten | 5.929,94 EUR |

| Geschäftsführung/Haftungsvergütung | 23.607,37 EUR |

| Sonstige Aufwendungen | 29.892,58 EUR |

| Summe | 202.905,69 EUR |

Die vergleichende Dreijahresübersicht gemäß § 14 KARBV, 101 I Satz 3 Nr. 6 KAGB stellt sich wie folgt dar:

| 31.12.2020 | 31.12.2019 | 31.12.2018 | 31.12.2017 | |

| Wert des Investmentvermögens | EUR | EUR | EUR | EUR |

| Gesamt | 120.642.323,70 | 121.536.690,59 | 123.367.579,73 | 76.283.754,96 |

| Anteilsklasse A | 64.861.892,41 | 63.218.026,09 | 62.200.436,17 | 34.017.387,16 |

| Anteilsklasse B | 5.819.159,35 | 5.922.837,30 | 6.063.356,13 | 3.112.844,49 |

| Anteilsklasse C | 49.961.271,94 | 52.395.827,20 | 55.103.787,43 | 39.153.523,31 |

Zu einem möglichen Anteilswert und der Wertentwicklung pro Anteil siehe unter D. Sonstige Pflichtangaben.

C. VERWENDUNGS- UND ENTWICKLUNGSRECHNUNG

Die Verwendungs- und Entwicklungsrechnung für die Summe aller Anteilsklassen stellt sich wie folgt dar:

| Verwendungsrechnung | |

| 1. Realisiertes Ergebnis des Geschäftsjahres | -1.256.960,34 EUR |

| 2. Belastung auf Kapitalkonten | 1.256.960,34 EUR |

| 3. Bilanzgewinn | 0,00 EUR |

| Entwicklungsrechnung | |

| I. Wert des Eigenkapitals am Beginn des Geschäftsjahres | 121.536.690,59 EUR |

| 1. Zwischenentnahmen | -4.394.290,17 EUR |

| 2. Mittelzuflüsse | |

| a) Mittelzuflüsse aus Gesellschaftereintritten | 0,00 EUR |

| b) Mittelabflüsse wegen Gesellschafteraustritten | -91.088,58 EUR |

| c) Veränderung eingeforderte Einlagen | 0,00 EUR |

| 3. Realisiertes Ergebnis des Geschäftsjahres | -1.256.960,34 EUR |

| 4. Nicht realisiertes Ergebnis des Geschäftsjahres | 4.847.972,20 EUR |

| II. Wert des Eigenkapitals am Ende des Geschäftsjahres | 120.642.323,70 EUR |

Die Verwendungs- und Entwicklungsrechnung nach Anteilsklassen stellt sich wie folgt dar:

Anteilklasse A

| Verwendungsrechnung | |

| 1. Realisiertes Ergebnis des Geschäftsjahres | -624.952,09 EUR |

| 2. Belastung auf Kapitalkonten | 624.952,09 EUR |

| 3. Bilanzgewinn | 0,00 EUR |

| Entwicklungsrechnung | |

| I. Wert des Eigenkapitals am Beginn des Geschäftsjahres | 63.218.026,09 EUR |

| 1. Zwischenentnahmen | 0,00 EUR |

| 2. Mittelzuflüsse | |

| a) Mittelzuflüsse aus Gesellschaftereintritten | 0,00 EUR |

| b) Mittelabflüsse wegen Gesellschafteraustritten | -91.088,58 EUR |

| c) Veränderung eingeforderte Einlagen | 0,00 EUR |

| 3. Realisiertes Ergebnis des Geschäftsjahres | -624.952,09 EUR |

| 4. Nicht realisiertes Ergebnis des Geschäftsjahres | 2.359.906,99 EUR |

| II. Wert des Eigenkapitals am Ende des Geschäftsjahres | 64.861.892,41 EUR |

Anteilklasse B

| Verwendungsrechnung | |

| 1. Realisiertes Ergebnis des Geschäftsjahres | -60.590,86 EUR |

| 2. Belastung auf Kapitalkonten | 60.590,86 EUR |

| 3. Bilanzgewinn | 0,00 EUR |

| Entwicklungsrechnung | |

| I. Wert des Eigenkapitals am Beginn des Geschäftsjahres | 5.922.837,30 EUR |

| 1. Zwischenentnahmen | -275.882,01 EUR |

| 2. Mittelzuflüsse | |

| a) Mittelzuflüsse aus Gesellschaftereintritten | 0,00 EUR |

| b)Mittelabflüsse wegen Gesellschafteraustritten | 0,00 EUR |

| c) Veränderung eingeforderte Einlagen | 0,00 EUR |

| 3. Realisiertes Ergebnis des Geschäftsjahres | -60.590,86 EUR |

| 4. Nicht realisiertes Ergebnis des Geschäftsjahres | 232.794,92 EUR |

| II. Wert des Eigenkapitals am Ende des Geschäftsjahres | 5.819.159,35 EUR |

Anteilklasse C

| Verwendungsrechnung | |

| 1. Realisiertes Ergebnis des Geschäftsjahres | – 571.417,39 EUR |

| 2. Belastung auf Kapitalkonten | 571.417,39 EUR |

| 3. Bilanzgewinn | 0,00 EUR |

| Entwicklungsrechnung | |

| I. Wert des Eigenkapitals am Beginn des Geschäftsjahres | 52.395.827,20 |

| 1. Zwischenentnahmen | -4.118.408,16 |

| 2. Mittelzuflüsse | |

| a) Mittelzuflüsse aus Gesellschaftereintritten | 0,00 EUR |

| b) Mittelabflüsse wegen Gesellschafteraustritten | 0,00 EUR |

| c) Veränderung eingeforderte Einlagen | 0,00 EUR |

| 3. Realisiertes Ergebnis des Geschäftsjahres | -571.417,39 |

| 4. Nicht realisiertes Ergebnis des Geschäftsjahres | 2.255.270,29 |

| II. Wert des Eigenkapitals am Ende des Geschäftsjahres | 49.961.271,94 |

D. SONSTIGE PFLICHTANGABEN

Beteiligungsgesellschaft

Die PROJECT Metropolen 16 geschlossene Investment GmbH & Co. KG investiert mittelbar über zwei Beteiligungsgesellschaften in Immobilienentwicklungen im In- und Ausland. Die Beteiligungsgesellschaften sind:

1. PROJECT M 16 Beteiligungs GmbH & Co. KG mit dem Sitz in der Kirschäckerstraße 25, 96052 Bamberg

Die Gesellschaft hält seit der Gründung am 02. Januar 2016 100 Prozent der Anteile. Das eingezahlte Kommanditkapital beträgt zum Bilanzstichtag 31. Dezember 2020 121.320.000,00 EUR. Der Verkehrswert der Beteiligungsgesellschaft beträgt 121.310.766,12 EUR.

2. PROJECT M 16 Europa GmbH mit dem Sitz in der Kirschäckerstraße 25, 96052 Bamberg

Die Gesellschaft hält mittelbar seit der Gründung am 18. August 2016 100 Prozent der Anteile. Das eingezahlte Kapital beträgt zum Bilanzstichtag 31. Dezember 2020 11.282.500,00 EUR. Der Verkehrswert der Beteiligung beträgt 10.791.411,96 EUR.

Gesamtkostenquote

Für das Geschäftsjahr 2020 beträgt die Gesamtkostenquote 1,04 Prozent (Vorjahr: 1,05 Prozent).

Die Gesamtkostenquote errechnet sich aus den laufenden Kosten der Gesellschaft im Verhältnis zum durchschnittlichen Fondsvermögen (Net-Asset-Value) innerhalb des Geschäftsjahres. Der durchschnittliche Net-Asset-Value errechnet sich aus dem Mittelwert des Stichtags Fondsvermögen des laufenden Geschäftsjahres und des Vorjahres.

Pauschalgebühren und Rückvergütungen

Die Gesellschaft hat keine Pauschalgebühren für das abgelaufene Geschäftsjahr vereinbart.

Der PROJECT Investment AG als Kapitalverwaltungsgesellschaft der Gesellschaft fließen keine Rückvergütungen der aus dem Gesellschaftsvermögen an die Verwahrstelle oder an Dritte geleisteten Vergütungen oder Aufwendungserstattungen zu.

Es fließt kein wesentlicher Teil der Vergütung an die Kapitalverwaltungsgesellschaft an Vermittler von Kommanditanteilen der Gesellschaft.

Anzahl umlaufender Anteile

Der AIF hat drei Anteilklassen. Diese entstehen durch die verschieden Entnahmevarianten. Anleger können bei Beitritt zwischen folgenden Entnahmevarianten wählen, die verschiedenen Anteilklassen darstellen:

| • |

0 Prozent gewinnunabhängige Entnahme des gezeichneten Kapitals (A) |

| • |

4 Prozent gewinnunabhängige Entnahme des gezeichneten Kapitals (B) |

| • |

6 Prozent gewinnunabhängige Entnahme des gezeichneten Kapitals (C) |

Die Gesellschaft hat zum Stichtag in den Anteilklassen das folgende Zeichnungsvolumen:

| • |

A: 74.290.060,57 EUR mit 2.719 Zeichnungen |

| • |

B: 7.479.142,00 EUR mit 233 Zeichnungen |

| • |

C: 70.900.636,46 EUR mit 1.668 Zeichnungen |

Insgesamt ist dies ein Zeichnungsvolumen von 152.668.839,03 EUR mit 4.619 Zeichnungen zuzüglich des Kapitalanteils der Treuhandkommanditistin.

Der Ausgabepreis für einen Anleger entspricht seinem gezeichneten Kommandit- kapital zuzüglich des Ausgabeaufschlages. Das gezeichnete Kommanditkapital beträgt mindestens 10.000,00 EUR. Höhere Beteiligungen sollen jeweils durch 500 ohne Rest teilbar sein. Die Zahlung des gezeichneten Kommanditkapitals erfolgt mit einer anfänglichen Einmalzahlung. Damit gibt es keine im Umlauf befindlichen Anteile der Gesellschaft.

Die Gesellschaft hat keinen Wert für einen Anteil, da jede Beteiligung individuell zu behandeln ist und die Gewinnverteilung im Verhältnis der absoluten durchschnittlichen Kapitalbeteiligung des jeweiligen Kommanditisten berechnet wird. Dadurch hat jede Beteiligung unabhängig von dem gezeichneten Kapital einen individuellen Wert. Um trotzdem einen Anteilswert als Orientierung darzustellen, wird zur vereinfachten Darstellung der Wert des Investmentvermögens ins Verhältnis zum eingezahlten Kommanditkapital (abzüglich der konzeptionsbedingten Entnahmen) gesetzt. Bei Ansatz dieser Werte ergeben sich für den AIF und einzelnen Anteilklassen folgende Faktoren:

| 31.12.2020 | 31.12.2019 | 31.12.2018 | 31.12.2017 | |

| EUR | EUR | EUR | EUR | |

| Gesamt | 0,86 | 0,84 | 0,83 | 0,86 |

| Anteilsklasse A | 0,87 | 0,85 | 0,84 | 0,86 |

| Anteilsklasse B | 0,86 | 0,84 | 0,83 | 0,86 |

| Anteilsklasse C | 0,85 | 0,83 | 0,82 | 0,86 |

Sonstige Informationspflichten

Die Gesellschaft besitzt keine Vermögensgegenstände, die schwer liquidierbar sind und für die deshalb, besondere Regelungen gelten.

Das Liquiditätsmanagement der Gesellschaft hat sich im Geschäftsjahr nicht verändert.

Zum aktuellen Risikoprofil und dem Risikomanagementsystem wird auf den Lagebericht verwiesen.

Angaben zu mittelbaren Immobilien (Immobilienübersicht)

Die PROJECT M 16 Beteiligungs GmbH & Co. KG ist an folgenden Objektgesellschaften beteiligt:

| Sitz der Immobiliengesellschaft | Objekt | |

| Name der Immobiliengesellschaft | Straße/Hausnummer | |

| PROJECT PG Am Borsigturm 74 Berlin GmbH & Co. KG | Nürnberg | Am Borsigturm 74 |

| PROJECT PW An der Billwiese 22-24 Oberursel GmbH & Co. KG | Nürnberg | An der Billwiese 22-24 |

| PROJECT PW Ahornallee 21 Berlin GmbH & Co. KG | Nürnberg | Ahornallee 21 |

| PROJECT PW Angerstr. 48 Süd Freising GmbH & Co. KG | Nürnberg | Angerstraße |

| PROJECT PW Albrechtstraße 87 Berlin GmbH & Co. KG | Nürnberg | Albrechtstraße 87 |

| PROJECT PW Bayreuther Str. 20 Nürnberg GmbH & Co. KG | Nürnberg | Bayreuther Straße 20 |

| PROJECT PG Babelsberger Str. Berlin GmbH & Co. KG | Nürnberg | Babelsberger Straße |

| PROJECT PG Babelsberger Str. 30-32 Potsdam GmbH & Co. KG | Nürnberg | Babelsberger Straße West |

| PROJECT PW Bramfelder Chaussee 463-469 Hamburg GmbH & Co. KG | Nürnberg | Bramfelder Chaussee 463-469 |

| PROJECT PW Bielefelder Str. Nürnberg GmbH & Co. KG | Nürnberg | Bielefelder Straße |

| PROJECT PG Berliner Straße 70A Berlin GmbH & Co. KG | Nürnberg | Berliner Straße 70 a |

| PROJECT PW Bilker Allee 233 Düsseldorf GmbH & Co. KG | Nürnberg | Bilker Allee 233 |

| PROJECT PW Baseler Str. 125-127 Berlin GmbH & Co. KG | Nürnberg | Baseler Straße 125, 127 |

| PROJECT PW Bleichertwiete 10-16 Hamburg GmbH & Co. KG | Nürnberg | Bleichertwiete 10-16 |

| PROJECT PW Dillenburger Weg 50 Düsseldorf GmbH & Co. KG | Nürnberg | Dillenburger Weg 34-40, 50 |

| PROJECT PW Dankwardweg Wiesbaden GmbH & Co. KG | Nürnberg | Dankwardweg |

| PROJECT PW Düsseldorfer Str. BF 10 Neuss GmbH & Co. KG | Nürnberg | Düsseldorfer Straße BF 10 |

| PROJECT PW Düsseldorfer Str. 232 Neuss GmbH & Co. KG | Nürnberg | Düsseldorfer Straße 232 |

| PROJECT PW Eschollbrücker Str. 12 Darmstadt GmbH & Co. KG | Nürnberg | Eschollbrücken Straße 12 |

| PROJECT PW Eitelstraße 9-10 Berlin GmbH & Co. KG | Nürnberg | Eitelstraße 9-10 |

| PROJECT PW Frankenallee 98-102 Frankfurt GmbH & Co. KG | Nürnberg | Frankenallee 98-102 |

| PROJECT PW Friedrich-Eckart-Str. 2 München GmbH & Co. KG | Nürnberg | Friedrich-Eckart-Straße 2 |

| PROJECT PW Goosacker 1 Hamburg GmbH & Co. KG | Nürnberg | Goosacker 1, 3 |

| PROJECT PW Geschwister-Scholl-Str. Dachau GmbH & Co. KG | Nürnberg | Geschwister-Scholl-Straße |

| PROJECT PW Hanauer Landstr. 57 Frankfurt GmbH & Co. KG | Nürnberg | Hanauer Landstraße 57 |

| PROJECT PW Hugo-Cassirer-Str. Berlin GmbH & Co. KG | Nürnberg | Hugo-Cassirer Straße |

| PROJECT PW Heerdter Landstr. 96 Düsseldorf GmbH & Co. KG | Nürnberg | Heerdter Landstraße 96 |

| PROJECT PG Hohenfelder Allee 17-19 Hamburg GmbH & Co. KG | Nürnberg | Hohenfelder Allee 17-19 |

| PROJECT PG Hochschulring 25 Wildau GmbH & Co. KG | Nürnberg | Hochschulring 25 |

| PROJECT PW Hauptstraße 80-81 Berlin GmbH & Co. KG | Nürnberg | Hauptstraße 80-81 |

| PROJECT PW Hönower Straße 4-7 Berlin GmbH & Co. KG | Nürnberg | Hönower Straße 5-7 |

| PROJECT PW Haydnstraße 11 Hamburg GmbH & Co. KG | Nürnberg | Haydnstraße 11 |

| PROJECT PW Jahnstraße Teltow GmbH & Co. KG | Nürnberg | Jahnstraße 7 |

| PROJECT PW Jägerstraße 46 Düsseldorf GmbH & Co. KG | Nürnberg | Jägerstraße 46 |

| PROJECT PW Kreuzstr. 11 Berlin GmbH & Co. KG | Nürnberg | Kreuzstraße 11 |

| PROJECT PW Landsberger Straße 459 München GmbH & Co. KG | Nürnberg | Landsberger Straße 459 |

| PROJECT PW Levelingstr. 32-34 Ingolstadt GmbH & Co. KG | Nürnberg | Levelingstraße 32-34 |

| PROJECT PG Am Mühlenberg Potsdam GmbH & Co. KG | Nürnberg | Am Mühlenberg |

| PROJECT PW Mainburger Str. Freising GmbH & Co. KG | Nürnberg | Mainburger Straße |

| PROJECT PW Mahlsdorfer Str. 7-8 Berlin GmbH & Co. KG | Nürnberg | Mahlsdorfer Straße 7-8 |

| PROJECT PW Münchner Str. 227 Karlsfeld GmbH & Co. KG | Nürnberg | Münchner Straße 227 |

| PROJECT PW Niederräder Landstr. 78 Frankfurt GmbH & Co. KG | Nürnberg | Niederräder Landstraße 78 |

| PROJECT PG Oderstraße Berlin GmbH & Co. KG | Nürnberg | Oderstraße |

| PROJECT PW Ostendstraße 161 Nürnberg GmbH & Co. KG | Nürnberg | Ostendstraße 161-163 |

| PROJECT PW Oraniendamm 1-3 Berlin GmbH & Co. KG | Nürnberg | Oraniendamm 1-3 |

| PROJECT PW Oststraße 118 Düsseldorf GmbH & Co. KG | Nürnberg | Oststraße 118 |

| PROJECT PW Pappelallee 14-17 Berlin GmbH & Co. KG | Nürnberg | Pappelallee 14-17 |

| PROJECT PW Rudower Chaussee 34 Berlin GmbH & Co. KG | Nürnberg | Rudower Chaussee 34 |

| PROJECT PW Rahlstedter Str. 169 Hamburg GmbH & Co. KG | Nürnberg | Rahlstedter Straße 169 |

| PROJECT PW Roelckestr. 13 Berlin GmbH & Co. KG | Nürnberg | Roelckestraße 13 |

| PROJECT PW Rosenthaler Weg 50, 54 Berlin GmbH & Co. KG | Nürnberg | Rosenthaler Weg 50 |

| PROJECT PW Segeberger Chaussee 124, 126 Norderstedt GmbH & Co. KG | Nürnberg | Segeberger Chaussee 126 |

| PROJECT PW Schleißheimer Str. 321 München GmbH & Co. KG | Nürnberg | Schleißheimer Straße 321 |

| PROJECT Gewerbebau 57 GmbH & Co. KG (Silbersteinstraße 16) | Nürnberg | Silbersteinstraße 16 |

| PROJECT Wohnbau 70 GmbH & Co. KG (Sigwolfstraße) | Nürnberg | Sigwolfstraße, PUB |

| PROJECT PW Schmalenbecker Str. 2-8 Hamburg GmbH & Co. KG | Nürnberg | Schmalenbecker Straße 2-8 |

| PROJECT PW Schillerpromenade 2 Hohen Neuendorf GmbH & Co. KG | Nürnberg | Schillerpromenade 2 |

| PROJECT PW Tempelhofer Damm 156 Berlin GmbH & Co. KG | Nürnberg | Tempelhofer Damm 156 |

| PROJECT PW Thomas-Mann-Str. 33 Hamburg GmbH & Co. KG | Nürnberg | Thomas-Mann-Straße 33 |

| PROJECT PW Trettachzeile 15 Berlin GmbH & Co. KG | Nürnberg | Trettachzeile 15 |

| PROJECT PW Wolfgang-Zimmerer-Str. 1 Neufahrn GmbH & Co. KG | Nürnberg | Wolfgang-Zimmerer-Straße 1 |

| Objekt | Gesellschaftskapital | Beteiligungsquote | Zeitpunkt des Erwerbs1 | |

| Name der Immobiliengesellschaft | Ort | (in TEUR) | 1 | |

| PROJECT PG Am Borsigturm 74 Berlin GmbH & Co. KG | Berlin | 16.307 | 16,15% | 2019 |

| PROJECT PW An der Billwiese 22-24 Oberursel GmbH & Co. KG | Oberursel | 9.009 | 12,80% | 2017 |

| PROJECT PW Ahornallee 21 Berlin GmbH & Co. KG | Berlin | 896 | 36,05% | 2017 |

| PROJECT PW Angerstr. 48 Süd Freising GmbH & Co. KG | Freising | 13.831 | 20,28% | 2019 |

| PROJECT PW Albrechtstraße 87 Berlin GmbH & Co. KG | Berlin | 6.258 | 66,32 % | 2018 |

| PROJECT PW Bayreuther Str. 20 Nürnberg GmbH & Co. KG | Nürnberg | 14.493 | 20,08 % | 2016 |

| PROJECT PG Babelsberger Str. Berlin GmbH & Co. KG | Potsdam | 14.446 | 27,03% | 2017 |

| PROJECT PG Babelsberger Str. 30-32 Potsdam GmbH & Co. KG | Potsdam | 9.572 | 41,99 % | 2018 |

| PROJECT PW Bramfelder Chaussee 463-469 Hamburg GmbH & Co. KG | Hamburg | 5.214 | 22,06 % | 2017 |

| PROJECT PW Bielefelder Str. Nürnberg GmbH & Co. KG | Nürnberg | 1.076 | 79,00 % | 2018 |

| PROJECT PG Berliner Straße 70A Berlin GmbH & Co. KG | Berlin | 1.599 | 4,63% | 2019 |

| PROJECT PW Bilker Allee 233 Düsseldorf GmbH & Co. KG | Düsseldorf | 3.699 | 39,15% | 2017 |

| PROJECT PW Baseler Str. 125-127 Berlin GmbH & Co. KG | Berlin | 355 | 2,82% | 2018 |

| PROJECT PW Bleichertwiete 10-16 Hamburg GmbH & Co. KG | Hamburg | 3.631 | 38,78% | 2017 |

| PROJECT PW Dillenburger Weg 50 Düsseldorf GmbH & Co. KG | Düsseldorf | 3.267 | 72,60% | 2018 |

| PROJECT PW Dankwardweg Wiesbaden GmbH & Co. KG | Wiesbaden | 4.331 | 14,89% | 2017 |

| PROJECT PW Düsseldorfer Str. BF 10 Neuss GmbH & Co. KG | Neuss | 1.048 | 11,07% | 2017 |

| PROJECT PW Düsseldorfer Str. 232 Neuss GmbH & Co. KG | Neuss | 4.385 | 45,34% | 2016 |

| PROJECT PW Eschollbrücker Str. 12 Darmstadt GmbH & Co. KG | Darmstadt | 8.340 | 13,47% | 2016 |

| PROJECT PW Eitelstraße 9-10 Berlin GmbH & Co. KG | Berlin | 4.712 | 33,83 % | 2017 |

| PROJECT PW Frankenallee 98-102 Frankfurt GmbH & Co. KG | Frankfurt am Main | 16.639 | 2,40% | 2019 |

| PROJECT PW Friedrich-Eckart-Str. 2 München GmbH & Co. KG | München | 7.517 | 49,12% | 2018 |

| PROJECT PW Goosacker 1 Hamburg GmbH & Co. KG | Hamburg | 8.252 | 16,66% | 2016 |

| PROJECT PW Geschwister-Scholl-Str. Dachau GmbH & Co. KG | Dachau | 6.141 | 25,14% | 2017 |

| PROJECT PW Hanauer Landstr. 57 Frankfurt GmbH & Co. KG | Frankfurt am Main | 2.881 | 18,26% | 2016 |

| PROJECT PW Hugo-Cassirer-Str. Berlin GmbH & Co. KG | Berlin | 2.703 | 47,21 % | 2016 |

| PROJECT PW Heerdter Landstr. 96 Düsseldorf GmbH & Co. KG | Düsseldorf | 5.135 | 17,55% | 2018 |

| PROJECT PG Hohenfelder Allee 17-19 Hamburg GmbH & Co. KG | Hamburg | 5.148 | 0,19% | 2019 |

| PROJECT PG Hochschulring 25 Wildau GmbH & Co. KG | Wildau | 5.149 | 3,88% | 2019 |

| PROJECT PW Hauptstraße 80-81 Berlin GmbH & Co. KG | Berlin | 3.446 | 51,36% | 2018 |

| PROJECT PW Hönower Straße 4-7 Berlin GmbH & Co. KG | Berlin | 2.596 | 42,41 % | 2017 |

| PROJECT PW Haydnstraße 11 Hamburg GmbH & Co. KG | Hamburg | 6.759 | 27,55% | 2017 |

| PROJECT PW Jahnstraße Teltow GmbH & Co. KG | Teltow | 7.258 | 25,63% | 2018 |

| PROJECT PW Jägerstraße 46 Düsseldorf GmbH & Co. KG | Düsseldorf | 3.866 | 33,81% | 2017 |

| PROJECT PW Kreuzstr. 11 Berlin GmbH & Co. KG | Berlin | 2.149 | 10,52% | 2017 |

| PROJECT PW Landsberger Straße 459 München GmbH & Co. KG | München | 7.908 | 74,57% | 2018 |

| PROJECT PW Levelingstr. 32-34 Ingolstadt GmbH & Co. KG | Ingolstadt | 15.029 | 42,22% | 2018 |

| PROJECT PG Am Mühlenberg Potsdam GmbH & Co. KG | Potsdam | 8.932 | 21,75% | 2016 |

| PROJECT PW Mainburger Str. Freising GmbH & Co. KG | Freising | 16.032 | 20,58% | 2017 |

| PROJECT PW Mahlsdorfer Str. 7-8 Berlin GmbH & Co. KG | Berlin | 7.464 | 25,11% | 2017 |

| PROJECT PW Münchner Str. 227 Karlsfeld GmbH & Co. KG | Karlsfeld | 6.615 | 28,72% | 2017 |

| PROJECT PW Niederräder Landstr. 78 Frankfurt GmbH & Co. KG | Frankfurt am Main | 4.487 | 24,78% | 2017 |

| PROJECT PG Oderstraße Berlin GmbH & Co. KG | Teltow | 4.716 | 21,80 % | 2017 |

| PROJECT PW Ostendstraße 161 Nürnberg GmbH & Co. KG | Nürnberg | 5.752 | 39,64% | 2018 |

| PROJECT PW Oraniendamm 1-3 Berlin GmbH & Co. KG | Berlin | 5.533 | 23,82 % | 2018 |

| PROJECT PW Oststraße 118 Düsseldorf GmbH & Co. KG | Düsseldorf | 4.352 | 88,69 % | 2018 |

| PROJECT PW Pappelallee 14-17 Berlin GmbH & Co. KG | Potsdam | 15.743 | 18,42% | 2017 |

| PROJECT PW Rudower Chaussee 34 Berlin GmbH & Co. KG | Berlin | 8.630 | 21,07 % | 2017 |

| PROJECT PW Rahlstedter Str. 169 Hamburg GmbH & Co. KG | Hamburg | 2.794 | 50,04 % | 2018 |

| PROJECT PW Roelckestr. 13 Berlin GmbH & Co. KG | Berlin | 8.584 | 41,01 % | 2018 |

| PROJECT PW Rosenthaler Weg 50, 54 Berlin GmbH & Co. KG | Berlin | 8.213 | 16,44% | 2017 |

| PROJECT PW Segeberger Chaussee 124, 126 Norderstedt GmbH & Co. KG | Norderstedt | 4.630 | 42,29 % | 2018 |

| PROJECT PW Schleißheimer Str. 321 München GmbH & Co. KG | München | 9.941 | 21,12% | 2018 |

| PROJECT Gewerbebau 57 GmbH & Co. KG (Silbersteinstraße 16) | Berlin | 5.195 | 0,19% | 2019 |

| PROJECT Wohnbau 70 GmbH & Co. KG (Sigwolfstraße) | Erding | 120 | 8,33% | 2016 |

| PROJECT PW Schmalenbecker Str. 2-8 Hamburg GmbH & Co. KG | Hamburg | 2.519 | 72,97% | 2018 |

| PROJECT PW Schillerpromenade 2 Hohen Neuendorf GmbH & Co. KG | Hohen Neuendorf | 3.988 | 1,50% | 2019 |

| PROJECT PW Tempelhofer Damm 156 Berlin GmbH & Co. KG | Berlin | 6.532 | 11,82% | 2018 |

| PROJECT PW Thomas-Mann-Str. 33 Hamburg GmbH & Co. KG | Hamburg | 269 | 24,16% | 2016 |

| PROJECT PW Trettachzeile 15 Berlin GmbH & Co. KG | Berlin | 4.606 | 23,45% | 2016 |

| PROJECT PW Wolfgang-Zimmerer-Str. 1 Neufahrn GmbH & Co. KG | Neufahrn | 3.564 | 32,66 % | 2017 |

1 rechtlicher Beitritt zur Gesellschaft

Die einzelnen Beteiligungen stellen sich wie folgt dar:

| Größe | Art | Erwerbsjahr | Kaufpreis | |

| Lage | (m2 ) | (in TEUR) | ||

| Am Borsigturm 74, Berlin | 3.604 | GI* | 2019 | 9.634 |

| An der Billwiese 22-24, Oberursel | 6.458 | WI* | 2017 | 6.804 |

| Ahornallee 21, Berlin | 1.546 | WI* | 2017 | 3.000 |

| Angerstraße, Freising | 5.862 | WI* | 2019 | 21.563 |

| Albrechtstraße 87, Berlin | 872 | WI* /GI* | 2018 | 3.700 |

| Bayreuther Straße 20, Nürnberg | 4.414 | WI* /GI* | 2016 | 8.711 |

| Babelsberger Straße, Potsdam | 4.754 | GI* | 2017 | 3.500 |

| Babelsberger Straße West, Potsdam | 3.679 | GI* | 2018 | 3.680 |

| Bramfelder Chaussee 463-469, Hamburg**** | 2.920 | n/a** | 2017 | 3.659 |

| Bielefelder Straße, Nürnberg | 4.139 | WI* | 2018 | 2.273 |

| Berliner Straße 70a, Berlin | 3.091 | GI* | 2019 | 3.300 |

| Bilker Allee 233, Düsseldorf | 534 | WI* /GI* | 2017 | 2.350 |

| Baseler Straße 125, 127, Berlin | 2.000 | WI* | 2018 | 2.325 |

| Bleichertwiete 10-16, Hamburg | 1.671 | WI* | 2017 | 2.400 |

| Dillenburger Weg 34-40, 50, Düsseldorf****** | 24.334 | n/a** | 2018 | 13.332 |

| Dankwardweg, Wiesbaden | 6.817 | WI* | 2017 | 3.050 |

| Düsseldorfer Straße BF 10, Neuss | 3.331 | WI* | 2017 | 3.072 |

| Düsseldorfer Straße 232, Neuss | 3.244 | WI* | 2016 | 3.597 |

| Eschollbrücker Straße 12, Darmstadt | 3.268 | WI* | 2016 | 4.500 |

| Eitelstraße 9-10, Berlin | 6.349 | WI*/GI* | 2017 | 8.750 |

| Nebenkosten der Anschaffung | Projektart | Projektstatus | |

| Lage | (in TEUR) | ||

| Am Borsigturm 74, Berlin | 638 | Neubau | in Bau und Verkauf |

| An der Billwiese 22-24, Oberursel | 490 | Neubau | Eingekauft und in Planung |

| Ahornallee 21, Berlin | 417 | Neubau | in Bau und Verkauf |

| Angerstraße, Freising | 1.270 | Neubau | Eingekauft und in Planung |

| Albrechtstraße 87, Berlin | 464 | Neubau | in Bau und Verkauf |

| Bayreuther Straße 20, Nürnberg | 754 | Neubau | im Verkauf |

| Babelsberger Straße, Potsdam | 274 | Neubau | in Bau und Verkauf |

| Babelsberger Straße West, Potsdam | 287 | Neubau | in Bau und Verkauf |

| Bramfelder Chaussee 463-469, Hamburg**** | 363 | n/a** | n/a** |

| Bielefelder Straße, Nürnberg | 214 | Neubau | Eingekauft und in Planung |

| Berliner Straße 70a, Berlin | 496 | Neubau | Eingekauft und in Planung |

| Bilker Allee 233, Düsseldorf | 181 | Neubau | Eingekauft und in Planung |

| Baseler Straße 125, 127, Berlin | 157 | Neubau | in Bau und Verkauf |

| Bleichertwiete 10-16, Hamburg | 242 | Neubau | in Bau und Verkauf |

| Dillenburger Weg 34-40, 50, Düsseldorf****** | 1.027 | n/a** | n/a** |

| Dankwardweg, Wiesbaden | 220 | Neubau | Eingekauft und in Planung |

| Düsseldorfer Straße BF 10, Neuss | 238 | Neubau | Eingekauft und in Planung |

| Düsseldorfer Straße 232, Neuss | 277 | Neubau | Eingekauft und in Planung |

| Eschollbrücker Straße 12, Darmstadt | 569 | Neubau | im Verkauf |

| Eitelstraße 9-10, Berlin | 1.255 | Neubau | Eingekauft und in Planung |

| Gebäudenutzfläche | Verkaufsbeginn | Baubeginn | Projektverkaufsvolumen | Verkaufsstand | |

| Lage | (m2 ) | (in TEUR) | |||

| Am Borsigturm 74, Berlin | 8.358 | 06/2020 | 08/2020 | 44.750 | 100% |

| An der Billwiese 22-24, Oberursel | 6.062 | 2022 | 2023 | 37.230 | – |

| Ahornallee 21, Berlin | 1.107 | 05/2019 | 11/2019 | 10.851 | 100% |

| Angerstraße, Freising | 8.186 | 2021 | 2021 | 66.756 | – |

| Albrechtstraße 87, Berlin | 2.294 | 05/2019 | 12/2020 | 14.635 | 35% |

| Bayreuther Straße 20, Nürnberg | 8.671 | 02/2020 | 2021 | 54.494 | 56% |

| Babelsberger Straße, Potsdam | 12.457 | 2021 | 12/2020 | 69.709 | – |

| Babelsberger Straße West, Potsdam | 10.032 | 12/2019 | 08/2020 | 51.964 | – |

| Bramfelder Chaussee 463-469, Hamburg**** | n/a** | n/a** | n/a** | 8.115 | n/a** |

| Bielefelder Straße, Nürnberg | 2.067 | 2022 | 2023 | 12.527 | – |

| Berliner Straße 70a, Berlin | 3.868 | 2021 | 2021 | 21.273 | – |

| Bilker Allee 233, Düsseldorf | 2.165 | 2021 | 2021 | 15.066 | – |

| Baseler Straße 125, 127, Berlin | 1.352 | 06/2019 | 09/2019 | 9.682 | 100% |

| Bleichertwiete 10-16, Hamburg | 2.013 | 02/2019 | 10/2020 | 10.880 | 86% |

| Dillenburger Weg 34-40, 50, Düsseldorf****** | n/a** | n/a** | n/a** | 20.000 | n/a** |

| Dankwardweg, Wiesbaden | 4.501 | 2022 | 2022 | 26.256 | – |

| Düsseldorfer Straße BF 10, Neuss | 3.804 | 2022 | 2023 | 22.308 | – |

| Düsseldorfer Straße 232, Neuss | 4.648 | 2021 | 2021 | 26.025 | – |

| Eschollbrücker Straße 12, Darmstadt | 5.474 | 10/2020 | 2021 | 32.803 | 16% |

| Eitelstraße 9-10, Berlin | 9.407 | 2021 | 2021 | 57.373 | – |

| Bautenstand | Verkehrswert Grundstück | anteiliger Verkehrswert | anteiliger Verkehrswert nach DCF | Projektfertigstellung | |

| Lage | (in TEUR) | (in TEUR) | (in TEUR) | ||

| Am Borsigturm 74, Berlin | 4% | n/a da DCF-Bewertung | – | 2.605 | 2022 |

| An der Billwiese 22-24, Oberursel | – | 9.410 | 1.233 | – | 2025 |

| Ahornallee 21, Berlin | 85% | n/a da DCF-Bewertung | – | 499 | 2021 |

| Angerstraße, Freising | – | 23.100 | 2.805 | – | 2023 |

| Albrechtstraße 87, Berlin | 1% | n/a da DCF-Bewertung | – | 4.218 | 2022 |

| Bayreuther Straße 20, Nürnberg | – | 13.000 | 2.382 | – | 2023 |

| Babelsberger Straße, Potsdam | 1% | n/a da DCF-Bewertung | – | 5.667 | 2023 |

| Babelsberger Straße West, Potsdam | 2% | n/a da DCF-Bewertung | – | 4.295 | 2023 |

| Bramfelder Chaussee 463-469, Hamburg**** | n/a** | 3.700*** | 1.005 | – | 2022 |

| Bielefelder Straße, Nürnberg | – | 2.360 | 719 | – | 2025 |

| Berliner Straße 70a, Berlin | – | 3.930 | 74 | – | 2023 |

| Bilker Allee 233, Düsseldorf | – | 2.890 | 1.448 | – | 2023 |

| Baseler Straße 125, 127, Berlin | 59% | n/a da DCF- Bewertuno | – | 47 | 2021 |

| Bleichertwiete 10-16, Hamburg | 5% | n/a da DCF- Bewertung | – | 1.047 | 2022 |

| Dillenburger Weg 34-40, 50, Düsseldorf****** | n/a** | 14.400 | 2.309 | – | 2021 |

| Dankwardweg, Wiesbaden | – | 3.650 | 645 | – | 2025 |

| Düsseldorfer Straße BF 10, Neuss | – | 2.850 | 62 | – | 2025 |

| Düsseldorfer Straße 232, Neuss | – | 3.270 | 1.666 | – | 2024 |

| Eschollbrücker Straße 12, Darmstadt | – | 6.840 | 1.123 | – | 2023 |

| Eitelstraße 9-10, Berlin | – | 11.500 | 1.594 | – | 2024 |

| Größe | Art | Erwerbsjahr | |

| Lage | (m2 ) | ||

| Frankenallee 98-102, Frankfurt am Main | 3.389 | WI* | 2019 |

| Friedrich-Eckart-Straße 2, München | 1.383 | WI* | 2018 |

| Goosacker 1,3, Hamburg | 2.165 | WI* | 2016 |

| Geschwister-Scholl-Straße, Dachau**** | 2.220 | n/a** | 2017 |

| Hanauer Landstraße 57, Frankfurt am Main | 817 | WI* /GI* | 2016 |

| Hugo-Cassirer Straße, Berlin | 2.635 | WI* | 2014 |

| Heerdter Landstraße 96, Düsseldorf | 7.063 | WI* | 2018 |

| Hohenfelder Allee 17-19, Hamburg**** | 1.993 | n/a** | 2019 |

| Hochschulring 25, Wildau | 4.600 | GI* | 2019 |

| Hauptstraße 80-81, Berlin | 1.882 | WI* | 2018 |

| Hönower Straße 5-7, Berlin | 2.056 | WI* | 2017 |

| Haydnstraße 11, Hamburg | 1.028 | WI* | 2017 |

| Jahnstraße 7, Teltow | 7.358 | WI* | 2018 |

| Jägerstraße 46, Düsseldorf | 4.681 | GI* | 2017 |

| Kreuzstraße 11, Berlin | 1.181 | WI* | 2017 |

| Landsberger Straße 459, München | 772 | WI* | 2018 |

| Levelingstraße 32-34, Ingolstadt | 4.796 | WI* /GI* | 2018 |

| Am Mühlenberg, Potsdam | 5.700 | GI* | 2016 |

| Mainburger Straße, Freising | 3.873 | WI* | 2017 |

| Mahlsdorfer Straße 7-8, Berlin | 2.753 | WI* /GI* | 2017 |

| Münchner Straße 227, Karlsfeld | 1.261 | WI* /GI* | 2017 |

| Niederräder Landstraße 78, Frankfurt am Main | 2.035 | WI* | 2017 |

| Oderstraße, Teltow | 12.315 | GI* | 2017 |

| Ostendstraße 161-163, Nürnberg | 1.761 | WI* /GI* | 2018 |

| Oraniendamm 1-3, Berlin | 2.845 | WI* | 2018 |

| Oststraße 118, Düsseldorf | 1.443 | WI* | 2018 |

| Pappelallee 14-17, Potsdam | 4.500 | WI* | 2017 |

| Rudower Chaussee 34, Berlin | 2.299 | WI* /GI* | 2017 |

| Rahlstedter Straße 169, Hamburg | 820 | WI* | 2018 |

| Roelckestraße 13, Berlin | 3.060 | WI* | 2018 |

| Rosenthaler Weg 50, Berlin | 2.684 | WI* /GI* | 2017 |

| Segeberger Chaussee 126, Norderstedt | 3.008 | WI* | 2018 |

| Schleißheimer Straße 321, München | 578 | WI* | 2018 |

| Silbersteinstraße 16, Berlin | 1.321 | GI* | 2019 |

| Sigwolfstraße, Erding***** | 9.805 | n/a** | 2016 |

| Schmalenbecker Straße 2-8, Hamburg***** | 941 | n/a** | 2018 |

| Schillerpromenade 2, Hohen Neuendorf | 9.189 | WI* | 2019 |

| Tempelhofer Damm 156, Berlin | 712 | GI* | 2018 |

| Thomas-Mann-Straße 33, Hamburg | 2.747 | WI* | 2015 |

| Trettachzeile 15, Berlin****** | 13.619 | n/a** | 2016 |

| Wolfgang-Zimmerer-Straße 1, Neufahrn****** | 2.124 | n/a** | 2017 |

| Kaufpreis | Nebenkosten der Anschaffung | Projektart | Projektstatus | |

| Lage | (in TEUR) | (in TEUR) | ||

| Frankenallee 98-102, Frankfurt am Main | 13.000 | 936 | Neubau | im Verkauf |

| Friedrich-Eckart-Straße 2, München | 5.850 | 569 | Neubau | im Verkauf |

| Goosacker 1,3, Hamburg | 3.700 | 470 | Neubau | in Bau und Verkauf |

| Geschwister-Scholl-Straße, Dachau**** | 4.800 | 377 | n/a** | n/a** |

| Hanauer Landstraße 57, Frankfurt am Main | 2.620 | 236 | Neubau | in Bau und Verkauf |

| Hugo-Cassirer Straße, Berlin | 2.100 | 218 | Neubau | in Bau und Verkauf |

| Heerdter Landstraße 96, Düsseldorf | 7.550 | 578 | Neubau | Eingekauft und in Planung |

| Hohenfelder Allee 17-19, Hamburg**** | 3.950 | 419 | n/a** | n/a** |

| Hochschulring 25, Wildau | 2.700 | 359 | Neubau | Eingekauft und in Planung |

| Hauptstraße 80-81, Berlin | 1.250 | 90 | Neubau | Eingekauft und in Planung |

| Hönower Straße 5-7, Berlin | 2.000 | 151 | Neubau | in Bau und Verkauf |

| Haydnstraße 11, Hamburg | 3.969 | 212 | Neubau | im Verkauf |

| Jahnstraße 7, Teltow | 4.749 | 705 | Neubau | Eingekauft und in Planung |

| Jägerstraße 46, Düsseldorf | 2.020 | 228 | Neubau | Eingekauft und in Planung |

| Kreuzstraße 11, Berlin | 1.900 | 264 | Neubau | in Bau und Verkauf |

| Landsberger Straße 459, München | 5.650 | 419 | Neubau | im Verkauf |

| Levelingstraße 32-34, Ingolstadt | 11.000 | 1.041 | Neubau | Eingekauft und in Planung |

| Am Mühlenberg, Potsdam | 570 | 50 | Neubau | in Bau und Verkauf |

| Mainburger Straße, Freising | 13.109 | 563 | Neubau | in Bau und Verkauf |

| Mahlsdorfer Straße 7-8, Berlin | 4.200 | 499 | Neubau | in Bau und Verkauf |

| Münchner Straße 227, Karlsfeld | 4.600 | 209 | Neubau | im Verkauf |

| Niederräder Landstraße 78, Frankfurt am Main | 5.000 | 350 | Neubau | in Bau und Verkauf |

| Oderstraße, Teltow | 1.970 | 153 | Neubau | Eingekauft und in Planung |

| Ostendstraße 161-163, Nürnberg | 4.150 | 245 | Neubau | Eingekauft und in Planung |

| Oraniendamm 1-3, Berlin | 1.600 | 200 | Neubau | in Bau und Verkauf |

| Oststraße 118, Düsseldorf | 3.150 | 243 | Neubau | Eingekauft und in Planung |

| Pappelallee 14-17, Potsdam | 6.000 | 766 | Neubau | in Bau und Verkauf |

| Rudower Chaussee 34, Berlin | 1.401 | 95 | Neubau | in Bau und Verkauf |

| Rahlstedter Straße 169, Hamburg | 2.100 | 220 | Neubau | in Bau und Verkauf |

| Roelckestraße 13, Berlin | 5.000 | 600 | Neubau | im Verkauf |

| Rosenthaler Weg 50, Berlin | 4.200 | 606 | Neubau | im Verkauf |

| Segeberger Chaussee 126, Norderstedt | 2.238 | 312 | Neubau | in Bau und Verkauf |

| Schleißheimer Straße 321, München | 6.100 | 505 | Neubau | in Bau und Verkauf |

| Silbersteinstraße 16, Berlin | 3.900 | 539 | Neubau | Eingekauft und in Planung |

| Sigwolfstraße, Erding***** | 11.230 | 997 | n/a** | n/a** |

| Schmalenbecker Straße 2-8, Hamburg***** | 1.630 | 85 | n/a** | n/a** |

| Schillerpromenade 2, Hohen Neuendorf | 1.900 | 287 | Neubau | im Verkauf |

| Tempelhofer Damm 156, Berlin | 5.000 | 350 | Neubau | Eingekauft und in Planung |

| Thomas-Mann-Straße 33, Hamburg | 2.000 | 241 | Neubau | in Bau und Verkauf |

| Trettachzeile 15, Berlin****** | 2.350 | 335 | n/a** | n/a** |

| Wolfgang-Zimmerer-Straße 1, Neufahrn****** | 2.500 | 227 | n/a** | n/a** |

| Gebäudenutzfläche | Verkaufsbeginn | Baubeginn | Projektverkaufsvolumen | Verkaufsstand | |

| Lage | (m2 ) | (in TEUR) | |||

| Frankenallee 98-102, Frankfurt am Main | 6.130 | 09/2020 | 2021 | 42.833 | 100% |

| Friedrich-Eckart-Straße 2, München | 1.431 | 2021 | 2021 | 16.081 | – |

| Goosacker 1,3, Hamburg | 4.227 | 06/2019 | 03/2020 | 24.911 | 64% |

| Geschwister-Scholl-Straße, Dachau**** | n/a** | n/a** | n/a** | 7.850 | n/a** |

| Hanauer Landstraße 57, Frankfurt am Main | 1.488 | 12/2017 | 06/2018 | 10.726 | 91% |

| Hugo-Cassirer Straße, Berlin | 5.844 | 03/2016 | 11/2016 | 25.714 | 100% |

| Heerdter Landstraße 96, Düsseldorf | 4.529 | 2022 | 2022 | 33.424 | – |

| Hohenfelder Allee 17-19, Hamburg**** | n/a** | n/a** | n/a** | 5.250 | n/a** |

| Hochschulring 25, Wildau | 8.178 | 07/2020 | 2021 | 35.361 | – |

| Hauptstraße 80-81, Berlin | 3.370 | 2021 | 2021 | 20.150 | – |

| Hönower Straße 5-7, Berlin | 3.434 | 06/2018 | 05/2019 | 17.759 | 100% |

| Haydnstraße 11, Hamburg | 2.083 | 06/2019 | 2021 | 14.453 | 98% |

| Jahnstraße 7, Teltow | 7.421 | 2021 | 2021 | 40.107 | – |

| Jägerstraße 46, Düsseldorf | 5.773 | 2021 | 2021 | 16.658 | – |

| Kreuzstraße 11, Berlin | 1.668 | 04/2018 | 11/2018 | 10.225 | 96% |

| Landsberger Straße 459, München | 1.691 | 12/2019 | 2021 | 17.579 | 14% |

| Levelingstraße 32-34, Ingolstadt | 6.101 | 2021 | 2022 | 43.380 | – |

| Am Mühlenberg, Potsdam | 4.693 | 11/2019 | 11/2018 | 29.667 | – |

| Mainburger Straße, Freising | 4.690 | 01/2020 | 11/2020 | 39.249 | 31% |

| Mahlsdorfer Straße 7-8, Berlin | 5.275 | 10/2019 | 12/2020 | 25.746 | 31% |

| Münchner Straße 227, Karlsfeld | 4.298 | 06/2020 | 2021 | 47.821 | – |

| Niederräder Landstraße 78, Frankfurt am Main | 2.391 | 07/2018 | 02/2019 | 17.023 | 90% |

| Oderstraße, Teltow | 6.001 | 2021 | 2021 | 22.920 | – |

| Ostendstraße 161-163, Nürnberg | 3.113 | 2021 | 2021 | 20.255 | – |

| Oraniendamm 1-3, Berlin | 1.843 | 03/2019 | 12/2019 | 9.924 | 78% |

| Oststraße 118, Düsseldorf | 1.809 | 2021 | 2022 | 15.505 | – |

| Pappelallee 14-17, Potsdam | 5.039 | 08/2018 | 05/2019 | 32.426 | 83% |

| Rudower Chaussee 34, Berlin | 5.047 | 07/2019 | 01/2020 | 22.014 | 83% |

| Rahlstedter Straße 169, Hamburg | 1.620 | 06/2019 | 09/2020 | 9.096 | 91% |

| Roelckestraße 13, Berlin | 3.474 | 01/2020 | 2021 | 22.148 | 25% |

| Rosenthaler Weg 50, Berlin | 4.166 | 06/2018 | 2021 | 22.045 | 23% |

| Segeberger Chaussee 126, Norderstedt | 3.815 | 09/2019 | 10/2020 | 19.590 | 39% |

| Schleißheimer Straße 321, München | 1.554 | 06/2019 | 12/2019 | 16.198 | 47% |

| Silbersteinstraße 16, Berlin | 2.426 | 2021 | 2021 | 20.630 | – |

| Sigwolfstraße, Erding***** | n/a** | n/a** | n/a** | 15.038 | n/a** |

| Schmalenbecker Straße 2-8, Hamburg***** | n/a** | n/a** | n/a** | 2.800 | n/a** |

| Schillerpromenade 2, Hohen Neuendorf | 3.373 | 05/2020 | 2021 | 16.913 | 6% |

| Tempelhofer Damm 156, Berlin | 2.416 | 2021 | 2021 | 17.776 | – |

| Thomas-Mann-Straße 33, Hamburg | 2.895 | 04/2016 | 10/2016 | 14.367 | 100% |

| Trettachzeile 15, Berlin****** | n/a** | n/a** | n/a** | 6.050 | n/a** |

| Wolfgang-Zimmerer-Straße 1, Neufahrn****** | n/a** | n/a** | n/a** | 3.900 | n/a** |

| Bautenstand | Verkehrswert Grundstück | anteiliger Verkehrswert | anteiliger Verkehrswert nach DCF | Projektfertigstellung | |

| Lage | (in TEUR) | (in TEUR) | (in TEUR) | ||

| Frankenallee 98-102, Frankfurt am Main | – | 15.000 | 381 | – | 2023 |

| Friedrich-Eckart-Straße 2, München | – | 6.320 | 3.554 | – | 2023 |

| Goosacker 1,3, Hamburg | 12% | n/a da DCF-Bewertung | – | 1.806 | 2022 |

| Geschwister-Scholl-Straße, Dachau**** | n/a** | 7.850*** | 1.839 | – | 2021 |

| Hanauer Landstraße 57, Frankfurt am Main | 72% | n/a da DCF-Bewertung | – | 435 | 2021 |

| Hugo-Cassirer Straße, Berlin | 99% | n/a da DCF-Bewertung | – | 707 | 2021 |

| Heerdter Landstraße 96, Düsseldorf | – | 7.880 | 794 | – | 2025 |

| Hohenfelder Allee 17-19, Hamburg**** | n/a** | 5.250*** | 10 | – | 2021 |

| Hochschulring 25, Wildau | – | 4.290 | 200 | – | 2023 |

| Hauptstraße 80-81, Berlin | – | 4.330 | 2.346 | – | 2023 |

| Hönower Straße 5-7, Berlin | 42% | n/a da DCF- Bewertung | – | 1.501 | 2022 |

| Haydnstraße 11, Hamburg | – | 5.320 | 1.862 | – | 2022 |

| Jahnstraße 7, Teltow | – | 4.570 | 1.801 | – | 2024 |

| Jägerstraße 46, Düsseldorf | – | 2.210 | 1.226 | – | 2023 |

| Kreuzstraße 11, Berlin | 65% | n/a da DCF- Bewertung | – | 21 | 2021 |

| Landsberger Straße 459, München | – | 6.990 | 5.897 | – | 2023 |

| Levelingstraße 32-34, Ingolstadt | – | 11.300 | 5.849 | – | 2024 |

| Am Mühlenberg, Potsdam | 40% | n/a da DCF- Bewertung | – | 2.771 | 2022 |

| Mainburger Straße, Freising | 1% | n/a da DCF- Bewertung | – | 3.011 | 2022 |

| Mahlsdorfer Straße 7-8, Berlin | 1% | n/a da DCF- Bewertung | – | 1.915 | 2022 |

| Münchner Straße 227, Karlsfeld | – | 5.730 | 1.900 | – | 2023 |

| Niederräder Landstraße 78, Frankfurt am Main | 45% | n/a da DCF- Bewertung | – | 1.028 | 2021 |

| Oderstraße, Teltow | – | 2.040 | 938 | – | 2023 |

| Ostendstraße 161-163, Nürnberg | – | 4.480 | 2.236 | – | 2023 |

| Oraniendamm 1-3, Berlin | 18% | n/a da DCF-Bewertung | – | 767 | 2022 |

| Oststraße 118, Düsseldorf | – | 3.580 | 3.797 | – | 2024 |

| Pappelallee 14-17, Potsdam | 56% | n/a da DCF-Bewertung | – | 2.974 | 2021 |

| Rudower Chaussee 34, Berlin | 37% | n/a da DCF-Bewertung | – | 2.250 | 2021 |

| Rahlstedter Straße 169, Hamburg | 5% | n/a da DCF- Bewertung | – | 1.353 | 2022 |

| Roelckestraße 13, Berlin | – | 6.810 | 3.520 | – | 2023 |

| Rosenthaler Weg 50, Berlin | – | 5.440 | 1.321 | – | 2023 |

| Segeberger Chaussee 126, Norderstedt | 10% | n/a da DCF-Bewertung | – | 2.278 | 2022 |

| Schleißheimer Straße 321, München | 25% | n/a da DCF- Bewertung | – | 2.249 | 2022 |

| Silbersteinstraße 16, Berlin | – | 4.040 | 8 | – | 2023 |

| Sigwolfstraße, Erding***** | n/a** | 15.038*** | -45 | – | 2021 |

| Schmalenbecker Straße 2-8, Hamburg***** | n/a** | 2.800*** | 1.976 | – | 2021 |

| Schillerpromenade 2, Hohen Neuendorf | – | 3.160 | 60 | – | 2023 |

| Tempelhofer Damm 156, Berlin | – | 5.230 | 695 | – | 2023 |

| Thomas-Mann-Straße 33, Hamburg | 99% | n/a da DCF-Bewertung | – | 75 | 2021 |

| Trettachzeile 15, Berlin****** | n/a** | 5.540 | 1.348 | – | 2022 |

| Wolfgang-Zimmerer-Straße 1, Neufahrn****** | n/a** | 3.400 | 1.164 | – | 2021 |

* WI = Wohnimmobilie | * GI = Gewerbeimmobilie | ** keine Realisierung der Projektentwicklung, da ausschließlich Grundstücksweiterverkauf

*** Ansetzung des Verkaufspreises, da keine Realisierung der Projektentwicklung

**** Grundstück ist verkauft, Übergang von Nutzen und Lasten hat zum Stichtag noch nicht stattgefunden

***** Grundstück ist verkauft, Übergang von Nutzen und Lasten hat zum Stichtag bereits stattgefunden

****** Verkauf des Grundstücks ist geplant

Die PROJECT M 16 Europa GmbH ist an folgenden Objektgesellschaften beteiligt:

| Sitz der Immobiliengesellschaft | Objekt | |

| Name der Immobiliengesellschaft | Straße/Hausnummer | |

| PROJECT PIW Wohnbau sieben GmbH & Co. KG (Amalienstraße 54) | Wien | Amalienstraße 54 |

| PROJECT PIW Wohnbau acht GmbH & Co. KG (Bahnhofstraße 13-15) | Wien | Bahnhofstraße 13-15 |

| PROJECT PIW Wohnbau zwei GmbH & Co. KG (Breitenfurter Straße 510) | Wien | Breitenfurter Straße 510 |

| PROJECT PIW Wohnbau vier GmbH & Co. KG (Breitenfurter Straße 547) | Wien | Breitenfurter Straße 547 |

| PROJECT PIW Wohnbau fünf GmbH & Co. KG (Freyenthurmgasse 9) | Wien | Freyenthurmgasse 9 |

| PROJECT PIW Wohnbau drei GmbH & Co. KG (Grundsteingasse 4) | Wien | Grundsteingasse 4 |

| PROJECT PIW Wohnbau sechs GmbH & Co. KG (Ketzergasse 7-15) | Wien | Ketzergasse 7-15 |

| PROJECT PIW Wohnbau neun GmbH & Co. KG (Linzer Straße 361) | Wien | Linzer Straße 361 |

| Objekt | Gesellschaftskapital | Beteiligungsquote | Zeitpunkt des Erwerbs1 | |

| Name der Immobiliengesellschaft | Ort | (in TEUR) | ||

| PROJECT PIW Wohnbau sieben GmbH & Co. KG (Amalienstraße 54) | Wien | 6.628 | 26,51 % | 2017 |

| PROJECT PIW Wohnbau acht GmbH & Co. KG (Bahnhofstraße 13-15) | Wien | 6.170 | 75,53% | 2018 |

| PROJECT PIW Wohnbau zwei GmbH & Co. KG (Breitenfurter Straße 510) | Wien | 2.485 | 33,16% | 2016 |

| PROJECT PIW Wohnbau vier GmbH & Co. KG (Breitenfurter Straße 547) | Wien | 2.238 | 17,87% | 2016 |

| PROJECT PIW Wohnbau fünf GmbH & Co. KG (Freyenthurmgasse 9) | Wien | 3.625 | 23,31 % | 2016 |

| PROJECT PIW Wohnbau drei GmbH & Co. KG (Grundsteingasse 4) | Wien | 5.983 | 29,90% | 2017 |

| PROJECT PIW Wohnbau sechs GmbH & Co. KG (Ketzergasse 7-15) | Wien | 4.108 | 19,79% | 2017 |

| PROJECT PIW Wohnbau neun GmbH & Co. KG (Linzer Straße 361) | Wien | 655 | 1,53% | 2019 |

1 rechtlicher Beitritt zur Gesellschaft

Die einzelnen Beteiligungen stellen sich wie folgt dar:

| Die einzelnen Beteiligungen | Größe | Art | Erwerbsjahr | Kaufpreis |

| Lage | (m2 ) | (in TEUR) | ||

| Amalienstraße 54, Wien | 708 | WI* | 2017 | 4.750 |

| Bahnhofstraße 13-15, Wien**** | 1.423 | n/a** | 2018 | 4.522 |

| Breitenfurter Straße 510, Wien**** | 3.763 | n/a** | 2016 | 1.250 |

| Breitenfurter Straße 547, Wien**** | 2.890 | n/a** | 2016 | 1.175 |

| Freyenthurmgasse 9, Wien | 3.688 | WI* | 2016 | 5.200 |

| Grundsteingasse 4, Wien | 1.039 | WI* | 2017 | 2.282 |

| Ketzergasse 7-15, Wien | 1.984 | WI* | 2017 | 2.300 |

| Linzer Straße 361, Wien*** | – | – | – | – |

| Die einzelnen Beteiligungen | Nebenkosten der Anschaffung | Projektart | Projektstatus |

| Lage | (in TEUR) | ||

| Amalienstraße 54, Wien | 447 | Neubau | in Bau und Verkauf |

| Bahnhofstraße 13-15, Wien**** | 262 | n/a** | n/a** |

| Breitenfurter Straße 510, Wien**** | 76 | n/a** | n/a** |

| Breitenfurter Straße 547, Wien**** | 110 | n/a** | n/a** |

| Freyenthurmgasse 9, Wien | 302 | Neubau | in Bau und Verkauf |

| Grundsteingasse 4, Wien | 214 | Neubau | in Bau und Verkauf |

| Ketzergasse 7-15, Wien | 133 | Neubau | im Verkauf |

| Linzer Straße 361, Wien*** | – | – | – |

| Die einzelnen Beteiligungen | Gebäudenutzfläche | Verkaufsbeginn | Baubeginn | Projektverkaufsvolumen | Verkaufsstand |

| Lage | (m2 ) | (in TEUR) | |||

| Amalienstraße 54, Wien | 2.119 | 10/2018 | 02/2019 | 15.432 | 52% |

| Bahnhofstraße 13-15, Wien**** | n/a** | n/a** | n/a** | 6.734 | n/a** |

| Breitenfurter Straße 510, Wien**** | n/a** | n/a** | n/a** | 2.342 | n/a** |

| Breitenfurter Straße 547, Wien**** | n/a** | n/a** | n/a** | 2.656 | n/a** |

| Freyenthurmgasse 9, Wien | 2.706 | 01/2018 | 04/2018 | 18.230 | 88% |

| Grundsteingasse 4, Wien | 1.747 | 06/2019 | 12/2019 | 11.030 | 64% |

| Ketzergasse 7-15, Wien | 3.243 | 10/2019 | 2021 | 16.193 | 15% |

| Linzer Straße 361, Wien*** | – | – | – | – | – |

| Die einzelnen Beteiligungen | Bautenstand | Verkehrswert Grundstück | anteiliger Verkehrswert | anteiliger Verkehrswert nach DCF | Projekt- fertigstellung |

| Lage | (in TEUR) | (in TEUR) | (in TEUR) | ||

| Amalienstraße 54, Wien | 93% | n/a da DCF-Bewertung | – | 1.779 | 2022 |

| Bahnhofstraße 13-15, Wien**** | n/a** | 6.510 | 5.182 | – | 2021 |

| Breitenfurter Straße 510, Wien**** | n/a** | 2.170 | 878 | – | 2021 |

| Breitenfurter Straße 547, Wien**** | n/a** | 2.790 | 477 | – | 2021 |

| Freyenthurmgasse 9, Wien | 98% | n/a da DCF-Bewertung | – | 712 | 2021 |

| Grundsteingasse 4, Wien | 20% | n/a da DCF-Bewertung | – | 924 | 2022 |

| Ketzergasse 7-15, Wien | – | 3.110 | 813 | – | 2023 |

| Linzer Straße 361, Wien*** | – | – | – | – | – |

* WI = Wohnimmobilie | * GI = Gewerbeimmobilie | ** keine Realisierung der Projektentwicklung, da ausschließlich Grundstücksweiterverkauf

*** Projekt befindet sich in der Rückabwicklung

**** Verkauf des Grundstücks ist geplant

E. ERGEBNISVERWENDUNG

Die Geschäftsführung schlägt in Übereinstimmung mit dem Gesellschaftsvertrag vor, das Ergebnis wie folgt zu verwenden:

Das Jahresergebnis von – 1.256.960,34 EUR wird den Kapitalkonten belastet. Das nicht realisierte Ergebnis des Geschäftsjahres wird auf neue Rechnung vorgetragen.

Der Jahresabschluss wurde unter Berücksichtigung der von der Geschäftsführung vorgeschlagenen Ergebnisverwendung aufgestellt.

Bamberg, den 31. März 2021

PROJECT Fonds Reale Werte GmbH

Ralf Cont, Geschäftsführer

Stefan Herb, Geschäftsführer

ANLAGENGITTER VOM 1. JANUAR BIS 31. DEZEMBER 2020

alle Werte in EUR

| Entwicklung der Anschaffungskosten | ||||

| 01.01.2020 | Zugänge | Abgänge | 31.12.2020 | |

| I. Beteiligungen | ||||

| Beteiligungs KG | 127.000.000,00 | 0,00 | 5.680.000,00 | 121.320.000,00 |

| Summe Anlagevermögen | 127.000.000,00 | 0,00 | 5.680.000,00 | 121.320.000,00 |

| Entwicklung der Abschreibungen | ||||

| 01.01.2020 | Abschreib. | Zuschreib. | 31.12.2020 | |

| I. Beteiligungen | ||||

| Beteiligungs KG | 0,00 | 0,00 | 0,00 | 0,00 |

| Summe Anlagevermögen | 0,00 | 0,00 | 0,00 | 0,00 |

| Entwicklung der Neubewertung | ||||

| 01.01.2020 | Abschreib. | Zuschreib. | 31.12.2020 | |

| I. Beteiligungen | ||||

| Beteiligungs KG | – 4.857.206,08 | 0,00 | 4.847.972,20 | -9.233,88 |

| Summe Anlagevermögen | -4.857.206,08 | 0,00 | 4.847.972,20 | -9.233,88 |

| Restwert Ende GJ | Restwert Ende VJ | |||

| I. Beteiligungen | ||||

| Beteiligungs KG | 12 | 1.310.766,12 | 122 | 2.142.793,92 |

| Summe Anlagevermögen | 12 | 1.310.766,12 | 122 | 2.142.793,92 |

KAPITALKONTENENTWICKLUNG ZUM 31. DEZEMBER 2020

alle Werte in EUR

| Eigenkapital 01.01.2020 | Fremdkap./Ford. 01.01.2020 | Einlagen/ Erhöhungen | |

| PW AG Wirtschaftsprüfungsgesellschaft | |||

| Kommanditkapital | 1.000,00 | ||

| Verlustausgleich (EK) | -85,20 | ||

| Kapitalkonto III | 0,00 | ||

| nicht eingeforderte ausstehende Einlagen | 0,00 | ||

| PW AG Wirtschaftsprüfungsgesellschaft – Treuhand | |||

| Kommanditkapital | 152.773.839,03 | ||

| Kapitalkonto II | |||

| Verlustausgleich (EK) | – 18.209.516,32 | 0,00 | |

| Kapitalkonto III | – 8.171.340,84 | – 4.394.290,17 | |

| eingeforderte, noch ausstehende Einlagen – Einzahlungsverpflichtungen | 0,00 | ||

| nicht eingeforderte ausstehende Einlagen | 0,00 | ||

| 126.393.896,67 | 0,00 | -4.394.290,17 |

| Entnahmen/ Vermind. | Ergebnisanteil GJ 31.12.2020 | Eigenkapital 31.12.2020 | Fremdkap./Ford. 31.12.2020 | |

| PW AG Wirtschaftsprüfungsgesellschaft | ||||

| Kommanditkapital | 1.000,00 | |||

| Verlustausgleich (EK) | -13,17 | -98,37 | ||

| Kapitalkonto III | 0,00 | |||

| nicht eingeforderte ausstehende Einlagen | 0,00 | |||

| PW AG Wirtschaftsprüfungsgesellschaft – Treuhand | ||||

| Kommanditkapital | – 105.000,00 | 152.668.839,03 | ||

| Kapitalkonto II | 0,00 | |||

| Verlustausgleich (EK) | 13.911,42 | -1.256.947,17 | -19.452.552,07 | 0,00 |

| Kapitalkonto III | -12.565.631,01 | |||

| eingeforderte, noch ausstehende Einlagen – Einzahlungsverpflichtungen | 0,00 | |||

| nicht eingeforderte ausstehende Einlagen | 0,00 | |||

| -91.088,58 | -1.256.960,34 | 120.651.557,58 | 0,00 |

IV Lagebericht für das Geschäftsjahr 2020

1.GRUNDLAGE DES UNTERNEHMENS

Die Anlagebedingungen der PROJECT Metropolen 16 geschlossene Investment GmbH & Co. KG (»die Gesellschaft« oder »AIF«) wurden mit Bescheid vom 03. Mai 2016 gemäß den Vorschriften des KAGBs genehmigt. Damit ist die Gesellschaft gemäß §§ 1 Absatz 5, 149 KAGB eine geschlossene Investmentkommanditgesellschaft und den Regeln des KAGB unterworfen. Die Gesellschaft erhielt die Vertriebszulassung am 09. Juni 2016. Der erste Zeichnungsschein wurde am 24. Juni 2016 angenommen. Mit Ablauf des 30. Juni 2018 wurde der AIF geschlossen, d.h. der Vertrieb beendet.

Anleger konnten bei Beitritt zur Investmentgesellschaft gewinnunabhängige Entnahmen wählen. Dadurch bildet der AIF drei Anteilklassen. Diese betreffen die drei Entnahmevariante mit 0 Prozent, 4 Prozent bzw. 6 Prozent des gezeichneten Kommanditkapitals pro Jahr. Die verfügbare Liquidität sowie die Veräußerungsgewinne werden wieder angelegt, soweit sie nicht nach Auffassung der Geschäftsführung der Gesellschaft als angemessene Liquiditätsreserve zur Sicherstellung einer ordnungsgemäßen Fortführung der Geschäfte der Gesellschaft bzw. zur Erfüllung von Zahlungsverbindlichkeiten oder zur Substanzerhaltung der Gesellschaft benötigt werden. Sofern Anleger laufende gewinnunabhängige Entnahmen gewählt haben, wird die auf sie entfallende verfügbare Liquidität der Gesellschaft an die Anleger ausgezahlt, soweit sie nicht nach Auffassung der Geschäftsführung der Gesellschaft als angemessene Liquiditätsreserve zur Sicherstellung einer ordnungsgemäßen Fortführung der Geschäfte der Gesellschaft bzw. zur Erfüllung von Zahlungsverbindlichkeiten oder zur Substanzerhaltung der Gesellschaft benötigt wird. Gegenstand der Gesellschaft ist insbesondere der Erwerb, das Halten, Verwalten und Verwerten von Beteiligungen im Bereich der Immobilienentwicklung.

Besonders hervorzuheben ist, dass mit dem KAGB die Beauftragung einer Verwahrstelle für jedes Investmentvermögen vorgeschrieben wird (§ 80 KAGB). Die Aufgabe der Verwahrstelle ist im Wesentlichen die Sicherung der Vermögenswerte des Investmentvermögens. Für die Gesellschaft bedeutet dies eine lückenlose Überwachung und Freigabe der Investitionen und Zahlungen. Als Verwahrstelle wurde die CACEIS Bank Deutschland GmbH, seit 01. Januar 2017 unter CACEIS Bank S.A., Germany Branch firmierend, mit dem Sitz in München ausgewählt.

Als externe Kapitalverwaltungsgesellschaft (KVG) wurde die PROJECT Investment AG mit dem Sitz in Bamberg beauftragt. Der Fondsverwaltungsvertrag wurde mit Datum vom 12. Januar 2016 unterzeichnet und endet mit der Vollbeendigung der Gesellschaft. Eine vorzeitige Kündigung ist nur aus wichtigem Grund und mit einer Frist von sechs Monaten zulässig.

Die PROJECT Investment AG erbringt für die Gesellschaft die kollektive Vermögensverwaltung gemäß den jeweils geltenden Rechtsvorschriften des KAGB. Dies umfasst die Portfolioverwaltung, das Risikomanagement, administrative Tätigkeiten sowie sonstige Tätigkeiten im Sinne des Anhangs I der Richtlinie 2011 / 61 / EU des Europäischen Parlaments und des Rates vom 8. Juni 2011. Von diesen Tätigkeiten hat die PROJECT Investment AG den Datenschutz und die interne Revision sowie seit Juli 2020 die IT ausgelagert. Die Anlegerverwaltung wird intern in der KVG mit Hilfe einer hauseigenen Software durchgeführt.

Als einmalige Vergütungen hat die KVG für die Konzeption 0,25 Prozent inklusive der gesetzlichen Umsatzsteuer des gezeichneten Kapitals, für die Entwicklung, Ausarbeitung und Drucklegung der Verkaufsunterlagen 0,21 Prozent inklusive der gesetzlichen Umsatzsteuer des gezeichneten Kapitals und für die Einrichtung des AIF 0,25 Prozent inklusive der gesetzlichen Umsatzsteuer des gezeichneten Kapitals erhalten.

Als laufende Vergütung erhält die KVG für die Fondsverwaltung eine jährliche Vergütung in Höhe von 0,97 Prozent des durchschnittlichen Nettoinventarwerts inkl. etwaiger gesetzlicher Umsatzsteuer.

Am Ende der Abrechnungsperiode erhält die KVG eine erfolgsabhängige Vergütung in Höhe von bis zu 20 Prozent des Betrages, welcher den Ausgabepreis unter Berücksichtigung bereits geleisteter Ausschüttungen zuzüglich einer jährlichen Verzinsung von 6 Prozent übersteigt, jedoch insgesamt höchstens bis zu 8 Prozent des durchschnittlichen Nettoinventarwertes des AIF in der Abrechnungsperiode.

Im Geschäftsjahr sind einmalige Verwaltungsgebühren in Höhe von 0,00 EUR und laufende Verwaltungsgebühren in Höhe von 986.879,48 EUR angefallen.

Im Zuge des Gesetzes zur Reform der Investmentbesteuerung (InvStRefG) vom 19. Juli 2016 wurde in der Neufassung des § 4 Nr. 8 Buchstabe h UStG das Urteil des EuGHs vom 09. Dezember 2015, C- 595/13, Fiscale Eenheid X umgesetzt. Danach wird die Steuerbefreiung punktuell auf bestimmte nach dem KAGB regulierte Investmentvermögen erweitert. Dies bedeutet, dass das Verwalten und das Führen des Rechnungswesens der Investmentvermögen durch die PROJECT Investment AG von der Umsatzsteuer befreit ist. Dies betrifft die Verwaltung der Publikums-AIF; u.a. auch die Gesellschaft und damit ist die Fondsverwaltung ab dem Geschäftsjahr 2018 ohne Umsatzsteuer abzurechnen. Die oben genannten Vergütungssätze wurden daher ab dem Geschäftsjahr 2018 um den enthaltenen Umsatzsteueranteil reduziert.

Die KVG haftet bei ihrer Tätigkeit für Vorsatz und berufliche Fahrlässigkeit sowie bei Verletzung von Leben, Körper oder Gesundheit. Zur Absicherung der potentiellen Berufshaftungsrisiken hat die KVG eine entsprechende Haftpflichtversicherung abgeschlossen.

2. WIRTSCHAFTSBERICHT

2.1. Gesamtwirtschaftliche und branchenbezogene Rahmenbedingungen

Deutschland hat 2020 coronabedingt einen historischen Wirtschaftsrückgang erlebt. Doch über expansive geld- und fiskalpolitische Anstrengungen wurde und wird dies abgefedert. Der Arbeitsmarkt bleibt so deutlich robuster als z. B. zur Wirtschafts- und Finanzkrise 2007 bis 2010.

Aber auch im Geschäftsjahr 2020 lagen die Fertigungszahlen für Wohnungen konstant unter der Nachfrage. An der Einschätzung der Experten, dass ein jährlicher Bedarf an neu geschaffenem Wohnraum von 380.000 bis 400.000 Wohnungen pro Jahr notwendig ist, gilt unverändert fort. Vor allem die Anzahl der Haushalte wird in Deutschland bis mindestens 2030 ansteigen und damit für mehr Bedarf an Wohnraum sorgen.

In der gesamtdeutschen Betrachtung zeigten sich die Preise für Wohnimmobilien im abgelaufenen Jahr unbeeindruckt von der anhaltenden Corona-Pandemie. Die Angebotspreise für Eigentumswohnungen im Bestand sind deutschlandweit im Vergleich zum Vorjahr erneut deutlich angestiegen. Im vierten Quartal verteuerten sie sich nochmals um 2 Prozent und erlebten damit zum Jahresende und im Geschäftsjahr die stärksten Preiszuwächse aller betrachteten Segmente. Daneben legten die Kaufpreise für neugebaute Eigentumswohnungen ebenfalls zu. Trotzdem liegt nach Ansicht der meisten Experten deutschlandweit bisher keine Immobilienblase vor. Anzeichen hierfür könnte unter anderem die Relation von Haushaltseinkommen zu Kaufpreis sein, die durchschnittlich im Vergleich zu 2010 gestiegen ist. Aber entscheidend für die Erschwinglichkeit ist die mit dem Fremdkapitaleinsatz verbundene Zinsausgabenquote. Diese, und damit die finanzielle Belastung der Haushalte, hat sich aufgrund der gesunkenen Zinsen nicht grundlegend verändert. So liegen die Schuldendienstquote, die Standardrate und auch die Tilgungsquote 2020 deutlich unter den Werten der Jahrtausendwende.

Auch der Immobilien-Investmentmarkt hat laut Trendbarometer »Immobilien-Investmentmarkt 2021« von EY Real Estate im Geschäftsjahr 2020 ein leicht gestiegenes (ca. 8,0 Prozent) Transaktionsvolumen im Wohnsektor gezeigt. Das zeigt, dass das Anlageprodukt Immobilie weiterhin im starken Fokus der Investoren steht.

Dementsprechend erwarten die Experten für 2021 eine anhaltend hohe Aktivität an den Immobilienmärkten. Vor allem für die zweite Hälfte des Geschäftsjahres 2021 wird durch die Entwicklungen bei den Impfstoffen und die staatlichen Programme das Vertrauen der Investoren in den Immobilienmarkt weiter steigen. Auch im Privatsektor wird die Nachfrage auf hohem Niveau anhalten. Neben den günstigen Finanzierungskonditionen haben in der Corona-Krise die Kontaktbeschränkungen und der Anstieg der Home-Office-Tage die Bedeutung der eigenen vier Wände nochmals hervorgehoben.

Die Kaufpreise im Wohnungsmarkt sind im vergangenen Jahr gerade in den Metropolregionen weiter angestiegen. Zwar sind in einigen Metropolregionen die Steigerungsraten abgeflacht, doch gerade in Frankfurt wird durch den vollzogenen Brexit durch die Verlagerung des europäischen Bankenzentrums mit weiteren Anstiegen gerechnet. Wohninvestments lohnen sich für die Anleger weiterhin. Dies gilt sowohl für Bestandsimmobilien mit Mieteinnahmen als auch für die Wertsicherung bei Eigentumswohnungen. Wohnmieten in Deutschland kennen seit über 20 Jahren keine Volatilität und auch die Aussichten für die Zukunft sind aufgrund der gesellschaftlichen Entwicklungen enorm stabil. Der Cashflow durch Mieteinnahmen auf mindestens dem Niveau der Gegenwart lässt sich deshalb für einen langfristigen Anlagezeitraum kalkulieren. Zudem ist ein Ende der Niedrigzinspolitik vorerst nicht absehbar. Im vergangenen Jahr ist es selbst für professionelle Investoren in den meisten Assetklassen noch einmal anspruchsvoller geworden, sichere Renditen zu erzielen. Trotz unsicheren wirtschaftlichen Umfelds mit mehr Kurzarbeit und höherer Arbeitslosigkeit bleibt aber die Wohnungsnachfrage gut. Mit einem Basiswert von 1,94 Prozent ist die Wertsicherung bei Wohnimmobilien noch gegeben, werde jedoch zunehmend anspruchsvoller. Mittelfristig wird in einzelnen Studien ein Ende des Preiszyklus in regionalen Wohnungsmärkten für die Jahre nach 2023 nicht mehr ausgeschlossen – Wohnimmobilien blieben aber weiterhin ein attraktives Investment. Bei den für uns meist als Portfolioergänzung gehaltenen Gewerbeimmobilien können die Logistik- und auch teilweise die Einzelhandelsbranche als Gewinner des vergangenen Geschäftsjahres genannt werden. Büroimmobilien und vor allem das Hotelsegment hingegen mussten mit Einbußen leben. Trotzdem wird für die Zukunft zum stabilen Wohnmarkt neben der Logistik auch weiterhin die Büroimmobilie als sicheres und risikoarmes Investment erwartet.

Bezüglich der Baukosten ist es weiterhin so, dass sich aufgrund von Kapazitätsauslastungen im Baugewerbe und einem Mangelan Facharbeitskräften die Bauleistungen verteuert haben und ein weiterer Anstieg der Baukosten dadurch weiterhin nicht auszuschließen ist. Dieser Anstieg der Baukosten wird die positiven Auswirkungen der erwarteten ansteigenden Verkaufspreise mindern.

2.2. Geschäftsverlauf

Die Platzierungsphase des AIF ist seit dem 30. Juni 2018 beendet. Die Anleger haben ihre Einzahlungsverpflichtungen erfüllt. Im Geschäftsjahr 2020 wurden Entnahmen der Anleger in Höhe von 4.394.290,17 EUR bedient. Insgesamt sind zum 31. Dezember 2020 vom Zeichnungsvolumen der Anleger in Höhe von 152.668.839,03 EUR Entnahmen in Höhe von 12.565.631,01 EUR durch die Anleger vorgenommen worden.

Zum weiteren Geschäftsverlauf und der Portfoliozusammensetzung wird auf den Tätigkeitsbericht (siehe Nr. 3) verwiesen.

2.3. Lage des Unternehmens

a) Ertragslage

Die Ertragslage des Unternehmens stellt sich wie folgt dar:

| Geschäftsjahr | Vorjahr | |||

| EUR | % | EUR | % | |

| Sonstige betriebliche Erträge | 352,83 | -0,03 | 0,00 | 0,00 |

| Summe der Erträge | 352,83 | -0,03 | 0,00 | 0,00 |

| Verwaltungsvergütungen | -986.879,48 | 78,52 | -997.790,46 | 77,93 |

| Verwahrstellenvergütungen | – 45.240,00 | 3,60 | -46.410,00 | 3,62 |

| Prüfungs- und Veröffentlichungskosten | -22.288,00 | 1,77 | -22.635,19 | 1,77 |

| Sonstige Aufwendungen | -202.905,69 | 16,14 | -213.606,07 | 16,68 |

| Summe der Aufwendungen | -1.257.313,17 | 100,03 | -1.280.441,72 | 100,00 |

| Ordentlicher Nettoertrag | – 1.256.960,34 | 100,00 | – 1.280.441,72 | 100,00 |

| Realisiertes Ergebnis | -1.256.960,34 | 100,00 | -1.280.441,72 | 100,00 |

| Gewinne aus Neubewertung | 4.847.972,20 | -385,69 | 3.661.384,26 | -285,95 |

| Summe des nicht realisierten Ergebnisses | 4.847.972,20 | -385,69 | 3.661.384,26 | – 285,95 |

| Ergebnis des Geschäftsjahres | 3.591.011,86 | -285,69 | 2.380.942,54 | -185,95 |

Da sich die überwiegende Anzahl der Projekte, die die Gesellschaft mittelbar über die Beteiligungsgesellschaft angekauft hat, zum Stichtag noch nicht in der Phase der Übergabe der verkauften Einheiten befanden bzw. noch nicht in ausreichendem Maße, haben zum Stichtag noch keine Gewinnzuweisungen stattgefunden.

Die laufende Fondsverwaltung ist eine jährliche Vergütung in Höhe von 0,82 Prozent (gerundet) des durchschnittlichen Nettoinventarwertes des AIF.

Die sonstigen Aufwendungen betreffen:

| Geschäftsjahr | Vorjahr | |

| EUR | EUR | |

| Treuhandschaft | 143.475,80 | 146.942,56 |

| Geschäftsführungs-/Haftungsvergütung | 23.607,37 | 24.490,43 |

| Rechts- und Beratungskosten | 5.929,94 | 4.499,99 |

| Sonstige Aufwendungen | 29.892,58 | 37.673,09 |

| 202.905,69 | 213.606,07 |

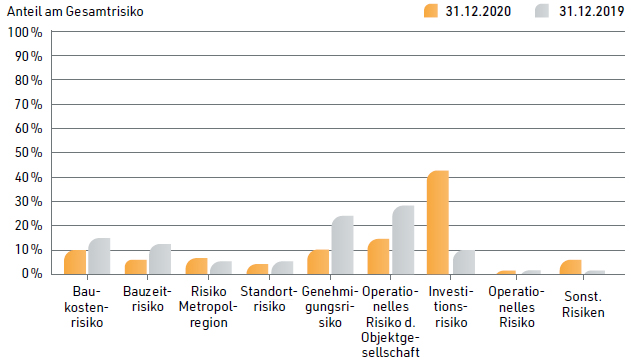

Die Aufwendungen aus Neubewertung entstehen durch die nach dem KAGB erforderliche Bewertung der Beteiligungsgesellschaften und damit mittelbar auch der angekauften Immobilienprojekte. Die Verluste entstehen unter Anwendung der Bewertungsrichtlinie im Wesentlichen dadurch, dass sich die Projekte noch vor Baubeginn befinden und dadurch einzelne Anschaffungsnebenkosten nicht aktiviert werden dürfen. Nach Baubeginn der Objekte wechselt gemäß Bewertungsrichtlinie die Bewertungsmethodik und ermöglicht die Einbeziehung von zukünftigen Erträgen. Im Vergleich zum Vorjahr ist der Anteil der sich im Bau befindlichen Objekte weiter gestiegen, so dass das positive Bewertungsergebnis noch höher ausgefallen wäre, wenn nicht durch Anpassungen in der Bewertungssystematik, die neben geringeren Aktivierungen von bereits erbrachten Gebühren auch im Vergleich zum Vorjahr erhöhte Sicherheitsabschläge im Zusammenhang mit noch offenen Herstellkosten vorsieht, die positiven Effekte geschmälert worden wären. Kummuliert ist das Neubewertungsergebnis zum Stichtag nahezu ausgeglichen.

Da sich der Anteil der Objekte, die sich im Bau befinden bzw. fertiggestellt werden in den nächsten Geschäftsjahren erhöhen wird, ist perspektivisch in den nächsten Geschäftsjahren mit positiven realisierten Geschäftsergebnissen zu rechnen.

b) Finanzlage und Liquidität

Die Veränderungen in den Finanzströmen gegenüber dem Vorjahr ergeben sich aus der Kapitalflussrechnung:

| Geschäftsjahr | Vorjahr | |

| EUR | EUR | |

| Jahresergebnis | 3.591.011,86 | 2.380.942,54 |

| Nicht realisierte Gewinne/Verluste | -4.847.972,20 | – 3.661.384,26 |

| Zahlungsunwirksame Ergebnisveränderungen | 0,00 | 0,00 |

| -1.256.960,34 | -1.280.441,72 | |

| Veränderungen der Forderungen | 0,00 | 0,00 |

| Veränderungen der Verbindlichkeiten und Rückstellungen | – 26.942,97 | 88.085,97 |

| Cashflow aus betrieblicher Tätigkeit | -1.283.903,31 | -1.192.355,75 |

| Auszahlungen für Beteiligungen | 0,00 | 0,00 |

| Einzahlungen aus Beteiligungen | 5.680.000,00 | 5.400.000,00 |

| Cashflow aus der Investitionstätigkeit | 5.680.000,00 | 5.400.000,00 |

| Mittelveränderungen aus Einzahlungen der Anleger | 0,00 | 0,00 |