Bundesministerium

für Wirtschaft und Klimaschutz

Bekanntmachung

der Richtlinie für die Bundesförderung für Energie- und Ressourceneffizienz

in der Wirtschaft – Zuschuss und Kredit

Präambel

Mit der Energiewende hat die Bundesrepublik Deutschland eine umfassende und tiefgreifende Transformation ihrer Energieversorgung und Energienutzung eingeleitet.

Die Bundesregierung hat sich das Ziel gesetzt, bis zum Jahr 2030 die Treibhausgasemissionen um mindestens 65 Prozent gegenüber dem Basisjahr 1990 zu mindern und sich international und EU-weit zu entsprechenden Reduktionen verpflichtet. Bis zum Jahr 2040 sollen die CO2-Emissionen um 88 Prozent verringert werden und Treibhausgasneutralität soll bis zum Jahr 2045 erreicht werden. Neben dem Ausbau neuer Erzeugungskapazitäten für elektrischen Strom auf Basis erneuerbarer Energien und der damit verbundenen Infrastruktur (Netze, Speicher) steht die Senkung des Energiebedarfs durch die Steigerung der Energieeffizienz im Fokus der Energiewende.

Mit den bisher umgesetzten Maßnahmen zur Erreichung dieser Klima- und Energieziele konnten deutliche Fortschritte beim Klimaschutz und bei der Energieeffizienz erzielt werden und so die Treibhausgasemissionen in der Industrie zwischen den Jahren 1990 und 2021 um rund 36 Prozent gesenkt werden. Dennoch zeigen wissenschaftliche Analysen, dass zur Erreichung der verbindlichen 2030-Ziele weitere Anstrengungen notwendig sind.

Mit der „Bundesförderung für Energie- und Ressourceneffizienz in der Wirtschaft – Zuschuss und Kredit“ (kurz: EEW) wird das bestehende Angebot zur Förderung von Energie- und Ressourceneffizienz in Industrie und Gewerbe nutzergerecht optimiert. Damit sollen die zur Erreichung der Klimaschutz- und Energieeffizienzziele dringend erforderlichen Investitionen zur Reduktion von Treibhausgasen kosteneffizienter und effektiver gefördert werden.

Der Industriesektor hatte im Jahr 2021 einen Anteil von 24 Prozent an den Treibhausgasemissionen und ist damit nach der Energiewirtschaft der zweitgrößte Verursacher von Treibhausgasemissionen in Deutschland. Erhebliche Energie- und Ressourceneffizienzpotenziale, die mit großen CO2-Einsparungen verbunden sind, werden derzeit noch nicht genutzt. Um spürbare Fortschritte bei der Verringerung des Endenergieverbrauchs, des Ressourcenverbrauchs und der Reduzierung der CO2-Emissionen zu erzielen, sind mehr Investitionen zur Steigerung der Energie- und Ressourceneffizienz sowie zur Nutzung erneuerbarer Energien für Prozesswärme erforderlich, die zum Ziel der Treibhausgasneutralität 2045 beitragen. Derartige Investitionen gehören in der Regel jedoch nicht zum Kerngeschäft von Unternehmen, sie konkurrieren mit Investitionsalternativen und müssen ambitionierte Erwartungen an ihre Wirtschaftlichkeit in Gestalt kurzer Amortisierungszeiten erfüllen.

Im Jahr 2018 wurden verschiedene Förderprogramme des Bundesministeriums für Wirtschaft und Klimaschutz (BMWK) im Bereich der Energieeffizienz in der EEW vereint. Ziel war es, ein einfacheres und anwenderfreundlicheres Fördermodell zu schaffen. Dafür hat sich die Förderung über die verschiedenen Module der EEW bewährt, sodass sich die EEW als erfolgreiches Förderprogramm etabliert hat. So wurden in den ersten drei Jahren seit Einführung der EEW etwa 30 000 Förderanträge bewilligt, die eine jährliche Einsparung von über 2,5 Millionen Tonnen CO2 erzielen.

Bei der Bewertung der Förderfähigkeit von Maßnahmen, insbesondere beim Einsatz von Biomasseanlagen, wird die Verpflichtung Deutschlands hinsichtlich Schutz und Verbesserung der Luftqualität sowie die Erreichung der NEC-Reduktionsziele bestimmter Luftschadstoffe berücksichtigt.

Das Investitionsprogramm verfolgt bewusst einen technologieoffenen und branchenübergreifenden Ansatz. Zudem erfolgt die Förderung wahlweise als direkter Zuschuss (BAFA) oder als Tilgungszuschuss in Verbindung mit einem Kredit der Kreditanstalt für Wiederaufbau (KfW). Das BMWK berücksichtigt mit diesen Förderoptionen die unterschiedlichen Finanzierungsbedürfnisse von Unternehmen.

1 Rechtsgrundlagen

Der Bund gewährt Förderungen auf Grundlage dieser Richtlinie und nach Maßgabe insbesondere folgender Regelungen in der jeweils gültigen Fassung:

- –

-

§§ 23 und 44 der Bundeshaushaltsordnung (BHO) sowie die zu diesen Regelungen erlassenen Allgemeinen Verwaltungsvorschriften;

- –

-

Allgemeine Nebenbestimmungen für Zuwendungen zur Projektförderung (ANBest-P);

- –

-

Gebäudeenergiegesetz;

- –

-

Klima- und Transformationsfondsgesetz;

- –

-

Artikel 17, 36, 38, 41, 46 und 49 der Allgemeinen Gruppenfreistellungsverordnung (AGVO) (EU) Nr. 651/2014 vom 17. Juni 2014 (ABl. L 187 vom 26.6.2014, S. 1);

- –

-

Verordnung (EU) Nr. 1407/2013 der Kommission vom 18. Dezember 2013 über die Anwendung der Artikel 107 und 108 des Vertrags über die Arbeitsweise der EU auf De-minimis-Beihilfen (ABl. L 352 vom 24.12.2013, S. 1) (De-minimis-VO);

- –

-

Verordnung (EU) Nr. 517/2014 des Europäischen Parlaments und des Rates vom 16. April 2014 über fluorierte Treibhausgase und zur Aufhebung der Verordnung (EG) Nr. 842/2006.

2 Begriffsbestimmungen

Im Sinne dieser Richtlinie sind/ist

- –

-

„CO2-Einsparungen einer Energie- oder Ressourceneffizienzmaßnahme“: Einsparungen durch Minderverbräuche, die mit vorgegebenen Faktoren gemäß dem Informationsblatt „CO2-Faktoren“ zu dieser Richtlinie in CO2-Mengen als äquivalente Vergleichsgröße umgerechnet werden;

- –

-

„Contractoren“: natürliche oder juristische Personen, die in Einrichtungen oder Räumlichkeiten eines Auftraggebers Dienstleistungen zur Steigerung der Energie- und Ressourceneffizienz erbringen, Investitionen tätigen oder Energie- bzw. Ressourceneffizienzmaßnahmen durchführen und dabei auf eigene Rechnung das finanzielle Risiko tragen, wobei sich das Entgelt für die erbrachten Dienstleistungen ganz oder teilweise nach der Erzielung von Energie- bzw. Ressourceneffizienzverbesserungen und der Erfüllung anderer vereinbarter Leistungskriterien richtet;

- –

-

„Einsparkonzept“: die Darstellung des geplanten Vorhabens. Dies umfasst sowohl die fachliche qualitative und quantitative Beschreibung der Ausgangssituation und der geplanten Maßnahmen als auch die Berechnung des Energie- und Ressourcenbedarfs vor und nach Umsetzung der Maßnahme sowie der erwarteten Endenergie-, Ressourcen- und CO2-Einsparungen;

- –

-

„Energiemanagementsoftware“: eine elektronische Datenverarbeitungstechnologie, die auf Grundlage der geltenden DIN EN ISO 50001 messtechnische Daten konsolidiert und automatisch analysiert;

- –

-

„Energiemanagementsystem (EnMS)“: ein System, das den Anforderungen der DIN EN ISO 50001 entspricht;

- –

-

„Hocheffizient“: (Querschnitts-)Technologien sind hocheffizient, wenn deren Energieeffizienz die in der Anlage „Modul 1 – Querschnittstechnologien“ zum Merkblatt dieser Richtlinie angegebenen Mindestanforderungen an die Energieeffizienz erfüllen bzw. übertreffen;

- –

-

„Initiative Energieeffizienz- und Klimaschutz-Netzwerke“: ist eine von der Bundesregierung und Wirtschaftsverbänden getragene Initiative, in deren Rahmen sich Unternehmen für einen überjährigen Zeitraum zum systematischen, regelmäßigen und proaktiven Erfahrungsaustausch zu Netzwerken zusammenschließen und mit fachlicher Unterstützung von Moderierenden und Beratenden gemeinsam Einsparziele definieren, Potenziale analysieren, Energieeffizienz- und Klimaschutz-Maßnahmen beschließen, umsetzen und auswerten;

- –

-

„Investitionskosten“: die Kosten für eine Investition in materielle und immaterielle Vermögenswerte ohne Mehrwertsteuer (sofern der Antragsteller nicht vorsteuerabzugsberechtigt ist: inklusive Mehrwertsteuer), die in unmittelbarem Zusammenhang mit den Maßnahmen zur Verbesserung des Umweltschutzes (Artikel 36 AGVO), Maßnahmen zur Energieeffizienz (Artikel 38 AGVO), Maßnahmen zur Prozesswärmebereitstellung aus erneuerbaren Energien (Artikel 41 AGVO) oder Maßnahmen zur Abwärmenutzung (Artikel 46 AGVO) stehen;

- –

-

„Investitionsmehrkosten“: die Kosten, die zur Verbesserung des Umweltschutzes (Artikel 36 Absatz 5 AGVO) oder für die Steigerung der Energieeffizienz (Artikel 38 Absatz 3 AGVO) erforderlich sind, oder die Mehrkosten, die durch die Erzeugung von Energie aus erneuerbaren Quellen im Vergleich zu der Energieerzeugung aus konventionellen Quellen (Artikel 41 Absatz 6 AGVO) entstehen. Erläuterungen zur Berechnung der Investitionsmehrkosten finden sich im Informationsblatt „Ermittlung der förderfähigen Kosten“;

- –

-

„kleine und mittlere Unternehmen (KMU)“: alle Unternehmen, die die Voraussetzungen des Anhangs 1 zur AGVO erfüllen;

- –

-

„Nebenkosten“: Kosten für Planung und Installation. Enthalten sind insbesondere die Kosten für Aufstellung, Montage und den Anschluss an vorhandene Systeme zur Herstellung der Betriebsbereitschaft des Investitionsgegenstandes. Die Kosten müssen in unmittelbarem Zusammenhang mit Maßnahmen zur Steigerung der Energie- und/oder der Ressourceneffizienz bzw. der Prozesswärmebereitstellung aus erneuerbaren Energien stehen. Die Nebenkosten dürfen nicht aus Eigenleistungen des antragstellenden Unternehmens resultieren;

- –

-

„Ressourcen“: diejenigen Materialien und Gegenstände (beispielsweise Rohstoffe, Werkstoffe, Vorprodukte), die im betrachteten Produktionsprozess unmittelbar verbraucht bzw. zum gewünschten Produkt transformiert werden und daher für die Produktion laufend neu beschafft und eingesetzt werden müssen. Auch Hilfs- und Betriebsstoffe werden als Ressourcen gewertet. Die Produktionsanlage selbst stellt keine Ressource dar;

- –

-

„Transformationskonzept“: die Darstellung der längerfristigen Dekarbonisierungstrategie eines Unternehmens, eines Standortes eines Unternehmens oder einer Gruppe von Unternehmen oder Unternehmensstandorten (Konvoi). Dies umfasst sowohl die qualitative und quantitative Beschreibung der Ausgangssituation (Zustand im Basisjahr) in Bezug auf ein CO2-Minderungsziel als auch mögliche Maßnahmen mit denen das definierte CO2-Ziel erreicht werden soll. Die Einzelheiten zur Erstellung eines Transformationskonzeptes regelt das Informationsblatt „Transformationskonzepte“;

- –

-

„Umweltmanagementsystem“: ein registriertes EMAS (Eco-Management and Audit Scheme) auf der Grundlage von Verordnung (EG) Nr. 1221/2009 (EMAS);

- –

-

„Unternehmen“: jede eine wirtschaftliche Tätigkeit ausübende, eigenständige Einheit, unabhängig von ihrer Rechtsform, der Art ihrer Finanzierung und einer Gewinnerzielungsabsicht;

- –

-

„Vorhaben“: Ein Vorhaben umfasst alle Maßnahmen, die in einem Förderantrag enthalten sind. Weiteres hierzu ist im Merkblatt zu dieser Richtlinie geregelt.

3 Förderziel

Ziel dieser Richtlinie ist es, die Energie- und Ressourceneffizienz im Hinblick auf das Ziel der Treibhausgasneutralität 2045 durch Investitionen der Wirtschaft zu steigern, den Anteil erneuerbarer Energie an der Prozesswärmebereitstellung auszubauen und die deutsche Wirtschaft bei der Umsetzung ihrer Dekarbonisierungsstrategie zu unterstützen. Durch die Förderung sollen Investitionen insbesondere in die Anlagen- und Prozessmodernisierung auf möglichst hohem Energieeffizienzniveau angestoßen, die effiziente Nutzung von Ressourcen begünstigt und die Marktdurchdringung mit hocheffizienten Technologien beschleunigt werden, damit es zu einem Rückgang des Energie- und Ressourcenbedarfs und des daraus resultierenden CO2-Ausstoßes kommt.

Den besonderen Belangen von KMU wird dabei Rechnung getragen.

Mit der Richtlinie sollen ab dem Jahr 2022 bis Ende des Jahres 2026 etwa 62 000 Maßnahmen angestoßen werden. Durch diese Maßnahmen sollen pro Jahr Einsparungen in Höhe von 7,5 Millionen Tonnen CO2 und 19 Terawattstunden Endenergieverbrauch erzielt werden. Damit leistet das Förderprogramm sowohl einen konkreten Beitrag zur Erreichung der Klima- und Energieziele als auch zur geplanten Verringerung des Primärenergieverbrauchs und der Umsetzung des Artikels 7 der Energieeffizienzrichtlinie.

4 Gegenstand der Förderung

Gefördert werden:

- –

-

Querschnittstechnologien nach Nummer 4.1;

- –

-

Maßnahmen zur Prozesswärmebereitstellung aus erneuerbaren Energien nach Nummer 4.2;

- –

-

Mess-, Steuer- und Regelungstechnik, Sensorik und Energiemanagementsoftware nach Nummer 4.3;

- –

-

Maßnahmen zur Optimierung des Energie- und Ressourcenbedarfs von Anlagen und Prozessen nach Nummer 4.4;

- –

-

Transformationskonzepte nach Nummer 4.5;

- –

-

Elektrifizierung von Kleinst- und Kleinen Unternehmen nach Nummer 4.6.

Nicht gefördert werden im Rahmen dieser Richtlinie:

- –

-

Unternehmen, die unter einen beihilferechtlichen Förderausschluss fallen;

- –

-

Maßnahmen, deren Durchführung auf einer gesetzlichen Verpflichtung oder behördlichen Anordnung beruht;

- –

-

Kosten für Anträge, Genehmigungen und Zertifikate;

- –

-

Bereits begonnene Maßnahmen;

- –

-

Bauliche Maßnahmen. Hiervon ausgenommen sind bauliche Maßnahmen, die als Nebenkosten für förderfähige Maßnahmen anerkannt werden;

- –

-

Maßnahmen, die im Zusammenhang mit der Zeugung/Aufzucht von Tieren oder im Zusammenhang mit der Zucht/dem Anbau/der Ernte von Nutz-/Zierpflanzen stehen. Hiervon ausgenommen sind Maßnahmen, die gemäß Nummer 4.2 gefördert werden können;

- –

-

Erwerb gebrauchter Anlagen sowie neuer Anlagen mit gebrauchten Anlagenteilen;

- –

-

Forschungs- und Entwicklungsvorhaben;

- –

-

Anlagen und Komponenten, die nicht eindeutig und überwiegend einem (oder mehreren) Prozess(en) zugeordnet werden können oder in den Anwendungsbereich des Gebäudeenergiegesetzes fallen;

- –

-

Eigenleistungen des antragstellenden Unternehmens sowie Technologien und Produkte, die vom antragstellenden Unternehmen selbst hergestellt werden. Als Eigenleistungen gelten auch Leistungen zwischen Partnerunternehmen und verbundenen Unternehmen im Sinne der Verordnung (EU) Nr. 651/2014 Anhang 1 Artikel 3 Absatz 2 und 3;

- –

-

Leistungen, die von einem vom antragstellenden Unternehmen nicht ausreichend unabhängigen Unternehmen erbracht werden. Das ist insbesondere der Fall, wenn die Geschäftsführungen von beteiligten Unternehmen teilweise oder vollständig durch die gleichen Personen wahrgenommen werden;

- –

-

Personal- und Betriebskosten, Herstellungskosten, Steuern, Umlagen und Abgaben des antragstellenden Unternehmens;

- –

-

Anlagen für die Nutzung außerhalb des eigenen Betriebsgeländes, wobei Fahrzeuge im Sinne des Förderprogramms ebenfalls als Anlagen gelten;

- –

-

Energie- und Ressourceneinsparungen, die durch Reduktion der Produktion und/oder durch die Verlagerung von Produktionsprozessen erzielt werden;

- –

-

Maßnahmen, die zu einem Wechsel von einem erneuerbaren auf einen fossilen Energieträger führen;

- –

-

Maßnahmen, die keine unmittelbaren Energie- oder Ressourceneinsparungen in Prozessen bewirken. Hiervon ausgenommen sind:

- –

-

Maßnahmen, die ausschließlich den Wechsel von einem fossilen auf einen erneuerbaren Energieträger oder auf elektrischen Strom betreffen;

- –

-

Maßnahmen zur außerbetrieblichen Abwärmenutzung;

- –

-

Maßnahmen, die im Unternehmen, in dem sie eingesetzt werden, keine CO2-Einsparungen bewirken. Ausgenommen hiervon sind Maßnahmen zur außerbetrieblichen Abwärmenutzung sowie Maßnahmen, die gemäß Nummer 4.2 gefördert werden können;

- –

-

Die Beschaffung von bzw. Maßnahmen an Anlagen, die dauerhaft ausschließlich mit fossilen Brennstoffen betrieben werden können;

- –

-

Beschaffung von Anlagen, die mit Erdgas, Kohle oder fossilem Öl (Mineralöl) oder mit aus Erdgas, Kohle oder fossilem Öl (Mineralöl) gewonnenen Energieträgern zu betreiben sind;

- –

-

Maßnahmen an Anlagen, die mit Kohle oder mit aus Kohle gewonnenen Energieträgern betrieben werden, außer der vollständigen Umrüstung auf erneuerbare Energieträger;

- –

-

Maßnahmen an Anlagen, die nach dem Gesetz für die Erhaltung, die Modernisierung und den Ausbau der Kraft-Wärme-Kopplung (KWKG) gefördert werden;

- –

-

Anlagen und Maßnahmen an Anlagen, die nach dem Erneuerbare-Energien-Gesetz (EEG) gefördert werden. Hiervon ausgenommen sind Maßnahmen, die gemäß Nummer 4.2 gefördert werden können;

- –

-

Neue Kraft-Wärme-Kopplungs-Anlagen. Hiervon ausgenommen sind Maßnahmen, die gemäß Nummer 4.2 gefördert werden können;

- –

-

Maßnahmen an Kraft-Wärme-Kopplungs-Anlagen;

- –

-

Wärmenetze, die nach § 18 KWKG gefördert werden können;

- –

-

Anlagen sowie Maßnahmen an Anlagen zur Erzeugung oder Verteilung von thermischer oder elektrischer Energie zum Zwecke der Einspeisung oder Verteilung in Netze, die sich über die Grundstücksgrenze des Standortes, in dem die Einspeisung erfolgen soll, ausdehnen. Ausgenommen hiervon sind Maßnahmen, die gemäß Nummer 4.2 gefördert werden können, sowie Maßnahmen zur Abwärmenutzung;

- –

-

Treuhandkonstruktionen: Sogenannte In-Sich-Geschäfte, wie zum Beispiel der Erwerb aus dem Eigentum des Ehegatten bzw. Lebenspartners, Vermögensübertragungen/-verschiebungen zwischen Unternehmen einer Unternehmensgruppe oder im Rahmen von Betriebsaufspaltungen oder zwischen Kapitalgesellschaften und deren Gesellschaftern;

- –

-

Technische Anlagen, die Kältemittel mit einem Global Warming Potential (GWP) von mehr als 750 verwenden. Dieser Ausschluss gilt ebenfalls für Maßnahmen an Kältemittelkreisläufen von Kälteanlagen, die die Anforderungen des Förderprogramms hinsichtlich des GWP nicht erfüllen;Hiervon ausgenommen sind Wärmepumpen, welche die in der Anlage „Modul 2 – Prozesswärme aus erneuerbaren Energien“ zum Merkblatt aufgeführten Kriterien für förderfähige Wärmepumpen erfüllen;In Wärmepumpen, die ab 1. Januar 2027 beantragt werden, dürfen ausschließlich natürliche Kältemittel eingesetzt werden;

- –

-

Direktverdampfungsanlagen ab 40 kW, die Kältemittel mit einem GWP von mehr als 150 verwenden.

Vor der Planung und Durchführung von Energie- und Ressourceneffizienzmaßnahmen wird empfohlen, eine Energie- und Ressourceneffizienzberatung durchzuführen. Die Prüfung der Machbarkeit eines Vorhabens und die Erstellung des nach Nummer 4.4 geförderten Einsparkonzeptes können über das vom BMWK finanzierte und vom Bundesamt für Wirtschaft und Ausfuhrkontrolle (BAFA) administrierte Programm „Bundesförderung der Energieberatung für Nichtwohngebäude, Anlagen und Systeme“ gefördert werden.

Energieberater sind unter anderem in der Energieeffizienz-Expertenliste für Förderprogramme des Bundes unter www.energie-effizienz-experten.de aufgelistet.

Die Prüfung der Machbarkeit eines Vorhabens und die Erstellung des erforderlichen Einsparkonzeptes können auch im Rahmen der Erstellung eines Transformationskonzepts gemäß Nummer 4.5 gefördert werden.

Wird das Einsparkonzept für ein beantragtes Vorhaben im Rahmen des genannten Energieberatungsprogramms oder im Rahmen eines Transformationskonzeptes erstellt und gefördert, so können die Kosten für die Konzepterstellung nicht nach Nummer 4.4 dieser Richtlinie bezuschusst werden.

4.1 Querschnittstechnologien

Gefördert werden investive Einzelmaßnahmen zur Erhöhung der Energieeffizienz von industriellen und gewerblichen Anlagen und Prozessen durch den Einsatz von hocheffizienten und am Markt verfügbaren Technologien.

Das Netto-Investitionsvolumen für Einzelmaßnahmen, einschließlich Nebenkosten, muss mindestens 2 000 Euro betragen.

Förderfähig sind eine oder mehrere Investitionen eines Antragstellers zum Ersatz oder zur Neuanschaffung von hocheffizienten Anlagen bzw. Aggregaten für die industrielle und gewerbliche Anwendung auf dem Betriebsgelände für die in der Anlage „Modul 1 – Querschnittstechnologien“ zum Merkblatt dieser Richtlinie festgehaltenen Technologiekategorien.

Nähere Bestimmungen und die verbindlichen technischen Anforderungen an die förderfähigen Technologien sind in der Anlage „Modul 1 – Querschnittstechnologien“ zum Merkblatt dieser Richtlinie geregelt.

Die Liste der förderfähigen Querschnittstechnologien wird jährlich überprüft und kann gegebenenfalls ergänzt werden.

4.2 Prozesswärme aus erneuerbaren Energien

Gefördert werden die Beschaffung und Errichtung folgender Wärmeerzeuger zur Prozesswärmebereitstellung:

- –

-

Solarkollektoranlagen;

- –

-

Wärmepumpen, die die nutzbar zu machende Wärme erneuerbaren aerothermischen, geothermischen, hydrothermischen oder solaren Energiequellen entziehen;

- –

-

Anlagen zur Erschließung und Nutzbarmachung von Geothermie (inklusive Machbarkeitsstudien);

- –

-

Anlagen zur Verfeuerung von fester Biomasse;

- –

-

Kraft-Wärme-Kopplungsanlagen zur Erzeugung/Bereitstellung von thermischer und elektrischer Energie, wenn die Energie, die in Wärme und elektrische Energie umgewandelt wird, ausschließlich und direkt aus einer der folgenden Quellen stammt:

- –

-

Sonnenstrahlung;

- –

-

Geothermie;

- –

-

Biomasse.

Auf eine Vergütung nach EEG und KWKG muss im Fall einer Förderung nach dieser Richtlinie verzichtet werden.

Maßnahmen sind nur dann förderfähig, sofern diese die technischen Mindestanforderungen gemäß der Anlage „Modul 2 – Prozesswärme aus erneuerbaren Energien“ zum Merkblatt dieser Richtlinie erfüllen.

Anlagen mit einer Nennwärmeleistung ab fünf Mega-Watt (MW), in denen Biomasse eingesetzt wird, sind nur förderfähig, sofern der Antragsteller in geeigneter Form nachweisen kann, dass eine Direktelektrifizierung technisch nicht möglich und eine Nutzung von Wasserstoff technisch nicht möglich oder nicht wirtschaftlich ist. Eine Wirtschaftlichkeit ist nicht gegeben, wenn die Summe aus Investitions- und Energiekosten für die Nutzung von Wasserstoff die Summe aus Investitions- und Energiekosten für die Nutzung der Biomasseanlage um mindestens 50 % übersteigen. Diese Nachweispflicht für Anlagen mit einer Nennwärmeleistung ab fünf MW entfällt, sofern ausschließlich innerbetrieblich und vor Ort anfallende biogene pflanzliche Abfall- und Reststoffe genutzt werden.

Zu den förderfähigen Kosten zählen unter anderem auch Kosten für die Einbindung des Systems in den vorhandenen Prozess, Kosten für die Anlagensteuerung sowie Kosten für die zur Ertragsüberwachung und Fehlererkennung installierten Mess- und Datenerfassungseinrichtungen.

4.3 Mess-, Steuer- und Regelungstechnik, Sensorik und Energiemanagementsoftware

Förderfähig sind:

- –

-

der Erwerb und die Installation von Mess-, Steuer- und Regelungstechnik und Sensorik zum Monitoring und der effizienten Regelung von Energie- und Materialströmen;

- –

-

der Erwerb und die Installation von Energiemanagementsoftware sowie die Schulung des Personals durch Dritte im Umgang mit der Software.

Näheres regelt die Anlage „Modul 3 – MSR, Sensorik und Energiemanagementsoftware“ zum Merkblatt dieser Richtlinie.

Zu den Nebenkosten zählen auch Planung, Installation und Inbetriebnahme der nach Nummer 4.3 geförderten Technologien durch externe Dienstleister.

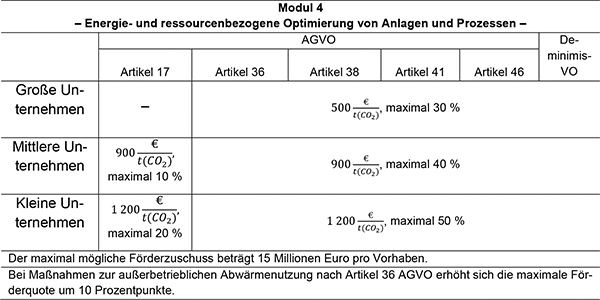

4.4 Energie- und Ressourcenbezogene Optimierung von Anlagen und Prozessen

Gefördert werden investive Maßnahmen zur energetischen und ressourcenorientierten Optimierung von industriellen und gewerblichen Anlagen und Prozessen, die zur Erhöhung der Energie- oder Ressourceneffizienz beziehungsweise zur Senkung und Vermeidung des Bedarfs an Ressourcen und an fossiler Energie in Unternehmen beitragen. Die investiven Maßnahmen müssen kompatibel mit dem Ziel der Treibhausgasneutralität 2045 sein und dürfen keine Lock-In-Effekte in Bezug auf fossile Technologien bedeuten.

Die Amortisationszeit des gesamten Vorhabens muss ohne Inanspruchnahme einer Förderung insgesamt mehr als drei Jahre betragen.

Die Amortisationszeit entspricht dem Quotienten aus den Kosten der förderfähigen Investition und den jährlichen Energiekosten- und Ressourcenkosten-Einsparungen, die auf die Maßnahme(n) zurückzuführen sind, für die eine Förderung beantragt wird.

Für die Energiekosteneinsparung wird das Produkt aus Endenergieeinsparung pro Energieträger (in Mega-Wattstunden pro Jahr) und Energiepreis (in Euro pro Mega-Wattstunde) gebildet.

Für die Ressourcenkosteneinsparung wird das Produkt aus Ressourceneinsparung pro Ressource (in Maßeinheit pro Jahr) und Ressourcenpreis (in Euro pro Maßeinheit) gebildet.

Sofern eine Maßnahme dazu führt, dass zusätzliche Einnahmen erzielt werden, sind diese bei der Amortisationszeitberechnung zu berücksichtigen.

Die jeweilig anrechenbaren Ressourcen und Brennstoffe sind durch das Informationsblatt „CO2-Faktoren“ zu dieser Richtlinie festgelegt. Die CO2-Faktoren werden regelmäßig überprüft und bei Bedarf angepasst.

Förderfähig sind insbesondere Maßnahmen

- –

-

die durch Prozess- und Verfahrensumstellungen zu Energie- und Ressourceneinsparungen führen. Hierzu gehören insbesondere die energetische und ressourcenbezogene Optimierung von Produktionsprozessen beispielsweise durch Einsatz energieeffizienter Anlagen und Maschinen oder durch Austausch einzelner Komponenten sowie durch energie- und ressourcenorientierte Optimierung der Prozessführung oder des Verfahrens.

- –

-

zur Nutzung von Prozessabwärme, beispielsweise:

- –

-

Erschließung und Bereitstellung von Abwärme inklusive aller hierfür erforderlichen Maßnahmen an der Anlagentechnik einschließlich der erforderlichen Verbindungsleitungen;

- –

-

Einspeisung von Abwärme in Wärmenetze einschließlich der erforderlichen Verbindungsleitungen;

- –

-

Verstromung von Abwärme, z. B. Organic Rankine Cycle-Technologie.

- –

-

zur Steigerung der Energie- und/oder Ressourceneffizienz von Anlagen zur Wärmeversorgung, Kühlung und Belüftung, sofern diese Anlagen eindeutig und überwiegend für Prozesse zur Herstellung, Weiterverarbeitung oder Veredelung von Produkten eingesetzt werden

- –

-

zur energie- und/oder ressourceneffizienten Bereitstellung von Prozesswärme oder –kälte, beispielsweise der Einsatz energieeffizienter Wärme- und Kälteerzeuger, Optimierung der Wärme- oder Kältespeicherung.

- –

-

zur Vermeidung von Energie- und/oder Ressourcenverlusten im Produktionsprozess, beispielsweise:

- –

-

thermische Isolierung/Dämmung von Anlagen und Verteilleitungen,

- –

-

hydraulische Optimierung sowie Maßnahmen zur Vermeidung von Produktionsabfällen.

- –

-

die dazu führen, dass statt eines fossilen Energieträgers ein erneuerbarer Energieträger eingesetzt wird.

- –

-

zur Elektrifizierung von Prozessen.

Grundsätzliche hängen im Modul 4 die Förderfähigkeit einer Maßnahme und die Höhe der Förderung für ein Vorhaben wesentlich von deren CO2-Einsparpotenzial ab. Näheres hierzu ist im Merkblatt zum Förderprogramm geregelt.

Förderfähig sind darüber hinaus Kosten für die Erstellung des Einsparkonzepts auf Grundlage der nachfolgenden Voraussetzungen und die Begleitung des Förderverfahrens der geförderten Investitionsmaßnahme durch externe Energieberater.

Näheres regelt die Anlage „Modul 4 – Energie- und Ressourcenbezogene Optimierung von Anlagen und Prozessen“ zum Merkblatt dieser Richtlinie.

Einsparkonzept:

Voraussetzung für eine Förderung nach Nummer 4.4 ist die Erstellung eines Einsparkonzepts, welches das beantragte Vorhaben sowie die Berechnung der mit dem Vorhaben einhergehenden Einsparungen an CO2 vollständig abbildet.

Grundlage für das Einsparkonzept sind die Richtlinie und die zugehörigen Merk- und Informationsblätter sowie gegebenenfalls weitere Anlagen. Die Erstellung des Einsparkonzepts erfolgt über das vom BMWK bereitgestellte Online-Portal unter www.bmwk.de/einsparkonzept. Notwendige Unterlagen wie Angebote, Berechnungen oder Ähnliches können in das Einsparkonzept eingebunden werden. Das erstellte Einsparkonzept und alle weiteren erforderlichen Formulare müssen im Rahmen des elektronischen Antragsverfahrens unter https://fms.bafa.de/BafaFrame/qst eingereicht werden.

Ein Einsparkonzept ist durch einen Energieberater zu erstellen, der vom BAFA für das Programm „Bundesförderung der Energieberatung für Nichtwohngebäude, Anlagen und Systeme: Modul 1“ (Energieaudit) gemäß der Richtlinie über die Förderung von Energieberatung für Nichtwohngebäude, Anlagen und Systemen zugelassen ist. Der Energieberater kann die Umsetzung der Maßnahme begleiten, diese aber nicht selbst technisch umsetzen.

In den folgenden Fällen darf das Einsparkonzept auch unternehmensintern erstellt werden:

- –

-

Die Erstellung des Einsparkonzeptes erfolgt durch eine beim antragstellenden Unternehmen beschäftige Person, die die im vorangegangenen Absatz aufgeführten Anforderungen nachweislich erfüllt. Dies gilt auch, wenn es sich beim antragstellendenden Unternehmen um ein Contracting-Unternehmen handelt.

- –

-

Das antragstellende Unternehmen verfügt für den angegebenen Standort über ein nach DIN EN ISO 50001 oder EMAS zertifiziertes Energie- oder Umweltmanagementsystem. In diesem Fall ist mit dem Förderantrag ein Nachweis einer gültigen ISO 50001- oder EMAS-Zertifizierung einzureichen.

4.5 Transformationskonzept

Ein Transformationskonzept enthält mindestens folgende Inhalte:

- –

-

Eine IST-Analyse eines Standorts oder mehrerer Standorte des antragstellenden Unternehmens. Die Standorte müssen sich auf dem Gebiet der Bundesrepublik Deutschland befinden. Die IST-Analyse muss eine CO2-Bilanz enthalten.

- –

-

Bekenntnis des Unternehmens zu dem Ziel, spätestens ab dem Jahr 2045 CO2-neutral zu sein.

- –

-

Ein längerfristiges (mindestens zehn Jahre nach Antragstellung) konkretes CO2-Ziel (SOLL-Zustand) für den (oder die) Standort(e) der IST-Analyse.

- –

-

Einen Maßnahmenplan, der darstellt, wie dieses Ziel erreicht werden soll (Transformation von IST- zu SOLL-Zustand).

- –

-

Mindestens ein Einsparkonzept für ein investives Vorhaben nach Nummer 4.4 oder für ein investives Vorhaben nach der Richtlinie „Bundesförderung Energie- und Ressourceneffizienz in der Wirtschaft – Förderwettbewerb“, das einen bedeutenden Anteil zur Erreichung des CO2-Ziels beiträgt.

Weitere Regelungen sind dem Informationsblatt „Transformationskonzepte“ zu entnehmen.

4.6 Elektrifizierung von kleinen Unternehmen

Gefördert werden folgende investive Maßnahmen zur Elektrifizierung von Kleinst- und Kleinen Unternehmen:

- –

-

Austausch von Bestandsanlagen, die mit Erdgas, Kohle oder fossilem Öl (Mineralöl) oder mit aus Erdgas, Kohle oder fossilem Öl (Mineralöl) gewonnenen Energieträgern betrieben werden, durch elektrisch zu betreibende Neuanlagen.

- –

-

Umrüstung von Anlagen, die mit Erdgas, Kohle oder fossilem Öl (Mineralöl) oder mit aus Erdgas, Kohle oder fossilem Öl (Mineralöl) gewonnenen Energieträgern betrieben werden, so dass diese mit elektrischer Energie zu betreiben sind.

Das Netto-Investitionsvolumen für Einzelmaßnahmen, einschließlich Nebenkosten, muss mindestens 2 000 Euro betragen.

Nähere Bestimmungen sind in der Anlage „Modul 6 – Elektrifizierung von Kleinst- und Kleinen Unternehmen“ zum Merkblatt dieser Richtlinie geregelt.

5 Fördernehmer

Antragsberechtigt mit einer Betriebsstätte oder Niederlassung in Deutschland sind:

- –

-

private Unternehmen,

- –

-

kommunale Unternehmen mit privater Rechtsform,

- –

-

Landesunternehmen mit privater Rechtsform,

- –

-

freiberuflich Tätige, wenn die Betriebsstätte überwiegend für die freiberufliche Tätigkeit genutzt wird,

- –

-

Contractoren, die in dieser Richtlinie genannte Maßnahmen für ein antragsberechtigtes Unternehmen durchführen.

Nicht antragsberechtigt sind:

- –

-

Kommunen und deren Regie- und Eigenbetriebe.

- –

-

Unternehmen mit öffentlich-rechtlicher Rechtsform.

- –

-

Unternehmen, deren Anteile überwiegend (> 50 %) vom Bund gehalten werden (öffentliche Unternehmen des Bundes), wobei Anteile, die vom Bund nur vorübergehend im Rahmen von Stabilisierungsmaßnahmen übernommen wurden, nicht berücksichtigt werden. Derartige Unternehmen gelten im Sinne der Richtlinie nicht als private Unternehmen, sondern als öffentliche Unternehmen des Bundes.

- –

-

Unternehmen der Fischerei und Aquakultur im Sinne der Verordnung (EU) Nr. 1379/2013 des Europäischen Parlaments und des Rates vom 11. Dezember 2013 über die gemeinsame Marktorganisation für Erzeugnisse der Fischerei und der Aquakultur, zur Änderung der Verordnungen (EG) Nr. 1184/2006 und (EG) Nr. 1224/2009 des Rates und zur Aufhebung der Verordnung (EG) Nr. 104/2000 des Rates. Wenn ein Unternehmen sowohl in ausgeschlossenen Bereichen als auch in anderen Bereichen tätig ist, kann eine Förderung für Maßnahmen in den anderen Bereichen gewährt werden, sofern durch die Trennung der Tätigkeiten oder die Zuweisung der Kosten sichergestellt ist, dass die Förderung nicht den Tätigkeiten in den ausgeschlossenen Bereichen zugutekommt.

- –

-

Unternehmen, die einer Rückforderungsanordnung aufgrund eines Beschlusses der Europäischen Kommission zur Feststellung der Unzulässigkeit einer von demselben Mitgliedstaat gewährten Beihilfe und ihrer Unvereinbarkeit mit dem Binnenmarkt nicht nachgekommen sind,

- –

-

Unternehmen in Schwierigkeiten im Sinne von Artikel 1 Absatz 4 Buchstabe c in Verbindung mit Artikel 2 Nummer 18 der AGVO, also insbesondere Antragsteller, über deren Vermögen ein Insolvenzverfahren beantragt oder eröffnet worden ist, sowie Antragsteller, die eine Vermögensauskunft gemäß § 802c der Zivilprozessordnung oder § 284 der Abgabenordnung abgegeben haben oder zu deren Abgabe verpflichtet sind, sowie Unternehmen, die sich in der Phase der Überwachung eines Insolvenzplans befinden. Ist der Antragsteller eine durch einen gesetzlichen Vertreter vertretene juristische Person, gilt dies auch, sofern den gesetzlichen Vertreter aufgrund seiner Verpflichtung als gesetzlicher Vertreter der juristischen Person die entsprechenden Verpflichtungen aus § 802c der Zivilprozessordnung oder § 284 der Abgabenordnung treffen. Abweichend davon sind Unternehmen, die am 31. Dezember 2019 keine Unternehmen in Schwierigkeiten waren, aber während des Zeitraums vom 1. Januar 2020 bis zum 31. Dezember 2021 zu Unternehmen in Schwierigkeiten wurden, in der vom BAFA administrierten Zuschussvariante des Förderprogramms antragsberechtigt.

6 Fördervoraussetzungen

6.1 Allgemeine Fördervoraussetzungen

Gefördert werden Maßnahmen, die auf dem Gebiet der Bundesrepublik Deutschland durchgeführt werden.

Die nach dieser Richtlinie geförderten Investitionen sind nach der Inbetriebnahme (erstmalige bestimmungsgemäße Verwendung einer Technologie) mindestens drei Jahre zweckentsprechend zu betreiben (Zeitraum des bestimmungsgemäßen Betriebs). Innerhalb dieses Zeitraums darf eine geförderte Investition nur dann veräußert werden, wenn deren zweckentsprechender Weiterbetrieb gegenüber dem BAFA bzw. der KfW nachgewiesen wird. Eine Veräußerung oder Stilllegung der geförderten Investition bzw. eine Veräußerung, Stilllegung oder ein Abriss des Gebäudes, mit dem die geförderte Investition im Sinne von § 94 Absatz 1 des Bürgerlichen Gesetzbuches fest verbunden ist, innerhalb dieses Zeitraums ist dem BAFA bzw. der KfW unverzüglich anzuzeigen.

Der Fördernehmer muss schriftlich bestätigen, dass er in der Lage ist, den gesamten Eigenanteil an den zuwendungsfähigen und nicht zuwendungsfähigen Kosten der geförderten Investition zu tragen.

6.2 Voraussetzungen für Contractoren

Stellt ein Contractor einen Förderantrag, gelten nachfolgende zusätzliche Voraussetzungen:

- –

-

Vorlage des Entwurfs des Contracting-Vertrags, der den Contractor und den oder die Contractingnehmer als Vertragsparteien benennt und das Contractingverhältnis abschließend regelt. Die Laufzeit des Vertrags muss mindestens die in Nummer 6.1 geregelte Nutzungspflicht abdecken und die mit dem Förderantrag geltend gemachten Förderbestandteile umfassen. Zum Ausschluss einer Doppelförderung muss der Vertrag einen Verzicht des Contractingnehmers auf die Geltendmachung eines eigenen Förderanspruchs für das Vorhaben enthalten.

- –

-

Vorlage einer durch den Contractor und den Contractingnehmer unterzeichneten Erklärung, dass der Contractor den Contractingnehmer über die geplante Inanspruchnahme der Förderung sowie über die Höhe des maximalen Förderbetrages informiert hat.

- –

-

Vorlage einer durch den Contractor und den Contractingnehmer unterzeichneten Erklärung, dass alle Parteien der Prüfung gemäß Nummer 8.7 dieser Richtlinie zustimmen.

- –

-

Vorlage einer durch den Contractor und den Contractingnehmer unterzeichneten Erklärung, dass sie mit der Verwendungsnachweisprüfung durch den Zuwendungsgeber oder von ihm mit der Prüfung beauftragte Stellen sowie den Bundesrechnungshof einverstanden sind. Dies umfasst unter anderem, dass Bücher, Belege und sonstige Geschäftsunterlagen bereitgehalten und auf Anforderung vorgelegt, Auskünfte erteilt und Vor-Ort-Prüfungen zugelassen werden.

6.3 Verfügbarkeit von Haushaltsmitteln

Ein Anspruch des Antragstellers auf Gewährung der Förderung besteht nicht. Über die Gewährung der Förderung wird aufgrund pflichtgemäßen Ermessens im Rahmen der verfügbaren Haushaltsmittel entschieden.

7 Art und Höhe der Förderung, spezielle Fördervoraussetzungen

7.1 Art und Umfang der Förderung

Die Förderung erfolgt in Form der Anteilsfinanzierung (ein Teil der Kosten der Maßnahme wird gefördert) entweder durch einen nicht rückzahlbaren Zuschuss oder in Form eines Teilschuldenerlasses (Tilgungszuschuss) aus Mitteln des BMWK für Kredite, die die KfW refinanziert. Transformationskonzepte nach Nummer 4.5 werden nur bei der VDI/VDE Innovation + Technik GmbH (VDI/VDE-IT) beantragt und ausschließlich über einen nicht rückzahlbaren Zuschuss gefördert.

Maßnahmen können nach den Regelungen der De-minimis-VO und nach der AGVO gefördert werden. Unternehmen, die in der Zeugung/Aufzucht von Tieren und/oder in der Zucht/dem Anbau/der Ernte von Nutz-/Zierpflanzen tätig sind, können nicht nach der De-minimis-VO gefördert werden.

Die Kumulierungsregeln in Artikel 8 AGVO und Artikel 5 der De-minimis-VO sind zu beachten.

Förderfähige Kosten sind bei Förderung nach der De-minimis-VO die Netto-Investitionskosten. Besteht kein Recht auf Vorsteuerabzug, entsprechen die förderfähigen Kosten den Brutto-Investitionskosten.

Förderfähig sind nach der AGVO bei einer Förderung

- –

-

nach Nummer 4.1: die Investitionskosten (Artikel 17 AGVO) oder die Investitionsmehrkosten (Artikel 38 AGVO), die für die Verbesserung der Energieeffizienz erforderlich sind.

- –

-

nach Nummer 4.2: die Investitionskosten (Artikel 17 AGVO) oder die Investitionsmehrkosten (Artikel 41 AGVO) zur Erzeugung von Energie aus erneuerbaren Quellen gegenüber der Energieerzeugung aus konventionellen Quellen.

- –

-

nach Nummer 4.3: die Investitionskosten (Artikel 17 AGVO) oder die Investitionsmehrkosten (Artikel 38 AGVO), die für die Verbesserung der Energieeffizienz erforderlich sind.

- –

-

nach Nummer 4.4:

- –

-

die Investitionskosten (Artikel 17 AGVO) oder die Investitionsmehrkosten (Artikel 36 AGVO), die für die Verbesserung des Umweltschutzes durch Ressourceneffizienz erforderlich sind;

- –

-

die Investitionskosten (Artikel 17 AGVO) oder die Investitionsmehrkosten (Artikel 36 AGVO), die für die Verbesserung des Umweltschutzes durch Erschließung von Abwärmequellen zur außerbetrieblichen Nutzung erforderlich sind;

- –

-

die Investitionskosten (Artikel 17 AGVO) oder die Investitionsmehrkosten (Artikel 38 AGVO), die für die Verbesserung der Energieeffizienz erforderlich sind;

- –

-

die Investitionskosten (Artikel 17 AGVO) oder die Investitionsmehrkosten (Artikel 41 AGVO) zur Erzeugung von Energie aus erneuerbaren Quellen gegenüber der Energieerzeugung aus konventionellen Quellen;

- –

-

Verbindungsleitungen zur Weitergabe von Wärme an Dritte (Artikel 17 oder Artikel 46 AGVO). Der Zuschuss für die Verbindungsleitung darf insgesamt nicht höher sein als die Differenz zwischen den beihilfefähigen Kosten und dem Betriebsgewinn aus der Investition (Artikel 46 Nummer 6 AGVO). Der Betriebsgewinn wird vorab von den beihilfefähigen Kosten abgezogen.

- –

-

nach Nummer 4.5: die Kosten zur Erstellung eines Transformationskonzepts als Umweltstudie (Artikel 49 AGVO);

- –

-

nach Nummer 4.6: die Investitionskosten zur Elektrifizierung von Produktionsanlagen in Kleinst- und Kleinen Unternehmen (Artikel 17 AGVO).

Förderfähig sind darüber hinaus bestimmte Nebenkosten.

Erläuterungen zur Berechnung der förderfähigen Kosten finden sich im Informationsblatt „Ermittlung der förderfähigen Kosten“.

7.2 Höhe der Förderung

Nachfolgend wird die Höhe der Förderung in Abhängigkeit der Unternehmensgröße und der gewählten Art der Förderung tabellarisch dargestellt. Die Prozentangaben beziehen sich auf die Höhe der beihilfefähigen Kosten. Die beihilfefähigen Kosten können je nach Art der Förderung variieren. Näheres hierzu ist im Informationsblatt „Ermittlung der förderfähigen Kosten“ zu dieser Richtlinie geregelt.

| Modul 1 – Querschnittstechnologien – |

|||

|---|---|---|---|

| Artikel 17 AGVO | Artikel 38 AGVO | De-minimis-VO | |

| Große Unternehmen | – | 30 % | 30 % |

| Mittlere Unternehmen | 10 % | 40 % | 40 % |

| Kleine Unternehmen | 20 % | 50 % | 50 % |

| Der maximal mögliche Förderzuschuss beträgt 200 000 Euro pro Vorhaben. | |||

| Modul 2 – Prozesswärme aus Erneuerbaren Energien – |

|||

|---|---|---|---|

| Artikel 17 AGVO | Artikel 41 AGVO | De-minimis-VO | |

| Große Unternehmen | – | 45 % | 45 % |

| Mittlere Unternehmen | 10 % | 55 % | 55 % |

| Kleine Unternehmen | 20 % | 65 % | 65 % |

| Der maximal mögliche Förderzuschuss beträgt 15 Millionen Euro pro Vorhaben. | |||

| Modul 3 – MSR, Sensorik und Energiemanagement-Software – |

|||

|---|---|---|---|

| Artikel 17 AGVO | Artikel 38 AGVO | De-minimis-VO | |

| Große Unternehmen | – | 30 % | 30 % |

| Mittlere Unternehmen | 10 % | 40 % | 40 % |

| Kleine Unternehmen | 20 % | 50 % | 50 % |

| Der maximal mögliche Förderzuschuss beträgt 15 Millionen Euro pro Vorhaben. | |||

| Modul 5 – Transformationskonzepte – |

|

|---|---|

| Artikel 49 AGVO | |

| Große Unternehmen | 40 % |

| Mittlere Unternehmen | 50 % |

| Kleine Unternehmen | 60 % |

| Der maximal mögliche Förderzuschuss beträgt 50 000 Euro. Für Unternehmen, die in einem Netzwerk der Initiative Energieeffizienz- und Klimaschutz-Netzwerke angemeldet sind und aktiv daran teilnehmen, erhöht sich die Förderquote um 10 Prozentpunkte und der maximal mögliche Förderzuschuss erhöht sich auf 80 000 Euro. | |

| Modul 6 – Elektrifizierung von Kleinst- und kleinen Unternehmen – |

||

|---|---|---|

| Artikel 17 AGVO | De-minimis-VO | |

| Kleine Unternehmen | 20 % | 33 % |

| Der maximal mögliche Förderzuschuss beträgt 200 000 Euro pro Vorhaben. | ||

7.3 Kumulierungsverbot

Die Förderung darf nicht mit staatlichen Beihilfen – einschließlich Zahlungen/Vergütungen etc. nach dem EEG oder dem KWKG oder nach der De-minimis-VO – für dieselbe Maßnahme kumuliert werden. Im Fall eines Verstoßes gegen die vorstehende Bestimmung ist die nach dieser Richtlinie erfolgte Zuwendung einschließlich erlangter Zinsvorteile vollständig zurückzuzahlen. Eine parallele Antragstellung im Programm „Bundesförderung für Energie- und Ressourceneffizienz in der Wirtschaft – Förderwettbewerb“ ist ebenfalls nicht gestattet.

7.4 EU-Beihilferecht

Die Höhe der nach Maßgabe dieser Richtlinie für eine Maßnahme gewährten Förderung darf die nach dem EU-Beihilferecht, insbesondere nach Maßgabe der AGVO, maximal zulässige Beihilfeintensität nicht überschreiten. Bei der Berechnung der maximal zulässigen Beihilfeintensität werden die Sonderregelungen für kleine und mittlere Unternehmen zur maximal zulässigen Beihilfeintensität für Investitionen berücksichtigt. Für die Berechnung der Beihilfeintensität und der beihilfefähigen Kosten werden die Beträge vor Abzug von Steuern und sonstigen Abgaben herangezogen (sofern der Antragsteller nicht vorsteuerabzugsberechtigt ist: inklusive Mehrwertsteuer). Die beihilfefähigen Kosten sind durch schriftliche Unterlagen zu belegen, die klar, spezifisch und aktuell sein müssen.

8 Verfahren

8.1 Einschaltung eines Projektträgers/Mandatars

Mit der Durchführung dieses Förderprogramms hat das BMWK für die Förderung in den Nummern 4.1 bis 4.4 und 4.6 das BAFA (Zuschuss) und die KfW (Tilgungszuschuss) sowie für die Förderung in Nummer 4.5 den Projektträger VDI/VDE-IT beauftragt:

Bundesamt für Wirtschaft und Ausfuhrkontrolle (BAFA)

Frankfurter Straße 29 – 35

Referat 513

65760 Eschborn

Kreditanstalt für Wiederaufbau (KfW)

Palmengartenstraße 5 – 9

60325 Frankfurt am Main

VDI/VDE Innovation + Technik GmbH

Steinplatz 1

10623 Berlin

8.2 Antragstellung

Die Antragstellung erfolgt durch das antragsberechtigte Unternehmen oder durch einen Bevollmächtigten (z. B. Netzwerkmoderator) ausschließlich über das elektronische Antragsformular einschließlich notwendiger Anlagen.

Sofern die Antragstellung durch einen Contractor erfolgt, sind mit der Beantragung die zusätzlich in Nummer 6.2 genannten Unterlagen vorzulegen.

Das BAFA, die KfW sowie vom Richtliniengeber beauftragte Institutionen sind berechtigt, bei Bedarf weitere Unterlagen zu verlangen.

Die Antragstellung zur Förderung von Transformationskonzepten erfolgt über das elektronische System „easy-Online“ https://foerderportal.bund.de/easyonline/. Der Antrag nebst Anlagen muss elektronisch über „easy-Online“ eingereicht werden. Ergänzend zur elektronischen Fassung muss das durch „easy-Online“ generierte Antragsformular (AZA) spätestens 14 Tage nach elektronischer Einreichung auch in schriftlicher Form und vom Antragsteller rechtsverbindlich unterschrieben beim Projektträger vorliegen, es sei denn, der Antrag wurde in „easy-Online“ elektronisch signiert.

8.3 Zeitpunkt der Antragstellung/Beginn der Umsetzung der Maßnahmen

Förderfähig sind nur Maßnahmen, mit deren Umsetzung zum Zeitpunkt der Bewilligung noch nicht begonnen worden ist. Als Beginn gilt der Abschluss eines der Ausführung zuzurechnenden Lieferungs- oder Leistungsvertrags, einschließlich eines Contracting- oder Bürgschaftsvertrags. Ausschließlich Planungs- und Beratungsleistungen dürfen vor Antragstellung beauftragt und erbracht werden und führen für sich genommen nicht zu einem förderschädlichen Vorhabenbeginn.

Abweichend davon kann mit Maßnahmen nach den Nummern 4.1, 4.2, 4.3, 4.4 sowie Nummer 4.6, die vor dem 31. Dezember 2023 beantragt worden sind, bereits nach Antragstellung auf eigenes finanzielles Risiko begonnen werden. Bei Maßnahmen, die ab dem 1. Januar 2024 beantragt werden, ist der Maßnahmenbeginn vor Zugang des Zuwendungsbescheids nicht zulässig.

Die tatsächliche Höhe der Förderung ist immer abhängig von der abschließenden Prüfung und Bewilligung des Förderantrags.

Bei Transformationskonzepten sind nur Kosten förderfähig, die nach Übermittlung des Bewilligungsbescheids während der geplanten Laufzeit anfallen. Als Vorhabenbeginn gilt hier ebenfalls der Abschluss eines der Ausführung zuzurechnenden Lieferungs- oder Leistungsvertrags.

8.4 Förderverfahren, Zuwendungsbescheid, Zusage

Ein Rechtsanspruch des Antragstellers auf Zuwendung besteht nicht.

Für die Bewilligung, Auszahlung und Abrechnung der Zuwendung sowie für den Nachweis und die Prüfung der Verwendung und die gegebenenfalls erforderliche Aufhebung des Zuwendungsbescheids und die Rückforderung der gewährten Zuwendung gelten die §§ 48 bis 49a des Verwaltungsverfahrensgesetzes, die §§ 23, 44 BHO und die hierzu erlassenen Allgemeinen Verwaltungsvorschriften, soweit nicht in dieser Förderrichtlinie Abweichungen von den Allgemeinen Verwaltungsvorschriften zugelassen worden sind.

Die KfW vergibt Kredite und Zuschüsse auf Grundlage privatrechtlicher Verträge. Für die Kreditförderung sind die vorgenannten Regelungen durch die KfW anzuwenden und sinngemäß vertragsrechtlich umzusetzen. Das Nähere regelt der zwischen Bund und KfW abzuschließende Mandatarvertrag.

Der Bundesrechnungshof ist gemäß den §§ 91, 100 BHO zur Prüfung berechtigt.

Die Maßnahmen, für die eine Förderung beantragt wird/wurde, müssen innerhalb des sogenannten Bewilligungszeitraums vollständig umgesetzt werden. Der Bewilligungszeitraum beginnt unmittelbar nach der Antragstellung und endet ab Erlass des Zuwendungsbescheids/ab Kreditzusage nach folgender Anzahl von Monaten:

| – | Realisierung von Geothermieanlagen: | 48 Monate |

| – | Machbarkeitsstudien für die Errichtung von Geothermieanlagen: | 24 Monate |

| – | Transformationskonzepte: | 12 Monate |

| – | Alle anderen Maßnahmen: | 24 Monate |

Maßnahmen, die erst nach Ablauf des Bewilligungszeitraums fertiggestellt werden, können nicht gefördert werden. Der Bewilligungszeitraum kann von der Bewilligungsstelle in Ausnahmefällen auf Antrag verlängert werden. Die Fristverlängerung ist nachvollziehbar und plausibel zu begründen und muss vor Ablauf der Umsetzungsfrist (Ende des Bewilligungszeitraums) beantragt werden.

Wenn die Maßnahme Teil eines Transformationskonzepts gemäß dieser Richtlinie ist, kann eine Verlängerung des Zeitraums, innerhalb dessen die Maßnahme betriebsbereit umgesetzt werden soll, auf bis zu 60 Monate beantragt werden. Als Nachweis muss zusätzlich das Transformationskonzept eingereicht werden, aus dem eine Begründung für eine Fristverlängerung hervorgeht. Die Verlängerung der Umsetzungszeit bedarf der Zustimmung der jeweils administrierenden Stelle: das BAFA im Fall eines Antrags für eine Zuschuss-Förderung, die KfW im Fall eines Kredits mit Tilgungszuschuss und die VDI/VDE-IT im Fall eines Antrags im Programm „Bundesförderung für Energie- und Ressourceneffizienz in der Wirtschaft – Förderwettbewerb“.

Abweichungen von der im Zuwendungsbescheid bzw. in der Zusage bewilligten Maßnahme sind dem BAFA, der KfW bzw. VDI/VDE-IT (nur für die Transformationskonzepte) unverzüglich anzuzeigen.

8.5 Auszahlung/Verwendungsnachweis

Bei Zuschüssen ist der Nachweis über die sachgerechte Verwendung der Fördermittel (Verwendungsnachweis) mittels der dafür vorgesehenen Formulare einschließlich aller erforderlichen Unterlagen abweichend von den ANBest-P innerhalb von drei Monaten nach Ablauf des Bewilligungszeitraumes beim BAFA bzw. VDI/VDE-IT einzureichen.

Bei Krediten mit Tilgungszuschuss sind die Verwendungsnachweise einschließlich der erforderlichen Unterlagen spätestens nach Ablauf des Bewilligungszeitraums auf den dafür vorgesehenen Formularen der KfW bei den Kreditinstituten (Hausbanken) einzureichen. Die Verwendungsnachweise sind von diesen an die KfW weiterzuleiten. Die vorgeschriebenen Vordrucke finden sich auf der Internetseite der KfW (www.kfw.de) oder können unter der kostenfreien Telefonnummer des Infocenters der KfW 08 00/5 39 90 02 angefordert werden.

Wird der Verwendungsnachweis unbegründet nach dieser Frist eingereicht, kann dies die Rücknahme des Bewilligungsbescheids bzw. bei der Kreditförderung die Kündigung des Kredits zur Folge haben.

Die Auszahlung des Zuschusses bzw. die Verrechnung des Tilgungszuschusses erfolgt nach positivem Abschluss der Prüfung des Verwendungsnachweises.

Bei der Ermittlung der Höhe des Förderzuschusses im Rahmen der Prüfung des Verwendungsnachweises können ausschließlich Zahlungen berücksichtigt werden, die innerhalb des Bewilligungszeitraumes, spätestens aber 8 Wochen nach dessen Ablauf, sowie vor Einreichung des Verwendungsnachweises getätigt wurden. Die achtwöchige Kulanzfrist gilt ausdrücklich nicht für Leasing- und Finanzierungsraten und auch nicht für Zahlungen im Rahmen eines Mietkaufs: Solche Zahlungen werden nur dann als förderfähig anerkannt, wenn sie innerhalb des Bewilligungszeitraume getätigt werden. Der Ausschluss der Förderung von Maßnahmen, mit deren Umsetzung bereits vor Beginn des Bewilligungszeitraums begonnen wurde, gemäß den Nummern 4 und 8.3 dieser Richtlinie bleibt hiervon unberührt.

Folgende Unterlagen sind für die Verwendungsnachweisprüfung erforderlich:

- –

-

Vollständig ausgefülltes Verwendungsnachweisformular;

- –

-

Nachweis der für die Umsetzung der Maßnahme in Rechnung gestellten Kosten;

- –

-

Bei Förderung nach den Nummern 4.1, 4.2, 4.3, 4.4 und 4.6 ist darüber hinaus die Fachunternehmererklärung, mit der der jeweils zuständige Installateur die ordnungsgemäße Installation und Inbetriebnahme der beantragten Investition(en) entsprechend den technischen Anforderungen der Richtlinie und der einschlägigen Merk- und Informationsblätter sowie deren Anlagen bescheinigt, erforderlich;

- –

-

Bei Förderung nach Nummer 4.4 ist darüber hinaus die Bestätigung durch einen qualifizierten Energieberater oder Sachverständigen zur ordnungsgemäßen Umsetzung des Einsparkonzepts erforderlich;

- –

-

Bei Förderung nach Nummer 4.5 sind das Transformationskonzept inklusive eines Einsparkonzepts sowie Nachweise über die für die Umsetzung in Rechnung gestellten Kosten einzureichen. Näheres regelt das Informationsblatt „Transformationskonzepte“;

- –

-

Bei Durchführung durch einen Contractor sind zusätzlich folgende Unterlagen einzureichen:

- –

-

Bestätigung durch den Contractor, dass bei Berücksichtigung der mit dem Unternehmen vereinbarten Zahlung und des bewilligten Zuschusses keine doppelte Finanzierung der Maßnahme oder von Bestandteilen der Maßnahme erfolgt;

- –

-

Vom Contractor vorzulegende Bestätigung des Contracting-Nehmers, dass die Investition beim Contracting-Nehmer durchgeführt wurde.

Das BAFA, die KfW bzw. VDI/VDE-IT sind berechtigt, bei Bedarf weitere Unterlagen zu verlangen.

8.6 Subventionserheblichkeit

Die nach dieser Richtlinie gewährten Zuwendungen sind Subventionen im Sinne des § 264 des Strafgesetzbuchs. Im Antragsverfahren wird der Antragsteller daher bereits vor der Antragstellung auf die Strafbarkeit des Subventionsbetrugs und auf seine Mitteilungspflichten nach § 3 des Subventionsgesetzes hingewiesen sowie entsprechend Verwaltungsvorschrift Nummer 3.4.6 zu § 44 BHO, die im konkreten Fall subventionserhebliche Tatsachen in Form einer abschließenden Positivliste benennt.

8.7 Datenschutz, Erfolgskontrolle, Monitoring

Antragstellende müssen sich im Antrag auf Förderung damit einverstanden erklären, dass

- –

-

zu sämtlichen mit dem Antrag oder im weiteren Verfahren eingereichten Unterlagen dem BMWK oder dem Projektträger, dem Bundesrechnungshof und den Prüforganen der Europäischen Union auf Verlangen erforderliche Auskünfte zu erteilen, Einsicht in Bücher und Unterlagen sowie Prüfungen zu gestatten und entsprechende Unterlagen zur Verfügung zu stellen sind;

- –

-

die Förderung auf Grundlage von § 44 BHO in Verbindung mit der Verwaltungsvorschrift Nummer 9.1 und 9.2 zu § 44 BHO in einem zentralen System des Bundes erfasst wird (Zuwendungsdatenbank);

- –

-

alle im Zusammenhang mit der Förderung bekannt gewordenen Daten und Nachweise

- –

-

von der administrierenden Stelle, dem BMWK oder einer von einem der beiden beauftragten Stelle auf Datenträger gespeichert werden können;

- –

-

zum Zweck der Erfolgskontrolle gemäß der Verwaltungsvorschrift nach § 7 BHO weiterverarbeitet werden können;

- –

-

vom BMWK an zur Vertraulichkeit verpflichtete, mit einer Evaluation beauftragte Dritte weitergegeben und dort weiterverarbeitet werden können;

- –

-

für Zwecke der Bearbeitung und Kontrolle der Anträge, der Statistik, des Monitorings, wissenschaftlicher Fragestellungen, der Verknüpfung mit amtlichen Daten, der Evaluation und der Erfolgskontrolle des Förderprogramms verwendet und ausgewertet werden können;

- –

-

als anonymisierte bzw. aggregierte Auswertungsergebnisse veröffentlicht und an den Bundestag und an Einrichtungen des Bundes und der Europäischen Union weitergeleitet werden können.

Der Zuwendungsempfänger und Letztempfänger ist verpflichtet, alle im Rahmen der Erfolgskontrolle benötigten und vom Zuwendungsgeber oder einer von ihm beauftragten Stelle benannten Daten bereitzustellen, an vom Zuwendungsgeber oder einer von ihm beauftragten Stelle für die Erfolgskontrolle bzw. Evaluation vorgesehenen Befragungen, Interviews und sonstigen Datenerhebungen teilzunehmen und gegebenenfalls an einer vom Zuwendungsgeber beauftragten Evaluation mitzuwirken. Dies gilt auch für Prüfungen durch den Bundesrechnungshof gemäß den §§ 91 und 100 BHO.

Die Informationen werden ausschließlich für die vorgenannten Zwecke verwendet, vertraulich behandelt und so anonymisiert veröffentlicht, dass ein Rückschluss auf einzelne Personen, Unternehmen oder Einrichtungen nicht möglich ist.

Daneben gelten beihilferechtliche Veröffentlichungspflichten, etwa gemäß Artikel 9 AGVO bei Einzelförderungen über 500 000 Euro.

Zur Qualitätssicherung werden die im Rahmen der Förderung errichteten Anlagen im Rahmen einer Vor-Ort-Prüfung auf Grundlage eines qualifizierten Stichprobenkonzepts überprüft.

Im Hinblick auf die zugelassenen Biomasse-Brennstoffe gemäß der Anlage „Modul 2 – Prozesswärme aus erneuerbaren Energien“ zum Merkblatt dieser Richtlinie erfolgt ein jährliches Monitoring, um eine Übernutzung der Biomasse-Brennstoffe frühzeitig zu erkennen und Gegenmaßnamen einzuleiten.

9 Geltungsdauer

Diese Richtlinie tritt am 1. Mai 2023 in Kraft. Sie ersetzt die Richtlinie für die Bundesförderung für Energie- und Ressourceneffizienz in der Wirtschaft – Zuschuss und Kredit vom 21. November 2022 (BAnz AT 29.11.2022 B1). Die Laufzeit dieser Richtlinie ist bis zum Zeitpunkt des Auslaufens der AGVO zuzüglich einer Anpassungsperiode von sechs Monaten, mithin bis zum 30. Juni 2024 befristet.

Sollte die zeitliche Anwendung der AGVO ohne die Beihilferegelung betreffende relevante inhaltliche Veränderungen verlängert werden, verlängert sich die Laufzeit dieser Förderrichtlinie entsprechend, aber nicht über den 31. Dezember 2026 hinaus. Sollte die AGVO nicht verlängert und durch eine neue AGVO ersetzt werden, oder sollten relevante inhaltliche Veränderungen der derzeitigen AGVO vorgenommen werden, wird eine den dann geltenden Freistellungsbestimmungen entsprechende Nachfolge-Richtlinie bis mindestens 31. Dezember 2026 in Kraft gesetzt werden.

Bundesministerium

für Wirtschaft und Klimaschutz

Im Auftrag

Christian Maaß

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Kommentar hinterlassen