Bundesministerium

für Arbeit und Soziales

Bekanntmachung

über den Programmablaufplan zur maschinellen Berechnung

von Kurzarbeitergeld nach dem Dritten Buch Sozialgesetzbuch

Gemäß § 106 Absatz 1 Satz 7 des Dritten Buches Sozialgesetzbuch (SGB III) wird in der Anlage der Programmablaufplan zur maschinellen Berechnung von Kurzarbeitergeld nach dem SGB III bekannt gemacht.

IIb5 – 20002-2/4

Bundesministerium

für Arbeit und Soziales

Im Auftrag

Peter Jülicher

Programmablaufplan

zur maschinellen Berechnung von Kurzarbeitergeld nach dem SGB III

(gültig ab dem 1. Januar 2023)

Hinweis für die Berechnung des Leistungsbetrages

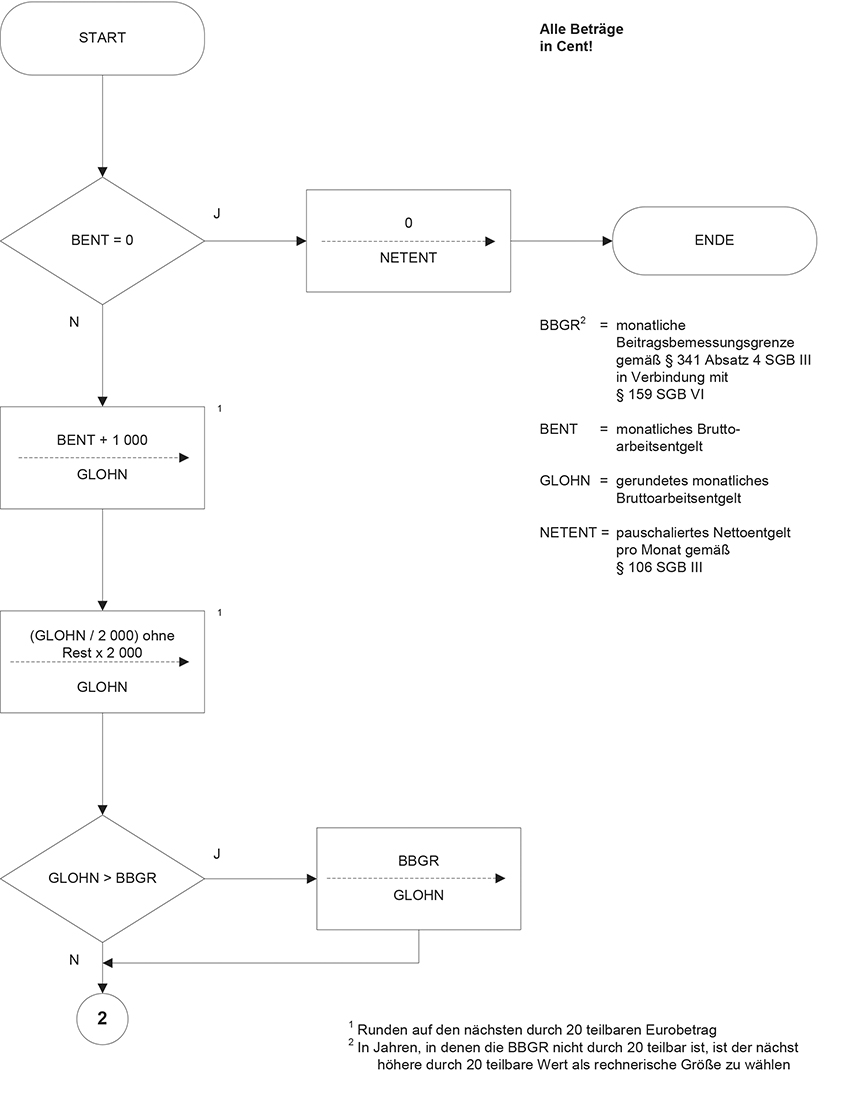

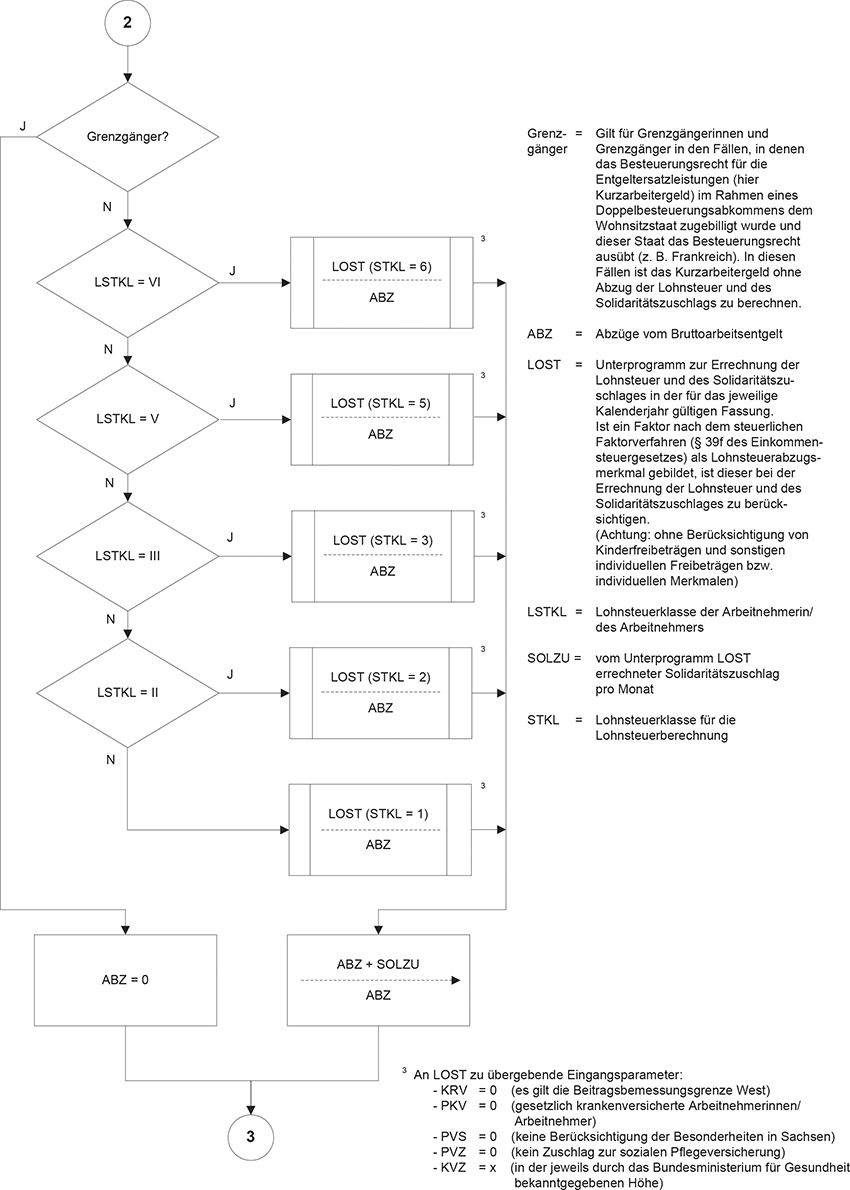

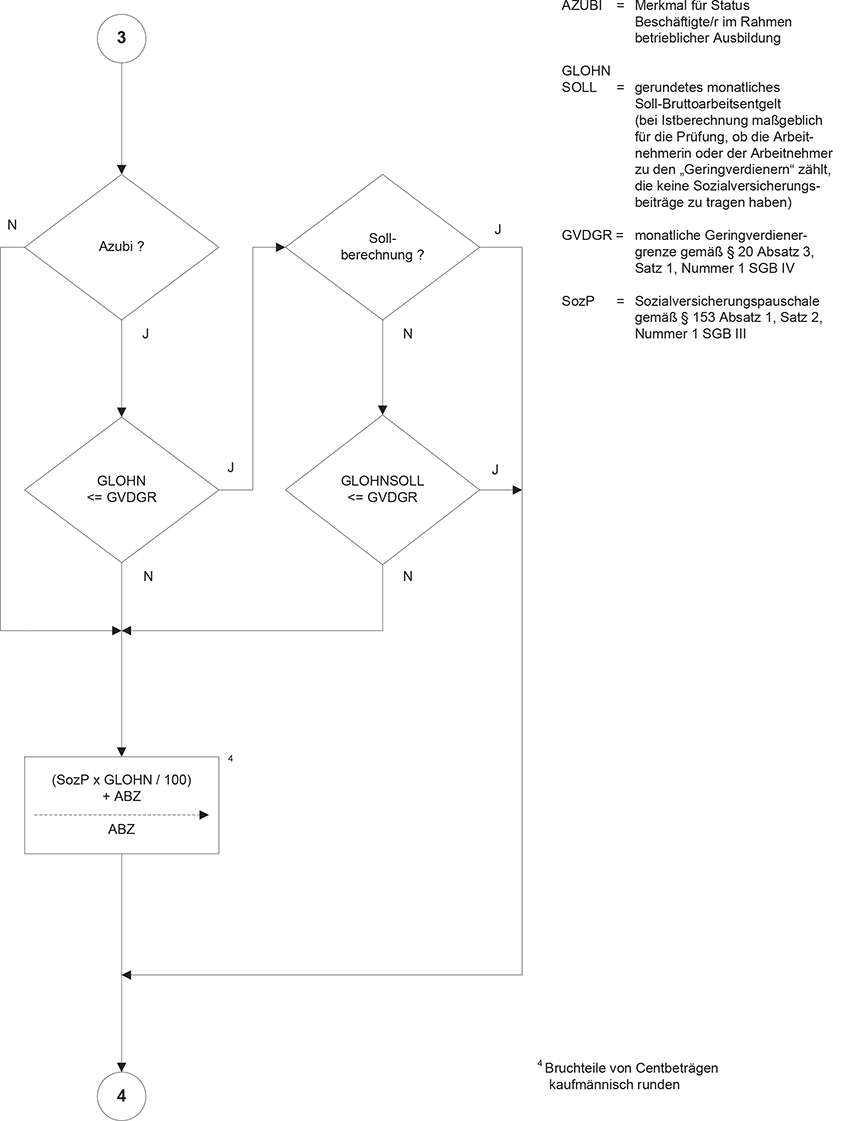

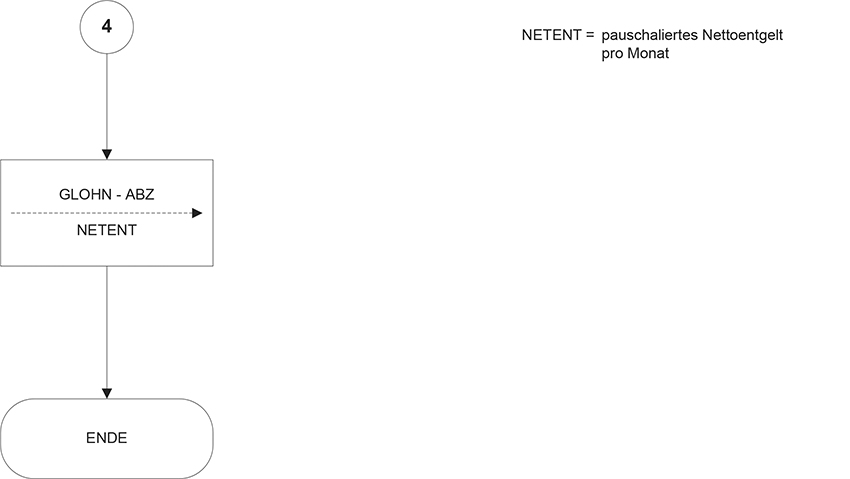

Die Berechnung nach dem vorstehenden Programmablaufplan ist für das monatliche Soll-Entgelt (Bruttoarbeitsentgelt ohne Arbeitsausfall) und für das monatliche Ist-Entgelt (tatsächlich erzieltes Bruttoarbeitsentgelt) durchzuführen. Aus der Nettoentgeltdifferenz (= Differenz aus pauschaliertem Nettoentgelt-Soll und pauschaliertem Nettoentgelt-Ist) ist der Leistungsbetrag (Kurzarbeitergeld) zu ermitteln. Arbeitnehmerinnen und Arbeitnehmer, die mindestens ein Kind im Sinne des § 32 Absatz 1, 3 bis 5 des Einkommensteuergesetzes haben, sowie Arbeitnehmerinnen und Arbeitnehmer, deren Ehegattin, Ehegatte, Lebenspartnerin oder Lebenspartner mindestens ein Kind im Sinne des § 32 Absatz 1, 3 bis 5 des Einkommensteuergesetzes hat, wenn beide Ehegatten/Lebenspartner unbeschränkt einkommensteuerpflichtig sind und nicht dauernd getrennt leben, erhalten als Kurzarbeitergeld 67 Prozent der Nettoentgeltdifferenz, die übrigen Arbeitnehmerinnen und Arbeitnehmer 60 Prozent der Nettoentgeltdifferenz (Bruchteile von Centbeträgen kaufmännisch gerundet).

| Aus der Überlassung des Programmablaufplanes können Ansprüche, insbesondere Haftungsansprüche, nicht hergeleitet werden. |

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Kommentar hinterlassen