Ohne Worte unserer Redaktion. Wer unseren Blog kennt, der weiß, wie wir der Deutsche Finance Group gegenüberstehen.

DF Deutsche Finance Investment Fund 15 – Club Deal Boston – GmbH & Co. geschlossene InvKG i. L.MünchenJahresabschluss zum Geschäftsjahr vom 01.01.2021 bis zum 31.12.2021LAGEBERICHTSTAMMDATEN

KOMPLEMENTÄRIN

GESCHÄFTSFÜHRENDE KOMMANDITISTIN / LIQUIDATORIN3

KAPITALVERWALTUNGSGESELLSCHAFT (KVG)

VERWAHRSTELLE

WEITERE VERTRAGSPARTNER

1 Im Rahmen einer außerordentlichen Gesellschafterversammlung wurde am 28.02.2022 die vorzeitige Fondsauflösung zum 31.03.2022 beschlossen. INVESTMENT FUND 15 IM ÜBERBLICK Die DF Deutsche Finance Investment Fund 15-Club Deal Boston – GmbH & Co. geschlossene InvKG i. L. (kurz: Investment Fund 15 oder Investmentfonds) ist ein extern verwalteter, inländischer geschlossener Publikums-AIF (Alternativer Investmentfonds) nach KAGB. mit Sitz in München. Der Investmentfonds wurde am 01.06.2019 gegründet und in der Fondswährung USD konzipiert. Die Beitrittsphase begann im November 2019 und endete am 31.12.2019. Die Strategie des Investmentfonds ist, als Co-Investor mittelbar über zwei Luxemburger Spezial-AIF in ein Immobilien-Entwicklungsprojekt und mehrere Entwicklungsgrundstücke zu investieren („Anlageobjekte“). Der Investmentfonds hatte bereits zum 31.12.2019 die Investitionen in die beiden geplanten Anlageobjekte getätigt. Seit 01.04.2022 befindet sich der Investmentfonds in Liquidation.4 Aufgrund von gesetzlichen Vorgaben ist im Jahresbericht neben dem NIW in USD auch der NIW in EUR angegeben. Auch die Bilanz und Gewinn- und Verlustrechnung sind in EUR aufzustellen. Dies ist erforderlich, obwohl alle Einlagen der Anleger in USD zu erbringen sind und alle Auszahlungen an die Anleger in USD erfolgen. Wirtschaftlich betrachtet ist die Leistungsentwicklung in der Fondswährung USD maßgeblich. Zum 31.12.2021 beträgt der Nettoinventarwert (NIW) 1,41 USD bei 40.000.110 Anteilen. Der NIW pro Anteil in Fondswährung USD stieg um 13,7 % (Vorjahr 1,24 USD) gegenüber dem Vorjahr.5 Der Investmentfonds hat seine Beteiligungen im Februar 2022 veräußert. Die Anleger erhielten im ersten Quartal 2022, also neun Monate vor dem ursprünglich geplanten Ende der Fondslaufzeit, bei einem eingezahlten Kommanditkapital in Höhe von 40 Mio. USD eine Ausschüttung in Höhe von 56 Mio. USD. KENNZAHLEN INVESTMENT FUND 15

4 Im Rahmen einer außerordentlichen Gesellschafterversammlung wurde am 28.02.2022 die vorzeitige Fondsauflösung zum 31.03.2022 beschlossen. LAGEBERICHTTÄTIGKEITSBERICHT Anlageziele sowie Anlagepolitik/Anlagebedingungen Der Investmentfonds investierte als Co-Investor sein Kapital in ein Immobilienentwicklungsprojekt sowie in mehrere Entwicklungsgrundstücke. Die Investitionen erfolgten nach Maßgabe der Anlagebedingungen, die am 22.08.2019 durch die BaFin genehmigt wurden. Das Anlageziel des Investmentfonds ist, dass die Anleger in Form von Auszahlungen an den laufenden Ergebnissen aus der Vermietung sowie an den Erlösen aus der Veräußerung der Anlageobjekte partizipieren. Der Investmentfonds investierte als Co-Investor in die Club Deal Boynton Yards SCS, einen Alternativen Investmentfonds luxemburgischen Rechts in der Rechtsform einer Kommanditgesellschaft. Die Club Deal Boynton Yards SCS investierte als Co-Investor mittelbar in eine neu zu errichtende Immobilie in 101 South Street, Somerville, Massachusetts, USA, deren Flächen überwiegend zu Labor- und Bürozwecken genutzt werden (Anlageobjekt 1). Der Investmentfonds investierte darüber hinaus ebenfalls als Co-Investor in die Club Deal Gentle Giant SCS, einen Alternativen Investmentfonds luxemburgischen Rechts in der Rechtsform einer Kommanditgesellschaft. Die Club Deal Gentle Giant SCS investierte als Co-Investor mittelbar in mehrere Entwicklungsgrundstücke, die an Anlageobjekt 1 angrenzen und in der Earle Street bzw. Windsor Street, Somerville, Massachusetts, USA, gelegen sind und baurechtlich beplant bzw. fortentwickelt wurden (Anlageobjekt 2). Der Investmentfonds hat darüber hinaus in keine weiteren Anlageobjekte investiert. Portfoliobericht Der Investmentfonds hat in zwei Anlageobjekte mit einer Kapitalzusage von insgesamt 34,8 Mio. USD investiert. Während des Geschäftsjahres konnten sowohl das Gebäude und ein Teil der Grundstücke innerhalb der Investitionsstruktur vorzeitig veräußert werden. Zu den weiteren Ereignissen in 2022 verweisen wir auf den Nachtragsbericht auf S. 26 im Anhang. Anlageobjekt 1 war eine Projektentwicklung zum Neubau von Labor-, Büro- und Einzelhandelsflächen im Osten der USA. Die Immobilie wurde auf einem ca. 4.000 m2 großen Grundstück errichtet und umfasste nach Fertigstellung neun oberirdische und vier unterirdische Geschosse. Im Erdgeschoss stehen flexibel vermietbare Einzelhandels- und Gastronomieflächen zur Verfügung. Die vier unterirdischen Geschosse dienen als Parkgarage sowie als Fahrradgarage für die Mieter. Die Fertigstellung der Immobilie erfolgte im dritten Quartal 2021. Besichtigungen mit Interessenten bestätigten die positive Lageeinschätzung für den Standort sowie der prognostizierten Mieten. Anfragen potenzieller Käufer zeigten zudem, dass das Immobiliensegment Lab-Office aktuell eine hohe Nachfrage aufweist. Das errichtete Gebäude wurde im Geschäftsjahr veräußert. Anlageobjekt 2 war an mehreren Entwicklungsgrundstücken mit einer Gesamtfläche von rd. 22.200 m2 beteiligt. Die Grundstücke liegen im Bereich eines veralteten Gewerbegebiets, das im Zusammenhang mit dem Ausbau der neuen Schnellbahn (Green Line Boston MBTA) bis zum naheliegenden Union Square, erneuert wird. Die Anlagestrategie hinsichtlich Anlageobjekt 2 bestand darin, die Entwicklungsgrundstücke in eine für Immobilienprojektentwicklungen sinnvolle Größe zusammenzulegen bzw. aufzuteilen, die Grundstückseinheiten baurechtlich neu zu beplanen und die erforderlichen Maßnahmen für eine künftige Immobilienprojektentwicklung durchzuführen (u. a. Abriss bestehender Gebäude, Genehmigungsverfahren, etc.), um den wachsenden Bedürfnissen der Bostoner Biowissenschaftsbranche gerecht zu werden, indem potenziell zusätzliche Laborbüroflächen, traditionelle Büroflächen, Mehrfamilieneinheiten und Einzelhandelsflächen errichtet werden können. Im Rahmen der Anlagestrategie sollte jede Grundstückseinheit je nach Zweckbestimmung im Rahmen der Planung separat entwickelt und veräußert werden. Bis zum Ende des Geschäftsjahres konnten zwei Grundstücke innerhalb der Investitionsstruktur veräußert werden. Der Investmentfonds hat zum Berichtsstichtag keine Fremdfinanzierung aufgenommen. Auf Ebene der Anlageobjekte beträgt die Fremdfinanzierungsquote über das Gesamtportfolio gerechnet 0 %.1 Zum 31.12.2021 haben die Anlageobjekte eine durchschnittliche Netto IRR2 von rund 35,62 % p. a. und einen TVPI3 von 1,74 erwirtschaftet. Es wird darauf hingewiesen, dass die bisherige Wertentwicklung kein Indikator für die zukünftige Wertentwicklung ist. 1 Loan to value (LTV) der Anlageobjektgesellschaften gewichtet nach Bilanzsumme.  ÜBERSICHT DER ANLAGEOBJEKTE5

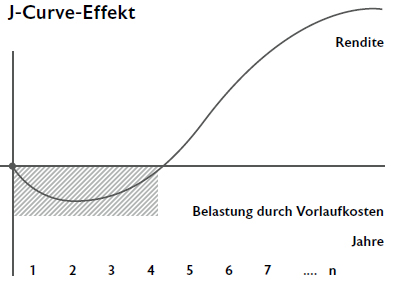

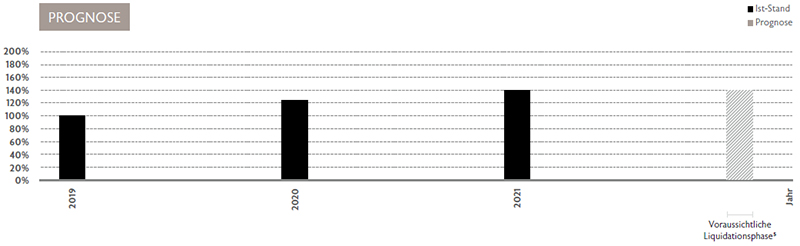

RISIKOPROFIL Mit dem Beitritt zum Investmentfonds geht der Anleger eine unternehmerische Beteiligung ein. die für ihn mit wirtschaftlichen, rechtlichen und steuerlichen Risiken verbunden ist. Das generelle Risikoprofil des Investmentfonds umfasst die unter Kapitel 8 des Verkaufsprospekts beschriebenen prognosegefährdenden, anlagegefährdenden und anlegergefährdenden Risiken, zu denen insbesondere nicht vorhersagbare Marktentwicklungen und Änderungen von Rechtsvorschriften zählen. Darüber hinaus können weitere, heute nicht vorhersehbare Ereignisse und Entwicklungen zu einer negativen Beeinflussung des Investmentvermögens führen. Der Anleger hat keinen Anspruch auf Rückzahlung seines eingesetzten Kapitals. Der Investmentfonds hat als Co-Investor mittelbar in zwei bereits vorab festgelegte und im Verkaufsprospekt beschriebene Anlageobjekte investiert. Wesentliche Risiken im Berichtszeitraum Beteiligungsrisiko Das Beteiligungsrisiko beinhaltet, dass Rückflüsse aus einer Beteiligung an einem Anlageobjekt geringer als erwartet oder gänzlich ausfallen. Derartige Rückflüsse an den Investmentfonds richten sich maßgeblich nach der Wertentwicklung der Anlageobjekte, die ihrerseits wiederum Immobilienmarkt- und Standortrisiken, immobilienspezifischen sowie Immobilienentwicklungsrisiken und ggf. auch Auslandsrisiken und Risiken aus mehrstöckigen Beteiligungsstrukturen unterliegen kann. Eine Diversifikation der standortbedingten und anlageklassenspezifischen Risiken findet demnach nicht statt. Nachteilige Entwicklungen am Standort der Anlageobjekte können nicht durch Investitionen in einen anderen Markt oder eine andere Anlageklasse ausgeglichen werden und können sich nachteilig auf das wirtschaftliche Ergebnis der Anleger auswirken und zu einem teilweisen oder vollständigen Verlust des eingesetzten Kapitals führen. Der Investmentfonds beteiligt sich als Minderheitsgesellschafter mittelbar am Anlageobjekt und kann in seiner Minderheitsposition Geschäftsführungsentscheidungen und Gesellschafterbeschlüsse auf Ebene der Beteiligungsgesellschaft und Projektgesellschaften nicht maßgeblich beeinflussen. 4 Nach Verkehrswerten. Durch regelmäßiges Monitoring und aktives Management des Portfolios des Investmentfonds sowie durch die oben beschriebene Streuung des Ausfallrisikos wird das Beteiligungsrisiko eingegrenzt. Das Beteiligungsrisiko war jedoch das wesentlichste Risiko des Investmentfonds. Kreditrisiko Das Kreditrisiko entspricht der Gefahr des Verlusts, dass ein Kreditinstitut seinen vertraglichen Pflichten nicht nachkommt. Anlagen bei Kreditinstituten erfolgen nach dem Grundsatz der Risikomischung und Geschäftsbeziehungen wurden ausschließlich mit genehmigten und beaufsichtigten Banken eingegangen. Das Kreditrisiko war im Berichtszeitraum gering. Zinsänderungsrisiken Das Zinsänderungsrisiko entsteht durch Zinsbindung der Vermögensgegenstände oder Verbindlichkeiten und es entspricht der Gefahr eines Verlusts infolge von Marktzinsänderungen. Es ist gering, da die Anlage liquider Mittel wie auch die Aufnahme von Fremdkapital nur mit kurzen Laufzeiten von unter 12 Monaten vorgesehen ist. Währungsrisiken Da der Investmentfonds in der Währung USD aufgelegt ist, haben die Anleger ihre Kapitaleinlage in den Investmentfonds ebenfalls in USD eingezahlt. Die von dem Investmentfonds gehaltenen Vermögensgegenstände, die nicht in USD gehalten werden (z. B. Bankguthaben und Geldmarktinstrumente), dürfen nur in den in den Anlagebedingungen festgelegten Anlagegrenzen einem Währungsrisiko unterliegen. Wechselkursschwankungen können bei Kosten oder sonstigen Zahlungen, die nicht auf USD lauten, den möglichen Ertrag der Investitionen schmälern und nachteilige Auswirkungen auf die Rückflüsse an die Anleger haben. Die AIF-Kapitalverwaltungsgesellschaft hat sicherzustellen, dass die gesetzlichen Vorgaben des KAGB und der Anlagebedingungen bezüglich einer Fremdwährungsquote in Höhe von maximal 30 % eingehalten werden. Das Währungsrisiko wird deshalb als gering eingeschätzt. Sonstige Marktpreisrisiken Die Vermögenspositionen des Investmentfonds wurden nicht gehandelt und sind nicht für den Handel vorgesehen. Somit besteht grundsätzlich kein direktes Marktpreisrisiko. Operationelle Risiken Operationelle Risiken bestehen insbesondere in Form eines potenziellen Versagens von Prozessen, Personal und Systemen. Der Investmentfonds hat die Kapitalverwaltungsgesellschaft (KVG) mit der Verwaltung des AIF beauftragt, d. h. alle operativen Prozesse werden von der KVG erbracht. Daher werden operationelle Risiken vorrangig bei der KVG gesehen. Es kann jedoch nicht ausgeschlossen werden, dass sich Folgen aus operationellen Risiken auf den Investmentfonds auswirken. Die KVG hat in ihrem Risikomanagementsystem Maßnahmen implementiert, durch die operationelle Risiken frühzeitig erkannt, angemessen gesteuert und überwacht werden, um die Risiken sowie mögliche Auswirkungen auf die AIFs zu reduzieren. Liquiditätsrisiken Die Liquiditätssituation des Investmentfonds wird hauptsächlich durch die eingegangenen Commitments, Kapitalabrufe und Ausschüttungen des Anlageobjekts sowie laufende Kosten des Investmentfonds bestimmt. Sowohl Kapitalabrufe als auch Ausschüttungen sind zeitlich nicht genau fixiert und somit unterliegt die Liquiditätsplanung des Investmentfonds Prognoseunsicherheiten. Für den Investmentfonds dürfen nach Maßgabe von § 3 der Anlagebedingungen Kredite bis zur Höhe von 150 % des aggregierten eingebrachten Kapitals und noch nicht eingeforderten zugesagten Kapitals des Investmentfonds, berechnet auf der Grundlage der Beträge, die nach Abzug sämtlicher direkt oder indirekt von den Anlegern getragenen Gebühren, Kosten und Aufwendungen für Anlagen zur Verfügung stehen, aufgenommen werden, wenn die Bedingungen marktüblich sind. Das Liquiditätsrisiko wird durch Limits und Stresstests, die bei der kurzfristigen wie auch bei der mittel- und langfristigen Liquiditätsplanung einzuhalten sind, gesteuert und überwacht und wird deshalb als gering angesehen. Risiken im Zusammenhang mit der Pandemie sowie dem Krieg in der Ukraine Es ist derzeit nicht abschließend vorhersehbar, welche Auswirkungen die weltweit noch nicht überwundene COVID-19 Pandemie auf den Investmentfonds haben könnte. Eventuell zunehmende Turbulenzen auf den internationalen Immobilien- und Währungsmärkten können prinzipiell temporär zu erhöhten Beteiligungs- und Kreditrisiken führen. Aufgrund des Krieges in der Ukraine besteht darüber hinaus die Gefahr, dass sich Marktpreisrisiken erhöhen. Die Prozesse und Wirkungsmechanismen des Risikomanagementsystems der KVG sowie der Investmentfonds sind wirksam ausgerichtet, um auf veränderte Gegebenheiten der Risikolage zielgerichtet reagieren zu können. Ein konkret erhöhtes Risiko für den Investmentfonds besteht aktuell nicht. Risikomanagementsystem Ziel des Risikomanagementsystems der KVG ist es, sicherzustellen, dass die von ihr verwalteten Fonds nur Risiken eingehen, die im Rahmen ihrer jeweiligen, durch die Anlagebedingungen näher bestimmten, Risikobereitschaft liegen und dass Risiken, die die Ertrags-, Vermögens- oder Liquiditätslage der Fonds gefährden, frühzeitig erkannt und Gegensteuerungsmaßnahmen aufgezeigt und umgesetzt werden. Richtlinien, ein Organisations- und Risikomanagementhandbuch sowie Entscheidungsgremien regeln risikobewusste Abläufe im Fondsmanagement und bilden zusammen mit dem Risikomanagementprozess die Grundpfeiler des Risikomanagementsystems. Der Risikomanagementprozess ist ein fortlaufender Prozess, bei dem Einzelrisiken identifiziert, erfasst, analysiert und geeignete Steuerungs- und Überwachungsmaßnahmen festgelegt werden. Zur Risikoüberwachung werden Limitsysteme, Stresstests sowie die Messung von Risikokonzentrationen und eine regelmäßige Bewertung der Risiken eingesetzt. Ein Liquiditätsmanagementsystem, das mittels festgelegter Liquiditätsmanagementprozesse die Erfassung, Messung, Steuerung und Überwachung von Liquiditätsrisiken des Investmentfonds sicherstellt, ist implementiert. Die Einhaltung der Prozesse gewährleistet auch, dass sich das Liquiditätsprofil der Anlagen des Investmentfonds mit den zugrunde liegenden Verbindlichkeiten deckt. Alle Liquiditätsmanagementprozesse sind in einer Liquiditätsrichtlinie festgehalten. Sie ermöglichen der KVG, sowohl die kurz- als auch die mittel- und langfristige Liquiditätsentwicklung zu überwachen und zu steuern sowie Veränderungen der Liquiditätssituation frühzeitig zu erkennen. Entwicklung der Vermögens-, Finanz- und Ertragslage Die Entwicklung der Vermögenslage im Geschäftsjahr ist geprägt vom Anstieg der Bilanzsumme gegenüber dem Vorjahr um 9,5 Mio. EUR. Ursächlich ist die Erhöhung der Beteiligungen um 10,6 Mio. EUR bei einem Rückgang der Liquidität um 1,1 Mio. EUR in Folge der Kapitalabrufe durch die Anlageobjekte. Zum Bilanzstichtag bestehen im Wesentlichen Beteiligungen in Höhe von 47,4 Mio. EUR und liquide Mittel in Höhe von 2,4 Mio. EUR. In dem in der Bilanz nach KARBV ausgewiesenen Eigenkapital in Höhe von rund 49,8 Mio. EUR ist sowohl das realisierte als auch das unrealisierte Ergebnis des Geschäftsjahres berücksichtigt. Verbindlichkeiten gegenüber Lieferanten und Dienstleistern bestanden zum Geschäftsjahresende in Höhe von 0,1 Mio. EUR. Rückstellungen wurden in ausreichender Höhe insbesondere für Aufwendungen im Zusammenhang mit der laufenden Buchführung und Jahresabschlusserstellung, für Prüfungsleistungen und für die Erstellung von Steuererklärungen gebildet. Die Zahlungsfähigkeit des Investmentfonds war im Geschäftsjahr zu jeder Zeit gegeben. Die Ertragslage im Geschäftsjahr ist mit einem Ergebnis des Geschäftsjahres in Höhe von 9,5 Mio. EUR positiv. Hierin enthalten ist ein realisiertes Ergebnis in Höhe von -0,3 Mio. EUR. Dies ist geprägt von Aufwendungen aus der laufenden Verwaltung in Höhe von 0,5 Mio. EUR sowie Aufwendungen für externe Dienstleister im Bereich Steuerberatung, Rechtsberatung und der laufenden Buchführung in Höhe von insgesamt rund 0,1 Mio. EUR. In den sonstigen Aufwendungen sind Verluste aus der Währungsumrechnung enthalten, welche im Rahmen der Aufstellung des Jahresabschlusses in EUR entstehen. Für die Rückzahlung an die Anleger, welche in USD erfolgen wird, ist diese Position nicht maßgeblich. Gemäß den Rechnungslegungsvorschriften nach KARBV wird ein positives nicht realisiertes Ergebnis für das Geschäftsjahr aufgrund der Neubewertung der Anlageobjekte in Höhe von rund 9,8 Mio. EUR ausgewiesen. Die wirtschaftliche Lage des Investmentfonds wird als stabil beurteilt. Leistungsindikatoren Ein wesentlicher Leistungsindikator des Investmentfonds ist die Umsetzung der definierten Anlagestrategie. Bereits 2019 wurden die beiden geplanten Anlageobjekte gezeichnet. Im Berichtsjahr wurden wesentliche Immobilien innerhalb der Investitionsstruktur veräußert. Für ihre verwalteten AIF, die sich in der Platzierungsphase befinden, lässt die KVG jeweils Ratings von der Scope Group, der größten Ratingagentur Europas1 , durchführen. Diese Ratings beinhalten unter anderem auch die Überprüfung der Leistungsfähigkeit des Asset- und Portfoliomanagements der DEUTSCHE FINANCE GROUP. Bei den aktuell durchgeführten Ratings wurden die AIF sowie das Asset- und Portfoliomanagement durchwegs positiv bewertet. Diese Ratings werten wir als nicht finanzielle Leistungsindikatoren. Aufgrund von gesetzlichen Vorgaben ist im Jahresbericht neben dem NIW in USD auch der NIW in EUR angegeben. Auch die Bilanz und Gewinn- und Verlustrechnung sind in EUR aufzustellen. Dies ist erforderlich, obwohl alle Einlagen der Anleger in USD zu erbringen sind und alle Auszahlungen an die Anleger in USD erfolgen. Wirtschaftlich betrachtet ist die Leistungsentwicklung in der Fondswährung USD maßgeblich. 1 Nach Angaben auf https://www.scopeexplorer.com. Zum 31.12.2021 beträgt der Nettoinventarwert (NIW) pro Anteil1 1.41 USD bei 40.000.110 Anteilen.2 Der NIW pro Anteil in Fondswährung USD stieg um 13,7 % (Vorjahr 1,24 USD) gegenüber dem Vorjahr. Der NIW wird am Anfang durch Initialkosten und Investitionskosten geprägt und entwickelt sich über die Laufzeit des Investmentfonds durch Wertsteigerungsstrategien auf Basis der Anlageobjekte zur prospektierten Gesamtauszahlung – diese Entwicklung wird von institutionellen Investoren als J-Curve-Effekt3 bezeichnet. Die Entwicklung des NIWs ist ein Bestandteil der Leistungsentwicklung und führt zusammen mit Entnahmen, gezahlten Steuern und Steuergutschriften zur prognostizierten Gesamtauszahlung am Laufzeitende.  Leistungsentwicklung bis zur Gesamtauszahlung4 Die Gesamtauszahlung wird berechnet als arithmetischer Mittelwert aus der prognostizierten Gesamtauszahlung aller Anleger vor Steuern. Die folgende Grafik zeichnet eine Prognose der zukünftigen Entwicklung bis zur Gesamtauszahlung auf. Die tatsächliche Entwicklung kann jedoch erheblichen Schwankungen unterliegen, auf die der Investmentfonds keinen Einfluss hat. Mit Abweichungen von der Prognose ist zu rechnen. Auch Vergangenheitswerte sind kein Indikator für die zukünftige Entwicklung des Investmentfonds.  Entwicklung Branche und Gesamtwirtschaft Rahmenbedingungen internationale Immobilienmärkte 2021 Für das Jahr 2021 erfasste der International Monetary Fund (IMF) einen Anstieg der globalen Wirtschaftsleistung von 6,1 % nach ihrer beispiellosen, pandemiebedingten Kontraktion im Vorjahr (-3,1 %). Die Eurozone, die 2020 mit -6,4 % noch den zweitstärksten Rückgang der Industrieländer verzeichnete, konnte diesen Trend 2021 in ein Wachstum von 5,3 % drehen. Deutschland verzeichnete ebenfalls eine Trendwende von -4,6 % in 2020 auf 2,8 % Wirtschaftswachstum in 2021. In den kommenden Jahren geht der IMF von deutlich positiven, aber geringeren Wachstumsraten aus. Neben der anhaltenden Pandemie und der Eskalation des Konfliktes in der Ukraine, üben insbesondere steigende Energiekosten und die hohe Inflation in vielen Ländern, vor allem in den USA und Deutschland, Druck auf das globale und nationale Wirtschaftswachstum aus.6 1 Dieser NIW pro Anteil ist ein Durchschnittswert aller Kapitalkonten und gibt keinen Rückschluss auf einen individuellen Anleger-Anteilwert. Die Nachfrage nach Immobilieninvestitionen bleibt verglichen mit den Rekordjahren vor der Pandemie stabil im Wachstum, wenn auch geringer in ihrer Intensität. Der Branchenmarktforscher INREV erwartet für 2022 Immobilieninvestitionen im Wert von ca. 67,5 Mrd. EUR (ca. +4,5 %). 61 % der Investitionen sollen dabei von europäischen institutionellen Investoren getragen werden, die ihre Investitionsentscheidung verstärkt mit Inflationsabsicherung und höheren erwarteten Renditen begründen. Weltweit wollen alle befragten Investoren ihre Immobilienallokation von durchschnittlich 8,9 % auf 10,1 % erhöhen. Präferierte europäische Anlageregion ist nun erstmals Frankreich vor Deutschland und dem Vereinigten Königreich. Ebenso erhalten Tier-2-Regionen wie Südeuropa und Skandinavien mehr Aufmerksamkeit. Bezogen auf das Transaktionsvolumen in 2021 dominierten laut JLL die Anlagesektoren Wohnen (31 %), Büro (25 %) und Logistik (22 %). Für das Jahr 2022 erwartet INREV erstmalig die höchste Nachfrage im Logistiksektor für Europa, vor Wohnen und Büro. Neues Kapital soll dabei hauptsächlich über Joint Ventures und Club Deals investiert werden. Diese erlauben Umfragen zufolge mehr Flexibilität und Effizienz in der Umsetzung der Investmentstrategie.7,8 Die weiterhin erwartete wirtschaftliche Erholung trotz steigender Inflation, ein nach wie vor relativ niedriges Zinsniveau und eine anhaltend hohe Nachfrage nach Immobilieninvestitionen stützen die Attraktivität dieser Anlageklasse und sorgen für weiterhin lohnende Investmentopportunitäten. Branchenbezogenes Umfeld Sachwertbeteiligungen Das prospektierte Angebotsvolumen geschlossener Publikums-AIFs belief sich 2021 auf 764 Mio. EUR. was einem Rückgang von ca. 75 Mio. EUR gegenüber dem Vorjahreswert entspricht. Die Top 5 Kapitalverwaltungsgesellschaften in Deutschland stellten mit ca. 386 Mio. EUR die Hälfte der Neuemissionen. Die DF Deutsche Finance Investment GmbH (DFI) erlangte mit ihren neuen AlFs Platz 2. Insgesamt wurden 24 Fonds für den Vertrieb zugelassen, ein Rückgang von acht Fonds im Vergleich zum Vorjahr. Grund für den Rückgang des Angebotsvolumens waren überwiegend kleinvolumige Fondsemissionen von durchschnittlich 32 Mio. EUR prospektiertem Eigenkapitalvolumen, welches 2019 und somit vor der Pandemie noch ca. 51 Mio. EUR betrug. Das weiterhin niedrige Zinsumfeld sowie anhaltend steigende Assetpreise erschweren zudem die Strukturierung von neuen geschlossenen Publikums-AIFs mit attraktivem Rendite-Risiko-Profil.9 Das platzierte Eigenkapitalvolumen stieg im Jahr 2021 um ca. 7 % auf ca. 1,2 Mrd. EUR, welches von 64 geschlossenen Publikums-AIFs eingesammelt wurde. Die Unsicherheiten bezüglich der Pandemie-Auswirkung gingen 2021 zurück, was die Nachfrage nach Sachwerten wieder erhöhte und deren Vertrieb erleichterte. Zudem erhöhten mind. zehn AIFs ihr geplantes Eigenkapital und ermöglichten den Investoren dadurch höhere Zeichnungssummen. Ähnlich der Neuemissionen platzierten auch hier die Top 5 Anbieter ca. 55 % des Gesamtvolumens (ca. 711 Mio. EUR). Die DFI erreichte hierbei den 3. Platz mit 142 Mio. EUR eingesammeltem Kapital verteilt über sechs Fonds.9 Die nach wie vor dominierende Assetklasse bei geschlossenen Publikums-AIFs bleibt Immobilien mit einem Anteil von 68 % des platzierten Eigenkapitals, gefolgt von Private Equity mit 21 %, Erneuerbare Energien mit 6 %, Multi-Asset mit 4 % und Infrastruktur mit 1 %. Immobilien und Private Equity blieben im Vergleich zum Vorjahr annähernd gleich, die größte Veränderung erfuhren Multi-Asset (-2 %) und Erneuerbare Energien (+2 %).9 Die DFI sieht die Investmentausrichtung der von ihr verwalteten Investmentvermögen in die Assetklassen Immobilien und Infrastruktur bestätigt und geht davon aus. dass sich insbesondere im Value-Add oder Opportunistischen Bereich weiterhin lohnende Investitionsgelegenheiten ergeben und nach Regionen und Anlagestil diversifizierte Portfolien aufgebaut werden können.9 Sonstige Angaben Verfahren, nach denen die Anlagestrategie geändert werden kann Eine Änderung der Anlagebedingungen des Investmentfonds, die mit den bisherigen Anlagegrundsätzen nicht vereinbar ist oder zu einer Änderung der Kosten oder der wesentlichen Anlegerrechte führt, bedarf – vorbehaltlich einer entsprechenden Genehmigung der BaFin – der Zustimmung einer qualifizierten Mehrheit von Anlegern, die mindestens zwei Drittel des Zeichnungskapitals auf sich vereinigen. Eine Änderung der Unternehmensstrategie, die nicht durch den Unternehmensgegenstand des Investmentfonds gedeckt ist, bedarf daneben eines entsprechenden Gesellschafterbeschlusses, welcher mit einer qualifizierten Mehrheit von 75 % der abgegebenen Stimmen zu fassen ist. Wesentliche Merkmale des Verwaltungsvertrages Über die Bestellung der DFI als externe Kapitalverwaltungsgesellschaft wurde ein Verwaltungsvertrag zwischen der DFI und dem Investmentfonds auf unbestimmte Zeit abgeschlossen. Eine Kündigung dieses Vertrages ist während der Laufzeit nur aus wichtigem Grund möglich. Der Gegenstand des Vertrages umfasst die Übernahme der Anlage und Verwaltung von inländischen Investmentvermögen (kollektive Vermögensverwaltung) i. S. d. §§ 17 ff. KAGB. unter Beachtung der geltenden Anlagebedingungen und des Verkaufsprospekts. Die Verwaltungstätigkeit des Investmentfonds umfasst insbesondere das Portfoliomanagement, die administrative Verwaltung sowie das Risikomanagement gemäß AIFM-Richtlinie. Die DFI ist berechtigt, alle Leistungspflichten ganz oder teilweise an Dritte zu übertragen, sofern diese mit dem KAGB vereinbar sind und wenn der beauftragte Dritte den zwischen dem Investmentfonds und der DFI vereinbarten Verpflichtungen vollumfänglich nachkommt. Die Bestimmungen des § 36 KAGB bleiben unberührt. Die DFI ist für die Einhaltung der Anforderungen des KAGB im Rahmen der Fondsverwaltung und des Vertriebs verantwortlich. Darüber hinaus übernimmt die DFI die Prospekthaftung und die Haftung für die wesentlichen Anlegerinformationen. Die DFI übernimmt keine Gewährleistung dafür, dass die verfolgten Performanceziele auch tatsächlich erreicht werden. In ihrer Eigenschaft als externe Kapitalverwaltungsgesellschaft ist die DFI vertraglich u. a. dazu verpflichtet, eine Verwahrstelle zu beauftragen und die durch die BaFin erteilte Erlaubnis zum Geschäftsbetrieb einer externen Kapitalverwaltungsgesellschaft nach dem KAGB aufrechtzuerhalten. Ferner hat die DFI ihre Aufgaben unter Einhaltung der gesetzlichen Bestimmungen und die Einhaltung von Verhaltens- und Organisationspflichten (Compliance) zu erfüllen. Bei Geschäften mit Dritten handelt die DFI im eigenen Namen und für Rechnung des Investmentfonds. Für ihre Tätigkeit erhält die DFI eine Vergütung für Initialkosten, laufende Kosten sowie unter bestimmten festgelegten Voraussetzungen eine Performance Fee. 7 INREV (Januar 2022): Investment Intensions Survey 2022. Tätigkeiten der KVG Der Investmentfonds hat die DFI mit der kollektiven Vermögensverwaltung des Investmentfonds beauftragt. Die DFI ist auch für weitere Investmentvermögen der DEUTSCHE FINANCE GROUP mit der kollektiven Vermögensverwaltung beauftragt. In 2021 wurden von der DFI zwei neue Investmentvermögen aufgelegt. Insgesamt befanden sich fünf Investmentfonds für Privatanleger in der Platzierung. Von den verwalteten Publikums AIF wurden Kapitalzusagen gegenüber institutionellen Investmentstrategien von insgesamt rund 185,1 Mio. EUR. abgegeben. Rücknahmerechte Ein Rückgaberecht der Beteiligung durch die Anleger ist ausgeschlossen. Die Anleger haben dennoch die Möglichkeit, die Beteiligung am Investmentfonds aus wichtigem Grund zu kündigen und aus dem Vertrag auszuscheiden. In diesen Fällen erfolgt die Auszahlung des Auseinandersetzungsguthabens grundsätzlich über einen Zeitraum von fünf Jahren. Bestehende Rücknahmevereinbarungen Während des Berichtszeitraums gab es beim Investmentfonds keine Auseinandersetzungen in Folge wirksamer Kündigungen. Bewertungsverfahren Angaben zu den Bewertungsverfahren sind dem Anhang Kapitel II. Angaben zu Bilanzierungs- und Bewertungsmethoden zu entnehmen. Angaben zum Leverage Per 31.12.2021 ergab sich ein Gesamtwert der Hebelfinanzierung von 0,95 nach der Brutto- Methode und 1,00 nach der Commitment-Methode. Eine Fremdfinanzierung für Investments in Vermögensgegenständen erfolgte im Berichtsjahr nicht, der errechnete Hebel resultiert daher nur aus der Rechnungslegung (laufende Verbindlichkeiten bzw. Rückstellungen). Faire Behandlung der Anleger Die DFI als Kapitalverwaltungsgesellschaft verpflichtet sich, alle Anleger des Investmentfonds fair zu behandeln. Die DFI verwaltet das von ihr aufgelegte Investmentvermögen nach dem Prinzip der Gleichbehandlung, indem sie bestimmte Anleger bzw. Anlegergruppen nicht zulasten anderer bevorzugt behandelt. Die Entscheidungsprozesse und organisatorischen Strukturen der DFI sind entsprechend ausgerichtet. Soweit Mitarbeiter der DFI im Geschäftsjahr unentgeltliche Zuwendungen (bspw. Newsletter oder Zugang zu Informationsveranstaltungen) erhalten haben, wurden diese Zuwendungen als geringfügig und zur Verbesserung für die Erbringung der Dienstleistung gegenüber dem gesamten Kundenkreis von der DFI eingestuft. Haftung Im Verhältnis untereinander sowie im Verhältnis zum Investmentfonds haben die Gesellschafter nur Vorsatz und Fahrlässigkeit zu vertreten. Ausgabe und Verkauf von Anteilen Der Ausgabepreis für einen Anleger entspricht während der Beitrittsphase seiner Pflichteinlage in den Investmentfonds zuzüglich Ausgabeaufschlag. Der Ausgabeaufschlag beträgt 5 % der gezeichneten Pflichteinlage. Es steht dem Investmentfonds frei, einen niedrigeren Ausgabeaufschlag zu berechnen. Die Anzahl der im Umlauf befindlichen Anteile folgt dem Einzahlungsstand der Kapitalkonten. Da derzeit kein etablierter Zweitmarkt für unternehmerische Beteiligungen am Investmentfonds besteht, der Personenkreis, an den die Beteiligung übertragen werden kann, begrenzt ist, die Übertragung nur einmal jährlich erfolgen kann und der Zustimmung der Komplementärin und gegebenenfalls der Treuhandkommanditistin bedarf, ist voraussichtlich eine Veräußerung während der Laufzeit der Beteiligung nicht oder nicht zu einem angemessenen Preis möglich.

20.05.2022 Die Geschäftsführung der DF Deutsche Finance Managing II GmbH Stefanie Watzl Christoph Falk Die Geschäftsführung der DF Deutsche Finance Club Deal Management GmbH Stefanie Watzl Christoph Falk BILANZ ZUM 31.12.2021DF DEUTSCHE FINANCE INVESTMENT FUND 15 – CLUB DEAL BOSTON – GMBH & CO. GESCHLOSSENE INVKG I. L., MÜNCHENA. AKTIVA

B. PASSIVA

1 Gem. den gesetzlichen Vorgaben (§ 244 HGB) wird der Jahresabschluss in Euro aufgestellt, auch wenn alle Einzahlungen durch die Anleger und Auszahlungen an die Anleger in USD erfolgen. GEWINN- UND VERLUSTRECHNUNG VOM 01.01.2021 BIS 31.12.2021DF DEUTSCHE FINANCE INVESTMENT FUND 15 – CLUB DEAL BOSTON – GMBH & CO. GESCHLOSSENE INVKG I. L., MÜNCHEN

3 Gem. den gesetzlichen Vorgaben (§ 244 HGB) wird der Jahresabschluss in Euro aufgestellt, auch wenn alle Einzahlungen durch die Anleger und Auszahlungen an die Anleger in USD erfolgen. ANHANG 2021DF DEUTSCHE FINANCE INVESTMENT FUND 15 – CLUB DEAL BOSTON – GMBH & CO. GESCHLOSSENE INVKG I. L., MÜNCHEN I. Allgemeine Angaben zum Jahresabschluss Der Jahresabschluss der DF Deutsche Finance Investment Fund 15 – Club Deal Boston – GmbH & Co. geschlossene InvKG i. L., München, HRA 111263, Amtsgericht München, wurde nach den Vorschriften der § 158 i. V. m. § 135 KAGB sowie der §§ 264 ff. des Handelsgesetzbuches in EUR aufgestellt. Da das Eigenkapital der Treugeber-Kommanditisten (Anleger) in USD zu erbringen ist sowie alle Auszahlungen an die Anleger in USD erfolgen, werden die Angaben zum Teil in USD und EUR dargestellt. Die ergänzenden Vorschriften für Personenhandelsgesellschaften i. S. d. § 264 c HGB wurden beachtet. Die Gliederung der Bilanz sowie der Gewinn- und Verlustrechnung entspricht den Vorschriften der §§ 135 Abs. 3 und Abs. 4 KAGB i. V. m. §§ 21, 22 KARBV. Der Anhang wurde gemäß § 158 i. V. m. § 135 Abs. 5 KAGB und § 25 KARBV erstellt. Von den größenabhängigen Erleichterungen wurde Gebrauch gemacht. Die Darstellung des Eigenkapitals erfolgte unter Beachtung der Vorschriften des § 264 c Abs. 2 HGB. Die Bilanz wurde gem. § 268 Abs. 1 HGB unter vollständiger Verwendung des Ergebnisses aufgestellt. Die DF Deutsche Finance Investment Fund 15 – Club Deal Boston – GmbH & Co. geschlossene InvKG i. L. (nachfolgend auch Investmentfonds oder Investment Fund 15) wurde am 1. Juni 2019 gegründet. Das Geschäftsjahr entspricht dem Kalenderjahr. Im Februar 2022 wurde durch Gesellschafterbeschluss der Investmentfonds vorzeitig zum 31.03.2022 aufgelöst. Somit befindet sich der Investment Fund 15 seit 01.04.2022 in Liquidation. Die Bilanzierung der gehaltenen Vermögenswerte erfolgte somit mit den voraussichtlichen Netto-Veräußerungswerten unter Abkehr von der Prämisse der Unternehmensfortführung. II. Angaben zu Bilanzierungs- und Bewertungsmethoden Der Jahresabschluss für das Geschäftsjahr ist unter Beachtung der generellen Ansatz- und Bewertungsvorschriften der §§ 246 bis 256 a HGB sowie der aufgrund des § 264 a Abs. 1 HGB für den Investmentfonds anzuwendenden speziellen Vorschriften des HGB aufgestellt. Zusätzlich wurden die Vorschriften der §§ 261 bis 272 KAGB und §§ 20 bis 25 KARBV beachtet. Bilanzposten, die auf fremde Währung lauten, wurden unterjährig zu den jeweiligen Kursen im Entstehungszeitpunkt in Euro umgerechnet. Am Bilanzstichtag wurden diese zum Devisenkassamittelkurs bewertet: Währungskurse

Die Beteiligungen wurden mit den Anschaffungskosten zzgl. Nebenkosten aktiviert. Zum Bilanzstichtag erfolgt eine interne Bewertung zum Verkehrswert gemäß § 168 i. V. m. § 271 KAGB. Aufgrund der Veräußerung der Beteiligungen um den Bilanzstichtag wurden die Netto-Verkaufserlöse (Liquidationswerte) angesetzt. Nach dem Bewertungszeitpunkt werden nur wesentliche werterhellende Tatsachen, die anschließend bekannt geworden sind, berücksichtigt. Forderungen und sonstige Vermögensgegenstände wurden zum Nennwert angesetzt, der dem Verkehrswert zum Bilanzstichtag entspricht. Guthaben bei Kreditinstituten wurden zum Nominalwert angesetzt. Die sonstigen Rückstellungen berücksichtigen alle am Bilanzstichtag erkennbaren Risiken und ungewissen Verpflichtungen. Sie werden mit dem nach vernünftiger kaufmännischer Beurteilung notwendigen Erfüllungsbetrag angesetzt. Verbindlichkeiten sind mit dem Rückzahlungsbetrag angesetzt. III. Angaben zur Bilanz Investmentanlagevermögen Angaben zu Beteiligungen nach § 261 Abs. 1 Nr. 2 bis 6 KAGB

1′ Datum der Kapitalzusage bzw. Unterzeichnung des Vertrages. Forderungen und sonstige Vermögensgegenstände Sämtliche Forderungen und sonstige Vermögensgegenstände haben eine Restlaufzeit von bis zu einem Jahr. Eigenkapital Die Komplementärin ist am Kapital des Investmentfonds nicht beteiligt und leistet keine Einlage. Kapitalanteile Kommanditisten Die in das Handelsregister eingetragene Hafteinlage der geschäftsführenden Kommanditistin beträgt 100 EUR. Die Hafteinlage der geschäftsführenden Kommanditistin ist unveränderlich und wird durch die Erhöhung oder Herabsetzung der Kommanditeinlage nicht berührt. Die Anteile der Treugeberkommanditisten werden in USD erbracht und über eine Treuhandkommanditistin gebündelt, die nicht auf eigene Rechnung am Kapital des Investmentfonds beteiligt ist. Die in das Handelsregister eingetragene Hafteinlage der Treuhandkommanditistin beträgt 1.000 EUR. Die Hafteinlage der Treuhandkommanditistin ist unveränderlich und wird durch die Erbringung der Pflichteinlagen nicht berührt. Die Kommanditisten und Treugeber sind im Verhältnis ihrer am Bilanzstichtag geleisteten Kommanditeinlage (Kapitalkonto I) am Vermögen und Ergebnis des Investmentfonds beteiligt. Gemäß Gesellschaftsvertrag wurde das realisierte Ergebnis auf dem Verlustvortragskonto vorgetragen. Entwicklungsrechnung für das Vermögen der Kommanditisten (§ 24 Abs. 2 KARBV)

Darstellung der Kapitalkonten (gemäß § 6 Gesellschaftsvertrag) Entsprechend der Regelung in § 6 des Gesellschaftsvertrages lassen sich die Kapitalkonten der Kommanditisten sowie der Komplementärin wie folgt darstellen (in Klammern Angabe der Vorjahreswerte):

Rückstellungen Die Rückstellungen wurden im Wesentlichen für die zu erwartenden Kosten für die Erstellung bzw. Prüfung des Jahresabschlusses nebst Geschäftsbericht, die Erstellung der Steuererklärungen und die laufende Steuerberatung i. H. v. insgesamt 63 TEUR (Vorjahr 64 TEUR) sowie für die Ermittlung steuerlicher Werte ausländischer Beteiligungsgesellschaften i. H. v. 16 TEUR (Vorjahr 15 TEUR) gebildet. 2 Diese Konten werden je nach aktuellem Stand zum Bilanzstichtag aktivisch ausgewiesen. Verbindlichkeiten Sämtliche Verbindlichkeiten haben (wie im Vorjahr) eine Restlaufzeit bis zu einem Jahr. Sonstige finanzielle Verpflichtungen Gegenüber den gezeichneten Anlageobjekten besteht eine Einzahlungsverpflichtung i. H. v. 3.540 TEUR (Vorjahr 4.025 TEUR) bzw. 4.010 TUSD (Vorjahr 4.940 TUSD). IV. Erläuterungen zur GuV Die sonstigen betrieblichen Erträge beinhalten im Wesentlichen einen Erstattungsanspruch gegen die KVG im Zusammenhang mit umsatzsteuerbefreiten Leistungen i. H. v. 23 TEUR (Vorjahr 14 TEUR) und Erträge aus der Währungsumrechnung i. H. v. 234 TEUR (Vorjahr 150 TEUR). Die Aufwendungen i. H. v. 600 TEUR. (Vorjahr 1.066 TEUR) enthalten Aufwendungen für die allgemeine Verwaltung des Fonds i. H. v. 486 TEUR (Vorjahr 420 TEUR). Aufwendungen für Abschluss und Prüfungskosten sind i. H. v. 66 TEUR (Vorjahr 70 TEUR) angefallen. Unter den sonstigen Aufwendungen i. H. v. 26 TEUR (Vorjahr 570 TEUR) sind im Wesentlichen Aufwendungen aus der Währungsumrechnung von 2 TEUR (Vorjahr 505 TEUR) enthalten sowie Kosten u. a. für externe Rechtsberater, Kosten der Veröffentlichung sowie Druck- und Portokosten. Die Zeitwertänderung bzw. das unrealisierte Ergebnis betrifft Erträge aus der Neubewertung der Beteiligungen i. H. v. 9.813 TEUR (Vorjahr 5.070 TEUR). Gesamtkostenquote Die Berechnung der Gesamtkostenquote erfolgt nach regulatorischen Vorgaben und bezieht sich dabei auf den zum Stichtag ermittelten durchschnittlichen NAV. Demnach beträgt die Gesamtkostenquote ohne Initialkosten und Transaktionskosten bei einem durchschnittlichen NAV von 45.021 TEUR (Vorjahr 38.201 TEUR) rund 1,33 % (Vorjahr 1,47 %). Zum Vergleich beträgt die auf Basis der gezeichneten Pflichteinlagen i. H. v. 36.237 TEUR (Vorjahr 36.237 TEUR) berechneten Gesamtkostenquote 1,65 % (Vorjahr 1,55 %). Pauschalgebühren Im Geschäftsjahr wurden keine Pauschalgebühren gezahlt. Transaktionskosten Im Geschäftsjahr wurden Transaktionskosten weder an die KVG noch an Dritte gezahlt. Verwahrstelle Die Vergütungen an die Verwahrstelle betrugen im Geschäftsjahr 21 TEUR (Vorjahr 6 TEUR). Vergütung an die KVG Die laufende Vergütung an die KVG betrug im Geschäftsjahr 341 TEUR (Vorjahr 299 TEUR). Eine zusätzliche Vergütung oder performanceabhängige Vergütung wurde nicht bezahlt. Die KVG erhält keine Rückvergütungen der aus dem Investmentvermögen an Dritte geleisteten Vergütungen und Aufwandserstattungen. Ausgabeaufschlag Im Geschäftsjahr wurden von Kommanditisten keine Ausgabeaufschläge (Agio) eingezahlt. V. Sonstige Angaben Vermögensaufstellung zum 31. Dezember 2021

Mehrjahresübersicht – Entwicklung des Wertes des Eigenkapitals

Anteilwertermittlung Die Anteilwertermittlung erfolgt aufgrund der gesetzlichen Vorgaben in EUR obwohl alle Einlagen in USD zu erbringen sind und alle Auszahlungen an die Anleger in USD erfolgen. Es wird deshalb der Nettoinventarwert in EUR und USD angegeben.

Gesamtvergütung der Mitarbeiter und der Risk-Taker Die Vergütungspolitik der KVG ist darauf ausgerichtet, Interessenkonflikte sowie falsche Anreize, insbesondere für Mitarbeiter, die über das Eingehen von Risiken entscheiden, zu vermeiden. Der Schwerpunkt der Vergütungspolitik liegt daher auf Zahlung von marktgerechten Fixgehältern. Gegebenenfalls werden zusätzlich feste Sonderzahlungen in Form von Weihnachts- oder Urlaubsgeld gezahlt. Die KVG hat eine Vergütungsrichtlinie implementiert, in der Regelungen getroffen sind, unter denen variable Vergütungen vereinbart werden können und dennoch keine zusätzlichen Anreize für das Eingehen unerwünschter Risiken geschaffen oder Interessenkonflikte gefördert werden. Im Geschäftsjahr 2021 betrug die Gesamtvergütung an die Mitarbeiter der externen KVG 2.218 TEUR (Vorjahr 2.279 TEUR) bei einem durchschnittlichen Mitarbeiterstand von 25 Personen (Vorjahr 22 Personen). In 2021 wurden keine variablen Vergütungen (Vorjahr 280 TEUR) und keine steuerfreien Corona-Prämien (Vorjahr 33 TEUR) ausbezahlt. Die Vergütung an leitende Mitarbeiter, deren berufliche Tätigkeit sich wesentlich auf das Risikoprofil des Investmentfonds ausgewirkt hat, betrug 353 TEUR (Vorjahr 495 TEUR). Die Angaben zur Vergütung beziehen sich ausschließlich auf die Kapitalverwaltungsgesellschaft und nicht auf Unternehmen, mit denen ein Auslagerungsverhältnis besteht. Wesentliche im Geschäftsjahr erfolgte Veränderungen des Verkaufsprospekts Im Geschäftsjahr erfolgte keine Änderung des Verkaufsprospekts. Angaben zu besonderen Regelungen nach § 300 Abs. 1 Nr. 1 KAGB Der Anteil der Vermögensgegenstände des Investmentfonds, der schwer liquidierbar ist und für den deshalb besondere Regelungen nach § 300 Abs. 1 Nr. 1 KAGB gelten, beträgt null Prozent. Komplementärin Persönlich haftende Gesellschafterin ist die DF Deutsche Finance Managing II GmbH, München (eingetragen beim Amtsgericht München, HRB 243413, mit einem voll erbrachten Kapital i. H. V. 25 TEUR). Geschäftsführung Während des Geschäftsjahres 2021 erfolgte die Geschäftsführung durch die Geschäftsführung der geschäftsführenden Kommanditistin DF Deutsche Finance Club Deal Management GmbH, München, Herrn Christoph Falk als Leiter Risikomanagement und Frau Stefanie Watzl als Leiterin Portfoliomanagement. Die DF Deutsche Finance Club Deal Management GmbH ist gemäß Gesellschaftsvertrag als Liquidatorin vorgesehen und seit 1. April 2022 als Liquidatorin tätig. 1 Dieser NIW pro Anteil ist ein Durchschnittswert aller Kapitalkonten und gibt keinen Rückschluss auf einen individuellen Anleger-Anteilwert. Zusammenfassung nach § 25 Abs. 5 KARBV Angaben zur Leerstandsquote, Nutzungsausfallentgeltquote sowie Restlaufzeiten der Nutzungsverträge stehen zum Berichtsstichtag nicht zur Verfügung. Die in Anlageobjekt 1 entwickelte Immobilie wurde im Geschäftsjahr veräußert. Anlageobjekt 2 hat bereits einen Teil der Entwicklungsgrundstücke im Geschäftsjahr veräußert und verfügt zum Bilanzstichtag noch über zwei Entwicklungsgrundstücke. Die Anlageobjekte liegen im Stadtteil Boynton Yards von Sommerville in der Metropolregion Boston (Massachusetts, USA) und grenzen unmittelbar an Boston und Cambridge mit den renommierten Universitäten Harvard University und MIT an. An den beiden Anlageobjekten sind weitere Investoren neben dem Investment Fund 15 beteiligt. Die Fremdfinanzierungsquote auf den für den Investment Fund 15 bezogenen Anteil am Projekt beträgt 0 %. Auf Ebene des Investment Fund 15 betragen die Anschaffungskosten 27.578 TEUR (Vorjahr 26.793 TEUR) und die Anschaffungsnebenkosten 26 TEUR (Vorjahr 26 TEUR). Darüber hinaus erworbene Grundstücksflächen (Anlageobjekt 2) werden in eine für Immobilienprojektentwicklung sinnvolle Größe zusammengelegt bzw. aufgeteilt. baurechtlich beplant und im Anschluss vermarktet. Das externe Wertgutachten um den Bilanzstichtag bestätigt auf Basis vergleichbarer Grundstückstransaktionen einen Gesamtverkehrswert i. H. v. 70.000 TUSD der verbleibenden beiden Immobilienentwicklungsflächen für Anlageobjekt 2. Die Bewertung unterstellt, dass notwendige Genehmigungen für die Errichtung von Gebäuden erlangt werden. Angaben zur Offenlegungs- und Taxonomieverordnung Die diesem Finanzprodukt zugrunde liegenden Investitionen berücksichtigen nicht die EU-Kriterien für ökologisch nachhaltige Wirtschaftsaktivitäten. Weitere Angaben Angaben zum Risikoprofil, zum Risikomanagement. Rücknahmerechten, Rücknahmevereinbarungen sowie zur Hebelwirkung/Leverage können dem Lagebericht entnommen werden. Nachtragsbericht Der Investmentfonds hat seine Beteiligungen im Februar 2022 veräußert. Die Anleger erhielten im ersten Quartal 2022, also neun Monate vor dem ursprünglich geplanten Ende der Fondslaufzeit, bei einem eingezahlten Kommanditkapital i. H. v. 40 Mio. USD eine Ausschüttung i. H. v. 56 Mio. USD. Ebenso wurde im Februar 2022 durch Gesellschafterbeschluss der Investmentfonds vorzeitig zum 31.03.2022 aufgelöst. Der Investmentfonds befindet sich seit 01.04.2022 in Liquidation. Seit dem 24. Februar 2022 führt Russland Krieg gegen die Ukraine. Der Investmentfonds hält direkt oder indirekt keine Vermögensgegenstände in der Ukraine oder in Russland. Die Auswirkungen des Kriegs in der Ukraine stellen ein wertbegründendes Ereignis dar und haben daher keine Auswirkungen auf Ansatz und Bewertung der Vermögensgegenstände und Schulden zum 31.12.2021. Etwaige Auswirkungen auf die Vermögens-, Finanz- und Ertragslage im Jahr 2022 sind abhängig von der gesamtwirtschaftlichen Entwicklung und können zum jetzigen Zeitpunkt nicht quantifiziert werden. Dr. Florian Delitz wurde mit Wirkung zum 01.05.2022 in die Geschäftsleitung der DF Deutsche Finance Investment GmbH bestellt. Die Geschäftsleitung der KVG besteht somit aus den jeweils zur Einzelvertretung berechtigten Geschäftsführern Stefanie Watzl. Christoph Falk und Dr. Florian Delitz.

München, den 20.05.2022 DF Deutsche Finance Managing II GmbH DF Deutsche Finance Club Deal Management GmbH jeweils vertreten durch Stefanie Watzl, Geschäftsführerin DF Deutsche Finance Managing II GmbH DF Deutsche Finance Club Deal Management GmbH jeweils vertreten durch Christoph Falk, Geschäftsführer VERMERK DES UNABHÄNGIGEN ABSCHLUSSPRÜFERSAn die DF Deutsche Finance Investment Fund 15 – Club Deal Boston – GmbH & Co. geschlossene InvKG i. L., München VERMERK ÜBER DIE PRÜFUNG DES JAHRESABSCHLUSSES UND DES LAGEBERICHTS Prüfungsurteile Wir haben den Jahresabschluss der DF Deutsche Finance Investment Fund 15 – Club Deal Boston – GmbH & Co. geschlossene InvKG i. L„ München – bestehend aus der Bilanz zum 31. Dezember 2021 und der Gewinn- und Verlustrechnung für das Geschäftsjahr vom 1. Januar bis zum 31. Dezember 2021 sowie dem Anhang, einschließlich der Darstellung der Bilanzierungs- und Bewertungsmethoden -geprüft. Darüber hinaus haben wir den Lagebericht der DF Deutsche Finance Investment Fund 15 – Club Deal Boston – GmbH & Co. geschlossene InvKG i. L. für das Geschäftsjahr vom 1. Januar bis zum 31. Dezember 2021 geprüft. Nach unserer Beurteilung aufgrund der bei der Prüfung gewonnenen Erkenntnisse

Gemäß § 159 Satz 1 i. V. m. § 136 KAGB i. V. m. § 322 Abs. 3 Satz 1 HGB erklären wir, dass unsere Prüfung zu keinen Einwendungen gegen die Ordnungsmäßigkeit des Jahresabschlusses und des Lageberichts geführt hat. Grundlage für die Prüfungsurteile Wir haben unsere Prüfung des Jahresabschlusses und des Lageberichts in Übereinstimmung mit § 159 Satz 1 i. V. m. § 136 KAGB i. V. m. § 317 HGB unter Beachtung der vom Institut der Wirtschaftsprüfer (IDW) festgestellten deutschen Grundsätze ordnungsmäßiger Abschlussprüfung durchgeführt. Unsere Verantwortung nach diesen Vorschriften und Grundsätzen ist im Abschnitt „Verantwortung des Abschlussprüfers für die Prüfung des Jahresabschlusses und des Lageberichts“ unseres Vermerks weitergehend beschrieben. Wir sind von der Gesellschaft unabhängig in Übereinstimmung mit den deutschen handelsrechtlichen und berufsrechtlichen Vorschriften und haben unsere sonstigen deutschen Berufspflichten in Übereinstimmung mit diesen Anforderungen erfüllt. Wir sind der Auffassung. dass die von uns erlangten Prüfungsnachweise ausreichend und geeignet sind, um als Grundlage für unsere Prüfungsurteile zum Jahresabschluss und zum Lagebericht zu dienen. Hervorhebung eines Sachverhalts Wir verweisen auf die Ausführungen der Liquidatorin in den „ANGABEN ZU BILANZIERUNGS- UND BEWERTUNGSMETHODEN“ des Anhangs und den „INVESTMENT FUND 15 IM ÜBERBLICK“ des Lageberichts, welche den Beginn der Liquidation der Gesellschaft und die darauf basierende Bilanzierung unter der Abkehr vom Rechnungslegungsgrundsatz der Fortführung der Unternehmenstätigkeit beschreiben. Unsere Prüfungsurteile zum Jahresabschluss und zum Lagebericht sind diesbezüglich nicht modifiziert. Sonstige Informationen Die Liquidatorin ist für die sonstigen Informationen verantwortlich. Die sonstigen Informationen umfassen den Geschäftsbericht. Die sonstigen Informationen umfassen nicht den Jahresabschluss, die inhaltlich geprüften Lageberichtsangaben sowie unseren dazugehörigen Vermerk. Unsere Prüfungsurteile zum Jahresabschluss und zum Lagebericht erstrecken sich nicht auf die sonstigen Informationen, und dementsprechend geben wir weder ein Prüfungsurteil noch irgendeine andere Form von Prüfungsschlussfolgerung hierzu ab. Im Zusammenhang mit unserer Prüfung haben wir die Verantwortung, die sonstigen Informationen zu lesen und dabei zu würdigen, ob die sonstigen Informationen

Verantwortung der Liquidatorin für den Jahresabschluss und den Lagebericht Die Liquidatorin ist verantwortlich für die Aufstellung des Jahresabschlusses, der den deutschen, für bestimmte Personengesellschaften geltenden handelsrechtlichen Vorschriften unter Berücksichtigung der Vorschriften des deutschen KAGB und den einschlägigen europäischen Verordnungen in allen wesentlichen Belangen entspricht, und dafür, dass der Jahresabschluss unter Beachtung dieser Vorschriften ein den tatsächlichen Verhältnissen entsprechendes Bild der Vermögens-, Finanz- und Ertragslage der Gesellschaft vermittelt. Ferner ist die Liquidatorin verantwortlich für die internen Kontrollen, die sie in Übereinstimmung mit diesen Vorschriften als notwendig bestimmt hat, um die Aufstellung eines Jahresabschlusses zu ermöglichen, der frei von wesentlichen – beabsichtigten oder unbeabsichtigten – falschen Darstellungen ist. Bei der Aufstellung des Jahresabschlusses ist die Liquidatorin dafür verantwortlich, die Fähigkeit der Gesellschaft zur geordneten Liquidation zu beurteilen. Des Weiteren hat sie die Verantwortung, Sachverhalte in Zusammenhang mit der geordneten Liquidation, sofern einschlägig, anzugeben. Darüber hinaus ist sie dafür verantwortlich, auf der Grundlage der Abkehr vom Rechnungslegungsgrundsatz der Fortführung der Unternehmenstätigkeit zu bilanzieren, sofern der Fortführung der Unternehmenstätigkeit tatsächliche oder rechtliche Gegebenheiten entgegenstehen. Außerdem ist die Liquidatorin verantwortlich für die Aufstellung des Lageberichts, der insgesamt ein zutreffendes Bild von der Lage der Gesellschaft vermittelt sowie in allen wesentlichen Belangen mit dem Jahresabschluss in Einklang steht, den deutschen gesetzlichen Vorschriften und den einschlägigen europäischen Verordnungen entspricht. Ferner ist die Liquidatorin verantwortlich für die Vorkehrungen und Maßnahmen (Systeme), die sie als notwendig erachtet hat, um die Aufstellung eines Lageberichts in Übereinstimmung mit den anzuwendenden deutschen gesetzlichen Vorschriften und einschlägigen europäischen Verordnungen zu ermöglichen, und um ausreichende geeignete Nachweise für die Aussagen im Lagebericht erbringen zu können. Verantwortung des Abschlussprüfers für die Prüfung des Jahresabschlusses und des Lageberichts Unsere Zielsetzung ist, hinreichende Sicherheit darüber zu erlangen, ob der Jahresabschluss als Ganzes frei von wesentlichen – beabsichtigten oder unbeabsichtigten – falschen Darstellungen ist, und ob der Lagebericht insgesamt ein zutreffendes Bild von der Lage der Gesellschaft vermittelt sowie in allen wesentlichen Belangen mit dem Jahresabschluss sowie mit den bei der Prüfung gewonnenen Erkenntnissen in Einklang steht, den deutschen gesetzlichen Vorschriften und den einschlägigen europäischen Verordnungen entspricht, sowie einen Vermerk zu erteilen, der unsere Prüfungsurteile zum Jahresabschluss und zum Lagebericht beinhaltet. Hinreichende Sicherheit ist ein hohes Maß an Sicherheit, aber keine Garantie dafür, dass eine in Übereinstimmung mit § 159 Satz 1 i. V. m. § 136 KAGB i. V. m. § 317 HGB unter Beachtung der vom Institut der Wirtschaftsprüfer (IDW) festgestellten deutschen Grundsätze ordnungsmäßiger Abschlussprüfung durchgeführte Prüfung eine wesentliche falsche Darstellung stets aufdeckt. Falsche Darstellungen können aus Verstößen oder Unrichtigkeiten resultieren und werden als wesentlich angesehen, wenn vernünftigerweise erwartet werden könnte, dass sie einzeln oder insgesamt die auf der Grundlage dieses Jahresabschlusses und Lageberichts getroffenen wirtschaftlichen Entscheidungen von Adressaten beeinflussen. Während der Prüfung üben wir pflichtgemäßes Ermessen aus und bewahren eine kritische Grundhaltung. Darüber hinaus

Wir erörtern mit den für die Überwachung Verantwortlichen unter anderem den geplanten Umfang und die Zeitplanung der Prüfung sowie bedeutsame Prüfungsfeststellungen, einschließlich etwaiger Mängel im internen Kontrollsystem, die wir während unserer Prüfung feststellen. Sonstige gesetzliche und andere rechtliche Anforderungen VERMERK ÜBER DIE PRÜFUNG DER ORDNUNGSGEMÄSSEN ZUWEISUNG VON GEWINNEN, VERLUSTEN, EINLAGEN UND ENTNAHMEN ZU DEN EINZELNEN KAPITALKONTEN Prüfungsurteil Wir haben die ordnungsgemäße Zuweisung von Gewinnen, Verlusten, Einlagen und Entnahmen zu den einzelnen Kapitalkonten der DF Deutsche Finance Investment Fund 15 – Club Deal Boston – GmbH & Co. geschlossene InvKG i. L., München, zum 31. Dezember 2021 geprüft. Nach unserer Beurteilung aufgrund der bei der Prüfung gewonnenen Erkenntnisse erfolgte die Zuweisung von Gewinnen, Verlusten, Einlagen und Entnahmen zu den einzelnen Kapitalkonten in allen wesentlichen Belangen ordnungsgemäß. Grundlage für das Prüfungsurteil Wir haben unsere Prüfung der ordnungsgemäßen Zuweisung von Gewinnen, Verlusten. Einlagen und Entnahmen zu den einzelnen Kapitalkonten in Übereinstimmung mit § 159 Satz 1 i. V. m. § 136 Abs. 2 KAGB unter Beachtung des International Standard on Assurance Engagements (ISAE) 3000 (Revised) „Assurance Engagements Other than Audits or Reviews of Historical Financial Information“ (Stand: Dezember 2013) durchgeführt. Unsere Verantwortung nach diesen Vorschriften und Grundsätzen ist im Abschnitt „Verantwortung des Abschlussprüfers für die Prüfung der ordnungsgemäßen Zuweisung von Gewinnen, Verlusten, Einlagen und Entnahmen zu den einzelnen Kapitalkonten“ unseres Vermerks weitergehend beschrieben. Wir sind von der Gesellschaft unabhängig in Übereinstimmung mit den deutschen handelsrechtlichen und berufsrechtlichen Vorschriften und haben unsere sonstigen deutschen Berufspflichten in Übereinstimmung mit diesen Anforderungen erfüllt. Wir sind der Auffassung, dass die von uns erlangten Prüfungsnachweise ausreichend und geeignet sind, um als Grundlage für unser Prüfungsurteil zu der ordnungsgemäßen Zuweisung von Gewinnen, Verlusten, Einlagen und Entnahmen zu den einzelnen Kapitalkonten zu dienen. Verantwortung der Liquidatorin für die ordnungsgemäße Zuweisung von Gewinnen, Verlusten, Einlagen und Entnahmen zu den einzelnen Kapitalkonten Die Liquidatorin der Gesellschaft ist verantwortlich für die in allen wesentlichen Belangen ordnungsgemäße Zuweisung von Gewinnen, Verlusten, Einlagen und Entnahmen zu den einzelnen Kapitalkonten. Ferner ist die Liquidatorin verantwortlich für die internen Kontrollen, die sie in Übereinstimmung mit diesen Vorschriften als notwendig bestimmt hat, um die ordnungsgemäße Zuweisung von Gewinnen, Verlusten, Einlagen und Entnahmen zu den einzelnen Kapitalkonten zu ermöglichen. Verantwortung des Abschlussprüfers für die Prüfung der ordnungsgemäßen Zuweisung von Gewinnen, Verlusten, Einlagen und Entnahmen zu den einzelnen Kapitalkonten Unsere Zielsetzung ist, hinreichende Sicherheit darüber zu erlangen, ob die Zuweisung von Gewinnen, Verlusten, Einlagen und Entnahmen zu den einzelnen Kapitalkonten ordnungsmäßig ist, sowie einen Vermerk zu erteilen, der unser Prüfungsurteil zu der ordnungsgemäßen Zuweisung von Gewinnen, Verlusten, Einlagen und Entnahmen zu den einzelnen Kapitalkonten beinhaltet. Hinreichende Sicherheit ist ein hohes Maß an Sicherheit, aber keine Garantie dafür, dass eine Übereinstimmung mit § 159 Satz 1 i. V. m. § 136 Abs. 2 KAGB unter Beachtung des International Standard on Assurance Engagements (ISAE) 3000 (Revised) „Assurance Engagements Other than Audits or Reviews of Historical Financial Information“ (Stand: Dezember 2013) durchgeführte Prüfung eine wesentliche falsche Zuweisung stets aufdeckt. Falsche Zuweisungen können aus Verstößen oder Unrichtigkeiten resultieren und werden als wesentlich angesehen, wenn vernünftigerweise erwartet werden könnte, dass sie einzeln oder insgesamt die auf der Grundlage der ordnungsgemäßen Zuweisung von Gewinnen, Verlusten, Einlagen und Entnahmen zu den einzelnen Kapitalkonten getroffenen wirtschaftlichen Entscheidungen von Adressaten beeinflussen. Während der Prüfung üben wir pflichtgemäßes Ermessen aus und bewahren eine kritische Grundhaltung. Darüber hinaus

München, den 20. Mai 2022 KPMG AG gez. Griesbeck, Wirtschaftsprüfer gez. Nebelung, Wirtschaftsprüferin BILANZEIDVersicherung der gesetzlichen Vertreter Nach bestem Wissen versichern wir, dass gemäß den anzuwendenden Rechnungslegungsgrundsätzen der Jahresabschluss ein den tatsächlichen Verhältnissen entsprechendes Bild der Vermögens-, Finanz- und Ertragslage der Investmentkommanditgesellschaft vermittelt und im Lagebericht der Geschäftsverlauf einschließlich des Geschäftsergebnisses und die Lage der Investmentkommanditgesellschaft so dargestellt sind, dass ein den tatsächlichen Verhältnissen entsprechendes Bild vermittelt wird.

München, den 20.05.2022 Stefanie Watzl, Geschäftsführerin DF Deutsche Finance Managing II GmbH DF Deutsche Finance Club Deal Management GmbH Christoph Falk, Geschäftsführer DF Deutsche Finance Managing II GmbH DF Deutsche Finance Club Deal Management GmbH WICHTIGE HINWEISE Soweit zu dem Investmentfonds Wertangaben oder Kennzahlen zu der Entwicklung in der Vergangenheit gemacht werden, kann hieraus keinesfalls auf eine künftige Entwicklung des Investmentfonds/Fondsvermögens in der Zukunft geschlossen werden. Soweit zukunftsbezogene Aussagen gemacht werden, beruhen diese auf Einschätzungen zur zukünftigen Entwicklung des Investmentfonds durch die Geschäftsführung bzw. durch die verantwortliche Kapitalverwaltungsgesellschaft. Zukunftsgerichtete Aussagen beinhalten naturgemäß Risiken und Unsicherheitsfaktoren. Insbesondere können die tatsächlichen Ergebnisse von den zurzeit erwarteten Ergebnissen abweichen. Entsprechend sind Prognosen kein verlässlicher Indikator für die künftige Entwicklung. Dies gilt auch für die Entwicklung anderer Fonds, die plangemäß in vergleichbare Assetklassen investieren. Wir weisen darauf hin. dass Rundungsdifferenzen zu den sich mathematisch genau ergebenden Werten auftreten können. Trotz größter Sorgfalt kann keine Haftung oder Garantie für die Aktualität, Richtigkeit, Vollständigkeit oder Qualität der zur Verfügung gestellten Informationen und Inhalte übernommen werden. Für unvollständige oder falsche Angaben wird keine Gewähr übernommen. Die in diesem Bericht zusammengefassten Informationen wie auch die zugrunde liegenden Dokumente von Dritten können durch aktuelle Entwicklungen überholt sein, ohne dass die bereitgestellten Dokumente/Informationen geändert wurden, weil es sich um auf einen Stichtag bezogene Angaben handelt. Haftungsansprüche gegen die Komplementärin oder die verantwortliche Kapitalverwaltungsgesellschaft, welche sich auf Schäden materieller oder ideeller Art beziehen, die durch die Nutzung oder Nichtnutzung verfügbarer Informationen bzw. durch die Nutzung fehlerhafter und unvollständiger Informationen verursacht wurden, sind ausgeschlossen, sofern kein nachweislich vorsätzliches oder grob fahrlässiges Verschulden vorliegt. Die in diesem Bericht dargestellten Fotos sind exemplarisch zu sehen, sie zeigen nicht notwendigerweise reale Investitionen des Investmentfonds. DF DEUTSCHE FINANCE INVESTMENT FUND 15 – CLUB DEAL BOSTON-GMBH & CO. GESCHLOSSENE INVKG I. L. Leopoldstraße 156 80804 München Telefon +49(0)89-64 95 63-150 Telefax +49(0)89-649563-12 funds@deutsche-finance.de www.deutsche-finance.de/investment Ergänzende Angaben: Der Jahresabschluss zum 31. Dezember 2021 wurde am 30. Juni 2022 festgestellt. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Die sogenannte „Redaktion“ verbreitet hier gewerbsmäßig Verleumdungen. Dieses Geschäftsmodell scheint sehr erfolgreich zu sein, da es diese und andere Seiten schon länger gibt. Aber diese kriminellen Machenschaften gehen ihrem Ende entgegen.

Schauen Sie mal hier rein:

diebewertung.de

Anmerkung der Redaktion:

Wir kennen den Kommentarverfasser, den hatten wir auf unserer Internetplattform als „krminellen Betrüger“ geoutet. Gerade deshalb gibt es uns bereits so lange, weil wir uns von Kriminellen eben nicht den Mund verbieten lassen. Jeder meint wir würden ihn verleumden kann gerne mit uns vor Gericht gehen. Dafür haben wir eine ladungsfähige Adresse verstecken uns nicht hinter irgendwelchen E-mail Adressen. Wir haben den Kommentarverfasser bereits gestern angezeigt, schauen wir mal was passiert. Sie als Leser können aber daran einmal sehen, mit welchen Beschimpfungen wir es jeden Tag zu tun haben. Es sind dann immer Beschimpfungen von den Kriminellen, die sich das dann auch den Platz auf unserer Seite verdient haben. Das muss man aushalten können.

Bei welcher Werbeagentiur arbeiten Sie?

Dieses Investment ist doch mit einem Rückfluss von ca 140% an die Anleger im Februar 2022 aufgelöst worden…Was war da jetzt so schlimm?

Interessant, wie sich die Redaktion hier selbst lächerlich macht, denn die Zahlen dieses Jahresabschlusses sprechen für sich.

Was daran so schlimm ist, bleibt offensichtlich ein Geheimnis der Redaktion, welches sie sicher niemals lüften wird (und kann). Ich war selbst „Betroffener“ und habe nach noch nicht einmal 2,5 Jahren meine Investition PLUS 40,1 % Nettoerlös ausgezahlt bekommen.