Deka Vermögensmanagement GmbH

Frankfurt am Main

Jahresbericht zum 30. September 2021.

Private Banking Premium Ertrag

ISIN

DE0005320030

Ein Gemischtes Sondervermögen deutschen Rechts (AIF).

Tätigkeitsbericht.

Bei dem Fonds Private Banking Premium Ertrag handelt es sich um einen gemischten Investmentfonds. Als Anlageziel werden insbesondere der langfristige Kapitalzuwachs und die Erzielung laufender Erträge angestrebt. Dem Fonds liegt ein aktiver Investmentansatz zugrunde. Der Investmentprozess basiert auf einer fundamental orientierten Kapitalmarkteinschätzung. Dabei werden die volkswirtschaftlichen Rahmenbedingungen bewertet. Weitere Auswahlkriterien (z.B. Bewertung, Liquidität, Gewinne, Sentiment) fließen in die Chance/Risiko-Analyse ein. Auch sind die Auswahlkriterien wie bspw. Bonität, Regionen und Sektoren bei der Portfoliokonstruktion maßgebend. Danach werden die erfolgversprechenden Wertpapiere oder Derivate ausgewählt. Um den Erfolg des Wertpapierauswahlprozesses zu bewerten, wird der Referenzwert (Index) 100% eb.rexx Government Germany Bond 2,5-5,5 Years RI in EUR1) verwendet. Die initiale und kontinuierliche Wertpapierauswahl erfolgt im Rahmen des beschriebenen Investmentansatzes unabhängig von diesem Referenzwert und damit verbundenen quantitativen oder qualitativen Einschränkungen. Der Fonds kann grundsätzlich in Wertpapieren wie verzinslichen Wertpapieren, Wandelschuldverschreibungen, Optionsanleihen, Genussscheinen, Indexzertifikaten und Schuldscheindarlehen sowie daneben auch in Geldmarktinstrumenten, Investmentanteilen, Bankguthaben und Derivaten investieren. Für Gemischte Investmentfonds ist seit dem 22. Juli 2013 aufgrund gesetzlicher Regelungen kein Neuerwerb von Immobilienfonds zulässig. Zuvor erworbene Bestände dürfen gehalten werden. Der Fonds ist nur im Rahmen einer Vermögensverwaltung erwerbbar.

Die diesem Finanzprodukt zugrunde liegenden Investitionen berücksichtigen nicht die EU-Kriterien für ökologisch nachhaltige Wirtschaftsaktivitäten (Angaben gemäß Artikel 7 der Verordnung (EU) 2020/852).

Fokus auf Corporate Bonds

Das Berichtsjahr war anfangs geprägt von makroökonomischen Aufholeffekten nach den Corona-Lockdowns des Jahres 2020. Erfolge in der Impfstoffentwicklung und Maßnahmenlockerungen mit regional unterschiedlichen Ansätzen resultierten in positiven Wachstumsraten, auch unterstützt durch die Intervention der globalen Notenbanken. Dabei konnten sich die Renditeaufschläge von riskanteren Rentenanlagen teilweise deutlich einengen, so dass Spread-Anlagen eine deutliche Outperformance gegenüber reinen Euro-Staatsanleihen generieren konnten. Zuletzt sorgten jedoch Lieferkettenprobleme sowie anziehende Inflationsraten für Wachstumssorgen, die zu leichten Renditeaufschlägen in den Anleihemärkten führten.

Mit Blick auf das unstete Marktumfeld wurde das Zinsänderungsrisiko des Portfolios angesichts der veränderten geldpolitischen Signale in der Berichtsperiode aktiv gesteuert. Die Duration des Portfolios wie auch die durchschnittliche Restlaufzeit wurden im Rahmen leicht ansteigender Renditen zum Ende des Berichtszeitraums angehoben, da sich hierdurch neue Opportunitäten ergaben.

Wichtige Kennzahlen

Private Banking Premium Ertrag

| Performance* | 1 Jahr | 3 Jahre p.a. | 5 Jahre p.a. |

| 1,4% | 1,0% | 0,7% | |

| Gesamtkostenquote | 0,57% | ||

| ISIN | DE0005320030 |

* Berechnung nach BVI-Methode, die bisherige Wertentwicklung ist kein verlässlicher Indikator für die künftige Wertentwicklung.

Übersicht der Anlagegeschäfte im Berichtszeitraum

Private Banking Premium Ertrag

| Wertpapier-Käufe | in Euro |

| Renten | 15.356.195 |

| Rentenartige Wertpapiere und Rentenfonds | 0 |

| Aktien | 0 |

| Aktienartige Wertpapiere und Aktienfonds | 0 |

| Sonstige Wertpapiere und Fonds | 8.876.993 |

| Gesamt | 24.233.188 |

| Wertpapier-Verkäufe | in Euro |

| Renten | 8.300.835 |

| Rentenartige Wertpapiere und Rentenfonds | 4.691.822 |

| Aktien | 0 |

| Aktienartige Wertpapiere und Aktienfonds | 0 |

| Sonstige Wertpapiere und Fonds | 2.359.900 |

| Gesamt | 15.352.557 |

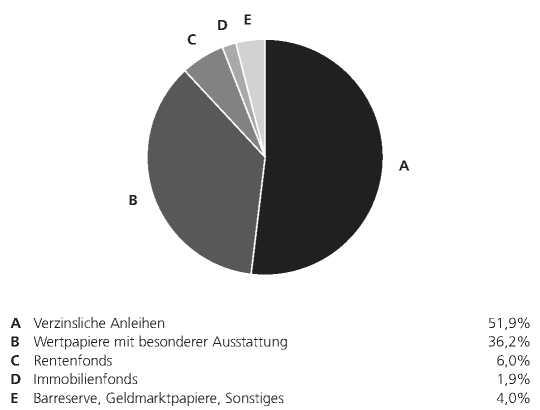

Das Fondsmanagement hat im Berichtszeitraum die Portfoliostruktur angepasst. Dabei wurde der Investitionsgrad leicht erhöht. Den Schwerpunkt bildeten unverändert Unternehmensanleihen, die eine merkliche Aufstockung erfuhren. Darüber hinaus befanden sich Staatsanleihen, Titel halbstaatlicher Emittenten und ein kleiner Restbestand an Pfandbriefen im Bestand. Im Portfolio befanden sich zudem Rentenfonds, deren Anteil jedoch merklich reduziert wurde. Ein kleinerer Anteil entfiel ferner weiterhin auf Immobilienfonds.

Die größten Branchen im Bereich der Corporate Bonds bildeten zum Stichtag Banken und andere Finanzwerte, wobei grundsätzlich kein Sektor präferiert wurde, sondern vielmehr eine breite Streuung im Vordergrund stand. Hinsichtlich der Rating-Struktur wurden Titel im Investment Grade-Bereich aufgestockt. Der Bereich Speculative Grade erfuhr hingegen eine Reduktion.

Positiv auf die Wertentwicklung des Fonds wirkte sich die Fokussierung auf Unternehmensanleihen sowie die Beimischung von Fremdwährungen (US-Dollar, australischer Dollar, kanadischer Dollar) aus. Als nachteilig erwies sich hingegen die kleinere Beimischung von Euro-Anlagen in der Türkei.

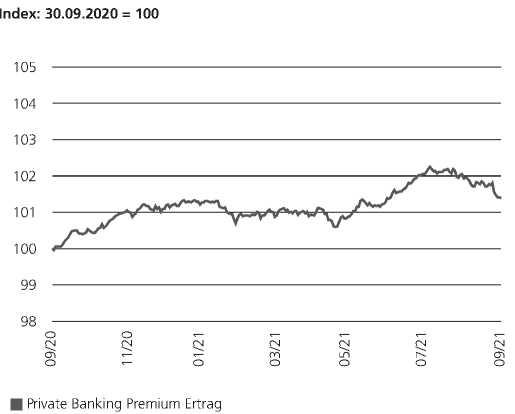

Der Fonds Private Banking Premium Ertrag verzeichnete in der Berichtsperiode eine Wertsteigerung um 1,4 Prozent.

Im Folgenden werden wesentliche Risiken und wirtschaftliche Unsicherheiten erläutert:

Die Vermögensgegenstände, in die die Gesellschaft für Rechnung des Fonds investiert, sind Risiken ausgesetzt. So können Wertverluste auftreten, indem der Marktwert der Vermögensgegenstände fällt oder Kassa- und Terminpreise sich unterschiedlich entwickeln.

Die Kurs- oder Marktwertentwicklung von Finanzprodukten hängt insbesondere von der Entwicklung der Kapitalmärkte ab, die wiederum von der allgemeinen Lage der Weltwirtschaft sowie den wirtschaftlichen und politischen Rahmenbedingungen in den jeweiligen Ländern beeinflusst wird (Marktrisiken).

Mit der Investition in festverzinsliche Wertpapiere ist die Möglichkeit verbunden, dass sich das Marktzinsniveau, das im Zeitpunkt der Begebung eines Wertpapiers besteht, ändern kann. Steigen die Marktzinsen gegenüber den Zinsen zum Zeitpunkt der Emission, so fallen i.d.R. die Kurse der festverzinslichen Wertpapiere. Fällt dagegen der Marktzins, so steigt der Kurs festverzinslicher Wertpapiere. Diese Kursentwicklungen fallen jedoch je nach Laufzeit der festverzinslichen Wertpapiere unterschiedlich aus. Festverzinsliche Wertpapiere mit kürzeren Laufzeiten haben geringere Zinsänderungs- und Kursrisiken als festverzinsliche Wertpapiere mit längeren Laufzeiten.

Der Fonds darf Geschäfte mit Derivaten tätigen. Im Falle von Absicherungsgeschäften, die der Verringerung des Gesamtrisikos dienen, können ggf. auch die Renditechancen reduziert werden. Sofern im Rahmen der Anlagestrategie systematisch Derivate zu Investitionszwecken eingesetzt werden, kann sich das Verlustrisiko des Sondervermögens erhöhen. Der Einsatz von Derivaten birgt Risiken. Diese sind u.a. Kursänderungen des Basiswerts, Hebelrisiken, Stillhalterrisiken sowie allgemeine Marktschwankungen.

Durch den Ausfall eines Ausstellers (Emittent) oder eines Vertragspartners (Kontrahent), gegen den der Fonds Ansprüche hat, können für den Fonds Verluste entstehen. Das Emittentenrisiko beschreibt die Auswirkung der besonderen Entwicklungen des jeweiligen Emittenten, die neben den allgemeinen Tendenzen der Kapitalmärkte auf den Kurs eines Wertpapiers einwirken. Auch bei sorgfältiger Auswahl der Wertpapiere kann nicht ausgeschlossen werden, dass Verluste durch Vermögensverfall von Emittenten eintreten. Die Gegenpartei eines für Rechnung des Fonds geschlossenen Vertrags kann teilweise oder vollständig ausfallen (Kontrahentenrisiko). Dies gilt sowohl für alle Verträge, die für Rechnung des Fonds geschlossen werden, als auch für alle Transaktionen mit Wertpapieren wie z.B. Aktien und verzinsliche Wertpapiere sowie Derivate.

Veräußerungsergebnisse im Berichtszeitraum

Private Banking Premium Ertrag

| Realisierte Verluste aus | in Euro |

| Renten und Zertifikate | -249.943,81 |

| Aktien | 0,00 |

| Zielfonds und Investmentvermögen | -223.152,07 |

| Optionen | 0,00 |

| Futures | 0,00 |

| Swaps | 0,00 |

| Metallen und Rohstoffen | 0,00 |

| Devisentermingeschäften | 0,00 |

| Devisenkassageschäften | -18.186,62 |

| sonstigen Wertpapieren | 0,00 |

| Summe | -491.282,50 |

| Realisierte Gewinne aus | in Euro |

| Renten und Zertifikate | 109.068,87 |

| Aktien | 0,00 |

| Zielfonds und Investmentvermögen | 70.202,59 |

| Optionen | 0,00 |

| Futures | 0,00 |

| Swaps | 0,00 |

| Metallen und Rohstoffen | 0,00 |

| Devisentermingeschäften | 0,00 |

| Devisenkassageschäften | 3.438,31 |

| sonstigen Wertpapieren | 0,00 |

| Summe | 182.709,77 |

Fondsstruktur

Private Banking Premium Ertrag

Geringfügige Abweichungen zur Vermögensaufstellung des Berichts resultieren aus der Zuordnung von Zins- und Dividendenansprüchen zu den jeweiligen Wertpapieren sowie aus rundungsbedingten Differenzen.

Das Sondervermögen investiert darüber hinaus in weitere Segmente wie Immobilien, Rohstoffe, Zertifikate oder Alternative Investments. Über die mit traditionellen Anlagen in Aktien und Rentenpapiere verbundenen Risiken hinaus ergeben sich bei den skizzierten Anlagearten oft spezifische Risiken, bei manchen beispielsweise aufgrund der Langfristigkeit und fehlender Liquidität der Anlagen oder eines niedrigeren Standards der Rechnungslegung. Durch Engagements in diesen Segmenten können teilweise hohe Gewinne, aber auch hohe Verluste bis hin zum Totalverlust eintreten.

Die Risiken von Investmentanteilen, die für einen Fonds erworben werden (so genannte „Zielfonds“), stehen in engem Zusammenhang mit den Risiken der in diesen Zielfonds enthaltenen Vermögensgegenstände und der verfolgten Anlagestrategien. Das Engagement in Investmentanteilen ist somit marktüblichen und spezifischen Risiken unterworfen. Da die Manager der einzelnen Zielfonds voneinander unabhängig handeln, kann es vorkommen, dass mehrere Zielfonds gleiche Engagements tätigen. Hierdurch können sich bestehende Risiken kumulieren.

Die Veräußerbarkeit von Vermögenswerten kann potenziell eingeschränkt sein (Liquiditätsrisiko). Dies kann beispielsweise dazu führen, dass gegebenenfalls das investierte Kapital oder Teile hiervon für unbestimmte Zeit nicht zur Verfügung stehen. Durch eine beeinträchtigte Liquidität von Vermögensgegenständen könnten zudem der Nettoinventarwert des Fonds und damit der Anteilwert sinken. Bei dem Sondervermögen manifestierten sich im Berichtszeitraum keine wesentlichen Liquiditätsrisiken.

Unter operationellen Risiken versteht man die Gefahr von unmittelbaren und mittelbaren Verlusten, die infolge der Unangemessenheit oder des Versagens von internen Verfahren, Menschen und Systemen oder von externen Ereignissen eintreten. Zur Bewertung und Vermeidung operationeller Risiken führt die Gesellschaft detaillierte Risikoüberprüfungen durch. Operationelle Risiken haben sich im Berichtszeitraum nicht verwirklicht.

Der Jahresbericht muss zusätzliche, während des abgelaufenen Geschäftsjahres eingetretene wesentliche Änderungen der im Verkaufsprospekt aufgeführten Informationen enthalten. Im Berichtszeitraum gab es keine wesentlichen Änderungen im Sinne der im Artikel 105 Abs. 1c) der Verordnung (EU) Nr. 231/2013 in Verbindung mit Artikel 23 der Richtlinie 2011/61/EU genannten Informationen.

Wertentwicklung im Berichtszeitraum

Private Banking Premium Ertrag

Berechnung nach BVI-Methode; die bisherige Wertentwicklung ist kein verlässlicher Indikator für die künftige Wertentwicklung.

1) Referenzindex: 100% eb.rexx Government Germany Bond 2,5-5,5 Years RI in EUR. Der oben genannte Index ist eine eingetragene Marke. Der Fonds wird vom Lizenzgeber nicht gesponsert, gefördert, verkauft oder auf eine andere Art und Weise unterstützt. Die Berechnung und Lizenzierung des Index bzw. der Index-Marke stellt keine Empfehlung zur Kapitalanlage dar. Der Lizenzgeber haftet gegenüber Dritten nicht für etwaige Fehler im Index.

Vermögensübersicht zum 30. September 2021.

Gliederung nach Anlageart – Land

| Kurswert in EUR | % des Fondsvermögens *) | |

| I. Vermögensgegenstände | ||

| 1. Anleihen | 57.126.986,01 | 87,67 |

| Australien | 2.294.414,82 | 3,53 |

| Britische Jungfern-Inseln | 503.295,00 | 0,77 |

| Bulgarien | 1.022.423,50 | 1,57 |

| Chile | 530.250,00 | 0,81 |

| Deutschland | 11.007.460,40 | 16,88 |

| Elfenbeinküste | 333.750,00 | 0,51 |

| Finnland | 302.569,50 | 0,46 |

| Frankreich | 3.747.128,50 | 5,76 |

| Großbritannien | 2.214.728,00 | 3,40 |

| Hongkong | 300.790,50 | 0,46 |

| Indonesien | 312.840,00 | 0,48 |

| Irland | 304.389,00 | 0,47 |

| Island | 250.725,00 | 0,38 |

| Israel | 546.547,50 | 0,84 |

| Italien | 1.382.643,25 | 2,12 |

| Kanada | 2.168.641,59 | 3,32 |

| Kolumbien | 332.437,50 | 0,51 |

| Kroatien | 330.529,50 | 0,51 |

| Litauen | 328.290,00 | 0,50 |

| Luxemburg | 1.905.701,00 | 2,93 |

| Marokko | 325.077,00 | 0,50 |

| Mazedonien | 328.474,50 | 0,50 |

| Mexiko | 311.475,00 | 0,48 |

| Niederlande | 4.174.563,60 | 6,41 |

| Norwegen | 3.068.320,45 | 4,72 |

| Österreich | 1.269.736,25 | 1,95 |

| Peru | 276.707,50 | 0,42 |

| Portugal | 247.995,00 | 0,38 |

| Rumänien | 987.820,50 | 1,51 |

| Schweden | 3.268.879,35 | 5,02 |

| Spanien | 1.701.592,60 | 2,61 |

| Tschechische Republik | 421.066,00 | 0,65 |

| Türkei | 540.604,75 | 0,83 |

| Ungarn | 1.416.516,95 | 2,18 |

| USA | 8.366.442,00 | 12,84 |

| Vereinigte Arabische Emirate | 302.160,00 | 0,46 |

| 2. Investmentanteile | 5.114.438,39 | 7,86 |

| Deutschland | 579.087,00 | 0,90 |

| Irland | 1.283.040,00 | 1,97 |

| Luxemburg | 2.615.511,39 | 4,01 |

| Österreich | 636.800,00 | 0,98 |

| 3. Bankguthaben, Geldmarktpapiere und Geldmarktfonds | 2.531.281,52 | 3,89 |

| 4. Sonstige Vermögensgegenstände | 478.294,29 | 0,73 |

| II. Verbindlichkeiten | -100.307,28 | -0,15 |

| III. Fondsvermögen | 65.150.692,93 | 100,00 |

Gliederung nach Anlageart – Währung

| Kurswert in EUR | % des Fondsvermögens *) | |

| I. Vermögensgegenstände | ||

| 1. Anleihen | 57.126.986,01 | 87,67 |

| AUD | 2.294.414,82 | 3,53 |

| CAD | 1.866.442,59 | 2,86 |

| EUR | 50.203.193,15 | 77,03 |

| NOK | 2.762.935,45 | 4,25 |

| 2. Investmentanteile | 5.114.438,39 | 7,86 |

| EUR | 4.434.611,60 | 6,82 |

| USD | 679.826,79 | 1,04 |

| 3. Bankguthaben, Geldmarktpapiere und Geldmarktfonds | 2.531.281,52 | 3,89 |

| 4. Sonstige Vermögensgegenstände | 478.294,29 | 0,73 |

| II. Verbindlichkeiten | -100.307,28 | -0,15 |

| III. Fondsvermögen | 65.150.692,93 | 100,00 |

*) Rundungsbedingte Differenzen bei den Prozent-Anteilen sind möglich.

Vermögensaufstellung zum 30. September 2021.

| ISIN | Gattungsbezeichnung | Markt | Stück bzw. Anteile bzw. Whg. |

Bestand 30.09.2021 | Käufe/ Zugänge |

Verkäufe/ Abgänge |

| Im Berichtszeitraum | ||||||

| Börsengehandelte Wertpapiere | ||||||

| Verzinsliche Wertpapiere | ||||||

| EUR | ||||||

| XS1877937851 | 2,1950 % 2i Rete Gas S.p.A. MTN 18/25 | EUR | 250.000 | 0 | 0 | |

| DE000A289LU4 | 0,2500 % Aareal Bank AG MTN IHS S.304 20/27 | EUR | 800.000 | 800.000 | 0 | |

| XS2055646918 | 0,7500 % AbbVie Inc. Notes 19/27 | EUR | 800.000 | 400.000 | 0 | |

| XS2025466413 | 0,6250 % Abertis Infraestructuras S.A. MTN 19/25 | EUR | 300.000 | 0 | 0 | |

| XS1527737495 | 1,6250 % Arion Bank hf. MTN 16/21 | EUR | 250.000 | 0 | 0 | |

| XS2051362072 | 0,8000 % AT & T Inc. Notes 19/30 | EUR | 800.000 | 400.000 | 0 | |

| XS1458405898 | 0,7500 % Bank of America Corp. MTN 16/23 | EUR | 300.000 | 0 | 0 | |

| XS2023633931 | 0,7500 % Bank of Ireland Group PLC FLR Preferred MTN 19/24 | EUR | 300.000 | 0 | 0 | |

| XS1116480697 | 1,5000 % Barclays PLC MTN 14/22 | EUR | 500.000 | 0 | 0 | |

| DE000A289DC9 | 0,2500 % BASF SE MTN 20/27 | EUR | 500.000 | 0 | 0 | |

| XS2280845145 | 0,2000 % BMW Finance N.V. MTN 21/33 | EUR | 400.000 | 400.000 | 0 | |

| DE000A1ZZ010 | 0,6250 % BMW US Capital LLC MTN 15/22 | EUR | 400.000 | 0 | 0 | |

| XS1637277572 | 1,0000 % BNP Paribas S.A. Non-Preferred MTN 17/24 | EUR | 500.000 | 0 | 0 | |

| XS1083844503 | 2,9500 % Bulgarien Bonds 14/24 | EUR | 300.000 | 0 | 0 | |

| XS2234571425 | 0,3750 % Bulgarien MTN 20/30 | EUR | 700.000 | 700.000 | 0 | |

| XS1996435688 | 1,0000 % CEPSA Finance S.A.U. MTN 19/25 | EUR | 300.000 | 0 | 0 | |

| XS1991190361 | 1,5000 % Ceske Drahy AS Notes 19/26 | EUR | 400.000 | 0 | 0 | |

| DE000CZ40M21 | 0,5000 % Commerzbank AG MTN IHS S.903 18/23 | EUR | 250.000 | 0 | 0 | |

| DE000CZ45VC5 | 0,5000 % Commerzbank AG MTN IHS S.940 19/26 | EUR | 300.000 | 0 | 0 | |

| ES0000101768 | 0,9970 % Comunidad Autónoma de Madrid Bonos 16/24 | EUR | 250.000 | 0 | 0 | |

| XS1382784509 | 1,2500 % Coöperatieve Rabobank U.A. MTN 16/26 | EUR | 500.000 | 0 | 0 | |

| XS2188805688 | 0,8750 % Covestro AG MTN 20/26 | EUR | 500.000 | 0 | 0 | |

| DE000A2YNZW8 | 0,3750 % Daimler AG MTN 19/26 | EUR | 500.000 | 0 | 0 | |

| DE000A2LQJ75 | 1,1250 % Deutsche Börse AG Anl. 18/28 | EUR | 500.000 | 0 | 0 | |

| XS2177122897 | 1,0000 % Deutsche Post AG MTN 20/32 | EUR | 500.000 | 500.000 | 0 | |

| DE000A2TSDE2 | 1,7500 % Deutsche Telekom AG MTN 19/31 | EUR | 400.000 | 0 | 0 | |

| XS1557096267 | 0,8750 % Deutsche Telekom Intl Fin.B.V. MTN 17/24 | EUR | 600.000 | 0 | 0 | |

| XS1595704872 | 1,0000 % E.ON Intl Finance B.V. MTN 17/25 | EUR | 500.000 | 0 | 0 | |

| XS2047500926 | 0,3500 % E.ON SE MTN 19/30 | EUR | 700.000 | 0 | 0 | |

| XS1207079499 | 1,7500 % Emirates NBD PJSC MTN 15/22 | EUR | 300.000 | 0 | 0 | |

| XS0192503695 | 5,2500 % ENEL S.p.A. MTN 04/24 | EUR | 250.000 | 0 | 0 | |

| XS1575640054 | 2,1250 % Energa Finance AB MTN 17/27 | EUR | 300.000 | 0 | 0 | |

| FR0013517190 | 0,3750 % Engie S.A. MTN 20/27 | EUR | 500.000 | 0 | 0 | |

| XS2297177664 | 0,2500 % Essity AB MTN 21/31 | EUR | 800.000 | 800.000 | 0 | |

| DE000A185QB3 | 0,7500 % Evonik Industries AG MTN 16/28 | EUR | 500.000 | 0 | 0 | |

| DE000A3H2TW4 | 0,3750 % EWE AG MTN 20/32 | EUR | 800.000 | 800.000 | 0 | |

| XS1677912393 | 1,8750 % Fastighets AB Balder Notes 17/26 | EUR | 300.000 | 0 | 0 | |

| XS2034626460 | 0,4500 % Fedex Corp. Notes 19/25 | EUR | 300.000 | 0 | 0 | |

| XS1639488771 | 1,5000 % Ferrovie dello Stato Ital.SpA MTN 17/25 | EUR | 250.000 | 0 | 0 | |

| FI4000251756 | 2,2500 % Finnair Oyj Notes 17/22 | EUR | 300.000 | 0 | 0 | |

| XS1854532949 | 1,5000 % Fresenius Medical Care KGaA MTN 18/25 | EUR | 250.000 | 0 | 0 | |

| XS2101357072 | 0,7500 % Fresenius SE & Co. KGaA MTN 20/28 | EUR | 500.000 | 0 | 0 | |

| XS1521039054 | 3,1250 % Gaz Capital S.A. MT LPN GAZPROM 16/23 Reg.S |

EUR | 300.000 | 0 | 0 | |

| XS1721463500 | 2,2500 % Gaz Capital S.A. MT LPN GAZPROM 17/24 | EUR | 300.000 | 0 | 0 | |

| XS2384273715 | 0,5000 % Holcim Finance (Luxembg) S.A. MTN 21/30 | EUR | 800.000 | 800.000 | 0 | |

| FR0013444304 | 0,1000 % HSBC Continental Europe S.A. MTN 19/27 | EUR | 300.000 | 300.000 | 0 | |

| XS1485597329 | 0,8750 % HSBC Holdings PLC MTN 16/24 | EUR | 400.000 | 0 | 0 | |

| XS1646530565 | 2,0000 % Ignitis Group UAB MTN 17/27 | EUR | 300.000 | 0 | 0 | |

| ES0255281075 | 0,0000 % Institut Català de Finances FLR Obl. 07/22 | EUR | 300.000 | 0 | 0 | |

| XS1873219304 | 2,1250 % Intesa Sanpaolo S.p.A. MT Preferred Nts 18/23 | EUR | 250.000 | 0 | 0 | |

| XS2250024010 | 0,3750 % Investor AB MTN 20/35 | EUR | 300.000 | 300.000 | 0 | |

| XS1936100483 | 1,5000 % Israel MTN 19/29 | EUR | 500.000 | 0 | 0 | |

| XS2030530450 | 1,0000 % Jefferies Group LLC MTN 19/24 | EUR | 300.000 | 0 | 0 | |

| FR0012199008 | 1,3750 % Kering S.A. MTN 14/21 | EUR | 200.000 | 0 | 0 | |

| XS1079233810 | 3,5000 % Königreich Marokko Notes 14/24 Reg.S | EUR | 300.000 | 0 | 0 | |

| FR00140044X1 | 0,7500 % La Banque Postale Non-Pref. MTN 21/31 | EUR | 600.000 | 600.000 | 0 | |

| XS1820748538 | 1,1250 % LANXESS AG MTN 18/25 | EUR | 600.000 | 0 | 0 | |

| XS2384269101 | 0,2500 % LeasePlan Corporation N.V. MTN 21/26 | EUR | 800.000 | 800.000 | 0 | |

| XS1788515788 | 1,1250 % METRO AG MTN 18/23 | EUR | 400.000 | 0 | 0 | |

| XS2292263121 | 0,4970 % Morgan Stanley FLR MTN S.J 21/31 | EUR | 800.000 | 800.000 | 0 | |

| XS1188094673 | 0,7500 % National Grid North Amer. Inc. MTN 15/22 | EUR | 300.000 | 0 | 0 | |

| XS2355599197 | 0,1250 % NatWest Markets PLC MTN 21/26 | EUR | 900.000 | 900.000 | 0 | |

| XS2170362912 | 0,3750 % Nestlé Finance Intl Ltd. MTN 20/32 | EUR | 500.000 | 500.000 | 0 | |

| XS2023631489 | 0,8750 % NIBC Bank N.V. Preferred MTN 19/25 | EUR | 300.000 | 0 | 0 | |

| XS1851313863 | 1,7500 % O2 Telefónica Dtld. Finanzier. Anl. 18/25 | EUR | 300.000 | 0 | 0 | |

| XS2189613982 | 0,7500 % OMV AG MTN 20/30 | EUR | 500.000 | 0 | 0 | |

| XS1429673327 | 2,5000 % ORLEN Capital AB Notes 16/23 | EUR | 250.000 | 0 | 0 | |

| XS1091799061 | 3,0000 % PGE Sweden AB (Publ) MTN 14/29 | EUR | 300.000 | 0 | 0 | |

| XS2035473748 | 0,1250 % Philip Morris Internat. Inc. Notes 19/26 | EUR | 800.000 | 0 | 0 | |

| XS2065593068 | 0,2500 % Raiffeisenl.Niederöst.-Wien AG Preferred MTN 19/24 | EUR | 500.000 | 0 | 0 | |

| PTRAMVOE0008 | 2,8950 % Região Autónoma da Madeira FLR Bonds 16/221) |

EUR | 300.000 | 0 | 0 | |

| XS1631414932 | 5,1250 % Republik Côte d’Ivoire Notes 17/25 Reg.S | EUR | 300.000 | 0 | 0 | |

| XS1432493879 | 2,6250 % Republik Indonesien MTN 16/23 Reg.S | EUR | 300.000 | 0 | 0 | |

| XS1117298916 | 3,0000 % Republik Kroatien Notes 15/25 | EUR | 300.000 | 0 | 0 | |

| XS1452578591 | 5,6250 % Republik Nordmazedonien Bonds 16/23 Reg.S | EUR | 300.000 | 0 | 0 | |

| XS1312891549 | 2,7500 % Republik Rumänien MTN 15/25 Reg.S | EUR | 600.000 | 300.000 | 0 | |

| XS1599193403 | 2,3750 % Republik Rumänien MTN 17/27 Reg.S | EUR | 300.000 | 0 | 0 | |

| XS1629918415 | 3,2500 % Republik Türkei Notes S.INTL-Issue 17/25 | EUR | 250.000 | 0 | 0 | |

| XS2049616621 | 0,1250 % Siemens Finan.maatschappij NV MTN 19/29 | EUR | 600.000 | 0 | 0 | |

| XS2297204815 | 0,2500 % SKF AB Notes 21/31 | EUR | 700.000 | 700.000 | 0 | |

| AT0000A1C741 | 1,6250 % Strabag SE Anl. 15/22 | EUR | 250.000 | 0 | 0 | |

| XS1493333717 | 0,8750 % Swedish Match AB MTN 16/24 | EUR | 300.000 | 0 | 0 | |

| HU0000651831 | 4,5000 % Takarék Mortgage Bank Co. PLC MTN 07/22 | EUR | 300.000 | 0 | 0 | |

| XS1877846110 | 1,4950 % Telefonica Emisiones S.A.U. MTN 18/25 | EUR | 500.000 | 0 | 0 | |

| XS2117454871 | 0,8750 % Telenor ASA MTN 20/35 | EUR | 300.000 | 300.000 | 0 | |

| XS1178105851 | 0,8750 % Terna Rete Elettrica Nazio.SpA MTN 15/22 | EUR | 300.000 | 0 | 0 | |

| XS1458408561 | 1,6250 % The Goldman Sachs Group Inc. MTN 16/26 | EUR | 800.000 | 200.000 | 0 | |

| XS1111559768 | 1,1250 % TotalEnergies Cap. Canada Ltd. MTN 14/22 | EUR | 300.000 | 0 | 0 | |

| XS1005342313 | 5,0000 % Türkiye Garanti Bankasi A.S. MTN 13/23 | EUR | 300.000 | 0 | 0 | |

| XS2259191273 | 0,5000 % Ungarn Bonds 20/30 | EUR | 700.000 | 700.000 | 0 | |

| XS2161992511 | 1,6250 % Ungarn Bonds 20/32 | EUR | 400.000 | 400.000 | 0 | |

| FR0013456621 | 0,8750 % Unibail-Rodamco-Westfield SE MTN 19/32 | EUR | 400.000 | 0 | 0 | |

| FR0013517059 | 0,8000 % Veolia Environnement S.A. MTN 20/32 | EUR | 500.000 | 0 | 0 | |

| FR0013367620 | 1,0000 % VINCI S.A. MTN 18/25 | EUR | 700.000 | 0 | 0 | |

| XS2023306140 | 0,3750 % Volkswagen Bank GmbH MTN 19/22 | EUR | 600.000 | 0 | 0 | |

| XS2282095970 | 0,5000 % Volkswagen Leasing GmbH MTN 21/29 | EUR | 600.000 | 600.000 | 0 | |

| DE000A1ZY989 | 1,5000 % Vonovia Finance B.V. MTN 15/25 | EUR | 400.000 | 0 | 0 | |

| XS2358471246 | 0,5000 % Yorkshire Building Society Pref. MTN 21/28 | EUR | 400.000 | 400.000 | 0 | |

| AUD | ||||||

| AU0000083768 | 0,2500 % Commonwealth of Australia Treasury Bonds 19/24 |

AUD | 3.700.000 | 3.700.000 | 0 | |

| NOK | ||||||

| NO0010757925 | 1,5000 % Königreich Norwegen Anl. 16/26 | NOK | 28.000.000 | 28.000.000 | 0 | |

| An organisierten Märkten zugelassene oder in diese einbezogene Wertpapiere | ||||||

| Verzinsliche Wertpapiere | ||||||

| EUR | ||||||

| XS2079716937 | 0,5000 % Apple Inc. Notes 19/31 | EUR | 500.000 | 500.000 | 0 | |

| XS1525358054 | 1,8710 % CNRC Capital Ltd. Notes 16/21 | EUR | 300.000 | 0 | 0 | |

| XS1084942470 | 2,2500 % Corp.Nacion.del Cobre de Chile Notes 14/24 Reg.S | EUR | 500.000 | 0 | 0 | |

| XS2391406530 | 0,3500 % Deutsche Bahn Finance GmbH MTN 21/31 | EUR | 800.000 | 800.000 | 0 | |

| XS1883245331 | 1,7500 % DXC Technology Co. Notes 18/26 | EUR | 300.000 | 0 | 0 | |

| DE000A3E5QW6 | 0,1250 % GEWOBAG Wohnungsbau-AG Berlin MTN 21/27 |

EUR | 500.000 | 500.000 | 0 | |

| XS1198102052 | 1,6250 % Mexiko MTN 15/24 | EUR | 300.000 | 0 | 0 | |

| XS2369906644 | 0,9000 % Nasdaq Inc. Notes 21/33 | EUR | 1.000.000 | 1.000.000 | 0 | |

| XS1315181708 | 2,7500 % Peru Bonds 15/26 | EUR | 250.000 | 0 | 0 | |

| XS1385239006 | 3,8750 % Republik Kolumbien Bonds 16/26 | EUR | 300.000 | 0 | 0 | |

| XS1600410481 | 1,3000 % Talent Yield (Euro) Ltd. Notes 17/22 Reg.S |

EUR | 500.000 | 0 | 0 | |

| XS1138360166 | 2,1250 % Walgreens Boots Alliance Inc. Notes 14/26 | EUR | 800.000 | 800.000 | 0 | |

| CAD | ||||||

| CA135087L443 | 0,5000 % Canada Bonds S.L443 20/30 | CAD | 3.000.000 | 3.000.000 | 0 | |

| Nichtnotierte Wertpapiere | ||||||

| Verzinsliche Wertpapiere | ||||||

| EUR | ||||||

| PTBEQKOM0019 | 2,6250 % Banco Espirito Santo S.A. MTN 14/17 | EUR | 300.000 | 0 | 0 | |

| Wertpapier-Investmentanteile | ||||||

| Gruppenfremde Wertpapier-Investmentanteile | ||||||

| EUR | ||||||

| LU1303786096 | DNB Fund – High Yield Act.Nom. Instl A Acc. | ANT | 17.000 | 0 | 0 | |

| IE00B3B8PX14 | iShsIII-Gl.Infl.L.Gov.Bd U.ETF Reg.Shares | ANT | 8.000 | 0 | 0 | |

| USD | ||||||

| LU1589659504 | DWS Invest-Asian Bonds IC | ANT | 6.500 | 0 | 0 | |

| Anteile an Immobilien-Sondervermögen | ||||||

| Gruppenfremde Immobilien-Investmentanteile | ||||||

| EUR | ||||||

| DE000A0M98N2 | Catella European Residential | ANT | 35.000 | 0 | 0 | |

| DE000A0MY559 | Focus Nordic Cities A | ANT | 25.000 | 0 | 0 | |

| AT0000622980 | LLB Semper Real Estate A | ANT | 5.000 | 0 | 0 | |

| DE0009802306 | SEB ImmoInvest P | ANT | 8.000 | 0 | 0 | |

| DE000A0DJ328 | TMW Immobilien Weltfonds P | ANT | 8.500 | 0 | 0 | |

| Summe Wertpapiervermögen | ||||||

| Bankguthaben, Geldmarktpapiere und Geldmarktfonds | ||||||

| Bankguthaben | ||||||

| EUR-Guthaben bei der Verwahrstelle | ||||||

| DekaBank Deutsche Girozentrale | EUR | 2.340.625,89 | ||||

| Guthaben in sonstigen EU/EWR-Währungen | ||||||

| DekaBank Deutsche Girozentrale | NOK | 290.845,57 | ||||

| Guthaben in Nicht-EU/EWR-Währungen | ||||||

| DekaBank Deutsche Girozentrale | AUD | 47.997,18 | ||||

| DekaBank Deutsche Girozentrale | CAD | 67.720,74 | ||||

| DekaBank Deutsche Girozentrale | USD | 225,58 | ||||

| Summe Bankguthaben | ||||||

| Geldmarktpapiere | ||||||

| EUR | ||||||

| XS1480203709 | 0,0000 % Agrokor d.d. CP 16/19 | EUR | 500.000,00 | 0 | 0 | |

| Summe Geldmarktpapiere | ||||||

| Summe der Bankguthaben, Geldmarktpapiere und Geldmarktfonds | ||||||

| Sonstige Vermögensgegenstände | ||||||

| Zinsansprüche | EUR | 289.376,17 | ||||

| Forderungen aus Anteilscheingeschäften | EUR | 185.615,12 | ||||

| Forderungen aus Fondsausschüttung | EUR | 3.303,00 | ||||

| Summe Sonstige Vermögensgegenstände | ||||||

| Sonstige Verbindlichkeiten | ||||||

| Verbindlichkeiten aus Anteilscheingeschäften | EUR | -79.201,20 | ||||

| Allgemeine Fondsverwaltungsverbindlichkeiten | EUR | -21.106,08 | ||||

| Summe Sonstige Verbindlichkeiten | ||||||

| Fondsvermögen | ||||||

| Umlaufende Anteile | ||||||

| Anteilwert | ||||||

| ISIN | Kurs | Kurswert in EUR | % des Fondsver- mögens *) |

|

| Börsengehandelte Wertpapiere | 48.993.921,42 | 75,21 | ||

| Verzinsliche Wertpapiere | 48.993.921,42 | 75,21 | ||

| EUR | 43.936.571,15 | 67,43 | ||

| XS1877937851 | % | 107,697 | 269.241,25 | 0,41 |

| DE000A289LU4 | % | 98,936 | 791.488,00 | 1,21 |

| XS2055646918 | % | 102,518 | 820.144,00 | 1,26 |

| XS2025466413 | % | 101,823 | 305.468,10 | 0,47 |

| XS1527737495 | % | 100,290 | 250.725,00 | 0,38 |

| XS2051362072 | % | 100,967 | 807.732,00 | 1,24 |

| XS1458405898 | % | 101,938 | 305.814,00 | 0,47 |

| XS2023633931 | % | 101,463 | 304.389,00 | 0,47 |

| XS1116480697 | % | 100,950 | 504.750,00 | 0,77 |

| DE000A289DC9 | % | 101,910 | 509.547,50 | 0,78 |

| XS2280845145 | % | 96,293 | 385.172,00 | 0,59 |

| DE000A1ZZ010 | % | 100,602 | 402.406,00 | 0,62 |

| XS1637277572 | % | 103,068 | 515.337,50 | 0,79 |

| XS1083844503 | % | 109,225 | 327.673,50 | 0,50 |

| XS2234571425 | % | 99,250 | 694.750,00 | 1,07 |

| XS1996435688 | % | 102,442 | 307.326,00 | 0,47 |

| XS1991190361 | % | 105,267 | 421.066,00 | 0,65 |

| DE000CZ40M21 | % | 101,396 | 253.490,00 | 0,39 |

| DE000CZ45VC5 | % | 101,484 | 304.452,00 | 0,47 |

| ES0000101768 | % | 104,116 | 260.290,00 | 0,40 |

| XS1382784509 | % | 106,171 | 530.852,50 | 0,81 |

| XS2188805688 | % | 103,231 | 516.155,00 | 0,79 |

| DE000A2YNZW8 | % | 101,512 | 507.559,00 | 0,78 |

| DE000A2LQJ75 | % | 106,831 | 534.152,50 | 0,82 |

| XS2177122897 | % | 107,042 | 535.210,00 | 0,82 |

| DE000A2TSDE2 | % | 112,020 | 448.079,20 | 0,69 |

| XS1557096267 | % | 102,625 | 615.750,00 | 0,95 |

| XS1595704872 | % | 103,595 | 517.972,50 | 0,80 |

| XS2047500926 | % | 99,285 | 694.995,00 | 1,07 |

| XS1207079499 | % | 100,720 | 302.160,00 | 0,46 |

| XS0192503695 | % | 114,644 | 286.610,00 | 0,44 |

| XS1575640054 | % | 106,502 | 319.504,50 | 0,49 |

| FR0013517190 | % | 101,300 | 506.500,00 | 0,78 |

| XS2297177664 | % | 96,645 | 773.160,00 | 1,19 |

| DE000A185QB3 | % | 103,986 | 519.930,00 | 0,80 |

| DE000A3H2TW4 | % | 97,184 | 777.468,00 | 1,19 |

| XS1677912393 | % | 105,722 | 317.164,50 | 0,49 |

| XS2034626460 | % | 101,707 | 305.121,00 | 0,47 |

| XS1639488771 | % | 105,650 | 264.123,75 | 0,41 |

| FI4000251756 | % | 100,857 | 302.569,50 | 0,46 |

| XS1854532949 | % | 105,387 | 263.467,50 | 0,40 |

| XS2101357072 | % | 101,967 | 509.835,00 | 0,78 |

| XS1521039054 | % | 105,550 | 316.650,00 | 0,49 |

| XS1721463500 | % | 104,268 | 312.804,00 | 0,48 |

| XS2384273715 | % | 97,514 | 780.112,00 | 1,20 |

| FR0013444304 | % | 99,302 | 297.906,00 | 0,46 |

| XS1485597329 | % | 102,806 | 411.222,00 | 0,63 |

| XS1646530565 | % | 109,430 | 328.290,00 | 0,50 |

| ES0255281075 | % | 99,742 | 299.226,00 | 0,46 |

| XS1873219304 | % | 104,535 | 261.336,25 | 0,40 |

| XS2250024010 | % | 94,986 | 284.958,00 | 0,44 |

| XS1936100483 | % | 109,310 | 546.547,50 | 0,84 |

| XS2030530450 | % | 102,771 | 308.311,50 | 0,47 |

| FR0012199008 | % | 100,005 | 200.010,00 | 0,31 |

| XS1079233810 | % | 108,359 | 325.077,00 | 0,50 |

| FR00140044X1 | % | 99,009 | 594.051,00 | 0,91 |

| XS1820748538 | % | 104,190 | 625.141,20 | 0,96 |

| XS2384269101 | % | 99,458 | 795.660,00 | 1,22 |

| XS1788515788 | % | 101,739 | 406.954,00 | 0,62 |

| XS2292263121 | % | 98,520 | 788.160,00 | 1,21 |

| XS1188094673 | % | 100,420 | 301.260,00 | 0,46 |

| XS2355599197 | % | 99,646 | 896.814,00 | 1,38 |

| XS2170362912 | % | 99,227 | 496.135,00 | 0,76 |

| XS2023631489 | % | 102,837 | 308.510,40 | 0,47 |

| XS1851313863 | % | 105,865 | 317.593,50 | 0,49 |

| XS2189613982 | % | 102,906 | 514.527,50 | 0,79 |

| XS1429673327 | % | 103,984 | 259.958,75 | 0,40 |

| XS1091799061 | % | 111,711 | 335.133,00 | 0,51 |

| XS2035473748 | % | 99,653 | 797.220,00 | 1,22 |

| XS2065593068 | % | 100,759 | 503.792,50 | 0,77 |

| PTRAMVOE0008 | % | 68,665 | 205.995,00 | 0,32 |

| XS1631414932 | % | 111,250 | 333.750,00 | 0,51 |

| XS1432493879 | % | 104,280 | 312.840,00 | 0,48 |

| XS1117298916 | % | 110,177 | 330.529,50 | 0,51 |

| XS1452578591 | % | 109,492 | 328.474,50 | 0,50 |

| XS1312891549 | % | 110,179 | 661.074,00 | 1,01 |

| XS1599193403 | % | 108,916 | 326.746,50 | 0,50 |

| XS1629918415 | % | 98,901 | 247.251,25 | 0,38 |

| XS2049616621 | % | 99,938 | 599.626,20 | 0,92 |

| XS2297204815 | % | 96,160 | 673.120,00 | 1,03 |

| AT0000A1C741 | % | 100,567 | 251.416,25 | 0,39 |

| XS1493333717 | % | 101,960 | 305.880,60 | 0,47 |

| HU0000651831 | % | 102,230 | 306.688,95 | 0,47 |

| XS1877846110 | % | 105,857 | 529.282,50 | 0,81 |

| XS2117454871 | % | 101,795 | 305.385,00 | 0,47 |

| XS1178105851 | % | 100,444 | 301.332,00 | 0,46 |

| XS1458408561 | % | 106,862 | 854.896,00 | 1,31 |

| XS1111559768 | % | 100,733 | 302.199,00 | 0,46 |

| XS1005342313 | % | 97,785 | 293.353,50 | 0,45 |

| XS2259191273 | % | 98,216 | 687.512,00 | 1,06 |

| XS2161992511 | % | 105,579 | 422.316,00 | 0,65 |

| FR0013456621 | % | 98,716 | 394.862,00 | 0,61 |

| FR0013517059 | % | 101,311 | 506.552,50 | 0,78 |

| FR0013367620 | % | 104,559 | 731.909,50 | 1,12 |

| XS2023306140 | % | 100,567 | 603.402,00 | 0,93 |

| XS2282095970 | % | 99,042 | 594.252,00 | 0,91 |

| DE000A1ZY989 | % | 105,255 | 421.020,00 | 0,65 |

| XS2358471246 | % | 100,486 | 401.942,00 | 0,62 |

| AUD | 2.294.414,82 | 3,53 | ||

| AU0000083768 | % | 99,836 | 2.294.414,82 | 3,53 |

| NOK | 2.762.935,45 | 4,25 | ||

| NO0010757925 | % | 100,672 | 2.762.935,45 | 4,25 |

| An organisierten Märkten zugelassene oder in diese | ||||

| einbezogene Wertpapiere | 8.091.064,59 | 12,40 | ||

| Verzinsliche Wertpapiere | 8.091.064,59 | 12,40 | ||

| EUR | 6.224.622,00 | 9,54 | ||

| XS2079716937 | % | 101,684 | 508.417,50 | 0,78 |

| XS1525358054 | % | 100,264 | 300.790,50 | 0,46 |

| XS1084942470 | % | 106,050 | 530.250,00 | 0,81 |

| XS2391406530 | % | 99,643 | 797.144,00 | 1,22 |

| XS1883245331 | % | 106,082 | 318.246,00 | 0,49 |

| DE000A3E5QW6 | % | 99,429 | 497.145,00 | 0,76 |

| XS1198102052 | % | 103,825 | 311.475,00 | 0,48 |

| XS2369906644 | % | 98,407 | 984.070,00 | 1,51 |

| XS1315181708 | % | 110,683 | 276.707,50 | 0,42 |

| XS1385239006 | % | 110,813 | 332.437,50 | 0,51 |

| XS1600410481 | % | 100,659 | 503.295,00 | 0,77 |

| XS1138360166 | % | 108,081 | 864.644,00 | 1,33 |

| CAD | 1.866.442,59 | 2,86 | ||

| CA135087L443 | % | 91,810 | 1.866.442,59 | 2,86 |

| Nichtnotierte Wertpapiere | 42.000,00 | 0,06 | ||

| Verzinsliche Wertpapiere | 42.000,00 | 0,06 | ||

| EUR | 42.000,00 | 0,06 | ||

| PTBEQKOM0019 | % | 14,000 | 42.000,00 | 0,06 |

| Wertpapier-Investmentanteile | 3.898.551,39 | 5,98 | ||

| Gruppenfremde Wertpapier-Investmentanteile | 3.898.551,39 | 5,98 | ||

| EUR | 3.218.724,60 | 4,94 | ||

| LU1303786096 | EUR | 113,864 | 1.935.684,60 | 2,97 |

| IE00B3B8PX14 | EUR | 160,380 | 1.283.040,00 | 1,97 |

| USD | 679.826,79 | 1,04 | ||

| LU1589659504 | USD | 121,370 | 679.826,79 | 1,04 |

| Anteile an Immobilien-Sondervermögen | 1.215.887,00 | 1,88 | ||

| Gruppenfremde Immobilien-Investmentanteile | 1.215.887,00 | 1,88 | ||

| EUR | 1.215.887,00 | 1,88 | ||

| DE000A0M98N2 | EUR | 15,830 | 554.050,00 | 0,85 |

| DE000A0MY559 | EUR | 0,420 | 10.500,00 | 0,02 |

| AT0000622980 | EUR | 127,360 | 636.800,00 | 0,98 |

| DE0009802306 | EUR | 1,390 | 11.120,00 | 0,02 |

| DE000A0DJ328 | EUR | 0,402 | 3.417,00 | 0,01 |

| Summe Wertpapiervermögen | EUR | 62.241.424,40 | 95,53 | |

| Bankguthaben, Geldmarktpapiere und Geldmarktfonds | ||||

| Bankguthaben | ||||

| EUR-Guthaben bei der Verwahrstelle | ||||

| DekaBank Deutsche Girozentrale | % | 100,000 | 2.340.625,89 | 3,60 |

| Guthaben in sonstigen EU/EWR-Währungen | ||||

| DekaBank Deutsche Girozentrale | % | 100,000 | 28.508,12 | 0,04 |

| Guthaben in Nicht-EU/EWR-Währungen | ||||

| DekaBank Deutsche Girozentrale | % | 100,000 | 29.812,38 | 0,05 |

| DekaBank Deutsche Girozentrale | % | 100,000 | 45.890,74 | 0,07 |

| DekaBank Deutsche Girozentrale | % | 100,000 | 194,39 | 0,00 |

| Summe Bankguthaben | EUR | 2.445.031,52 | 3,76 | |

| Geldmarktpapiere | ||||

| EUR | 86.250,00 | 0,13 | ||

| XS1480203709 | % | 17,250 | 86.250,00 | 0,13 |

| Summe Geldmarktpapiere | EUR | 86.250,00 | 0,13 | |

| Summe der Bankguthaben, Geldmarktpapiere und Geldmarktfonds | EUR | 2.531.281,52 | 3,89 | |

| Sonstige Vermögensgegenstände | ||||

| Zinsansprüche | 289.376,17 | 0,44 | ||

| Forderungen aus Anteilscheingeschäften | 185.615,12 | 0,28 | ||

| Forderungen aus Fondsausschüttung | 3.303,00 | 0,01 | ||

| Summe Sonstige Vermögensgegenstände | EUR | 478.294,29 | 0,73 | |

| Sonstige Verbindlichkeiten | ||||

| Verbindlichkeiten aus Anteilscheingeschäften | -79.201,20 | -0,12 | ||

| Allgemeine Fondsverwaltungsverbindlichkeiten | -21.106,08 | -0,03 | ||

| Summe Sonstige Verbindlichkeiten | EUR | -100.307,28 | -0,15 | |

| Fondsvermögen | EUR | 65.150.692,93 | 100,00 | |

| Umlaufende Anteile | STK | 1.283.622,000 | ||

| Anteilwert | EUR | 50,76 |

*) Rundungsbedingte Differenzen bei den Prozent-Anteilen sind möglich.

1) Bei diesen Wertpapieren handelt es sich um Poolfaktoranleihen, deren Kurswert auch durch Teilrückzahlung oder Teilzinskapitalisierung beeinflusst wird.

Devisenkurs(e) bzw. Konversionsfaktor(en) (in Mengennotiz) per 30.09.2021

| Norwegen, Kronen | (NOK) | 10,20220 | = 1 Euro (EUR) |

| Vereinigte Staaten, Dollar | (USD) | 1,16045 | = 1 Euro (EUR) |

| Kanada, Dollar | (CAD) | 1,47570 | = 1 Euro (EUR) |

| Australien, Dollar | (AUD) | 1,60998 | = 1 Euro (EUR) |

Während des Berichtszeitraumes abgeschlossene Geschäfte, soweit sie nicht mehr in der Vermögensaufstellung erscheinen:

– Käufe und Verkäufe in Wertpapieren, Investmentanteilen und Schuldscheindarlehen (Marktzuordnung zum Berichtsstichtag):

| ISIN | Gattungsbezeichnung | Stück bzw. Anteile bzw. Nominal in Whg. |

Käufe/ Zugänge |

Verkäufe/ Abgänge |

| Börsengehandelte Wertpapiere | ||||

| Verzinsliche Wertpapiere | ||||

| EUR | ||||

| BE6285454482 | 1,5000 % Anheuser-Busch InBev N.V./S.A. MTN 16/25 | EUR | 0 | 500.000 |

| XS1109959467 | 3,8750 % Arcelik A.S. Notes 14/21 | EUR | 0 | 300.000 |

| XS1028954953 | 3,3750 % Bharti Airtel Intl (NL) B.V. Notes 14/21 Reg.S | EUR | 0 | 300.000 |

| XS1321956333 | 0,8750 % BMW Finance N.V. MTN 15/20 | EUR | 0 | 300.000 |

| XS1111312523 | 0,7500 % Credit Suisse (Guernsey Br.) MT Hyp.-Pfe. 14/21 | EUR | 0 | 300.000 |

| XS1077882121 | 1,7500 % Emirates Telecommunic. Grp Co. MTN 14/21 | EUR | 0 | 300.000 |

| XS0985874543 | 3,2500 % HeidelbergCement Fin.Lux. S.A. MTN 13/20 | EUR | 0 | 500.000 |

| XS1054714248 | 5,7500 % Intl Personal Finance PLC MTN 14/21 | EUR | 0 | 200.000 |

| XS2256977013 | 9,7500 % Intl Personal Finance PLC MTN 20/25 | EUR | 200.000 | 200.000 |

| XS0546649822 | 4,5000 % Königreich Marokko Notes 10/20 Reg.S | EUR | 0 | 300.000 |

| XS1490640288 | 1,6250 % Landsbankinn hf. MTN 16/21 | EUR | 0 | 300.000 |

| XS1143974159 | 2,0000 % mBank S.A. MTN 14/21 | EUR | 0 | 250.000 |

| XS1330975977 | 2,3750 % MFB Magyar Fejlesztesi Bk Zrt. Notes 15/21 | EUR | 0 | 300.000 |

| XS1698932925 | 2,7500 % National Bank of Greece S.A. MT Cov. Bds 17/20 | EUR | 0 | 300.000 |

| XS1090450047 | 2,5000 % NET4GAS s.r.o. MTN 14/21 | EUR | 0 | 300.000 |

| XS1650147660 | 0,7500 % Powszechna K.O.(PKO)Bk Polski MTN 17/21 | EUR | 0 | 300.000 |

| XS1334225361 | 2,1250 % Repsol Intl Finance B.V. MTN 15/20 | EUR | 0 | 300.000 |

| XS1300502041 | 5,7500 % Republik Albanien Notes 15/20 | EUR | 0 | 250.000 |

| XS1084368593 | 2,8750 % Republik Indonesien MTN 14/21 Reg.S | EUR | 0 | 300.000 |

| XS1377508996 | 5,7500 % Republik Montenegro Notes 16/21 Reg.S | EUR | 0 | 300.000 |

| XS1087984164 | 3,9750 % Republik Nordmazedonien Bonds 14/21 Reg.S | EUR | 0 | 300.000 |

| XS1318363766 | 4,8750 % Republik Nordmazedonien Bonds 15/20 Reg.S | EUR | 0 | 300.000 |

| SI0032103630 | 1,9500 % Telekom Slovenije d.d. FLR Notes 16/21 | EUR | 0 | 250.000 |

| DE000A2BPET2 | 1,3750 % thyssenkrupp AG MTN 17/22 | EUR | 0 | 800.000 |

| XS1403416222 | 2,3750 % Turkiye Vakiflar Bankasi T.A.O MT Cov. Bds 16/21 | EUR | 0 | 300.000 |

| DE000A18V138 | 1,6250 % Vonovia Finance B.V. MTN 15/20 | EUR | 0 | 300.000 |

| XS1130067140 | 1,1250 % Wells Fargo & Co. MTN 14/21 | EUR | 0 | 300.000 |

| An organisierten Märkten zugelassene oder in diese einbezogene Wertpapiere | ||||

| Verzinsliche Wertpapiere | ||||

| EUR | ||||

| XS1413647584 | 3,5000 % J.P. Morgan Struct. Prod. B.V. CL MTN 16/21 | EUR | 0 | 250.000 |

| XS1568875444 | 2,5000 % Petróleos Mexicanos (PEMEX) MTN S.C 17/21 | EUR | 0 | 300.000 |

| Nichtnotierte Wertpapiere | ||||

| Verzinsliche Wertpapiere | ||||

| EUR | ||||

| PTBSRBOE0021 | 0,8750 % Banco Santander Totta S.A. MT Obr.Hipotecár. 15/20 | EUR | 0 | 300.000 |

| XS1405778041 | 4,8750 % Bulgarian Energy Holding EAD Bonds 16/21 Reg.S | EUR | 0 | 300.000 |

| XS1084958989 | 2,7500 % ONGC Videsh Ltd. Notes 14/21 Reg.S | EUR | 0 | 300.000 |

| PTSDRCOE0002 | 3,5000 % Saudaçor S.A. FLR Obrigações 16/21 | EUR | 0 | 250.000 |

| PTSRHBOE0025 | 3,5000 % SPRHI S.A. FLR Bonds 16/21 | EUR | 0 | 250.000 |

| Wertpapier-Investmentanteile | ||||

| Gruppeneigene Wertpapier-Investmentanteile | ||||

| EUR | ||||

| DE000A1JSHJ5 | Weltzins-INVEST (I) | ANT | 0 | 20.000 |

| Gruppenfremde Wertpapier-Investmentanteile | ||||

| EUR | ||||

| LU0890803710 | A.C.-Assenagon Cred.Select.ESG I | ANT | 0 | 600 |

| LU1880402760 | Amundi Fds-Pioneer US Bond Act. Nom. I Hgd Acc. | ANT | 0 | 601 |

| IE00B14X4S71 | iShs DL Treas.Bd 1-3yr U.ETF Reg.Shares (Dist) | ANT | 0 | 14.000 |

| IE00B9M6SJ31 | iShsVI-Gl.CorpBd EO H.U.ETF D Reg.Shares | ANT | 0 | 5.000 |

| IE00B68XV540 | Muz.F.-M.Enhan.yld Sh.-Term Fd Reg. Units Hgdg. | ANT | 0 | 10.000 |

| Der Anteil der Wertpapiertransaktionen, die im Berichtszeitraum für Rechnung des Sondervermögens über Broker ausgeführt wurden, die eng verbundene Unternehmen und Personen sind, betrug 7,70 Prozent. Ihr Umfang belief sich hierbei auf insgesamt 3.056.728 Euro. | ||||

Entwicklung des Sondervermögens

| EUR | |||

| I. Wert des Sondervermögens am Beginn des Geschäftsjahres | 56.981.507,07 | ||

| 1 Ausschüttung bzw. Steuerabschlag für das Vorjahr | -549.137,00 | ||

| 2 Zwischenausschüttung(en) | -.- | ||

| 3 Mittelzufluss (netto) | 7.951.398,18 | ||

| a) Mittelzuflüsse aus Anteilschein-Verkäufen | EUR | 15.460.165,67 | |

| davon aus Anteilschein-Verkäufen | EUR | 15.460.165,67 | |

| davon aus Verschmelzung | EUR | 0,00 | |

| b) Mittelabflüsse aus Anteilschein-Rücknahmen | EUR | -7.508.767,49 | |

| 4 Ertragsausgleich/Aufwandsausgleich | -27.138,59 | ||

| 5 Ergebnis des Geschäftsjahres | 794.063,27 | ||

| davon Nettoveränderung der nicht realisierten Gewinne | 137.182,52 | ||

| davon Nettoveränderung der nicht realisierten Verluste | 458.345,07 | ||

| II. Wert des Sondervermögens am Ende des Geschäftsjahres | 65.150.692,93 |

Vergleichende Übersicht der letzten drei Geschäftsjahre

| Wert des Sondervermögens am Ende des Geschäftsjahres | Anteilwert | |

| EUR | EUR | |

| 30.09.2018 | 65.545.719,63 | 50,82 |

| 30.09.2019 | 68.349.092,91 | 51,34 |

| 30.09.2020 | 56.981.507,07 | 50,56 |

| 30.09.2021 | 65.150.692,93 | 50,76 |

Ertrags- und Aufwandsrechnung

für den Zeitraum vom 01.10.2020 – 30.09.2021

(einschließlich Ertragsausgleich)

| EUR | EUR | |

| insgesamt | je Anteil *) | |

| I. Erträge | ||

| 1. Dividenden inländischer Aussteller (vor Körperschaftsteuer) | 0,00 | 0,00 |

| 2. Dividenden ausländischer Aussteller (vor Quellensteuer) | 0,00 | 0,00 |

| 3. Zinsen aus inländischen Wertpapieren | 78.351,64 | 0,06 |

| 4. Zinsen aus ausländischen Wertpapieren (vor Quellensteuer) | 693.823,26 | 0,54 |

| 5. Zinsen aus Liquiditätsanlagen im Inland | -17.480,19 | -0,01 |

| davon Negative Einlagezinsen | -17.480,43 | -0,01 |

| davon Positive Einlagezinsen | 0,24 | 0,00 |

| 6. Zinsen aus Liquiditätsanlagen im Ausland (vor Quellensteuer) | 0,00 | 0,00 |

| 7. Erträge aus Investmentanteilen | 123.518,61 | 0,10 |

| 8. Erträge aus Wertpapier-Darlehen- und -Pensionsgeschäften | 0,00 | 0,00 |

| 9a. Abzug inländischer Körperschaftsteuer | 0,00 | 0,00 |

| 9b. Abzug ausländischer Quellensteuer | 0,00 | 0,00 |

| 10. Sonstige Erträge | 2.285,13 | 0,00 |

| davon Kick-Back-Zahlungen | 2.285,13 | 0,00 |

| Summe der Erträge | 880.498,45 | 0,69 |

| II. Aufwendungen | ||

| 1. Zinsen aus Kreditaufnahmen | 0,00 | 0,00 |

| 2. Verwaltungsvergütung | -210.366,62 | -0,16 |

| 3. Verwahrstellenvergütung | -65.052,76 | -0,05 |

| 4. Prüfungs- und Veröffentlichungskosten | 0,00 | 0,00 |

| 5. Sonstige Aufwendungen | -97.970,66 | -0,08 |

| davon BaFin-Bescheinigungen | -387,63 | -0,00 |

| davon Kostenpauschale | -97.579,15 | -0,08 |

| davon Rückzahlung Rückvergütung aus Zielfonds aus dem Vorjahr | -3,88 | -0,00 |

| Summe der Aufwendungen | -373.390,04 | -0,29 |

| III. Ordentlicher Nettoertrag | 507.108,41 | 0,40 |

| IV. Veräußerungsgeschäfte | ||

| 1. Realisierte Gewinne | 182.709,77 | 0,14 |

| 2. Realisierte Verluste | -491.282,50 | -0,38 |

| Ergebnis aus Veräußerungsgeschäften | -308.572,73 | -0,24 |

| V. Realisiertes Ergebnis des Geschäftsjahres | 198.535,68 | 0,15 |

| 1. Nettoveränderung der nicht realisierten Gewinne | 137.182,52 | 0,11 |

| 2. Nettoveränderung der nicht realisierten Verluste | 458.345,07 | 0,36 |

| VI. Nicht realisiertes Ergebnis des Geschäftsjahres | 595.527,59 | 0,46 |

| VII. Ergebnis des Geschäftsjahres | 794.063,27 | 0,62 |

*) Rundungsbedingte Differenzen bei den je Anteil-Werten sind möglich

Verwendung der Erträge des Sondervermögens

Berechnung der Ausschüttung

| EUR | EUR | |

| insgesamt | je Anteil*) | |

| I. Für die Ausschüttung verfügbar | ||

| 1 Vortrag aus dem Vorjahr | 805.679,37 | 0,63 |

| 2 Realisiertes Ergebnis des Geschäftsjahres | 198.535,68 | 0,15 |

| 3 Zuführung aus dem Sondervermögen | 0,00 | 0,00 |

| II. Nicht für die Ausschüttung verwendet | ||

| 1 Der Wiederanlage zugeführt | 0,00 | 0,00 |

| 2 Vortrag auf neue Rechnung | 362.404,05 | 0,28 |

| III. Gesamtausschüttung1) | 641.811,00 | 0,50 |

| 1 Zwischenausschüttung | 0,00 | 0,00 |

| 2 Endausschüttung2) | 641.811,00 | 0,50 |

Umlaufende Anteile: Stück 1.283.622

Anhang.

Die Auslastung der Obergrenze für das Marktrisikopotenzial wurde für dieses Sondervermögen gemäß der DerivateV nach dem qualifizierten Ansatz anhand eines Vergleichsvermögens ermittelt (relativer Value-at-Risk gem. § 8 DerivateV).

Zusammensetzung des Vergleichsvermögens (§ 37 Abs. 5 DerivateV i. V. m. § 9 DerivateV)

01.10.2020 – 08.09.2021: 85% ICE BofA 3-5 Year Euro Corporate Index in EUR, 15% eb.rexx German Government Bond 2,5-5,5 Years RI in EUR

09.09.2021 – 30.09.2021: 15% ICE BofA 3-5 Year Euro Government Index in EUR, 85% ICE BofA Euro Corporate Index in EUR

Dem Sondervermögen wird ein derivatefreies Vergleichsvermögen gegenübergestellt. Es handelt sich dabei um eine Art virtuelles Sondervermögen, dem keine realen Positionen oder Geschäfte zugrunde liegen. Die Grundidee besteht darin, eine plausible Vorstellung zu entwickeln, wie das Sondervermögen ohne Derivate oder derivative Komponenten zusammengesetzt wäre. Das Vergleichsvermögen muss den Anlagebedingungen, den Angaben im Verkaufsprospekt und den wesentlichen Anlegerinformationen des Sondervermögens im Wesentlichen entsprechen, ein derivatefreier Vergleichsmaßstab wird möglichst genau nachgebildet. In Ausnahmefällen kann von der Forderung des derivatefreien Vergleichsvermögens abgewichen werden, sofern das Sondervermögen Long/Short-Strategien nutzt oder zur Abbildung von z.B. Rohstoffexposure oder Währungsabsicherungen.

Potenzieller Risikobetrag für das Marktrisiko (§ 37 Abs. 4 Satz 1 und 2 DerivateV i. V. m. § 10 DerivateV)

kleinster potenzieller Risikobetrag 0,58%

größter potenzieller Risikobetrag 1,13%

durchschnittlicher potenzieller Risikobetrag 0,83%

Der potenzielle Risikobetrag für das Marktrisiko des Sondervermögens wird über die Risikokennzahl Value-at-Risk (VaR) dargestellt. Zum Ausdruck gebracht wird durch diese Kennzahl der potenzielle Verlust des Sondervermögens, der unter normalen Marktbedingungen mit einem Wahrscheinlichkeitsniveau von 99% (Konfidenzniveau) bei einer angenommenen Haltedauer von 10 Arbeitstagen auf Basis eines effektiven historischen Betrachtungszeitraumes von einem Jahr nicht überschritten wird. Wenn zum Beispiel ein Sondervermögen einen VaR-Wert von 2,5% aufwiese, dann würde unter normalen Marktbedingungen der potenzielle Verlust des Sondervermögens mit einer Wahrscheinlichkeit von 99% nicht mehr als 2,5% des Wertes des Sondervermögens innerhalb von 10 Arbeitstagen betragen. Im Bericht wird die maximale, minimale und durchschnittliche Ausprägung dieser Kennzahl auf Basis einer Beobachtungszeitreihe von maximal einem Jahr oder ab Umstellungsdatum veröffentlicht. Der VaR-Wert des Sondervermögens darf das Zweifache des VaR-Werts des derivatefreien Vergleichsvermögens nicht übersteigen. Hierdurch wird das Marktrisiko des Sondervermögens klar limitiert.

Risikomodell (§ 37 Abs. 4 Satz 3 DerivateV i. V. m. § 10 DerivateV)

Varianz-Kovarianz Ansatz

Im Berichtszeitraum genutzter Umfang des Leverage:

Brutto-Methode

kleinster Leverage 88,72%

größter Leverage 99,44%

durchschnittlicher Leverage 94,95%

Commitment-Methode

kleinster Leverage 88,72%

größter Leverage 99,44%

durchschnittlicher Leverage 94,95%

Emittenten oder Garanten, deren Sicherheiten mehr als 20% des Wertes des Fonds ausgemacht haben (§ 37 Abs. 6 DerivateV):

Im Berichtszeitraum wiesen keine Sicherheiten eine erhöhte Emittentenkonzentration nach § 27 Abs. 7 Satz 4 DerivateV auf.

| Erträge aus Wertpapier-Darlehen- und -Pensionsgeschäften | EUR | 0,00 |

| Aufwendungen aus Wertpapier-Darlehen- und -Pensionsgeschäften | EUR | 0,00 |

| Umlaufende Anteile | STK | 1.283.622 |

| Anteilwert | EUR | 50,76 |

Angaben zu Bewertungsverfahren

Die Bewertung der Vermögensgegenstände erfolgt durch die Verwaltungsgesellschaft auf Grundlage der gesetzlichen Regelungen im Kapitalanlagegesetzbuch (§ 168) und der Kapitalanlage-Rechnungslegungs- und -Bewertungsverordnung (KARBV).

Aktien / aktienähnliche Genussscheine / Beteiligungen / Investmentanteile

Aktien und aktienähnliche Genussscheine werden grundsätzlich mit dem zuletzt verfügbaren Kurs ihrer Heimatbörse bewertet, sofern die Umsatzvolumina an einer anderen Börse mit gleicher Kursnotierungswährung nicht höher sind. Für Aktien, aktienähnliche Genussscheine und Unternehmensbeteiligungen, welche nicht an einer Börse oder an einem anderen organisierten Markt notiert oder gehandelt werden oder deren Börsenkurs den tatsächlichen Marktwert nicht angemessen widerspiegelt, werden die Verkehrswerte, z.B. Broker-Quotes, zugrunde gelegt, welche sich bei sorgfältiger Einschätzung nach geeigneten Bewertungsmodellen unter Berücksichtigung der aktuellen Marktgegebenheiten ergeben. Investmentanteile werden zum letzten festgestellten und erhältlichen Rücknahmepreis bewertet, sofern dieser aktuell und verlässlich ist. Exchange-traded funds (ETFs) werden mit dem zuletzt verfügbaren Kurs bewertet.

Renten / rentenähnliche Genussscheine / Zertifikate / Schuldscheindarlehen

Verzinsliche Wertpapiere, rentenähnliche Genussscheine, Zertifikate und Schuldscheindarlehen, welche nicht an einer Börse oder an einem anderen organisierten Markt notiert oder gehandelt werden oder deren Börsenkurs den tatsächlichen Marktwert nicht angemessen widerspiegelt, werden mittels externer Modellkurse, z.B. Broker-Quotes, bewertet. In begründeten Ausnahmefällen werden interne Modellkurse verwendet, die auf einer anerkannten und geeigneten Methodik beruhen.

Bankguthaben

Der Wert von Bankguthaben, Einlagenzertifikaten und ausstehenden Forderungen, Bardividenden und Zinsansprüchen entspricht grundsätzlich dem jeweiligen nominalen Betrag.

Derivate

Die Bewertung von Futures und Optionen, die an einer Börse oder an einem anderen organisierten Markt gehandelt werden, erfolgt grundsätzlich anhand des letzten verfügbaren handelbaren Kurses. Die Bewertung von Futures und Optionen, welche nicht an einer Börse oder an einem anderen organisierten Markt notiert oder gehandelt werden oder deren Börsenkurs den tatsächlichen Marktwert nicht angemessen widerspiegelt, erfolgt anhand von Fair Values, welche mittels marktgängiger Verfahren (z.B. Black-Scholes-Merton) ermittelt werden. Die Bewertung von Swaps erfolgt anhand von Fair Values, welche mittels marktgängiger Verfahren (z.B. Discounted-Cash-Flow-Verfahren) ermittelt werden. Devisentermingeschäfte werden nach der Forward Point Methode bewertet.

Sonstiges

Der Wert aller Vermögenswerte und Verbindlichkeiten, welche nicht in der Währung des Fonds geführt werden, wird in diese Währung zu den jeweiligen Devisenkursen (i.d.R. Reuters-Fixing) umgerechnet.

| Gesamtkostenquote (laufende Kosten) | 0,57% |

Die Gesamtkostenquote drückt sämtliche vom Sondervermögen im Jahresverlauf getragenen Kosten und Zahlungen (ohne Transaktionskosten) im Verhältnis zum durchschnittlichen Nettoinventarwert des Sondervermögens aus.

Für das Sondervermögen ist gemäß den Anlagebedingungen eine an die Kapitalverwaltungsgesellschaft abzuführende Pauschalgebühr von 0,15% p.a. vereinbart. Davon entfallen bis zu 0,15% p.a. auf Dritte (Prüfungskosten, Veröffentlichungskosten sowie Sonstige) und 0,00% p.a. auf die Verwahrstelle. Die Verwahrstellenvergütung in Höhe von derzeit 0,10% p.a. des Fondsvermögens ist nicht Teil der Pauschalgebühr.

Der Gesellschaft fließen keine Rückvergütungen der aus dem Fonds an die Verwahrstelle und an Dritte geleisteten Vergütungen und Aufwandserstattungen zu.

Die Gesellschaft gewährt an Vermittler, z.B. Kreditinstitute, wiederkehrend – meist jährlich – Vermittlungsentgelte als so genannte „Vermittlungsprovisionen“ bzw. „Vermittlungsfolgeprovisionen“.

Für den Erwerb und die Veräußerung der Investmentanteile sind keine Ausgabeaufschläge und keine Rücknahmeabschläge berechnet worden.

Für die Investmentanteile wurden von der verwaltenden Gesellschaft auf Basis des Zielfonds folgende Verwaltungsvergütungen in % p.a. erhoben:

| A.C.-Assenagon Cred.Select.ESG I | 0,70 |

| Amundi Fds-Pioneer US Bond Act. Nom. I Hgd Acc. | 0,10 |

| Catella European Residential | 0,60 |

| DNB Fund – High Yield Act.Nom. Instl A Acc. | 0,40 |

| DWS Invest-Asian Bonds IC | 0,40 |

| Focus Nordic Cities A | 0,60 |

| iShs DL Treas.Bd 1-3yr U.ETF Reg.Shares (Dist) | 0,18 |

| iShsIII-Gl.Infl.L.Gov.Bd U.ETF Reg.Shares | 0,23 |

| iShsVI-Gl.CorpBd EO H.U.ETF D Reg.Shares | 0,25 |

| LLB Semper Real Estate A | n.v. |

| Muz.F.-M.Enhan.yld Sh.-Term Fd Reg. Units Hgdg. | 0,50 |

| SEB ImmoInvest P | 0,65 |

| TMW Immobilien Weltfonds P | 0,75 |

| Weltzins-INVEST (I) | 0,50 |

Wesentliche sonstige Erträge

| Kick-Back-Zahlungen | EUR | 2.285,13 |

| Wesentliche sonstige Aufwendungen | ||

| BaFin-Bescheinigungen | EUR | 387,63 |

| Kostenpauschale | EUR | 97.579,15 |

| Rückzahlung Rückvergütung aus Zielfonds aus dem Vorjahr | EUR | 3,88 |

| Transaktionskosten im Geschäftsjahr gesamt | EUR | 5.135,15 |

Vergütungssystem der Kapitalverwaltungsgesellschaft

Die Deka Vermögensmanagement GmbH unterliegt den für Kapitalverwaltungsgesellschaften geltenden aufsichtsrechtlichen Vorgaben im Hinblick auf die Gestaltung ihrer Vergütungssysteme. Zudem gilt die für alle Unternehmen der Deka-Gruppe verbindliche Vergütungsrichtlinie, die gruppenweite Standards für die Ausgestaltung der Vergütungssysteme definiert. Sie enthält die Grundsätze zur Vergütung und die maßgeblichen Vergütungsparameter.

Das Vergütungssystem der Kapitalverwaltungsgesellschaft wird mindestens einmal jährlich durch einen unabhängigen Vergütungsausschuss, das „Managementkomitee Vergütung“ (MKV) der Deka-Gruppe, auf seine Angemessenheit und die Einhaltung aller aufsichtsrechtlichen Vorgaben zur Vergütung überprüft.

Vergütungskomponenten

Das Vergütungssystem der Deka Vermögensmanagement GmbH umfasst fixe und variable Vergütungselemente sowie Nebenleistungen.

Für die Mitarbeiter und Geschäftsführung der Deka Vermögensmanagement GmbH findet eine maximale Obergrenze für den Gesamtbetrag der variablen Vergütung in Höhe von 200 Prozent der fixen Vergütung Anwendung.

Weitere sonstige Zuwendungen im Sinne von Vergütung, wie z.B. Anlageerfolgsprämien, werden bei der Deka Vermögensmanagement GmbH nicht gewährt.

Bemessung des Bonuspools

Der Bonuspool leitet sich – unter Berücksichtigung der finanziellen Lage der Deka Vermögensmanagement GmbH – aus dem vom Konzernvorstand der DekaBank Deutsche Girozentrale nach Maßgabe von § 45 Abs. 2 Nr. 5a KWG festgelegten Bonuspool der Deka-Gruppe ab und kann nach pflichtgemäßem Ermessen auch reduziert oder gestrichen werden.

Bei der Bemessung der variablen Vergütung sind grundsätzlich der individuelle Erfolgsbeitrag des Mitarbeiters, der Erfolgsbeitrag der Organisationseinheit des Mitarbeiters, der Erfolgsbeitrag der Deka Vermögensmanagement GmbH bzw. die Wertentwicklung der von dieser verwalteten Investmentvermögen sowie der Gesamterfolg der Deka-Gruppe zu berücksichtigen. Zur Bemessung des individuellen Erfolgsbeitrags des Mitarbeiters werden sowohl quantitative als auch qualitative Kriterien verwendet, wie z.B. Qualifikationen, Kundenzufriedenheit. Negative Erfolgsbeiträge verringern die Höhe der variablen Vergütung. Die Erfolgsbeiträge werden anhand der Erfüllung von Zielvorgaben ermittelt.

Die Bemessung und Verteilung der Vergütung an die Mitarbeiter erfolgt durch die Geschäftsführung. Die Vergütung der Geschäftsführung wird durch den Aufsichtsrat festgelegt.

Variable Vergütung bei risikorelevanten Mitarbeitern

Die variable Vergütung der Geschäftsführung der Kapitalverwaltungsgesellschaft und von Mitarbeitern, deren Tätigkeiten einen wesentlichen Einfluss auf das Gesamtrisikoprofil der Kapitalverwaltungsgesellschaft und der von ihr verwalteten Investmentvermögen haben, sowie bestimmten weiteren Mitarbeitern (zusammen als „risikorelevante Mitarbeiter“) unterliegt folgenden Regelungen:

| ― |

Die variable Vergütung der risikorelevanten Mitarbeiter ist grundsätzlich erfolgsabhängig, d.h. ihre Höhe wird nach Maßgabe von individuellen Erfolgsbeiträgen des Mitarbeiters sowie den Erfolgsbeiträgen des Geschäftsbereichs und der Deka-Gruppe ermittelt. |

| ― |

Für die Geschäftsführung der Kapitalverwaltungsgesellschaft wird zwingend ein Anteil von 60 Prozent der variablen Vergütung über einen Zeitraum von bis zu fünf Jahren aufgeschoben. Bei risikorelevanten Mitarbeitern unterhalb der Geschäftsführungs-Ebene beträgt der aufgeschobene Anteil 40 Prozent der variablen Vergütung und wird über einen Zeitraum von mindestens drei Jahren aufgeschoben. |

| ― |

Jeweils 50 Prozent der sofort zahlbaren und der aufgeschobenen Vergütung werden in Form von Instrumenten gewährt, deren Wertentwicklung von der nachhaltigen Wertentwicklung der Kapitalverwaltungsgesellschaft und der Unternehmenswertentwicklung der Deka-Gruppe abhängt. Diese nachhaltigen Instrumente unterliegen nach Eintritt der Unverfallbarkeit einer Sperrfrist von einem Jahr. |

| ― |

Der aufgeschobene Anteil der Vergütung ist während der Wartezeit risikoabhängig, d.h. er kann im Fall von negativen Erfolgsbeiträgen des Mitarbeiters, der Kapitalverwaltungsgesellschaft bzw. der von dieser verwalteten Investmentvermögen oder der Deka-Gruppe gekürzt werden oder komplett entfallen. Jeweils am Ende eines Jahres der Wartezeit wird der aufgeschobene Vergütungsanteil anteilig unverfallbar. Der unverfallbar gewordene Baranteil wird zum jeweiligen Zahlungstermin ausgezahlt, die unverfallbar gewordenen nachhaltigen Instrumente werden erst nach Ablauf der Sperrfrist ausgezahlt. |

| ― |

Risikorelevante Mitarbeiter, deren variable Vergütung für das jeweilige Geschäftsjahr einen Schwellenwert von 75 TEUR nicht überschreitet, erhalten die variable Vergütung vollständig in Form einer Barleistung ausgezahlt. |

Überprüfung der Angemessenheit des Vergütungssystems

Die Überprüfung des Vergütungssystems gemäß den geltenden regulatorischen Vorgaben für das Geschäftsjahr 2020 fand im Rahmen der jährlichen zentralen und unabhängigen internen Angemessenheitsprüfung des MKV statt. Dabei konnte zusammenfassend festgestellt werden, dass die Grundsätze der Vergütungsrichtlinie und aufsichtsrechtlichen Vorgaben an Vergütungssysteme von Kapitalverwaltungsgesellschaften eingehalten wurden. Das Vergütungssystem der Deka Vermögensmanagement GmbH war im Geschäftsjahr 2020 angemessen ausgestaltet. Es konnten keine Unregelmäßigkeiten festgestellt werden.

| Gesamtsumme der im abgelaufenen Geschäftsjahr der Deka Vermögensmanagement GmbH* gezahlten Mitarbeitervergütung |

EUR | 10.688.246,66 |

| davon feste Vergütung | EUR | 9.014.758,69 |

| davon variable Vergütung | EUR | 1.673.487,97 |

| Zahl der Mitarbeiter der KVG | 106 | |

| Gesamtsumme der im abgelaufenen Geschäftsjahr der Deka Vermögensmanagement GmbH* gezahlten Vergütung an Risk Taker |

EUR | 1.038.696,90 |

| davon Geschäftsführer | EUR | 1.038.696,90 |

| davon andere Risk Taker | EUR | 0,00 |

* Mitarbeiterwechsel innerhalb der Deka-Gruppe werden einheitlich gemäß gruppenweitem Vergütungsbericht dargestellt.

Zusätzliche Informationspflichten nach § 300 Abs. 1 KAGB

Schwer zu liquidierende Vermögenswerte

Der Anteil der Vermögenswerte des Investmentvermögens, die schwer zu liquidieren sind und für die deshalb besondere Regelungen gelten beträgt 0%.

Wesentliche Änderungen am Liquiditätsmanagementsystem

Die Gesellschaft hat Verfahren zur Durchführung von Liquiditätsstresstests für die von ihr verwalteten Investmentvermögen im Einklang mit den ESMA Leitlinien 34-39-882 seit dem 30.09.2020 umgesetzt.

Grundzüge der Risikomanagement-Systeme

Die von der Gesellschaft eingesetzten Risikomanagement-Systeme beinhalten eine ständige Risikocontrolling-Funktion, welche die Erfassung, Messung, Steuerung und Überwachung aller wesentlichen Risiken, denen das Investmentvermögen ausgesetzt ist oder sein kann, umfasst. Als wesentliche Risiken werden dabei Marktrisiken, Adressenausfallrisiken, Liquiditätsrisiken sowie operationelle Risiken angesehen.

Als Marktrisiko wird das Verlustrisiko für ein Investmentvermögen verstanden, das aus Wertveränderungen der Vermögenswerte aufgrund von nachteiligen Änderungen von Marktpreisen resultiert. Die Messung und Erfassung des Marktpreisrisikos erfolgt im Regelfall durch die Ermittlung des Value-at-Risk (VaR) über die Vermögenswerte des Investmentvermögens. Bei der Ermittlung des Value-at-Risk kommen der Varianz-Kovarianz-Ansatz, die historische Simulation sowie die Monte-Carlo-Simulation zum Einsatz. Die ermittelten Werte sowie die eingesetzten Methoden werden regelmäßig mittels geeigneter Backtesting-Verfahren auf ihre Prognosegüte überprüft.

Sofern der qualifizierte Ansatz / VaR-Ansatz nicht zum Tragen kommt, erfolgt die Messung und Erfassung des Marktpreisrisikos auf Grundlage des einfachen Ansatzes / Commitment-Ansatzes. Dabei werden Positionen in derivativen Finanzinstrumenten in entsprechende Positionen in den zu Grunde liegenden Basiswerten umgerechnet. Die Summe aller einzelnen Anrechnungsbeträge / Commitments (absolute Werte) nach Aufrechnung eventueller Gegenpositionen (Netting) und Deckungsposten (Hedging) darf für Zwecke der Risikobegrenzung den Nettoinventarwert des Fonds nicht überschreiten.

Das Liquiditätsrisiko ist das Risiko, dass eine Position im Portfolio des Investmentvermögens nicht innerhalb hinreichend kurzer Zeit mit begrenzten Kosten veräußert, liquidiert oder geschlossen werden kann und dass dadurch die Erfüllung von Rückgabeverlangen der Anleger oder von sonstigen Zahlungsverpflichtungen beeinträchtigt wird. Die Liquidität des Investmentvermögens sowie seiner Vermögenswerte wird durch die von der Gesellschaft festgelegten Liquiditätsmessvorkehrungen regelmäßig erfasst. Die Vorkehrungen zur Liquiditätsmessung beinhalten die Betrachtung von sowohl quantitativen als auch qualitativen Informationen der Vermögenswerte des Investmentvermögens unter Berücksichtigung der jeweiligen Marktsituation.

Adressenausfallrisiken resultieren aus Emittenten- und Kontrahentenrisiken. Als Emittentenrisiko wird die Gefahr von Bonitätsverschlechterungen oder Ausfall eines Emittenten verstanden. Das Kontrahentenrisiko ist das Verlustrisiko für ein Investmentvermögen, das aus der Tatsache resultiert, dass die Gegenpartei eines Geschäfts bei der Abwicklung von Leistungsansprüchen ihren Verpflichtungen möglicherweise nicht nachkommen kann. Die Messung des Adressenausfallrisikos erfolgt auf Basis einer internen Bonitätseinstufung der Adressen. Dabei wird anhand einer Analyse quantitativer und qualitativer Faktoren die Bonität der Adressen in ein internes Ratingsystem überführt.

Operationelles Risiko ist das Verlustrisiko für ein Investmentvermögen, das aus unzureichenden internen Prozessen sowie aus menschlichem oder Systemversagen bei der Kapitalverwaltungsgesellschaft oder aus externen Ereignissen resultiert. Die Erfassung, Messung und Überwachung operationeller Risiken erfolgt auf Ebene der Gesellschaft.

Für die wesentlichen Risiken des Investmentvermögens werden zusätzlich regelmäßig Stresstests durchgeführt, welche die Auswirkungen aus potentiell möglichen Veränderungen der Marktbedingungen im Stressfall auf das Investmentvermögen untersuchen.

Zur Risikosteuerung hat die Gesellschaft für alle wesentlichen Risiken angemessene Risikolimits eingerichtet, denen Frühwarnstufen vorgeschaltet sind. Die Definition der Risikolimits erfolgt unter Berücksichtigung von gesetzlichen oder vertraglichen Vorgaben sowie im Einklang mit dem individuellen Risikoprofils des Investmentvermögens. Die Einhaltung der Risikolimits wird täglich überwacht. Für den Fall eines tatsächlichen oder zu erwartenden Überschreitens von Risikolimits existieren geeignete Informations- und Eskalationsmaßnahmen um Abhilfe im besten Interesse des Anlegers zu schaffen. Daneben erfolgt eine regelmäßige Berichterstattung gegenüber der Geschäftsleitung der Gesellschaft über den aktuellen Risikostand des Investmentvermögens sowie Überschreitungen von Risikolimits sowie den abgeleiteten Maßnahmen.

Die im Rahmen der Risikomanagement-Systeme eingesetzten Risikomessvorkehrungen, -prozesse und -verfahren sowie die Grundsätze für das Risikomanagement werden von der Gesellschaft regelmäßig auf Angemessenheit und Wirksamkeit überprüft.

Unterrichtung über das Risikoprofil des Investmentvermögens sowie Überschreiten von Risikolimits

Zum Berichtsstichtag wurden folgende Sensitivitäten gemessen:

Net Equity Delta: +51.153 EUR

Net Equity Delta beschreibt die Veränderung des Fondsvermögens bei einer Aktienkurskursänderung von +1%.

Net DV01: -29.808 EUR

Net DV01 beschreibt die Veränderung des Fondsvermögens bei einem Anstieg der Zinssätze um einen Basispunkt.

Net CS01: -20.185 EUR

Net CS01 beschreibt die Veränderung des Fondsvermögens bei einem Anstieg des Credit Spreads um einen Basispunkt.

Net Currency Delta: +77.813 EUR

Net Currency Delta beschreibt die Veränderung des Fondsvermögens bei einer Devisenkursänderung der zugrundeliegenden Fremdwährung (bzw. der zugrundeliegenden Fremdwährungen) von +1%.

Liquiditätsrisiken:

Der Anteil der liquiden Positionen am Fondsvermögen beträgt 93%. Als Grundlage dafür wird die im Rahmen des täglichen Liquiditätsrisikocontrollings ermittelte Liquiditätsquote als Durchschnitt über die letzten 20 Werte zum Berichtsstichtag herangezogen.

Der Ermittlung von liquiden und illiquiden Positionen liegt ein konservativer Ansatz zugrunde. Positionen werden dabei als potenziell illiquide beurteilt, wenn unter Stressbedingungen (Notwendigkeit eines adhoc-Verkaufs) damit zu rechnen ist, dass der aktuelle Bewertungskurs dieser Position bei der Veräußerung in signifikantem Umfang unterschritten wird. Potenzielle Illiquidität ist kein Indikator für eine grundsätzlich fehlende Handelbarkeit eines Instruments.

Im Rahmen der von der Gesellschaft durchgeführten Überwachung der wesentlichen Risiken gab es im Berichtszeitraum keine Überschreitungen von Risikolimits.

Zusätzliche Angaben gemäß der Verordnung (EU) 2015/2365 über die Transparenz von Wertpapierfinanzierungsgeschäften (Angaben pro Art des Wertpapierfinanzierungsgeschäfts/Total Return Swaps)

Das Sondervermögen hat im Berichtszeitraum keine Wertpapier-Darlehen-, Pensions- oder Total Return Swap-Geschäfte getätigt. Zusätzliche Angaben gemäß Verordnung (EU) 2015/2365 über die Transparenz von Wertpapierfinanzierungsgeschäften sind daher nicht erforderlich.

Angaben gemäß § 101 Abs. 2 Nr. 5 KAGB

Basierend auf dem Gesetz zur Umsetzung der zweiten Aktionärsrechterichtlinie (ARUG II) macht die Kapitalverwaltungsgesellschaft zu § 134c Abs. 4 AktG folgende Angaben:

Wesentliche mittel- bis langfristige Risiken

Informationen zu den wesentlichen allgemeinen mittel- bis langfristigen Risiken des Sondervermögens sind im Verkaufsprospekt unter dem Abschnitt „Risikohinweise“ aufgeführt. Für die konkreten wesentlichen Risiken im Geschäftsjahr verweisen wir auf den Tätigkeitsbericht.

Zusammensetzung des Portfolios, die Portfolioumsätze und die Portfolioumsatzkosten

Die Zusammensetzung des Portfolios und die Portfolioumsätze können der Vermögensaufstellung bzw. den Angaben zu den während des Berichtszeitraums abgeschlossenen Geschäften, soweit sie nicht mehr in der Vermögensaufstellung erscheinen, entnommen werden. Die Portfolioumsatzkosten werden im Anhang des vorliegenden Jahresberichts ausgewiesen (Transaktionskosten).

Berücksichtigung der mittel- bis langfristigen Entwicklung der Gesellschaft bei der Anlageentscheidung

Die Anlageziele und Anlagepolitik des Fonds werden im Tätigkeitsbericht dargestellt. Bei den Anlageentscheidungen werden die mittel- bis langfristigen Entwicklungen der Portfoliogesellschaften berücksichtigt. Dabei soll ein Einklang zwischen den Anlagezielen und Risiken sichergestellt werden.

Einsatz von Stimmrechtsberatern

Zum Einsatz von Stimmrechtsberatern informieren der Mitwirkungsbericht sowie der Stewardship Code der Kapitalverwaltungsgesellschaft. Die Dokumente stehen auf folgender Internetseite zur Verfügung: https://www.deka.de/privatkunden/deka-vermoegensmanagement-im-profil (Corporate Governance).

Handhabung der Wertpapierleihe und Umgang mit Interessenkonflikten im Rahmen der Mitwirkung in den Gesellschaften, insbesondere durch Ausübung von Aktionärsrechten

Auf inländischen Hauptversammlungen von börsennotierten Aktiengesellschaften übt die Kapitalverwaltungsgesellschaft das Stimmrecht entweder selbst oder über Stimmrechtsvertreter aus. Verliehene Aktien werden rechtzeitig an die Kapitalverwaltungsgesellschaft zurückübertragen, sodass diese das Stimmrecht auf Hauptversammlungen wahrnehmen kann. Für die in den Sondervermögen befindlichen ausländischen Aktien erfolgt die Ausübung des Stimmrechts insbesondere bei Gesellschaften, die im EURO STOXX 50® oder STOXX Europe 50® vertreten sind, sowie für US-amerikanische und japanische Gesellschaften mit signifikantem Bestand, falls diese Aktien zum Hauptversammlungstermin nicht verliehen sind. Zum Umgang mit Interessenkonflikten im Rahmen der Mitwirkung in den Gesellschaften informieren der Stewardship Code und der Mitwirkungsbericht der Kapitalverwaltungsgesellschaft. Die entsprechenden Dokumente stehen Ihnen auf folgender Internetseite zur Verfügung: https://www.deka.de/privatkunden/deka-vermoegensmanagement-im-profil (Corporate Governance).

Weitere zum Verständnis des Berichts erforderliche Angaben

Ermittlung Nettoveränderung der nicht realisierten Gewinne und Verluste:

Die Ermittlung der Nettoveränderung der nicht realisierten Gewinne und Verluste erfolgt dadurch, dass in jedem Berichtszeitraum die in den Anteilpreis einfließenden Wertansätze der im Bestand befindlichen Vermögensgegenstände mit den jeweiligen historischen Anschaffungskosten verglichen werden, die Höhe der positiven Differenzen in die Summe der nicht realisierten Gewinne einfließen, die Höhe der negativen Differenzen in die Summe der nicht realisierten Verluste einfließen und aus dem Vergleich der Summenpositionen zum Ende des Berichtszeitraumes mit den Summenpositionen zum Anfang des Berichtszeitraumes die Nettoveränderungen ermittelt werden.

Bei den unter der Kategorie „Nichtnotierte Wertpapiere“ ausgewiesenen unterjährigen Transaktionen kann es sich um börsengehandelte bzw. in den organisierten Markt einbezogene Wertpapiere handeln, deren Fälligkeit mittlerweile erreicht ist und die aus diesem Grund der Kategorie nichtnotierte Wertpapiere zugeordnet wurden.

Die Klassifizierung von Geldmarktinstrumenten erfolgt gemäß Einstufung des Informationsdienstleisters WM Datenservice und kann in Einzelfällen von der Definition in § 194 KAGB abweichen. Insofern können Vermögensgegenstände, die gemäß § 194 KAGB unter Geldmarktinstrumente fallen, in der Vermögensaufstellung außerhalb der Kategorie „Geldmarktpapiere“ ausgewiesen sein.

Frankfurt am Main, den 20. Dezember 2021

Deka Vermögensmanagement GmbH

Die Geschäftsführung

Vermerk des unabhängigen Abschlussprüfers.

An die Deka Vermögensmanagement GmbH, Frankfurt am Main

Prüfungsurteil

Wir haben den Jahresbericht des Sondervermögens Private Banking Premium Ertrag – bestehend aus dem Tätigkeitsbericht für das Geschäftsjahr vom 1. Oktober 2020 bis zum 30. September 2021, der Vermögensübersicht und der Vermögensaufstellung zum 30. September 2021, der Ertrags- und Aufwandsrechnung, der Verwendungsrechnung, der Entwicklungsrechnung für das Geschäftsjahr vom 1. Oktober 2020 bis zum 30. September 2021 sowie der vergleichenden Übersicht über die letzten drei Geschäftsjahre, der Aufstellung der während des Berichtszeitraums abgeschlossenen Geschäfte, soweit diese nicht mehr Gegenstand der Vermögensaufstellung sind, und dem Anhang – geprüft.

Nach unserer Beurteilung aufgrund der bei der Prüfung gewonnenen Erkenntnisse entspricht der beigefügte Jahresbericht in allen wesentlichen Belangen den Vorschriften des deutschen Kapitalanlagegesetzbuchs (KAGB) und den einschlägigen europäischen Verordnungen und ermöglicht es unter Beachtung dieser Vorschriften, sich ein umfassendes Bild der tatsächlichen Verhältnisse und Entwicklungen des Sondervermögens zu verschaffen.

Grundlage für das Prüfungsurteil

Wir haben unsere Prüfung des Jahresberichts in Übereinstimmung mit § 102 KAGB unter Beachtung der vom Institut der Wirtschaftsprüfer (IDW) festgestellten deutschen Grundsätze ordnungsmäßiger Abschlussprüfung durchgeführt. Unsere Verantwortung nach diesen Vorschriften und Grundsätzen ist im Abschnitt „Verantwortung des Abschlussprüfers für die Prüfung des Jahresberichts“ unseres Vermerks weitergehend beschrieben. Wir sind von der Deka Vermögensmanagement GmbH unabhängig in Übereinstimmung mit den deutschen handelsrechtlichen und berufsrechtlichen Vorschriften und haben unsere sonstigen deutschen Berufspflichten in Übereinstimmung mit diesen Anforderungen erfüllt. Wir sind der Auffassung, dass die von uns erlangten Prüfungsnachweise ausreichend und geeignet sind, um als Grundlage für unser Prüfungsurteil zum Jahresbericht zu dienen.

Sonstige Informationen

Die gesetzlichen Vertreter sind für die sonstigen Informationen verantwortlich. Die sonstigen Informationen umfassen die übrigen Darstellungen und Ausführungen zum Sondervermögen im Gesamtdokument Jahresbericht, mit Ausnahme der im Prüfungsurteil genannten Bestandteile des geprüften Jahresberichts sowie unseres Vermerks.

Unser Prüfungsurteil zum Jahresbericht erstreckt sich nicht auf die sonstigen Informationen, und dementsprechend geben wir weder ein Prüfungsurteil noch irgendeine andere Form von Prüfungsschlussfolgerung hierzu ab.

Im Zusammenhang mit unserer Prüfung haben wir die Verantwortung, die sonstigen Informationen zu lesen und dabei zu würdigen, ob die sonstigen Informationen

| ― |

wesentliche Unstimmigkeiten zum Jahresbericht oder unseren bei der Prüfung erlangten Kenntnissen aufweisen oder |

| ― |

anderweitig wesentlich falsch dargestellt erscheinen. |

Verantwortung der gesetzlichen Vertreter für den Jahresbericht