Das ausgewiesene Ergebnis des Geschäftsjahres in dieser Bilanz gibt sicherlich nicht nur uns zu denken. Erschreckend aus Anlegersicht, so kann man diese Bilanz dann auch nennen.

fairvesta Mercatus IX GmbH & Co. KG

Tübingen

Jahresabschluss zum Geschäftsjahr vom 01.01.2017 bis zum 31.12.2017

Jahresbericht der fairvesta Mercatus IX GmbH & Co. KG zum 31. Dezember 2017

Bilanz zum 31. Dezember 2017

fairvesta Mercatus IX GmbH & Co. KG

A. Aktiva

| 31.12.2017 | 31.12.2016 | |||

| € | T€ | |||

| Investmentanlagevermögen | ||||

| A. Aktiva | ||||

| I. Sachanlagen | 56.630.000,00 | 68.948 | ||

| 2. Anschaffungsnebenkosten | 1.895.245,00 | 648 | ||

| 3. Barmittel und Barmitteläquivalente | ||||

| a ) Täglich verfügbare Bankguthaben | 48.051.652,95 | 47.909 | ||

| 4. Forderungen | ||||

| a ) Forderungen aus der Bewirtschaftung | 78.340,83 | 56 | ||

| b ) Andere Forderungen | 790,97 | 79.131,80 | 1 | 57 |

| 5. Sonstige Vermögensgegenstände | 157.395,36 | 233 | ||

| 6. Aktive Rechnungsabgrenzungsposten | 143,68 | 1 | ||

| 106.813.568,79 | 117.796 | |||

|

B. Passiva |

||||

| 1. Rückstellungen | 807.200,00 | 657 | ||

| 2. Verbindlichkeiten aus Lieferungen und Leistungen | ||||

| a ) aus anderen Lieferungen und Leistungen | 144.065,97 | 443 | ||

| b ) aus der Rücknahme von Anteilen | 6.564.443,90 | 6.708.509,87 | 4.913 | 5.356 |

| 3. Sonstige Verbindlichkeiten | ||||

| a ) gegenüber Gesellschaftern | 1.110,91 | 0 | ||

| b ) Andere | 109.346,11 | 110.457,02 | 22 | 22 |

| 5. Eigenkapital | ||||

| a ) Kapitalanteile bzw. gezeichnetes Kapital | 84.210.416,00 | 87.404 | ||

| b ) Kapitalrücklage | 5.885.992,62 | 5.886 | ||

| c) Nicht realisierte Gewinne /Verluste aus der Neubewertung | 2.879.833,16 | 10.417 | ||

| d ) Realisiertes Ergebnis des Geschäftsjahres | 6.211.160,12 | 99.187.401,90 | 8.055 | 111.762 |

| 106.813.568,79 | 117.796 |

Gewinn- und Verlustrechnung für die Zeit vom 1. Januar bis 31. Dezember 2017

fairvesta Mercatus IX GmbH & Co. KG

| 2017 | 2016 | |||

| GuV | € | T€ | ||

| Investmenttätigkeit | ||||

| 1. Erträge | ||||

| a) Erträge aus Sachwerten | 6.846.571,00 | 8.990 | ||

| b) Zinsen und ähnliche Erträge | 296.756,58 | 0 | ||

| c) Sonstige betriebliche Erträge | 624.876,54 | 62 | ||

| Summe der Erträge | 7.768.204,12 | 9.052 | ||

| 2. Aufwendungen | ||||

| a) Bewirtschaftungskosten | 1.315.981,69 | 2.319 | ||

| b) Verwaltungsvergütung | 2.860.262,81 | 3.339 | ||

| c) Verwahrstellenvergütung | 41.498,76 | 46 | ||

| d) Prüfungs- und Veröffentlichungskosten | 13.775,00 | 14 | ||

| e) Sonstige Aufwendungen | 1.452.170,90 | 949 | ||

| Summe der Aufwendungen | 5.683.689,16 | 6.667 | ||

| 3. Ordentlicher Nettoertrag | 2.084.514,96 | 2.386 | ||

| 4. Veräußerungsgeschäfte | ||||

| a) Realisierte Gewinne | 4.126.645,16 | 5.669 | ||

| b) Realisierte Verluste | — | — | ||

| Ergebnis aus Veräußerungsgeschäften | 4.126.645,16 | 5.669 | ||

| 5. Realisiertes Ergebnis des Geschäftsjahres | 6.211.160,12 | 8.055 | ||

| 6. Zeitwertänderung | ||||

| a) Erträge aus der Neubewertung | 1.125.834,58 | 741 | ||

| b) Aufwendungen aus der Neubewertung 1 | 8.639.900,92 | 18.223 | ||

| c) Abschreibungen Anschaffungsnebenkosten | 650.597,39 | 313 | ||

| Summe des nicht realisierten Ergebnisses | ||||

| des Geschäftsjahres | -8.164.663,73 | -17.795 | ||

| 7. Ergebnis des Geschäftsjahres | -1.953.503,61 | -9.740 |

1 Summe der Änderungen der HGB Werte ohne Anschaffungsnebenkosten zum Vorjahr und der Summe der Änderungen der Verkehrswerte zum Vorjahr.

Anhang für das Geschäftsjahr vom 1. Januar 2017 bis zum 31. Dezember 2017

fairvesta Mercatus IX GmbH & Co. KG

1. Allgemeine Angaben

Der Jahresabschluss der fairvesta Mercatus IX GmbH & Co. KG für das Geschäftsjahr vom 1. Januar 2017 bis zum 31. Dezember 2017 wurde nach den Vorschriften des Kapitalanlagegesetzbuchs (KAGB), der Kapitalanlage-Rechnungslegungs- und Bewertungsverordnung (KARBV) und den für Investmentkommanditgesellschaften geltenden Regelungen des Handelsgesetzbuches (HGB) erstellt.

Bei der fairvesta Mercatus IX GmbH & Co. KG handelt es sich um eine extern verwaltete Investmentkommanditgesellschaft. Sie verfügt über kein eigenes Betriebsvermögen. Sämtliche Vermögensgegenstände und Schulden sind dem Investmentvermögen zugeordnet. Entsprechend wurden für sämtliche Vermögensgegenstände und Schulden die Bilanzierungs- und Bewertungsvorschriften gem. § 135 KAGB angewendet.

Die Bilanz der fairvesta Mercatus IX GmbH & Co. KG wurde in Staffelform aufgestellt. Die Gliederung und der Ausweis von Vermögensgegenständen und Schulden sowie der Aufwendungen und Erträge der Gewinn- und Verlustrechnung erfolgt entsprechend den Vorschriften des § 101 KAGB und den anzuwendenden allgemeinen Regelungen des HGB. Die Gliederung der Bilanz (in Staffelform) und der Gewinn- und Verlustrechnung erfolgt gemäß den Vorgaben des § 135 Abs. 3 KAGB i.V.m. der KARBV.

2. Bilanzierungs- und Bewertungsgrundsätze

Die Bewertung der Immobilien erfolgt im Jahr der Anschaffung entsprechend § 271 Abs. 1 Nr. 1 KAGB mit dem Kaufpreis des Vermögensgegenstandes und nicht mit dem festgestellten Verkehrswert bei Ankauf. Somit werden im Jahr der Anschaffung keine stillen Reserven (Differenz zwischen Kaufpreis und aktuellem Verkehrswert) dieser Vermögensgegenstände ausgewiesen.

Im Jahresabschluss des Jahres, das auf die Anschaffung folgt, erfolgt die Bewertung gemäß § 30 KARBV mit dem Verkehrswert. Die Verkehrswertermittlung erfolgt als Ertragswertermittlung gemäß § 271 KAGB i.V.m. § 169 KAGB in Form von Bewertungsgutachten durch gemäß § 216 Abs. 2 KAGB bestellte externe Bewerter. Die Bewertungen erfolgen spätestens nach Ablauf der Frist des § 271 Abs. 1 Nr. 1 KAGB entsprechend der Vorschriften des § 272 Abs. 1 KAGB mindestens einmal jährlich.

Die Verkehrswertgutachten beinhalten die Vermietungssituation zum 31.12.2017. Bereits abgeschlossene Neuvermietungen im neuen Geschäftsjahr bzw. Vermietungsanbahnungen werden bei der Ermittlung der Verkehrswerte nicht berücksichtigt.

Die Bewertung der Anschaffungsnebenkosten erfolgt gem. § 30 Abs. 2 Nr. 1 KARBV mit den angefallenen Kosten (Wertansatz gem. § 255 Abs. 1 HGB). Diese wurden bisher bei den Bilanzwerten der Immobilien hinzu aktiviert. Gemäß § 271 Abs. 1 Nr. 2 KAGB sind Anschaffungsnebenkosten für Immobilien, deren Nutzen- und Lastenübergang bei Erwerb nach dem 22.07.2014 liegt, gesondert auszuweisen und aufgrund der vorgesehenen Haltedauer über fünf Jahre abzuschreiben.

Bankguthaben werden zu Nominalwerten angesetzt.

Forderungen und sonstige Vermögensgegenstände werden zum Nominalwert angesetzt. Einzelwertberichtigungen auf Forderungen werden aus Vorsichtsgründen auf alle Forderungen aus der Bewirtschaftung und auf noch ausstehende Erträge aus Sachwerten in Höhe des geschätzten Ausfallrisikos vorgenommen.

Die Rückstellungen erfassen alle erkennbaren Risiken und ungewisse Verbindlichkeiten und sind mit dem Erfüllungsbetrag bewertet, der nach vernünftiger kaufmännischer Beurteilung notwendig ist.

Verbindlichkeiten aus Lieferungen und Leistungen werden mit ihrem Erfüllungsbetrag bilanziert.

3. Erläuterungen zur Bilanz

Das Investmentanlagevermögen entspricht den Vorgaben des § 21 KARBV. Gemäß den Anlagebedingungen handelt es sich bei diesem Fonds um Investmentumlaufvermögen.

Bei Sachwerten (Immobilien), die vor dem 22. Juli 2014 für die fairvesta Mercatus IX GmbH & Co. KG angeschafft wurden, werden die Anschaffungsnebenkosten nicht gemäß § 271 Abs. 1 Nr. 2 KAGB gesondert ausgewiesen, sondern sind zusammen mit der jeweiligen Immobilie aktiviert.

Demgemäß sind die ausgewiesenen Anschaffungsnebenkosten im Zusammenhang mit Immobilien angefallen, bei denen der Übergang von Nutzen und Lasten nach dem 22. Juli 2014 erfolgte.

In den Sachanlagen sind Immobilien mit T€ 56.630 (Vorjahr T€ 68.948) beinhaltet.

Die Bankguthaben umfassen täglich fällige Geldbestände bei den Verwahrstellen.

Sowohl die Forderungen als auch die Verbindlichkeiten sind, mit Ausnahme der Kautionen, innerhalb eines Jahres fällig.

Die Zusammensetzung des Immobilienvermögens der Gesellschaft ergibt sich aus der Vermögensaufstellung in Abschnitt 8 des Anhangs.

Zum Bilanzstichtag 31.12.2017 ergab sich ein Net Asset Value (NAV) von € 99.187.401,90 (Vorjahr T€ 111.762).

4. Erläuterungen zur Gewinn- und Verlustrechnung

Insgesamt konnte die Gesellschaft Erträge in Höhe von T€ 7.768 (Vorjahr T€ 9.052) vereinnahmen. Die Erträge setzen sich im Wesentlichen aus Erträgen aus Sachwerten (Mieteinnahmen) in Höhe von T€ 6.847 (Vorjahr T€ 8.990), Zinsen und ähnlichen Erträgen in Höhe von T€ 297 (Vorjahr T€ 0) und sonstigen betrieblichen Erträgen in Höhe von T€ 625 (Vorjahr T€ 62) zusammen.

Die Aufwendungen betreffen im Wesentlichen die Verwaltungsvergütung in Höhe von T€ 2.860 (Vorjahr T€ 3.339), Bewirtschaftungskosten der Immobilien in Höhe von T€ 1.316 (Vorjahr T€ 2.319), die Verwahrstellenvergütung in Höhe von T€ 41 (Vorjahr T€ 46), Prüfungs- und Veröffentlichungskosten in Höhe von T€ 14 (Vorjahr T€ 14) und sonstige Aufwendungen in Höhe von T€ 1.452 (Vorjahr T€ 949). Die sonstigen Aufwendungen beinhalten vor allem Gewerbesteuer in Höhe von T€ 257, nicht abzugsfähige Vorsteuer in Höhe von T€ 640, Treuhand- und Geschäftsführungsvergütungen in Höhe von T€ 134 und Rechts- und Beratungskosten in Höhe von T€ 121.

Gewinne durch die Veräußerung von Immobilien fielen im Geschäftsjahr in Höhe von T€ 4.127 (Vorjahr T€ 5.669) an.

Das nicht realisierte Ergebnis des Geschäftsjahres in Höhe von T€ -8.165 (Vorjahr T€ -17.775) beinhaltet Erträge aus der Neubewertung in Höhe von T€ 1.126 (Vorjahr T€ 741), Aufwendungen aus der Neubewertung in Höhe von T€ 8.640 (Vorjahr T€ 18.223) sowie Abschreibungen auf die Anschaffungsnebenkosten in Höhe von T€ 651 (Vorjahr T€ 313).

In Summe ergeben sich nicht realisierte Gewinne aus der Neubewertung in Höhe von T€ 2.880 (Vorjahr T€ 10.417).

5. Angaben zu den Mitgliedern der Geschäftsführung

Während des abgelaufenen Geschäftsjahres wurden die Geschäfte des Unternehmens – unverändert – von der alleinvertretungsberechtigten Geschäftsführerin fairvesta Geschäftsführungsgesellschaft mbH, Tübingen geführt.

6. Vergleichende Übersicht über die letzten drei Geschäftsjahre

| Geschäftsjahr | Fondsvermögen am Ende des Geschäftsjahres | Wert pro Anteil |

| 2017 | € 99.187.401,90 | 93% |

| 2016 | € 111.761.618,63 | 99% |

| 2015 | € 128.647.159,54 | 109% |

| 2014 | € 120.723.098,76 | 103% |

In der Platzierungs- und Investitionsphase werden Immobilien im Jahr der Anschaffung mit dem Anschaffungspreis und nicht mit dem Verkehrswert berücksichtigt (siehe auch Bilanzierungs- und Bewertungsgrundsätze in Abschnitt 2 des Anhangs).

Bei dem Wert pro Anteil ist zu berücksichtigen, dass ein Teil der Anleger jährlich eine Auszahlung i.H.v. 6,5 % erhalten hat, während sich bei den Anlegern ohne jährliche Auszahlungen das virtuelle Kapitalkonto um 6,5 % erhöht. Der exakte Wert der persönlichen Beteiligung kann dem persönlichen Kontoauszug und dessen Erläuterungen entnommen werden.

7. Stand „Virtuelles Kapitalkonto“ aller Beteiligten der fairvesta Mercatus IX GmbH & Co. KG zum 31.12.2017

Gesamtanteile: € 134.856.533,01, hiervon eingezahlt: € 106.374.479,94.

Bei Nichtauszahlung der jährlich möglichen gewinnunabhängigen Entnahme erhöht sich der Stand des virtuellen Kapitalkontos um 6,5 % der Kommanditeinlage ohne Agio und erhöht damit die Summe der Gesamtanteile in Form einer internen Gutschrift.

8. Vermögensaufstellung gem. § 10 Abs. 1 KARBV

I. Immobilien

| Kenngröße | Kennzahl |

| Anzahl Objekte | 23 |

| VKW Stand 31.12.2017 | 56.630.000,00 € |

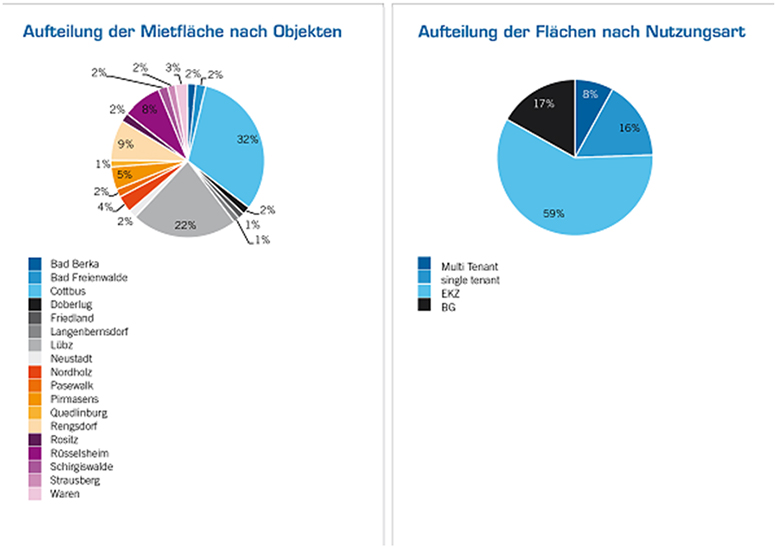

| Summe Grundstücksgröße | 196.498 m 2 |

| Summe Mietfläche | 81.062 m 2 |

| Leerstandsfläche | 4.919 m 2 |

| Durchschn. WALT* in Jahren | 4,00 |

| Fremdfinanzierungsquote | 0,0 % |

*Der WALT (weighted average lease term) gibt die durchschnittliche Restlaufzeit in Jahren aller Mietverträge des Objektes an, gewichtet nach den jeweiligen Nettokaltmieten der Mieter.

Immobilienbestand 31.12.2017

| Objekt | Objekt Art | Baujahr/ Umbaujahr | JNKM 31.12.2017 | WALT |

| in € | ||||

| Altenburg | EKZ | 2004 | – | – |

| Apolda | EKZ | 2004 | – | – |

| Bad Berka | EKZ | 2002 | 42.532,81 | 8,8 |

| Bad Freienwalde | EKZ | 1994 | 40.500,00 | 4,6 |

| Bad Kleinen *** | EKZ | 1993 | 86.218,80 | – |

| Blankenstein *** | EKZ | 2003 | 110.904,00 | – |

| Burhave/ Butjadingen | EKZ | 2001 | – | – |

| Cottbus | Handel | 1968/1998 | 349.999,98 | 8 |

| Chemnitz | EKZ | 2004 | – | – |

| Doberlug-Kirchhain | EKZ | 2005 | 139.306,20 | 2,6 |

| Elbingerode *** | EKZ | 2002 | 116.316,72 | – |

| Friedland | EKZ | 1992 | 93.588,12 | 1,5 |

| Grimma-Hohnstädt | EKZ | 1997/2007 | – | – |

| Hillerse | EKZ | 2002 | – | – |

| Kirchberg *** | EKZ | 2004 | 403.365,21 | – |

| Langenbernsdorf | EKZ | 2003 | 81.626,88 | 5,4 |

| Limbach-Oberfrohna | EKZ | 2002 | – | – |

| Lübz | EKZ | 1993 | 871.972,84 | 4,9 |

| Lützen | EKZ | 2004 | – | – |

| Neustadt | EKZ | 1997 | 79.200,00 | 2,9 |

| Nordholz | EKZ | 2002 | 295.823,64 | 4,8 |

| Oderberg | EKZ | 1997 | – | – |

| Pasewalk | EKZ | 1993 | 48.056,00 | 0,8 |

| Pirmasens | EKZ | 1964 | 74.750,00 | 5,1 |

| Quedlinburg | EKZ | 2003 | 113.520,00 | 0,8 |

| Rengsdorf | BG | 2004 | 623.046,36 | 14,4 |

| Rositz | EKZ | 1992 | 64.453,32 | 2,1 |

| Rüsselsheim | WGH | 2001 | 393.980,42 | 1,3 |

| Schirgiswalde | EKZ | 1994 | 50.706,72 | 1,2 |

| Strausberg | EKZ | 1999 | 113.942,93 | 0,3 |

| Tarmstedt | EKZ | 2004 | – | – |

| Teisnach | EKZ | 2003 | – | – |

| Thaleischweiler | EKZ | 2001 | – | – |

| Wanzleben *** | EKZ | 2001 | 107.889,48 | – |

| Waren | EKZ | 1995 | 134.472,80 | 2,5 |

| Wittmund | EKZ | 2002 | – | – |

| Wriezen | EKZ | 1996 | – | – |

| 4.436.173,23 |

| Objekt | Vermietungs- fläche in m² | Grundstück in m² | Leerstand in m² | Nutzungs- ausfall- entgelt- quote | Höhe der geplanten Entwicklungs- Maßnahmen während der geplanten Haltedauer |

| in € | |||||

| Altenburg | – | – | – | – | – |

| Apolda | – | – | – | – | – |

| Bad Berka | 1.253,00 | 3.938,00 | 137,83 | 31% | 6.000,00 |

| Bad Freienwalde | 1.495,00 | 6.501,00 | 0 | 25% | 6.000,00 |

| Bad Kleinen *** | 1.816,00 | 5.347,00 | 270 | – | – |

| Blankenstein *** | 1.321,00 | 6.289,00 | 0 | – | – |

| Burhave/ Butjadingen | – | – | – | – | – |

| Cottbus | 22.951,00 | 13.752,00 | 0 | 50% | 69.000,00 |

| Chemnitz | – | – | – | – | – |

| Doberlug-Kirchhain | 1.194,00 | 7.517,00 | 0 | 8% | 155.280,00 |

| Elbingerode *** | 1.118,00 | 5.034,00 | 0 | – | – |

| Friedland | 937 | 6.074,00 | 0 | 0% | 100.748,00 |

| Grimma-Hohnstädt | – | – | – | – | – |

| Hillerse | – | – | – | – | – |

| Kirchberg *** | 3.801,24 | 12.353,00 | 108 | – | – |

| Langenbernsdorf | 908,89 | 5.000,00 | 0 | 19% | 5.000,00 |

| Limbach-Oberfrohna | – | – | – | – | – |

| Lübz | 16.004,41 | 54.434,00 | 2.720,75 | 6% | 4.280.599,00 |

| Lützen | – | – | – | – | – |

| Neustadt | 1.241,00 | 8.854,00 | 0 | 4% | 7.000,00 |

| Nordholz | 2.518,00 | 11.724,00 | 0 | 3% | 15.000,00 |

| Oderberg | – | – | – | – | – |

| Pasewalk | 1.222,40 | 3.986,00 | 195,58 | 0% | 4.000,00 |

| Pirmasens | 3.428,00 | 3.199,00 | 0 | 46% | 557.000,00 |

| Quedlinburg | 1.000,00 | 4.982,00 | 0 | 0% | 4.000,00 |

| Rengsdorf | 6.152,00 | 11.801,00 | 0 | 0% | 90.000,00 |

| Rositz | 1.294,00 | 3.454,00 | 168,22 | 0% | 124.700,00 |

| Rüsselsheim | 5.912,19 | 4.921,00 | 0 | 48% | 657.142,00 |

| Schirgiswalde | 1.407,50 | 3.933,00 | 1.041,55 | 0% | 103.000,00 |

| Strausberg | 1.168,00 | 4.234,00 | 70,08 | 0% | 106.500,00 |

| Tarmstedt | – | – | – | – | – |

| Teisnach | – | – | – | – | – |

| Thaleischweiler | – | – | – | – | – |

| Wanzleben *** | 1.037,00 | 4.106,00 | 0 | – | – |

| Waren | 1.881,88 | 5.065,00 | 207,01 | 0% | 27.176,00 |

| Wittmund | – | – | – | – | – |

| Wriezen | – | – | – | – | – |

| 81.061,51 | 196.498,00 | 4.919,02 | 15% | 6.318.145,00 |

| Objekt | Erläuterung | Kaufdatum Urkunde | Summe der ANK nach KAGB | Verkehrswert/ Bilanzwert Objekt nach KAGB 31.12.2016 | ANK nach KAGB 31.12.2016 |

| in € | in € | in € | |||

| Altenburg | – | 15.12.2012 | – | 1.120.000,00 | -** |

| Apolda | – | 15.12.2012 | – | 1.100.000,00 | -** |

| Bad Berka | Instandhaltung | 19.12.2013 | – | 240.000,00 | -** |

| Bad Freienwalde | Instandhaltung | 27.09.2012 | – | 510.000,00 | -** |

| Bad Kleinen *** | – | 26.09.2013 | – | 900.000,00 | -** |

| Blankenstein *** | – | 19.12.2013 | – | 1.320.000,00 | -** |

| Burhave/ Butjadingen | – | 15.12.2012 | – | 1.000.000,00 | -** |

| Cottbus | Instandhaltung | 10.05.2017 | 7.696,83 | – | 0 |

| Chemnitz | – | 19.12.2013 | – | 2.500.000,00 | -** |

| Doberlug-Kirchhain | Instandhaltung + Entwicklungsmaßnahmen | 21.12.2016 | 138.248,00 | – | 6.910,50 |

| Elbingerode *** | – | 15.12.2012 | – | 1.240.000,00 | -** |

| Friedland | Instandhaltung + Entwicklungsmaßnahmen | 27.09.2012 | – | 930.000,00 | -** |

| Grimma-Hohnstädt | – | 17.07.2014 | 526.084,25 | 9.560.000,00 | 290.682,55 |

| Hillerse | – | 15.12.2012 | – | 910.000,00 | -** |

| Kirchberg *** | – | 02.10.2012 | – | 4.150.000,00 | -** |

| Langenbernsdorf | Instandhaltung | 19.12.2013 | – | 1.050.000,00 | -** |

| Limbach-Oberfrohna | – | 19.12.2013 | – | 2.000.000,00 | -** |

| Lübz | Umbau EKZ | 17.07.2014 | 555.691,06 | 10.800.000,00 | 305.897,00 |

| Lützen | – | 19.12.2013 | – | 1.150.000,00 | -** |

| Neustadt | Instandhaltung | 27.09.2012 | – | 750.000,00 | -** |

| Nordholz | Instandhaltung | 15.12.2012 | – | 2.400.000,00 | -** |

| Oderberg | – | 26.09.2013 | – | 1.705.000,00 | -** |

| Pasewalk | Instandhaltung | 26.09.2013 | – | 370.000,00 | -** |

| Pirmasens | Instandhaltung und Instandsetzung | 15.05.2017 | 105.839,51 | – | 0 |

| Quedlinburg | Instandhaltung | 13.12.2012 | – | 1.080.000,00 | -** |

| Rengsdorf | Instandhaltung und Instandsetzung | 12.07.2012 | – | 7.000.000,00 | -** |

| Rositz | Instandhaltung und Instandsetzung + Entwicklungsmaßnahmen | 26.09.2013 | – | 460.000,00 | -** |

| Rüsselsheim | Instandhaltung und Instandsetzung + Entwicklungsmaßnahmen | 15.05.2017 | 890.527,00 | – | 0 |

| Schirgiswalde | Instandhaltung und Instandsetzung | 26.09.2013 | – | 430.000,00 | -** |

| Strausberg | Instandhaltung + Entwicklungsmaßnahmen | 26.09.2013 | – | 1.020.000,00 | -** |

| Tarmstedt | – | 15.12.2012 | – | 2.360.000,00 | -** |

| Teisnach | – | 15.12.2012 | – | 1.400.000,00 | -** |

| Thaleischweiler | – | 15.12.2012 | – | 1.800.000,00 | -** |

| Wanzleben *** | – | 13.12.2012 | – | 1.150.000,00 | -** |

| Waren | Instandhaltung + Entwicklungsmaßnahmen | 22.09.2014 | 74.943,00 | 1.600.000,00 | 44.965,00 |

| Wittmund | – | 15.12.2012 | – | 1.180.000,00 | -** |

| Wriezen | – | 26.09.2013 | – | 1.643.500,00 | -** |

| 2.299.029,65 | 66.828.500,00 | 648.455,05 |

| Objekt | Zugänge Objekte (Verkehrswert nach KAGB) | Zugänge ANK | Abgänge Objekte (Verkehrswert nach KAGB) |

| in € | in € | in € | |

| Altenburg | – | – | 1.120.000,00 |

| Apolda | – | – | 1.100.000,00 |

| Bad Berka | – | – | – |

| Bad Freienwalde | – | – | – |

| Bad Kleinen *** | – | – | – |

| Blankenstein *** | – | – | – |

| Burhave/ Butjadingen | – | – | 1.000.000,00 |

| Cottbus | 7.575.000,00 | 769.683,33 | – |

| Chemnitz | – | – | 2.500.000,00 |

| Doberlug-Kirchhain | 1.370.000,00 | 131.337,50 | – |

| Elbingerode *** | – | – | – |

| Friedland | – | – | – |

| Grimma-Hohnstädt | – | – | 9.560.000,00 |

| Hillerse | – | – | 910.000,00 |

| Kirchberg *** | – | – | – |

| Langenbernsdorf | – | – | – |

| Limbach-Oberfrohna | – | – | 2.000.000,00 |

| Lübz | – | – | – |

| Lützen | – | – | 1.150.000,00 |

| Neustadt | – | – | – |

| Nordholz | – | – | – |

| Oderberg | – | – | 1.705.000,00 |

| Pasewalk | – | – | – |

| Pirmasens | 1.200.000,00 | 105.839,51 | – |

| Quedlinburg | – | – | – |

| Rengsdorf | – | – | – |

| Rositz | – | – | – |

| Rüsselsheim | 9.380.000,00 | 890.527,00 | – |

| Schirgiswalde | – | – | – |

| Strausberg | – | – | – |

| Tarmstedt | – | – | 2.360.000,00 |

| Teisnach | – | – | 1.400.000,00 |

| Thaleischweiler | – | – | 1.800.000,00 |

| Wanzleben *** | – | – | – |

| Waren | – | – | – |

| Wittmund | – | – | 1.180.000,00 |

| Wriezen | – | – | 1.643.500,00 |

| 19.525.000,00 | 1.897.387,34 | 29.428.500,00 |

| Objekt | Zeitwertänderungen* | Abschreibungen ANK | Verkehrswert/ Bilanzwert Objekt nach KAGB 31.12.2017 | ANK nach KAGB 31.12.2017 |

| in € | in € | in € | in € | |

| Altenburg | -50.604,41 | – | – | -** |

| Apolda | -53.126,80 | – | – | -** |

| Bad Berka | 335.163,49 | – | 620.000,00 | -** |

| Bad Freienwalde | -40.000,00 | – | 470.000,00 | -** |

| Bad Kleinen *** | -50.000,00 | – | 850.000,00 | -** |

| Blankenstein *** | -295.000,00 | – | 1.025.000,00 | -** |

| Burhave/ Butjadingen | -126.891,66 | – | – | -** |

| Cottbus | 95.789,44 | 89.797,33 | 7.575.000,00 | 679.886,00 |

| Chemnitz | -593.455,70 | – | – | -** |

| Doberlug-Kirchhain | 17.205,39 | 27.650,00 | 1.370.000,00 | 110.598,00 |

| Elbingerode *** | 90.000,00 | – | 1.330.000,00 | -** |

| Friedland | 0 | – | 930.000,00 | -** |

| Grimma-Hohnstädt | -2.013.106,56 | 290.682,55 | – | 0 |

| Hillerse | -51.530,27 | – | – | -** |

| Kirchberg *** | -550.000,00 | – | 3.600.000,00 | -** |

| Langenbernsdorf | -30.000,00 | – | 1.020.000,00 | -** |

| Limbach-Oberfrohna | -363.011,30 | – | – | -** |

| Lübz | -1.109.875,98 | 111.235,00 | 11.810.000,00 | 194.662,00 |

| Lützen | -216.783,66 | – | – | -** |

| Neustadt | 25.278,64 | – | 740.000,00 | -** |

| Nordholz | -318.741,17 | – | 1.970.000,00 | -** |

| Oderberg | -121.240,85 | – | – | -** |

| Pasewalk | 140.000,00 | – | 510.000,00 | -** |

| Pirmasens | 13.172,05 | 12.348,51 | 1.200.000,00 | 93.491,00 |

| Quedlinburg | 80.000,00 | – | 1.160.000,00 | -** |

| Rengsdorf | -115.445,95 | – | 6.850.000,00 | -** |

| Rositz | 100.000,00 | – | 560.000,00 | -** |

| Rüsselsheim | 110.828,81 | 103.895,00 | 9.380.000,00 | 786.632,00 |

| Schirgiswalde | 48.396,76 | – | 430.000,00 | -** |

| Strausberg | -250.377,66 | – | 710.000,00 | -** |

| Tarmstedt | -760.823,03 | – | – | -** |

| Teisnach | -272.573,10 | – | – | -** |

| Thaleischweiler | -690.595,83 | – | – | -** |

| Wanzleben *** | -300.000,00 | – | 850.000,00 | -** |

| Waren | 70.000,00 | 14.989,00 | 1.670.000,00 | 29.976,00 |

| Wittmund | -152.356,29 | – | – | -** |

| Wriezen | -114.360,70 | – | – | -** |

| -7.514.066,34 | 650.597,39 | 56.630.000,00 | 1.895.245,00 |

Immobilien-Transaktionen in 2017

ANKAUF 4

| Objekt | Kaufdatum Urkunde | N+L-Übergang | Verkehrswert lt. Ankaufsgutachten | JNKM |

| Doberlug | 21.12.2016 | 01.02.2017 | 1.700.000,00 | 152.020,08 |

| Cottbus | 10.05.2017 | 14.06.2017 | 9.560.000,00 | 699.999,96 |

| Rüsselsheim | 15.05.2017 | 20.06.2017 | 11.700.000,00 | 750.898,68 |

| Pirmasens | 15.05.2017 | 14.06.2017 | 1.600.000,00 | 138.000,00 |

| Objekt | Vermietungsfläche in m² | Grundstück in m² | Leerstand in m² | Leerstand % | Baujahr/ Umbaujahr | Objekt Art |

| Doberlug | 1.194,00 | 7.517,00 | 0 | 0% | 2005 | EKZ |

| Cottbus | 17.320,50 | 13.752,00 | 0 | 0% | 1968/1998 | Handel |

| Rüsselsheim | 5.576,61 | 4.921,00 | 0 | 0% | 2001 | WGH |

| Pirmasens | 3.428,00 | 3.199,00 | 0 | 0% | 1964 | EKZ |

VERKAUF 14

| Objekt | N+L Übergang Ankauf | Verkaufsdatum Urkunde | N+L-Übergang Verkauf | Verkehrswert 31.12.2016 | Notarieller Verkaufspreis | Vermietungsfläche in m² |

| Wriezen | 11.01.2014 | 21.12.2016 | 15.03.2017 | 1.643.500,00 | 1.643.500,00 | 2.124,25 |

| Oderberg | 11.01.2014 | 21.12.2016 | 15.03.2017 | 1.705.000,00 | 1.705.000,00 | 2.062,00 |

| Teisnach | 27.03.2013 | 08.03.2017 | 25.03.2017 | 1.400.000,00 | 1.400.000,00 | 1.056,00 |

| Altenburg | 27.03.2013 | 08.03.2017 | 20.04.2017 | 1.120.000,00 | 1.120.000,00 | 1.050,00 |

| Apolda | 27.03.2013 | 08.03.2017 | 20.04.2017 | 1.100.000,00 | 1.100.000,00 | 1.065,00 |

| Limbach-Oberfrohna | 06.05.2014 | 08.05.2017 | 30.09.2017 | 2.000.000,00 | 2.000.000,00 | 1.862,35 |

| Grimma-Hohnstädt | 01.10.2014 | 30.05.2017 | 18.11.2017 | 9.560.000,00 | 9.560.000,00 | 13.426,67 |

| Burhave/ Butjadingen | 27.03.2013 | 09.10.2017 | 16.12.2017 | 1.000.000,00 | 1.130.000,00 | 1.037,00 |

| Hillerse | 27.03.2013 | 09.10.2017 | 16.12.2017 | 910.000,00 | 1.100.000,00 | 1.037,00 |

| Thaleischweiler | 27.03.2013 | 09.10.2017 | 16.12.2017 | 1.800.000,00 | 1.400.000,00 | 2.157,96 |

| Wittmund | 27.03.2013 | 09.10.2017 | 16.12.2017 | 1.180.000,00 | 1.250.000,00 | 1.117,00 |

| Lützen | 06.05.2014 | 09.10.2017 | 16.12.2017 | 1.150.000,00 | 1.160.000,00 | 1.055,00 |

| Chemnitz | 03.06.2014 | 09.10.2017 | 16.12.2017 | 2.500.000,00 | 2.300.000,00 | 1.602,11 |

| Tarmstedt | 27.03.2013 | 09.10.2017 | 16.12.2017 | 2.360.000,00 | 1.992.000,00 | 1.614,50 |

* Die Angaben in Bezug auf die Zeitwerte und Zeitwertveränderungen erfolgen auf Basis der gesetzlichen Vorgaben (Kapitalanlage-Rechnungslegungs- und -Bewertungsverordnung – KARBV). Der tatsächliche Wert der jeweiligen Kommanditbeteiligung ist abhängig von den tatsächlich realisierten Veräußerungserlösen und Mieteinnahmen im Verhältnis zu den Anschaffungskosten.

** Dieses Objekt wurde vor dem 21. Juli 2014 erworben. Die Anschaffungsnebenkosten werden deshalb nicht gemäß § 271 Abs. 1 Nr. 2 KAGB gesondert ausgewiesen und abgeschrieben.

*** Verkauft, allerdings liegt der Nutzen- und Lastenübergang im Geschäftsjahr 2018.

Keines der aufgelisteten Objekte ist mit Fremdkapital finanziert.

Erläuterungen zu den Verkehrswerten:

Für die Ermittlung des Verkehrswertes sind verschiedene Wertermittlungsverfahren gebräuchlich. Der Verkehrswert wird dabei durch die Verhältnisse, die am Wertermittlungsstichtag auf dem Grundstücksmarkt herrschen, bestimmt und ist somit eine Größe, die nur zu diesem Stichtag Gültigkeit hat (Stichtagsbezogenheit). Der Sachverständige wird bei der Wertermittlung − unter Berücksichtigung aller wertbeeinflussenden Faktoren, hier vor allem Reinertrag, Lebensdauer und der bauliche Zustand der Immobilie – die Wertermittlung nach mindestens zwei der gebräuchlichen Wertermittlungsverfahren vornehmen und daraus den Verkehrswert ableiten.

Die vom Fonds gehaltenen Objekte wurden bis auf wenige Ausnahme gleich oder positiver bewertet als in der Vorjahresbetrachtung. Die Abwertungen begründen sich auf einen leicht gestiegenen Leerstand der Objekte bzw. an einer geänderten Einschätzung des Gutachters am Teilmarkt. Die übrigen Objekte des Fonds fairvesta Mercatus IX GmbH & Co. KG konnten ihren Verkehrswert halten oder sogar um bis zu 158 % erhöhen. Dies ist begründet mit neu abgeschlossenen Mietverträgen, Laufzeitverlängerungen sowie auch durch Investitionen in die Gebäudesubstanz.

Insgesamt haben sich die Werte, zusammenfassend auf Fondseben, leicht positiv zum Bewertungszeitraum des Vorjahres gezeigt. Ein steigen des Verkehrswertes um knapp 3% beruht vor allem an der Verlängerung von bestehenden Mietverträgen sowie an der Neuvermietung von Leerstandsflächen.

Im Jahr 2017 wurden mehrere Objekte für den Fonds angekauft bzw. hatten den Nutzen- und Lastenübergang im Jahr 2017. Der Verkehrswert der Liegenschaften liegt zusammen bei 24.560.000,- €.

II. Übrige Vermögensgegenstände

Neben den im Detail erläuterten Immobilien verfügt die Gesellschaft über täglich verfügbare Bankguthaben in Höhe von T€ 48.052 (Vorjahr T€ 47.909), über Forderungen aus der Bewirtschaftung in Höhe von T€ 78 (Vorjahr T€ 56), andere Forderungen in Höhe von T€ 1 (Vorjahr T€ 1) sowie sonstige Vermögensgegenstände in Höhe von T€ 157 (Vorjahr T€ 233).

9. Angaben der Käufe und Verkäufe

Im Geschäftsjahr wurden 14 Immobilien veräußert. Hierbei ergab sich ein Veräußerungsgewinn von insgesamt T€ 4.127. Des Weiteren wurden für fünf Immobilien notarielle Kaufverträge zum Verkauf abgeschlossen, bei denen der Nutzen- und Lastenübergang erst in 2018 stattfand.

Weiterhin wurden vier Immobilien neu erworben.

10. Verwendungsrechnung gem. § 24 Abs. 1 KARBV

| 1. Realisiertes Ergebnis des Geschäftsjahres | € 6.211.160,12 |

| 2. Gutschrift auf Kapitalkonten | € -6.211.160,12 |

| 3. Bilanzgewinn/Bilanzverlust | € 0,00 |

11. Entwicklungsrechnung gem. § 24 Abs. 2 KARBV

| Wert des Eigenkapitals zu Beginn des Wirtschaftsjahres | € 111.761.618,63 |

| 1. Entnahmen für das Vorjahr | € 0,00 |

| 2. Zwischenentnahmen 2 | € -3.502.609,78 |

| 3. Mittelzufluss netto | € -7.118.103,34 |

| a) Mittelzufluss aus Gesellschaftereintritten | € 0,00 |

| b) Mittelabfluss aus Gesellschafteraustritten | € -7.118.103,34 |

| 4. Realisiertes Ergebnis des Geschäftsjahres nach Verwendungsrechnung | € 6.211.160,12 |

| 5. Nicht realisiertes Ergebnis des Geschäftsjahres | € -8.164.663,73 |

| Wert des Eigenkapitals am Ende des Wirtschaftsjahres | € 99.187.401,90 |

2 Bei den Zwischenentnahmen handelt es sich um die prospektierten gewinnunabhängigen Entnahmen

Der Komplementär hat weder Einlagen geleistet noch ist er am Ergebnis der Gesellschaft beteiligt, so dass das in der Bilanz ausgewiesene Eigenkapital keinerlei Anteile enthält, die auf den Komplementär entfallen.

12. Eckdaten des Fonds

Im Fonds fairvesta Mercatus IX GmbH & Co. KG sind mit Stichtag 31.12.2017 insgesamt 2.161 Anleger mit insgesamt 1.063.744 Kommanditanteilen beteiligt. Ein Kommanditanteil beträgt hierbei € 100.

13. Angaben zur Transparenz und Gesamtkostenquote

Gesamtkostenquote

Die Gesamtkostenquote beträgt 5,01 %. Eine erfolgsabhängige Verwaltungsvergütung ist im Geschäftsjahr nicht angefallen.

Für die Errechnung der Gesamtkostenquote werden sämtliche in der GuV unter Punkt 2. „Aufwendungen“ aufgeführten Posten herangezogen.

Transparenz

Der Kapitalverwaltungsgesellschaft fließen keine Rückvergütungen der aus dem Fonds an die Verwahrstelle und Dritte geleisteten Vergütungen und Aufwandserstattungen zu.

Die Kapitalverwaltungsgesellschaft gewährt keine so genannten Vermittlungsprovisionen an Vermittler aus der von dem Fonds an sie geleisteten Vergütungen.

14. Angaben gemäß § 300 KAGB

Liquiditätsmanagement

Die Kapitalverwaltungsgesellschaft hat im Rahmen des Risikocontrollings Liquiditätsmanagement-Prozesse implementiert, mit denen unter anderem die Burn-Rate ermittelt wird.

Grundsätzlich sollten die monatlichen Erträge ausreichen, um die monatlichen Kosten zu tragen. Kosten sind Nebenkosten der jeweiligen Immobilien und Kosten des Fonds (z.B. Verwaltungsvergütung und Verwahrstellengebühr).

Die Liquiditätsvorschau gibt an, für wie viele Monate Liquidität für künftige Zahlungen (Auszahlungen, Kreditzinsen oder Instandhaltungskosten) zur Verfügung steht.

Die Liquiditätsvorschau ergibt eine ausreichende Liquidität für einen Zeitraum von über 6 Monaten. Eine Warnung würde bei weniger als 6 Monaten erfolgen. Das Liquiditätsrisiko wird somit als sehr gering gesehen.

Der prozentuale Anteil der Vermögensgegenstände die entsprechend der Vorschriften des KAGB als schwer zu liquidieren gelten, beträgt entsprechend den Regelungen des Gesellschaftsvertrages der fairvesta Mercatus IX GmbH & Co. KG 100 % der Immobilien bzw. 57,09 % des NAV.

Im Geschäftsjahr wurde der Prozess von der Berechnung der Burn-Rate hin zur Liquiditätsvorschau umgestellt.

Unterrichtung über die Risikoprofile der Investmentvermögen

Zur Erfüllung sowohl der internen Anforderungen als auch der relevanten rechtlichen Bestimmungen verfügt die AVANA Invest GmbH über einen fortlaufenden Risikomanagement-Prozess, in welchem Risiken identifiziert, beurteilt, gesteuert und überwacht werden. Die Steuerung erfolgt dabei auf Basis der Risikostrategie, die sich aus der Geschäftsstrategie und den Investmentstrategien ableitet. In der Organisationsstruktur der Gesellschaft ist eine zentrale Einheit Risikomanagement implementiert, welche die Überwachung der für den Fonds oder die Gesellschaft bestehenden Risiken auf der operativen Ebene koordiniert und sicherstellt. Die zentrale Einheit unterstützt die Abteilungen und das Portfolio-Management, das bis 31.03.2017 an die fairAM AG ausgelagert war und ab dem 01.04.2017 von der AVANA Invest GmbH übernommen wurde, bei der integrierten und systematischen Erfassung und Steuerung der relevanten Risiken wie Adressenausfallrisiken, Marktpreisrisiken, Liquiditätsrisiken und operationeller Risiken. Dabei werden die relevanten Risiken von qualifizierten Mitarbeitern identifiziert und berichtet. Die Berichtsperioden sind der jeweiligen Art des Risikos angepasst. Dies ermöglicht eine übergreifende Risikoinventur mit kompetenter Steuerung der Einzelrisiken, aber auch die Berücksichtigung von Interdependenzen der unterschiedlichen Risikobereiche. Durch die enge Zusammenarbeit von Portfolio- und Risikomanagement kann möglichen prozessbedingten Fehlentwicklungen durch Anpassung der entscheidenden Prozesse zeitnah entgegengewirkt werden.

Im abgelaufenen Geschäftsjahr wurden keine Risikolimits überschritten.

Bei den Ausfallrisiken wurde die Bonität von zwei Banken aufgrund des zugrundeliegenden Ratings in Kategorie 3 (Warnung) eingestuft. Bei diesen Banken wurden ca. 40 % des gesamten Bankguthabens gehalten. Im aktuellen Marktumfeld ist eine Risikomischung auf weitere Banken nicht möglich.

Für Informationen zu den einzelnen Risikoprofilen und dem Risikomanagementsystem wird auf den Risikobericht im Lagebericht verwiesen.

Angaben zum Leverage

Kreditaufnahmen sind bis zur Höhe von 60 % der Gesamtgestehungskosten der Immobilien der Gesellschaft möglich, um Immobilieninvestitionen zu tätigen.

Die Belastung von Vermögensgegenständen sowie die Abtretung und Belastung von Forderungen auf Rechtverhältnisse, die sich auf diese Sachwerte beziehen, sind bis zur Höhe von 60 % der Gesamtgestehungskosten der Immobilien der Gesellschaft zulässig, wenn dies mit einer ordnungsgemäßen Wirtschaftsführung vereinbar ist und die Verwahrstelle zustimmt.

| Leverage-Umfang nach Bruttomethode (Höchstmaß) | 150 |

| Leverage-Umfang nach Commitment-Methode (Höchstmaß) | 150 |

Die Gesamthöhe des im Fonds eingesetzten Leverage zum 31. Dezember 2017 beträgt T€ 0.

Tübingen, 20.07.2018

fairvesta Mercatus IX GmbH & Co. KG

Ingo Kursawe, Geschäftsführer

fairvesta Geschäftsführungsgesellschaft mbH

Petra Hamacher-Weiß, Geschäftsführerin

fairvesta Geschäftsführungsgesellschaft mbH

Lagebericht für das Geschäftsjahr vom 1. Januar 201 bis zum 31. Dezember 2017

fairvesta Mercatus IX GmbH & Co. KG

1. Grundlagen der Gesellschaft

1.1. Geschäftstätigkeit

Die Fondsgesellschaft investiert als Anlageobjekte in Immobilien, grundstücksgleiche Rechte, Forderungen mit grundpfandrechtlicher Unterlegung sowie Beteiligungs- und Grundstücksgesellschaften. Als geschlossener Immobilien-AIF beschäftigt sich die Gesellschaft mit dem An- und Verkauf vorstehend aufgeführter Objekte, mit dem Ziel diese innerhalb eines Zeitraumes von fünf Jahren wieder zu veräußern. Während der Bewirtschaftungsphase werden die Immobilien bestmöglich vermietet und weiterentwickelt.

Auf Grund der seit einigen Jahren andauernden Situation auf den Kapitalmärkten und den nur noch geringfügigen Marktzinsen wird die Situation auf den Immobilienmärkten insgesamt positiv eingeschätzt.

2. Tätigkeitsbericht

2.1. Anlageziele und -politik des Fonds

Die fairvesta Mercatus IX GmbH & Co. KG hat sich innerhalb des Immobilienmarktes auf einen Nischenmarkt mit erhöhtem Ertragspotenzial spezialisiert. Das Geschäftsmodell besteht in der Erzielung von Einkünften zum Nutzen der Anleger durch den Erwerb, die Bewirtschaftung und die anschließende Veräußerung von Immobilien. Die Fondsgesellschaft ist auch berechtigt, Anteile an Immobilien haltenden Objektgesellschaften zu erwerben, sofern damit mittelbar der Erwerb der von den Immobiliengesellschaften unmittelbar oder mittelbar gehaltenen Immobilie(n) bezweckt wird.

Es dürfen nur in Deutschland gelegene Immobilien auf Grundlage eines aktuellen Verkehrswertgutachtens eines vereidigten oder anderweitig zertifizierten sowie der BaFin angezeigten Verkehrswertgutachters, und nur dann erworben werden, wenn der Kaufpreis zzgl. Kaufnebenkosten (Anwalts- und Notargebühren, Gutachtervergütungen, Makler-Courtagen, Grunderwerbsteuer und Kosten, soweit diese durch den Kauf entstehen) sowie zzgl. Mehrwertsteuer oder auch nicht abzugsfähiger Vorsteuer aller Immobilien

a) nicht über dem 12,5-fachen Wert der tatsächlich vorhandenen Jahresnettokaltmiete (Ist-Miete) liegt, wobei sich der vorstehend genannte Wert auf den Gesamtdurchschnitt bezieht. Innerhalb der Beschaffungsphase (Phase der erstmaligen Investition des eingeworbenen Fondsvermögens) werden etwaige Schwankungen in Bezug auf den vorstehend genannten Wert toleriert, sofern zum Ende der Investitionsphase der oben aufgeführte Gesamtdurchschnitt sichergestellt werden kann. Als Basis dessen können empirische Werte von bereits durchgeführten Vermögensanlagen der fairvesta-Unternehmensgruppe herangezogen werden,

oder

b) unter dem anhand des Gutachtens ermittelten Verkehrswertes liegt, wobei sich der vorstehend genannte Wert auf den Gesamtdurchschnitt bezieht.

Innerhalb der Beschaffungsphase (Phase der erstmaligen Investition des eingeworbenen Fondsvermögens) werden etwaige Schwankungen in Bezug auf den vorstehend genannten Wert toleriert, sofern zum Ende der Investitionsphase der oben aufgeführte Gesamtdurchschnitt sichergestellt werden kann. Als Basis dessen können empirische Werte von bereits durchgeführten Vermögensanlagen der fairvesta-Unternehmensgruppe herangezogen werden.

c) Es dürfen keine Sanierungsobjekte mit hohem Reparatur- und Instandhaltungsstau erworben werden, bei denen eine Instandsetzung gemäß Gutachten den Kaufpreis um mehr als 50 % erhöhen würde.

2.2. Entwicklung des Fonds

Im Geschäftsjahr 2017 hat die Wertentwicklung der fairvesta Mercatus IX GmbH & Co. KG unter Berücksichtigung der Auszahlungen an die Anleger, dem realisterten Ergebnis des Geschäftsjahres und der Neubewertung von Immobilien -11,25 % betragen. Das Portfolio-Management konzentrierte sich auf die Verringerung der Leerstandsflächen sowie auf die Platzierung der vorhandenen Objekte im Markt. Es werden Verhandlungen mit verschiedenen potentiellen Käufern geführt.

Warnhinweis:

Die Wertentwicklung der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die zukünftige Wertentwicklung eines Immobilienfonds zu.

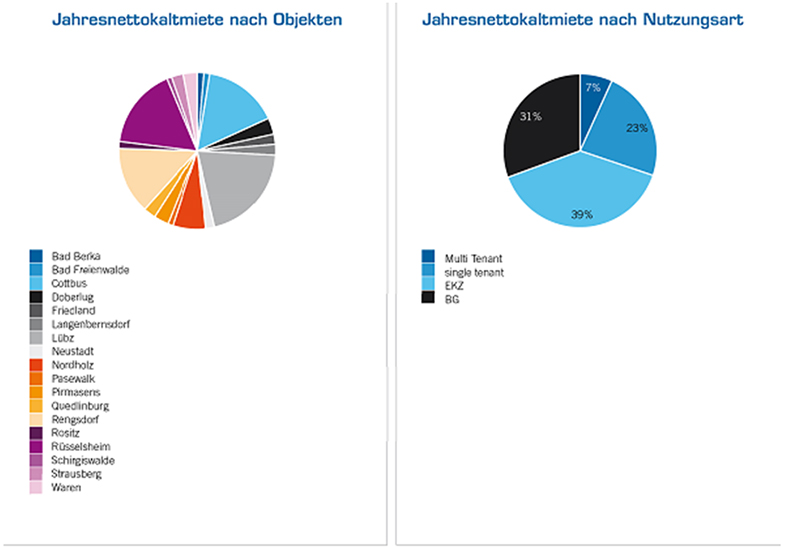

2.3. Portfoliostruktur

Verteilung des Immobilienvolumens:

2.4. Objektabgänge und -zugänge im Berichtszeitraum

Im Berichtsjahr wurden notarielle Kaufverträge für die Objekte in Cottbus, Rüsselsheim und Pirmasens über ein Volumen in Höhe von insgesamt T€ 18.155 getätigt. Für das Objekt in Doberlug wurde bereits im Geschäftsjahr 2016 ein notarieller Kaufvertrag in Höhe von T€ 1.370 geschlossen, wobei der Nutzen- und Lastenübergang erst im Geschäftsjahr 2017 erfolgte.

Für die beiden im Geschäftsjahr 2016 bereits verkauften Objekte in Wriezen und Oderberg erfolgte der Nutzen- und Lastenübergang in 2017. Des Weiteren wurden die Objekte in Teisnach, Altenburg, Apolda, Limbach-Oberfrohna, Grimma-Hohnstädt, Burhave, Hillerse, Thaleischweiler, Wittmund, Lützen, Chemnitz und Tarmstedt im Geschäftsjahr 2017 verkauft. Das Transaktionsvolumen belief sich somit bei den Verkäufen auf T€ 28.861.

2.5. Vermietungssituation

Die Leerstandfläche/das Optimierungspotential der fairvesta Mercatus IX GmbH & Co. KG lag zum 31.12.2017 bei 6,07 %, dies entspricht einer Nutzungsausfallentgeltquote von 15 %.

2.6. Leerstandkommentierung

Der Anteil des Leerstands/die Optimierungsfläche im Fonds liegt bei 6,07 %. Auf Objektebene werden die notwendigen Vermietungsmaßnahmen nach wie vor umfangreich betrieben. Die Vermarktungsresonanz bewegt sich im Rahmen und hat weiterhin einen konstanten Leerstandabbau zum Ziel.

2.7. Durchgeführte Modernisierungs- und Instandhaltungsmaßnahmen im Berichtszeitraum

Im Berichtszeitraum wurden lediglich reguläre Instandhaltungen sowie Schönheitsreparaturen bei der Neuvermietung von Einheiten vorgenommen. Die Investitionen belaufen sich dabei auf € 141.946,62, dies entspricht 0,14% des NAV.

2.8. Liquidität

Der Fonds fairvesta Mercatus IX GmbH & Co. KG verfügte zum 31.12.2017 über Liquiditätsanlagen in Höhe von € 48.051.652,95. Der Anteil der Liquiditätsanlagen am NAV belief sich zum Stichtag auf 48,45 %. Die liquiden Mittel des Fonds waren zum Ende des Berichtszeitraums in Bankguthaben angelegt. Die liquiden Mittel sind für kurzfristige Investitionen wie zum Beispiel Reparaturen vorgesehen. Daher werden die liquiden Mittel nur auf kurzfristiger Basis angelegt.

Zu weiteren Ausführungen zum Thema Liquidität verweisen wir auf den Anhang.

2.9. Risiken

Bezüglich der Risiken der Gesellschaft verweisen wir auf den Abschnitt 6 im Lagebericht.

Angaben zum Risikoprofil und die von der Kapitalverwaltungsgesellschaft eingesetzten Systeme sind dem Anhang unter Abschnitt 14 zu entnehmen.

3. Wirtschaftsbericht

3.1. Wirtschaftliche Rahmenbedingungen

Weltwirtschaft

Das Wachstum der Weltwirtschaft hat 2017 an Dynamik gewonnen. Laut IWF ist die globale Wirtschaft 2017 um 3,7 % gewachsen, nach 3,2 % in 2016. Dabei hat sich das Wachstum 2017 in fast allen Regionen beschleunigt, so z. B. in den USA von 1,5 % auf 2,3 %, in der Eurozone von 1,8 % auf 2,4 % und in Japan von 0,9 % auf 1,8 %. Von den größeren Emerging Market Ländern konnte sich das Wirtschaftswachstum in Russland von -0,2 % auf + 1,8 % verbessern, in Brasilien von -3,5 % auf 1,1 %.

Das Jahr 2017 war politisch gesehen eher von positiven Überraschungen geprägt. So konnten sich in den Niederlanden und Frankreich die Rechtspopulisten nicht durchsetzen. In Italien kam es nicht zu vorgezogenen Neuwahlen und die befürchteten protektionistischen Maßnahmen der

US-Regierung blieben ebenfalls aus. Auch die Separatismus-Bestrebungen Kataloniens scheinen für die Wirtschaft und Börse eher ein Non-Event zu sein.

Für 2018 erwartet der IWF eine weitere Beschleunigung des weltwirtschaftlichen Wachstums auf 3,9 %. Hierzu trägt auch die US-Steuerreform bei. So hat der IWF die Wachstumsschätzung für die USA für 2018 von 2,3 % auf 2,7 % angehoben und erwartet auch positive Effekte für die Handelspartner. Konjunkturell steht 2018 damit unter einem guten Stern. Allerdings hat die starke Konjunktur negative Auswirkungen auf die Zinsentwicklung und wahrscheinlich auch auf die Inflationsentwicklung. In den USA lief schon vor der Steuerreform die Konjunktur gut und die Arbeitslosigkeit ist im historischen Vergleich extrem niedrig. Das prozyklische konjunkturelle Gasgeben durch die Steuerreform bringt das Risiko mit sich, dass es an den Renten- und Aktienmärkten aufgrund von tatsächlichen oder erwarteten Zinssteigerungen zu Verwerfungen kommt, mit negativen Rückwirkungen auf die Konjunktur. In Europa stellt die Wahl in Italien ein politisches Risiko dar. Hinzu kommen die bekannten geopolitischen Krisenherde im Nahen Osten und Korea.

Deutschland

Die seit mehreren Jahren anhaltende positive wirtschaftliche Entwicklung in Deutschland hat sich im Jahre 2017 fortgesetzt. So stieg das Bruttosozialprodukt preisbereinigt um 2,2% (2016: 1,9%; 2015: 1,7%) und das Bruttonationaleinkommen auf 3.323,5 Mrd. € (2016: 3.197,2 Mrd. €).

Die Erwerbslosenquote ist zum Ende des Jahres 2017 auf 3,6% gefallen (Vorjahr: 3,9%) und die Arbeitsproduktivität um 0,7% gestiegen. Bei einer um rund 360.000 gestiegenen Bevölkerungszahl hat sich die Zahl der Erwerbstätigen um rund 650.000 erhöht.

Insgesamt zeigt sich die deutsche Wirtschaft außerordentlich robust und es ist zu erwarten, dass sich der positive Trend im Jahr 2018 fortsetzt.

3.2. Kapitalmärkte 2017

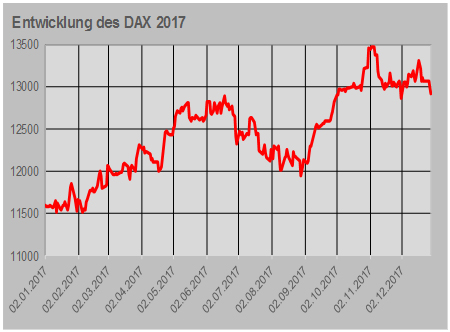

Das positive konjunkturelle Umfeld spiegelte sich auch an den nicht mehr günstig bewerteten Aktienmärkten wider. Es gab per Saldo nur eine Richtung: Weiter nach oben! Gemessen am deutschen Leitindex DAX konnte ein Anstieg von ca. 12,8 % verzeichnet werden. Dabei wurde die Marke von 13.000 Index-Punkten deutlich überschritten. Lediglich in den Sommermonaten Juni bis August korrigierte der Markt um 7,3 %.

Die Treiber für diesen, auf die gesamte Jahresperiode betrachteten Kursanstieg waren zum einen die reichlich vorhandene Liquidität, die von Seiten der Europäischen Zentralbank (EZB) den Kapitalmärkten immer noch zur Verfügung gestellt wurde, und zum anderen mangelnde interessante Anlagealternativen an den Zinsmärkten, die einer Dividendenrendite der im DAX vertretenen Aktienwerte in Höhe von ca. 2,6 % gegenüberstand.

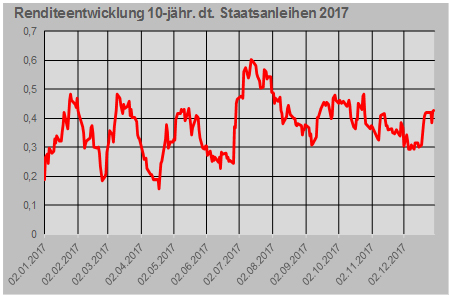

Die Zinsen an den Rentenmärkten verharrten weiterhin auf einem sehr niedrigen Niveau. So lag die Rendite für Bundesanleihen mit 10-jähriger Laufzeit zum Jahresbeginn 2017 bei ca. 0,2 % und pendelte im weiteren Jahresverlauf überwiegend in einer Bandbreite zwischen ca. 0,2 % und 0,5 %.

Zum Jahresultimo 2017 lag das Renditeniveau bei 0,4 %. Dabei ist zu konstatieren, dass sich die von der US-Notenbank FED eingeleitete restriktivere Geldpolitik, mit ansteigenden Zinsen, bislang nur marginal auf das europäische Zinsniveau ausgewirkt hat.

Bedingt durch die Politik des lockeren Geldes von Seiten der EZB lagen die Geldmarktsätze, gemessen am EONIA (Euro OverNight Index Average) zwischen minus 0,4 % und minus 0,2 %.

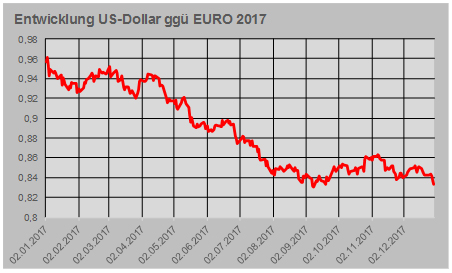

An den Devisenmärkten verlor der US-Dollar gegenüber dem EURO 12,4 %. Stärkere Verluste gegenüber dem EURO mussten nur noch der Brasilianische Real (-13,8 %), Türkische Lira (-18,5 %), HongKong-Dollar (-13 %) und Indonesische Rupie (-12,7 %) hinnehmen.

3.3. Immobilienmarkt Deutschland

Die gesamtwirtschaftliche Entwicklung hat sich auch 2017 als solides Fundament für den Immobilienmarkt erwiesen. Die deutsche Wirtschaft bleibt auf Wachstumskurs und das Wachstum dürfte auch in 2018 kaum schwächer ausfallen. Wachstumstreiber sind weiter die solide Konjunktur, der robuste Arbeitsmarkt, steigende Bevölkerungszahlen durch Zuwanderung und niedrige Zinsen.

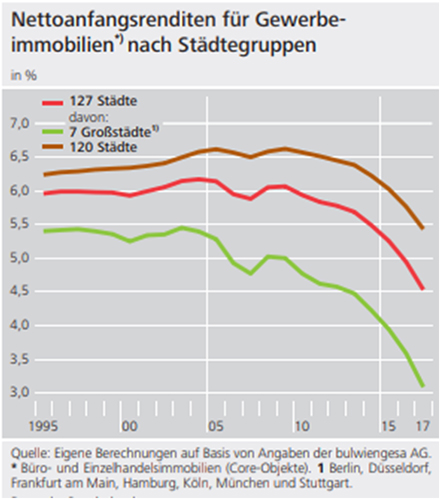

Der deutsche Immobilienmarkt läuft nach wie vor „hochtourig“, angesichts niedriger Kapitalmarkt-renditen und dem historisch niedrigen Zinsniveau investieren nationale und internationale Investoren, genauso wie der private Anleger in Immobilien aller Assetklassen. In allen Regionen Deutschlands und allen Segmenten (Wohnen, Büro, Handel) sind die Immobilienpreise teilweise sehr deutlich gestiegen. Der stärkste Anstieg war in den 7 Großstädten (Berlin, Düsseldorf, Frankfurt am Main, Hamburg, Köln, München, Stuttgart) zu verzeichnen. Diese Entwicklung geht auch mit steigenden Mietpreisen einher.

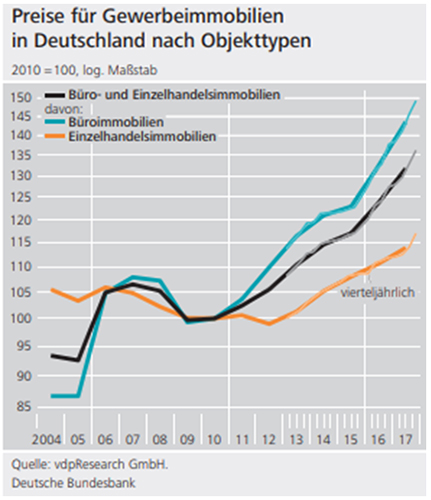

Gewerbeimmobilien

Der Trend steigender Immobilienpreise für Büro- und Einzelhandelsimmobilien hat sich auch im Jahr 2017 fortgesetzt. Die Preise sind im Vergleich zu den Vorjahren (2013 bis 2016), durch die große Nachfrage nationaler Investoren, institutionell wie privat, prozentual noch stärker angestiegen. Viele Teilmärkte konnten für 2017 „all-time-highs“ melden, Flächen- und Geldumsatz erreichten Höchststände. Die Preisentwicklung für reine Einzelhandelsimmobilien verlief etwas flacher, der stationäre Einzelhandel spürt den Einfluss des Onlinehandels doch zunehmend. Die Märkte dürften sich, setzt man eine stabile Gesamtwirtschaft und weiterhin niedriges Zinsniveau voraus, tendenziell ähnlich entwickeln.

Büroimmobilien

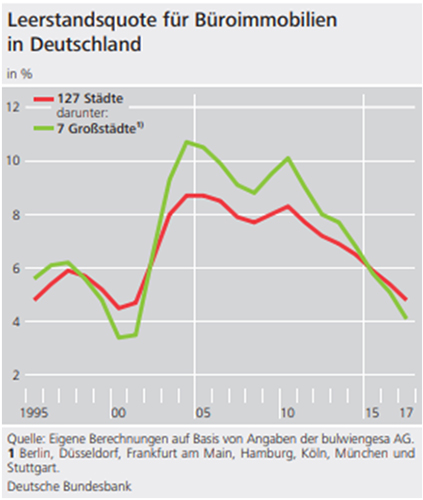

Nicht nur in den BIG 7, auch in 127 untersuchten Städten wurden, durch hohe Nachfrage getrieben, die Leerstände deutlich abgebaut.

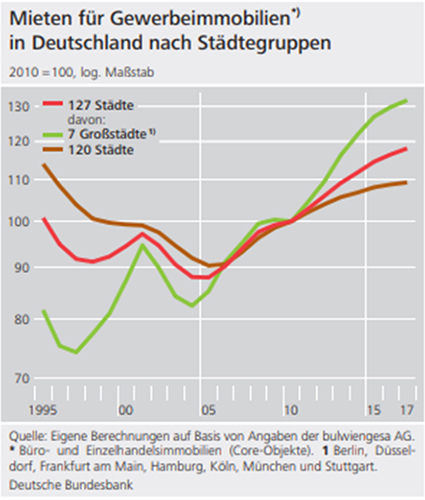

Die Mieten haben sich in vielen regionalen Märkten, teilweise drastisch nach oben entwickelt. Gerade in den „Bürohochburgen“ (Berlin, Hamburg, München) sind die Mieten in exponierten Lagen um bis zu 20 % gestiegen. Die spekulative Projektentwicklung ist kein Tabu mehr, die Bereitschaft der finanzierenden Banken, sich zu engagieren, im Vergleich zu den Vorjahren deutlich höher.

Während sich die Nachfrage in den zurück liegenden Jahren auf die sogenannten BIG 7 konzentriert hat, kann bei zunehmender Marktenge festgestellt werden, dass die B-Städte in der Anlegergunst gewonnen haben. Metropolenregionen (z.B. Nürnberg, Rhein-Neckar, Rhein-Ruhr) haben profitiert und bieten heute die Potenziale, die bei sinkenden Renditen in den BIG 7 nicht mehr zu erzielen sind.

Retail

Das Umfeld für Einzelhandelsimmobilieninvestments bleibt günstig: Die deutsche Wirtschaft befindet sich seit vielen Jahren auf einem stabilen Wachstumspfad; die Konsumstimmung und Anschaffungsneigung der Verbraucher profitieren von einem guten Arbeitsmarktumfeld sowie steigenden Löhnen. Die deutschen Einzelhändler konnten ihre Umsätze sowohl stationär als auch im Online-Geschäft steigern und blicken optimistisch in die Zukunft.

Für nationale und internationale Immobilieninvestoren sind deutsche Einzelhandelsimmobilien eine gefragte Assetklasse, die in Verbindung mit den vielen infrage kommenden regionalen Teilmärkten eine große Anziehungskraft ausübt. Das Transaktionsvolumen ist hoch, die Kaufneigung scheint ungebrochen. Teilweise entwickeln sich leicht gegenläufige Trends, der stationäre Non-Food-Sektor beispielsweisesieht sich bei einzelnen Branchen einem zunehmend starken Wettbewerb mit E-Commerce-Anbietern ausgesetzt.

Wohnimmobilien

Der Wohnimmobilienmarkt Deutschland folgt den Tendenzen des gewerblichen Immobilienmarktes. Die Zuwanderung in die 7 Großstädte hat zu sehr starken Anstiegen der Mieten in den Ballungsräumen geführt. Die aktuelle Bautätigkeit reicht bei weitem nicht aus, die Nachfrage nach Wohnraum zu befriedigen. Es ist daher absehbar, dass sich der Trend steigender Mieten in vielen, auch kleineren Städten anhalten wird. Auch in den sogenannten B-Städten, vor allem auch in Universitätsstädten haben die Mieten ein Niveau erreicht, auf dessen Basis untere Einkommensschichten und Familien mit geringeren Einkommen an die Peripherie dieser Städte verdrängt werden. Ordnungspolitisch gewollte Eingriffe (z.B. Mietpreisbremse) haben das Gegenteil bewirkt und diese Entwicklungen eher verstärkt.

Der Wohnungsbau hinkt dem steigenden Bedarf nach Wohnraum weiter hinterher. Reserven aus Leerstand sind aufgezehrt, auch spürbar gestiegene Fertigstellungszahlen halten mit der Nachfrage nicht Schritt. Mieten werden also in strukturstarken Regionen weiter steigen, in ländlichen und strukturschwachen Räumen auf niedrigerem Niveau verharren.

In den Top-Städten Deutschlands konnten 2017 Mietsteigerungen für Erstbezug im zweistelligen Bereich festgestellt werden. Die Spitzenmieten in sehr guten Wohnlagen von Berlin und München erreichen zwischenzeitlich regelmäßig Quadratmeterpreise von mehr als 25 €.

Hinter den 7 größten Städten zeigen die kreisfreien Städte die höchsten Mietsteigerungen. Der Bevölkerungszuwachs ist im Großraum München, Berlin, Hamburg, Rhein-Main-Gebiet, Stuttgart und Großraum Düsseldorf-Köln am stärksten. Des Weiteren zeichnen sich Dresden, Erfurt, Leipzig, Münster und Nürnberg durch besonderes Wachstum aus.

Fazit

Insgesamt erwarten wir auch für die nächsten beiden Jahre eine stabile Entwicklung der Immobilienmärkte (gewerbliche Immobilien und Wohnimmobilien). Die Risiken einer deutlichen Abschwächung des positiven Investitionsklimas nehmen damit aus unserer Sicht jedoch insgesamt zu, wenn Angebot und Nachfrage auseinanderdriften und Preise weiter steigen.

3.4. Finanzielle und nichtfinanzielle Leistungsindikatoren des Fonds

Finanzielle Leistungsindikatoren

Zur Steuerung des Fonds verwendet das Portfolio-Management im Wesentlichen Steuerungsgrößen, die sich aus der Entwicklung der Verkehrswerte, des NAVs, der Liquidität, der Investitionsquote sowie den Ausschüttungen ableiten.

Weitere Erläuterungen sind im Rahmen der Bilanz und der Gewinn- und Verlustrechnung zum Jahresabschluss sowie im Anhang und im Lagebericht aufgeführt.

Nichtfinanzielle Leistungsindikatoren

Als nichtfinanzielle Leistungsindikatoren zieht das Portfolio-Management im Wesentlichen Faktoren heran, die aus der Objektsicherheit, volkswirtschaftlichen und gesellschaftlichen Aspekten abgeleitet werden.

Die technische und bauliche Sicherheit der Objekte sind wesentliche Kriterien beim Erwerb und der Bewirtschaftung von Objekten. Aus diesem Grund werden regelmäßige Sicherheitsprüfungen durchgeführt und dokumentiert, um mögliche Risiken zu erkennen, zu steuern und entsprechende Maßnahmen treffen zu können. Die Überprüfung vorhandener Unterlagen zur Immobilie sowie ein Ortstermin mit Außen- und Innenbesichtigung sind die Grundlage. Bei der Begehung werden die wichtigsten Merkmale des Grundstücks, des Gebäudes und der Außenanlagen in Wort und Bild dokumentiert.

Im Bereich Gewerbeimmobilien lag der Fokus bei Investitionen im Berichtsjahr stark im Bereich Einzelhandel. Der Einzelhandel als drittgrößte Wirtschaftsbranche in Deutschland ist einer der wichtigsten Steuerzahler der Städte und Gemeinden. Über die Gewerbesteuer trägt er zur Finanzierung der Infrastruktur bei. Als einer der größten Arbeitgeber sorgt der Einzelhandel mit rund drei Millionen Mitarbeitern für Wohlstand und Beschäftigung. Wie kein anderer Wirtschaftszweig ist der Einzelhandel nah am Verbraucher und stellt die flächendeckende Verfügbarkeit von Lebensmitteln und anderen Gütern des täglichen Bedarfs sowohl in Städten als auch in ländlichen Regionen sicher. Mit Investitionen in Einzelhandelsimmobilien und der Vermietung wird auch der volkswirtschaftlichen und gesellschaftlichen Bedeutung des Handels Rechnung getragen, da mit einer verbrauchernahen Versorgung mit Waren auch ein Wissens- und Kulturtransfer stattfindet. Die Attraktivität von Städten und Gemeinden kann damit erhalten respektive gesteigert werden.

Die positive Entwicklung der Beschäftigung in Deutschland ging auch an Büroimmobilien nicht spurlos vorbei. Besonders in den Städten waren Büroflächen stark gefragt. Mit Investitionen in Büroimmobilien und der Vermietung trägt der Fonds auch dazu bei, dass Unternehmen neue Arbeitsplätze schaffen respektive erhalten können.

3.5. Rechtliche Rahmenbedingungen

Als Kapitalverwaltungsgesellschaft für den Fonds fairvesta Mercatus IX GmbH & Co. KG wurde die AVANA Invest GmbH mit Sitz in München bestellt. Die AVANA Invest GmbH hat als Kapitalverwaltungsgesellschaft (KVG) die Portfolioverwaltung bis zum 31.03.2017 im Rahmen eines Auslagerungsvertrages nach § 36 Kapitalanlagegesetzbuch (KAGB) an die fairAM AG ausgelagert. Ab 01.04.2017 hat die AVANA Invest GmbH die Aufgaben der Portfolioverwaltung übernommen. Die Aufgabe der Verwahrstelle gem. §§ 80 ff. KAGB für den geschlossenen AIF nimmt die Rödl AIF Verwahrstelle GmbH Steuerberatungsgesellschaft mit Sitz in Hamburg wahr. AVANA Invest GmbH und Rödl AIF Verwahrstelle GmbH Steuerberatungsgesellschaft werden von der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) beaufsichtigt.

| Vertrag | Dauer | Kündigungsfrist | |

| Bestellungsvertrag KVG | unbestimmte Zeit | Fondsgesellschaft: drei Monate zum Ende des Kalenderquartals | Fondsverwalter: angemessene Zeit zur Bestellung eines neuen Verwalters, mind. sechs Monate |

| Verwahrstellenvertrag | unbestimmte Zeit | jeweils drei Monate zum Ende des Kalenderjahres | |

3.6. Verwaltungskosten

Die Verwaltungskosten im Berichtsjahr betrugen € 2.860.262,81. Bezogen auf den Net Asset Value (NAV) zum 31.12.2017 entspricht dies 2,88 %.

3.7. Ertragslage

Die Erträge aus Sachwerten sind im Berichtsjahr durch Veränderungen im Immobilienbestand um T€ 2.143 auf T€ 6.847 gesunken. Die sonstigen betrieblichen Erträge sind um T€ 563 auf T€ 625 gestiegen.

Die Summe der Aufwendungen ist um T€ 983 auf T€ 5.684 gesunken. Dies ist vor allem zurückzuführen auf um T€ 1.003 auf T€ 1.316 gesunkene Bewirtschaftungskosten, auf die um T€ 479 auf T€ 2.860 gesunkene Verwaltungsvergütung sowie auf die Erhöhung der sonstigen Aufwendungen um T€ 503 auf T€ 1.452.

Im Berichtsjahr waren Gewinne aus Immobilienveräußerungen in Höhe von T€ 4.127 (Vorjahr: T€ 5.669) zu verzeichnen.

Als Ergebnis dieser Veränderungen ergibt sich ein realisiertes Ergebnis des Geschäftsjahres in Höhe von T€ 6.211, was eine Minderung des Vorjahresergebnisses um T€ 1.844 bedeutet.

Im Geschäftsjahr ist auf Grund von Veränderungen bei den Verkehrswerten der Immobilien sowie durch die Abschreibungen auf Anschaffungsnebenkosten ein nicht realisiertes Ergebnis des Geschäftsjahres in Höhe von T€ -8.165 (Vorjahr T€ -17.795) anzusetzen.

Es ergeben sich nicht realisierte Gewinne aus der Neubewertung über alle Bewertungsperioden in Höhe von T€ 2.880 (Vorjahr T€ 10.417).

Auf Grund der erläuterten Veränderungen ergibt sich ein Ergebnis des Geschäftsjahres in Höhe von T€ -1.954 (Vorjahr T€ -9.740), was eine Ergebniserhöhung in Höhe von T€ 7.786 bedeutet. Der Ergebnisverbesserung ist im Wesentlichen auf die geringeren Aufwendungen aus der Neubewertung (T€ 9.583) im Vergleich zum Vorjahr sowie aus der Verminderung der Veräußerungsgewinne (T€ 1.542) zurückzuführen.

3.8. Vermögenslage

Die Bilanzsumme beträgt T€ 106.814 (Vorjahr T€ 117.796) und beinhaltet im Wesentlichen als Sachanlagen ausgewiesene Immobilien der Gesellschaft sowie täglich verfügbare Bankguthaben. Die Bilanzsumme liegt um T€ 10.982 unter dem Vorjahreswert, was überwiegend aus der Anpassung der Immobilienwerte durch die Wertgutachten resultiert.

Bewertet zu Verkehrswerten beträgt das Umlaufvermögen in Immobilien T€ 56.630. Dieser Betrag beinhaltet in Höhe von T€ 2.880 nicht realisierte Gewinne aus der Neubewertung.

3.9. Finanzlage

Die Finanzierung des Vermögens der Gesellschaft erfolgt in Höhe von T€ 99.187 ausschließlich durch Eigenkapital. In Höhe von T€ 6.564 bestehen Verbindlichkeiten aus der Rücknahme von Anteilen, in Höhe von T€ 144 Verbindlichkeiten aus Lieferungen und Leistungen sowie in Höhe von T€ 110 sonstige Verbindlichkeiten. Außerdem bestehen noch Rückstellungen in Höhe von T€ 807. Die Eigenkapitalquote der Gesellschaft beträgt damit 92,86 %.

3.10. Gesamtaussage zur Geschäftsentwicklung

Im abgelaufenen Geschäftsjahr wurden drei Objekte zu günstigen Konditionen erworben.

Aufgrund der hohen Nachfrage am Immobilienmarkt konnten 17 Objekte gewinnbringend verkauft werden, wobei bei fünf Objekten der Nutzen- und Lastenübergang im Jahr 2018 stattfand.

Aufgrund eines weiter ausgebauten Vermietungsmanagements wird im Geschäftsjahr 2018 mit einer verbesserten Nachfrage zu guten Konditionen gerechnet.

4. Nachtragsbericht

Bei den im abgelaufenen Geschäftsjahr verkauften Objekten in Kirchberg, Wanzleben, Elbingerode; Blankenstein und Bad Kleinen fand im neuen Geschäftsjahr mittlerweile der Nutzen- und Lastenübergang statt.

Weitere Vorgänge von besonderer Bedeutung nach dem Schluss des Geschäftsjahres, die einen wesentlichen Einfluss auf die Darstellung der Ertrags-, Finanz- und Vermögenslage zur Folge gehabt hätten, haben sich bis zur Erstellung dieses Lageberichts nicht ereignet.

5. Prognosebericht

Die Entwicklung der Gesellschaft beurteilen wir weiterhin zuversichtlich. Mit Blick auf ein adäquates Chance-Risiko-Verhältnis bleiben Immobilien für Anleger im Jahr 2018 eine interessante Anlageklasse – auch weil mögliche Alternativen im Rentenbereich aufgrund der nach wie vor vergleichsweise niedrigen Kapitalmarktzinsen kaum zu finden sind. Die zentralen Wachstumstreiber in Deutschland sind die solide Konjunktur, der robuste Arbeitsmarkt, steigende Bevölkerungszahlen und weiterhin niedrige Zinsen. Daraus resultieren eine hohe Nachfrage nach gewerblichen Flächen und Wohnungen sowie eine große Kaufbereitschaft der Investoren. Die attraktiven Rahmenbedingungen für den Immobilienmarkt in Deutschland sollten weiterhin greifen, auch wenn die wirtschaftliche Dynamik etwas nachlassen dürfte. Insofern gehen wir davon aus, dass sich die Nachfrage nach Büros, Handelsflächen und Wohnungen fortsetzt. Auch das Investoreninteresse an deutschen Gewerbeimmobilien und größeren Wohnobjekten dürfte fortbestehen.

Wir gehen davon aus, auch zukünftig immer in der Lage zu sein, unseren Zahlungsverpflichtungen fristgerecht nachzukommen.

Für die kommenden beiden Geschäftsjahre planen wir mit einem mit den Vorjahren vergleichbaren Geschäftsverlauf.

6. Risikobericht

Zur Erfüllung sowohl der internen Anforderungen als auch der relevanten rechtlichen Bestimmungen verfügt die AVANA Invest GmbH über einen fortlaufenden Risikomanagement-Prozess, in welchem Risiken identifiziert, beurteilt, gesteuert und überwacht werden. Die Steuerung erfolgt dabei auf Basis der Risikostrategie, die sich aus der Geschäftsstrategie und den Investmentstrategien ableitet. In der Organisationsstruktur der Gesellschaft ist eine zentrale Einheit Risikomanagement implementiert, welche die Überwachung der für den Fonds oder die Gesellschaft bestehenden Risiken auf der operativen Ebene koordiniert und sicherstellt. Die zentrale Einheit unterstützt die Abteilungen und das Portfolio-Management bei der integrierten und systematischen Erfassung und Steuerung der relevanten Risiken wie Adressenausfallrisiken, Marktpreisrisiken, Liquiditätsrisiken und operationeller Risiken. Dabei werden die relevanten Risiken von qualifizierten Mitarbeitern identifiziert und berichtet. Die Berichtsperioden sind der jeweiligen Art des Risikos angepasst. Dies ermöglicht eine übergreifende Risikoinventur mit kompetenter Steuerung der Einzelrisiken, aber auch die Berücksichtigung von Interdependenzen der unterschiedlichen Risikobereiche. Durch die enge Zusammenarbeit von Portfolio- und Risikomanagement kann möglichen prozessbedingten Fehlentwicklungen durch Anpassung der entscheidenden Prozesse zeitnah entgegengewirkt werden.

6.1. Adressenausfallrisiken

Liquiditätsanlagen bestanden im Geschäftsjahr bei vier Kreditinstituten, deren Durchschnittsbonität durchgängig zwischen Aa2 und Baa1 lag. Bei Mietvertragsabschluss wird jeder Mieter einer Bonitätsprüfung unterzogen. Bezüglich der Mieter erfolgt zudem ein regelmäßiges Monitoring.

6.2. Marktpreisrisiken

Durch eine breite geografische und sektorale Streuung ist das Portfolio gut diversifiziert, um wirtschaftliche Schwankungen in Deutschland oder Branchen abfangen zu können. Investitionszielland des Immobilienportfolios ist Deutschland. Hinsichtlich der Sektoren-Struktur beträgt der Anteil an Bürogebäuden gemessen an der Jahresnettokaltmiete 12 %, der Einzelhandel ist mit rund 74 % vertreten und der Anteil an Wohn- und Geschäftshäusern beträgt 14 %.

• Zinsänderungsrisiken: Zinsänderungsrisiken betreffen Fremdfinanzierungen bei auslaufender Zinsbindung. Der Fonds fairvesta Mercatus IX GmbH & Co. KG hat keine Fremdfinanzierung getätigt. Bei der Ertragsgenerierung aus Mieteinnahmen spielt das Zinsänderungsrisiko keine Rolle. In Bezug auf die Bewertung von Objekten im Zeitpunkt einer möglichen Veräußerung dieser, ist der Zins zwar grundsätzlich ein Bewertungsfaktor, spielt aber gegenüber dem Marktpreisrisiko eine untergeordnete Rolle.

• Währungsrisiken: Währungsrisiken sind nicht vorhanden. Der Fonds investiert und finanziert sich ausschließlich in Euro.

6.3. Liquiditätsrisiken

Für den Fonds fairvesta Mercatus IX GmbH & Co. KG dürfen mit dem Investment in Immobilien im Wesentlichen Vermögensgegenstände erworben werden, die an keiner Börse oder an einem anderen organisierten Markt gehandelt werden. Der Erwerb derartiger Vermögensgegenstände ist grundsätzlich mit der Gefahr verbunden, dass es insbesondere zu Problemen bei der Weiterveräußerung der Vermögensgegenstände an Dritte kommen kann.

Dem Risiko, den Rücknahme- und sonstigen Zahlungsverpflichtungen nicht nachkommen zu können, wird durch ein regelmäßiges Controlling begegnet. Die Liquiditätsquote wird monatlich ermittelt, berichtet und mit einem Sollwert verglichen. Die Steuerung der Liquidität erfolgt durch das Portfolio-Management. Liquiditätsrisiken aufgrund von Fremdfinanzierungen bestehen nicht, da die Fremdfinanzierung sowie deren Rückführung in der Liquiditätsplanung Berücksichtigung finden. Der Fonds fairvesta Mercatus IX GmbH & Co. KG verfügte zum 31.12.2017 über Liquiditätsanlagen in Höhe von € 48.051.652,95. Die liquiden Mittel des Fonds waren zum Ende des Berichtszeitraums in Bankguthaben angelegt.

6.4. Operationelle Risiken

Die Verwaltung eines Fonds unterliegt grundsätzlich operationellen (betrieblichen) Risiken. Sofern sich operationelle Risiken realisieren und weder den Verwalter noch die vom ihm beauftragten Dienstleister ein Verschulden trifft (z.B. bei höherer Gewalt), hätte der Fonds möglicherweise die Nachteile zu tragen. Die Prozesse der AVANA Invest GmbH sowie von deren Dienstleistern sind darauf ausgelegt, dass operationelle Risiken soweit als möglich vermieden werden. Im Berichtszeitraum waren keine nennenswerten operationellen Risiken im Fonds zu verzeichnen. Das Outsourcing der Anlegerverwaltung, der Objektverwaltung und der Fondsbuchhaltung erfolgte nur an erfahrene Partner.

7. Sonstige Angaben

7.1. Angaben zur Mitarbeitervergütung

Gemäß § 37 Abs. 1 KAGB legen AIF-Kapitalverwaltungsgesellschaften für ihre Geschäftsleiter und Mitarbeiter mit Kontrollfunktion bzw. mit gleicher Einkommensstufe wie Geschäftsleiter ein Vergütungssystem fest, das mit dem Risikomanagement- und Anreizsystem der Gesellschaft vereinbar ist.

Die als Risikoträger identifizierten Personen und Personengruppen erhalten ausschließlich eine feste Vergütung. Variable Vergütungen werden an diese Personengruppen nicht gewährt.

Im Geschäftsjahr 2017 waren bei der AVANA Invest GmbH insgesamt 13 Mitarbeiter beschäftigt. Die Mitarbeiterzahl wurde entsprechend § 285 Nr. 7 HGB unter Einschluss der Geschäftsführung ermittelt.

Die für das Geschäftsjahr 2017 gezahlten Vergütungen an Mitarbeiter gliedern sich wie folgt:

| Gesamt | Führungskräfte | Andere Risk-Taker |

| Fixe Vergütung € 1.174.585,36 | € 460.600,80 | € 0,00 |

| Variable Vergütung € 0,00 | € 0,00 | € 0,00 |

| Gesamtvergütung € 1.174.585,36 | € 460.600,80 | € 0,00 |

Diese Angaben betreffen die AVANA Invest GmbH gesamt. Die angegebenen Beträge sind nicht die Kosten, die der Fonds zu tragen hat.

7.2. Angaben zu wesentlichen Änderungen gem. § 101 Abs. 3 Nr. 3 KAGB

| 1. Gesellschaft | keine Änderung |

| 2. Verwahrstelle | keine Änderung |

| 3. Abschlussprüfer | keine Änderung |

| 4. AAB/BABNerkaufsprospekt | keine Änderung |

| 5. Anlagestrategie | keine Änderung |

| 6. Anlageziel | keine Änderung |

| 7. Risiken | Liquiditätsrisiko: Umstellung auf Liquiditätsvorschau |

| 8. Auslagerung | Beendigung der Auslagerung des Portfolio-Managements an fairAM AG zum 31.03.2017; |

| neu ab 01.04.2017: AVANA Invest GmbH | |

| 9. Leverage | keine Änderung |

| 10. Bewertungsverfahren | keine Änderung |

| 11. sonstige Sachverhalte den AlF betreffend | keine Änderung |

7.3. Liquiditätsmanagement

Das Liquiditätsmanagement wird im Anhang im Abschnitt 14 erläutert.

Tübingen, 20.07.2018

fairvesta Mercatus IX GmbH & Co. KG

Ingo Kursawe, Geschäftsführer

fairvesta Geschäftsführungsgesellschaft mbH

Petra Hamacher-Weiß, Geschäftsführerin

fairvesta Geschäftsführungsgesellschaft mbH

Besonderer Vermerk des Abschlussprüfers

An die fairvesta Mercatus IX GmbH & Co. KG

Wir haben den Jahresabschluss – bestehend aus Bilanz, Gewinn- und Verlustrechnung sowie Anhang – unter Einbeziehung der Buchführung und den Lagebericht der fairvesta Mercatus IX GmbH & Co. KG für das Geschäftsjahr vom 1. Januar 2017 bis 31. Dezember 2017 geprüft. Die Prüfung umfasst auch die Zuweisung von Gewinnen, Verlusten, Einlagen und Entnahmen zu den einzelnen Kapitalkonten.

Verantwortung der gesetzlichen Vertreter

Die Buchführung und die Aufstellung von Jahresabschluss und Lagebericht nach den deutschen handelsrechtlichen Vorschriften unter Berücksichtigung der Vorschriften des Kapitalanlagegesetzbuchs (KAGB), der delegierten Verordnung (EU) Nr. 231/2013 und der ergänzenden Bestimmungen des Gesellschaftsvertrags liegen in der Verantwortung der Geschäftsleitung der Gesellschaft. Darüber hinaus liegt die ordnungsgemäße Zuweisung von Gewinnen, Verlusten, Einlagen und Entnahmen zu den einzelnen Kapitalkonten in der Verantwortung der gesetzlichen Vertreter.

Verantwortung des Abschlussprüfers

Unsere Aufgabe ist es, auf der Grundlage der von uns durchgeführten Prüfung eine Beurteilung über den Jahresabschluss unter Einbeziehung der Buchführung und über den Lagebericht abzugeben.

Wir haben unsere Jahresabschlussprüfung nach § 159 i. V. m. § 136 Abs. 1 S. 1 KAGB i. V. m. § 317 HGB unter Beachtung der vom Institut der Wirtschaftsprüfer (IDW) festgestellten deutschen Grundsätze ordnungsmäßiger Abschlussprüfung vorgenommen. Danach ist die Prüfung so zu planen und durchzuführen, dass Unrichtigkeiten und Verstöße, die sich auf den Jahresabschluss unter Beachtung der anzuwendenden Rechnungslegungsvorschriften und den Lagebericht wesentlich auswirken, mit hinreichender Sicherheit erkannt werden. Bei der Festlegung der Prüfungshandlungen werden die Kenntnisse über die Verwaltung des Gesellschaftsvermögens insgesamt und über das wirtschaftliche und rechtliche Umfeld der Gesellschaft sowie die Erwartungen über mögliche Fehler berücksichtigt. Im Rahmen der Prüfung werden die Wirksamkeit des rechnungslegungsbezogenen internen Kontrollsystems sowie Nachweise für die Angaben in Jahresabschluss und Lagebericht überwiegend auf der Basis von Stichproben beurteilt. Die Prüfung umfasst die Beurteilung der angewandten Bilanzierungsgrundsätze und der wesentlichen Einschätzungen der Geschäftsleitung sowie die Würdigung der Gesamtdarstellung des Jahresabschlusses und des Lageberichts. Wir sind der Auffassung, dass unsere Prüfung eine hinreichend sichere Grundlage für unsere Beurteilung bildet.

Prüfungsurteil

Nach unserer Beurteilung aufgrund der bei der Prüfung gewonnenen Erkenntnisse entspricht der Jahresabschluss für das Geschäftsjahr vom 1. Januar 2017 bis 31. Dezember 2017 den gesetzlichen Vorschriften und den ergänzenden Bestimmungen des Gesellschaftsvertrags. Der Lagebericht steht in Einklang mit dem Jahresabschluss und vermittelt insgesamt ein zutreffendes Bild von der Lage der Gesellschaft.

Köln, den 25. Juli 2018

Mazars GmbH & Co. KG

Wirtschaftsprüfungsgesellschaft

Steuerberatungsgesellschaft

(Barndt)

Wirtschaftsprüfer

(Engelshove)

Wirtschaftsprüfer

Bilanzeid

Wir versichern nach bestem Wissen, dass gemäß den anzuwendenden Rechnungslegungsgrundsätzen der Jahresabschluss der fairvesta Mercatus IX GmbH & Co. KG ein den tatsächlichen Verhältnissen entsprechendes Bild der Vermögens-, Finanz- und Ertragslage vermittelt und im Lagebericht der Geschäftsverlauf einschließlich des Geschäftsergebnisses und die Lage der Gesellschaft so dargestellt sind, dass ein den tatsächlichen Verhältnissen entsprechendes Bild vermittelt wird.

Tübingen, 20.07.2018

fairvesta Mercatus IX GmbH & Co. KG

Ingo Kursawe, Geschäftsführer

fairvesta Geschäftsführungsgesellschaft mbH

Petra Hamacher-Weiß, Geschäftsführerin

fairvesta Geschäftsführungsgesellschaft mbH

Dieser Jahresbericht/Jahresabschluss wurde am 23.10.2018 durch die Gesellschafterversammlung der fairvesta Mercatus IX GmbH & Co. KG festgestellt.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Kommentar hinterlassen