fairvesta Mercatus VII GmbH & Co. KG Tübingen

Jahresabschluss zum Geschäftsjahr vom 01.01.2016 bis zum 31.12.2016

Bilanz zum 31. Dezember 2016

A. Aktiva

| 31.12.2016 | 31.12.2015 | |||

| Bilanz | € | T€ | ||

| Investmentanlagevermögen | ||||

| 1. Sachanlagen | 39.730.000,00 | 47.955 | ||

| 2. Beteiligungen | 3.681.207,94 | 3.824 | ||

| 3. Barmittel und Barmitteläquivalente | ||||

| a) Täglich verfügbare Bankguthaben | 222.467,83 | 4.099 | ||

| 4. Forderungen | ||||

| a) Forderungen aus der Bewirtschaftung | 6.560,96 | 0 | ||

| b) Forderungen an Beteiligungsgesellschaften | 35.836,09 | 42.397,05 | 142 | 142 |

| 5. Sonstige Vermögensgegenstände | 0,00 | 34 | ||

| 43.676.072,82 | 56.054 | |||

|

B. Passiva |

||||

| 1. Rückstellungen | 25.500,00 | 30 | ||

| 2. Kredite | ||||

| a) von Kreditinstituten | 2.118.305,88 | 2.483 | ||

| b) Andere | 2.558.611,11 | 4.676.916,99 | — | 2.483 |

| 3. Verbindlichkeiten aus Lieferungen und Leistungen | ||||

| a) aus anderen Lieferungen und Leistungen | 194.596,00 | 57 | ||

| b) aus der Rücknahme von Anteilen | 2.746.029,00 | 2.940.625,00 | 6.553 | 6.610 |

| 4. Sonstige Verbindlichkeiten | ||||

| a) Andere | 188.668,63 | 101 | ||

| 5. Eigenkapital | ||||

| a) Kapitalanteile bzw. gezeichnetes Kapital | 32.694.019,14 | 36.500 | ||

| b) Kapitalrücklage | 2.770.288,47 | 2.770 | ||

| c) Nicht realisierte Gewinne/Verluste | ||||

| aus der Neubewertung | 205.659,57 | 6.944 | ||

| d) Realisiertes Ergebnis des Geschäftsjahres | 174.395,02 | 35.844.362,20 | 616 | 46.830 |

| 43.676.072,82 | 56.054 |

Gewinn- und Verlustrechnung für die Zeit vom 1. Januar bis 31. Dezember 2016

fairvesta Mercatus VII GmbH & Co. KG

| 2016 | 2015 | |||

| GuV | € | T€ | ||

| Investmenttätigkeit | ||||

| 1. Erträge | ||||

| a) Erträge aus Sachwerten | 4.166.887,05 | 4.273 | ||

| b) Zinsen und ähnliche Erträge | 12,27 | 9 | ||

| c) Sonstige betriebliche Erträge | 231.024,53 | 205 | ||

| Summe der Erträge | 4.397.923,85 | 4.487 | ||

| 2. Aufwendungen | ||||

| a) Zinsen aus Kreditaufnahmen | 103.775,90 | 54 | ||

| b) Bewirtschaftungskosten | 2.736.838,92 | 2.037 | ||

| c) Verwaltungsvergütung | 1.194.623,23 | 1.745 | ||

| d) Verwahrstellenvergütung | 20.866,92 | 23 | ||

| e) Prüfungs- und Veröffentlichungskosten | 7.868,39 | 8 | ||

| f) Sonstige Aufwendungen | 394.869,27 | 368 | ||

| Summe der Aufwendungen | 4.458.842,63 | 4.235 | ||

| 3. Ordentlicher Nettoertrag | -60.918,78 | 252 | ||

| 4. Veräußerungsgeschäfte | ||||

| a) Realisierte Gewinne | 235.313,80 | 364 | ||

| Ergebnis aus Veräußerungsgeschäften | 235.313,80 | 364 | ||

| 5. Realisiertes Ergebnis des Geschäftsjahres | 174.395,02 | 616 | ||

| 6. Zeitwertänderung | ||||

| a) Aufwendungen aus der Neubewertung | 6.738.292,14 | 13.749 | ||

| Summe des nicht realisierten Ergebnisses des Geschäftsjahres | -6.738.292,14 | -13.749 | ||

| 7. Ergebnis des Geschäftsjahres | -6.563.897,12 | -13.133 |

Anhang für das Geschäftsjahr vom 1. Januar 2016 bis zum 31. Dezember 2016

fairvesta Mercatus VII GmbH & Co. KG

1. Allgemeine Angaben

Der Jahresabschluss der fairvesta Mercatus VII GmbH & Co. KG für das Geschäftsjahr vom 1. Januar 2016 bis zum 31. Dezember 2016 wurde nach den Vorschriften des Kapitalanlagegesetzbuchs (KAGB), der Kapitalanlage-Rechnungslegungs- und Bewertungsverordnung (KARBV) und den für Investmentkommanditgesellschaften geltenden Regelungen des Handelsgesetzbuches (HGB) erstellt.

Bei der fairvesta Mercatus VII GmbH & Co. KG handelt es sich um eine extern verwaltete Investmentkommanditgesellschaft. Sie verfügt über kein eigenes Betriebsvermögen. Sämtliche Vermögensgegenstände und Schulden sind dem Investmentvermögen zugeordnet. Entsprechend wurden für sämtliche Vermögensgegenstände und Schulden die Bilanzierungs- und Bewertungsvorschriften gem. § 135 KAGB angewendet.

Die Bilanz der fairvesta Mercatus VII GmbH & Co. KG wurde in Staffelform aufgestellt. Die Gliederung und der Ausweis von Vermögensgegenständen und Schulden sowie der Aufwendungen und Erträge der Gewinn- und Verlustrechnung erfolgt entsprechend den Vorschriften des § 101 KAGB und den anzuwendenden allgemeinen Regelungen des HGB. Die Gliederung der Bilanz (in Staffelform) und der Gewinn- und Verlustrechnung erfolgt gemäß den Vorgaben des § 135 Abs. 3 KAGB i.V.m. der KARBV.

2. Bilanzierungs- und Bewertungsgrundsätze

Die Bewertung der Immobilien erfolgt im Jahr der Anschaffung entsprechend § 271 Abs. 1 Nr. 1 KAGB mit dem Kaufpreis des Vermögensgegenstandes und nicht mit dem festgestellten Verkehrswert bei Ankauf. Somit werden im Jahr der Anschaffung keine stillen Reserven (Differenz zwischen Kaufpreis und aktuellem Verkehrswert) dieser Vermögensgegenstände ausgewiesen.

Im Jahresabschluss des Jahres, das auf die Anschaffung folgt, erfolgt die Bewertung gemäß § 30 KARBV mit dem Verkehrswert. Die Verkehrswertermittlung erfolgt als Ertragswertermittlung gemäß § 271 KAGB i.V.m. § 169 KAGB in Form von Bewertungsgutachten durch gemäß § 216 Abs. 2 KAGB bestellte externe Bewerter. Die Bewertungen erfolgen spätestens nach Ablauf der Frist des § 271 Abs. 1 Nr. 1 KAGB entsprechend der Vorschriften des § 272 Abs. 1 KAGB mindestens einmal jährlich.

Die Verkehrswertgutachten beinhalten die Vermietungssituation zum 31.12.2016. Bereits abgeschlossene Neuvermietungen im neuen Geschäftsjahr bzw. Vermietungsanbahnungen werden bei der Ermittlung der Verkehrswerte nicht berücksichtigt.

Die Bewertung der Anschaffungsnebenkosten erfolgt gem. § 30 Abs. 2 Nr. 1 KARBV mit den angefallenen Kosten (Wertansatz gem. § 255 Abs. 1 HGB). Diese wurden bisher bei den Bilanzwerten der Immobilien hinzu aktiviert. Gemäß § 271 Abs. 1 Nr. 2 KAGB sind Anschaffungsnebenkosten für Immobilien, deren Nutzen- und Lastenübergang bei Erwerb nach dem 22. Juli 2014 liegt, gesondert auszuweisen und aufgrund der vorgesehenen Haltedauer über fünf Jahre abzuschreiben.

Bankguthaben werden zu Nominalwerten angesetzt.

Forderungen und sonstige Vermögensgegenstände werden zum Nominalwert angesetzt. Einzelwertberichtigungen auf Forderungen werden aus Vorsichtsgründen auf alle Forderungen aus der Bewirtschaftung und auf noch ausstehende Erträge aus Sachwerten in Höhe des geschätzten Ausfallrisikos vorgenommen.

Die Rückstellungen erfassen alle erkennbaren Risiken und ungewisse Verbindlichkeiten und sind mit dem Erfüllungsbetrag bewertet, der nach vernünftiger kaufmännischer Beurteilung notwendig ist.

Verbindlichkeiten aus Lieferungen und Leistungen werden mit ihrem Erfüllungsbetrag bilanziert.

3. Erläuterungen zur Bilanz

Das Investmentanlagevermögen entspricht den Vorgaben des § 21 KARBV. Gemäß den Anlagerichtlinien des Gesellschaftsvertrages handelt es sich bei diesem Fonds um Investmentumlaufvermögen.

Bei Sachwerten (Immobilien), die vor dem 22. Juli 2014 für die fairvesta Mercatus VII GmbH & Co. KG angeschafft wurden, werden die Anschaffungsnebenkosten nicht gemäß § 271 Abs. 1 Nr. 2 KAGB gesondert ausgewiesen, sondern sind zusammen mit der jeweiligen Immobilie aktiviert.

Das Objekt in Aachen wird indirekt über eine 100%-Beteiligung an der MW Immobilien Aachen GmbH, Tübingen gehalten.

Die Bankguthaben umfassen täglich fällige Geldbestände bei den Verwahrstellen.

Sowohl die Forderungen als auch die Verbindlichkeiten sind, mit Ausnahme der Kautionen, innerhalb eines Jahres fällig.

Die Zusammensetzung des Immobilienvermögens der Gesellschaft ergibt sich aus der Vermögensaufstellung in Abschnitt 8 des Anhangs.

Zum Bilanzstichtag 31.12.2016 ergab sich ein Net Asset Value (NAV) von € 35.844.362,20. In Höhe von T€ 36 bestehen Forderungen an Beteiligungsgesellschaften.

4. Erläuterungen zur Gewinn- und Verlustrechnung

Insgesamt konnte die Gesellschaft Erträge in Höhe von T€ 4.398 (Vorjahr T€ 4.487) vereinnahmen. Die Erträge setzen sich im Wesentlichen aus Erträgen aus Sachwerten (Mieteinnahmen) in Höhe von T€ 4.167 (Vorjahr T€ 4.273) und sonstigen betrieblichen Erträgen in Höhe von T€ 231 (Vorjahr T€ 205) zusammen.

Die Aufwendungen betreffen im Wesentlichen Bewirtschaftungskosten der Immobilien in Höhe von T€ 2.737 (Vorjahr T€ 2.037), Verwaltungskosten in Höhe von T€ 1.195 (Vorjahr T€ 1.745), die Verwahrstellenvergütung in Höhe von T€ 21 (Vorjahr T€ 23), Prüfungs- und Veröffentlichungskosten in Höhe von T€ 8 (Vorjahr T€ 8) sowie sonstige Aufwendungen in Höhe von T€ 395 (Vorjahr T€ 368). Die sonstigen Aufwendungen beinhalten vor allem nicht abzugsfähige Vorsteuer in Höhe von T€ 195 (Vorjahr T€ 171), die Haftungs- und Geschäftsführungsvergütung in Höhe von T€ 87 (Vorjahr T€ 84), Rechts- und Beratungskosten in Höhe von T€ 60 (Vorjahr T€ 64) sowie die Treuhandvergütung in Höhe von T€ 21 (Vorjahr T€ 23).

Realisierte Gewinne durch die Veräußerung von Immobilien fielen im Geschäftsjahr in Höhe von T€ 235 (Vorjahr T€ 364) an.

Die Aufwendungen aus der Neubewertung der Immobilien und der Beteiligung betrugen im Geschäftsjahr T€ 6.738 (Vorjahr T€ 13.748). In gleicher Höhe resultiert hieraus das nicht realisierte Ergebnis des Geschäftsjahres.

In Summe ergeben sich nicht realisierte Gewinne aus der Neubewertung in Höhe von T€ 206 (Vorjahr T€ 6.944).

5. Angaben zu den Mitgliedern der Geschäftsführung

Während des abgelaufenen Geschäftsjahres wurden die Geschäfte des Unternehmens – unverändert – von der alleinvertretungsberechtigten Geschäftsführerin fairvesta Geschäftsführungsgesellschaft mbH in Tübingen geführt.

6. Vergleichende Übersicht über die letzten drei Geschäftsjahre

| Geschäftsjahr | Fondsvermögen am Ende des Geschäftsjahres | Wert pro Anteil |

| 31.12.2016 | € 35.844.362,20 | 78 % |

| 31.12.2015 | € 46.829.935,13 | 96 % |

| 31.12.2014 | € 67.032.631,99 | 121 % |

| 31.12.2013 | € 47.084.120,44 | 85 % |

Bei Neuinvestitionen werden Immobilien im Jahr der Anschaffung mit dem Anschaffungspreis und nicht mit dem Verkehrswert berücksichtigt (siehe auch Bilanzierungs- und Bewertungsgrundsätze in Abschnitt 2 des Anhangs).

Bei dem Wert pro Anteil ist zu berücksichtigen, dass ein Teil der Anleger jährlich eine Auszahlung in Höhe von 6,5 % erhalten hat, während sich bei den Anlegern ohne jährliche Auszahlungen das virtuelle Kapitalkonto um 6,5 % erhöht. Der exakte Wert der persönlichen Beteiligung kann dem persönlichen Kontoauszug und dessen Erläuterungen entnommen werden.

7. Stand „Virtuelles Kapitalkonto“ aller Beteiligten der fairvesta Mercatus VII GmbH & Co. KG zum 31.12.2016

Gesamtanteile: € 57.753.209,57, hiervon eingezahlt: € 45.796.780,71.

Bei Nichtauszahlung der jährlich möglichen gewinnunabhängigen Entnahme erhöht sich der Stand des virtuellen Kapitalkontos um 6,5 % der Kommanditeinlage ohne Agio und erhöht damit die Summe der Gesamtanteile in Form einer internen Gutschrift.

8. Vermögensaufstellung gem. § 10 Abs. 1 KARBV

I. Immobilien

| Kenngröße | Kennzahl |

| Anzahl Objekte | 9 |

| VKW Stand 31.12.2016 | 39.730.000,00 € |

| Summe Grundstücksgröße | 82.266 m2 |

| Summe Mietfläche | 48.990 m2 |

| Leerstandsfläche | 7.440 m2 |

| Durchschn. WALT* in Jahren | 2,85 |

| Fremdfinanzierungsquote | 4,90% |

II. Beteiligung

| Kenngröße | Kennzahl |

| VKW Beteiligung Stand 31.12.2016 | 3.681.207,94 € |

| Anzahl Objekte | 1 |

| VKW Immobilie Stand 31.12.2016 | 3.700.000,00 € |

| Summe Grundstücksgröße | 9.744 m2 |

| Summe Mietfläche | 6.271 m2 |

| Leerstandsfläche | 0 m2 |

| Durchschn. WALT* in Jahren | 2,75 |

| Fremdfinanzierungsquote | 0,00% |

* Der WALT (weighted average lease term) gibt die durchschnittliche Restlaufzeit in Jahren aller Mietverträge des Objektes an, gewichtet nach den jeweiligen Nettokaltmieten der Mieter.

Immobilienbestand 31.12.2016

fairvesta Mercatus VII GmbH & Co. KG

| Objekt | Objekt Art | Baujahr/ Umbaujahr |

JNKM 31.12.2016 in € |

WALT | Vermietungs- fläche in m 2 |

| Anklam | EKZ | 1998 | 628.669,00 | 2,09 | 7.329,00 |

| Berlin-Hennigsdorf | EKZ | 1995 | 548.479,00 | 3,40 | 8.927,44 |

| Brandenburg/Havel | EKZ | 1993 | 69.232,74 | 1,56 | 5.927,81 |

| Bremen-Huchting | EKZ | 2004 | – | – | – |

| Cuxhaven | EKZ | 2006 | 194.194,20 | 4,84 | 1.560,00 |

| Erfurt ***** | GW | 1997 | 633.894,72 | 2,74 | 9.721,39 |

| Gera | EKZ | 2001 | 85.895,04 | 0,77 | 912,00 |

| Oranienburg **** | WGH | 1995 | 297.728,00 | 2,74 | 4.920,24 |

| Potsdam-Drewitz | EKZ | 1996 | 641.206,00 | 2,84 | 8.482,39 |

| Stralsund | GW | 1996 | 165.207,00 | 4,69 | 1.210,00 |

| 3.264.505,70 | 48.990,27 |

| Objekt | Grundstück in m 2 |

Leerstand in m 2 |

Nutzungs- ausfall- entgelt- quote |

Höhe der geplanten Entwicklungs-Maßnahmen in € |

| Anklam | 21.738,00 | 0,00 | 0% | 51.303,00 |

| Berlin-Hennigsdorf | 5.962,00 | 1.264,43 | 14% | 251.062,00 |

| Brandenburg/Havel | 8.742,00 | 3.497,20 | 18% | 82.989,00 |

| Bremen-Huchting | – | – | – | |

| Cuxhaven | 8.504,00 | 52,00 | 3% | 10.920,00 |

| Erfurt ***** | 11.629,00 | 0,00 | – | – |

| Gera | 4.976,00 | 131,00 | 2% | 6.384,00 |

| Oranienburg **** | 3.818,00 | 1.434,00 | 29% | 249.202,00 |

| Potsdam-Drewitz | 11.720,00 | 932,94 | 11% | 471.988,00 |

| Stralsund | 6.177,00 | 0,00 | 0% | 8.470,00 |

| 83.266,00 | 7.440,19 | 9% | 1.132.318,00 |

| Objekt | Erläuterung | Kaufdatum Urkunde |

Summe der ANK nach KAGB in € |

Verkehrswert/ Bilanzwert Objekt nach KAGB 31.12.2015 in € |

| Anklam | lfd. Instandhaltung | 12.06.2012 | – | 7.360.000,00 |

| Berlin-Hennigsdorf | lfd. Instandhaltung und Anschlussvermietung | 20.12.2010 | – | 7.850.000,00 |

| Brandenburg/Havel | lfd. Instandhaltung | 03.12.2010 | – | 3.000.000,00 |

| Bremen-Huchting | – | 12.06.2012 | – | 2.290.000,00 |

| Cuxhaven | lfd. Instandhaltung | 12.06.2012 | – | 2.420.000,00 |

| Erfurt ***** | – | 05.07.2011 | – | 6.550.000,00 |

| Gera | lfd. Instandhaltung | 12.06.2012 | – | 815.000,00 |

| Oranienburg **** | lfd. Instandhaltung, Umbau ehem. AOK | 16.06.2011 | – | 5.450.000,00 |

| Potsdam-Drewitz | lfd. Instandhaltung, Brandschutz Neuvermietung | 20.12.2010 | – | 10.300.000,00 |

| Stralsund | lfd. Instandhaltung | 14.07.2010 | – | 1.920.000,00 |

| 0,00 | 47.955.000,00 |

| Objekt | ANK nach KAGB 31.12.2015 in € | Zugänge Objekte (Verkehrswert nach KAGB) in € |

Zugänge ANK in € |

Abgänge Objekte (Verkehrswert nach KAGB) in € |

| Anklam | –** | – | – | – |

| Berlin-Hennigsdorf | –** | – | – | – |

| Brandenburg/Havel | –** | – | – | – |

| Bremen-Huchting | –** | – | – | 2.290.000,00 |

| Cuxhaven | –** | – | – | – |

| Erfurt ***** | –** | – | – | – |

| Gera | –** | – | – | – |

| Oranienburg **** | –** | – | – | – |

| Potsdam-Drewitz | –** | – | – | – |

| Stralsund | –** | – | – | – |

| 0,00 | 0,00 | 0,00 | 2.290.000,00 |

| Objekt | Zeitwert- änderungen* in € |

Abschreibungen ANK in € |

Verkehrswert/ Bilanzwert Objekt nach KAGB 31.12.2016 in € |

ANK nach KAGB 31.12.2016 in € |

| Anklam | -1.366.718,13 | – | 6.100.000,00 | –** |

| Berlin-Hennigsdorf | -1.014.979,16 | – | 7.000.000,00 | –** |

| Brandenburg/Havel | -2.346.209,94 | – | 260.000,00 | –** |

| Bremen-Huchting | -779.313,80 | – | – | –** |

| Cuxhaven | -222.644,30 | – | 2.250.000,00 | –** |

| Erfurt ***** | -1.560.658,62 | – | 5.050.000,00 | –** |

| Gera | -449.424,53 | – | 320.000,00 | –** |

| Oranienburg **** | 1.114.183,92 | – | 6.250.000,00 | –** |

| Potsdam-Drewitz | 386.609,67 | – | 11.000.000,00 | –** |

| Stralsund | -356.082,21 | – | 1.500.000,00 | –** |

| -6.595.237,10 | 0,00 | 39.730.000,00 | 0,00 |

Beteiligungsbestand 31.12.2016

fairvesta Mercatus VII GmbH & Co. KG

| Objekt | Objekt Art | Baujahr/ Umbaujahr |

JNKM 31.12.2016 in € |

WALT | Vermietungs- fläche in m 2 |

Grundstück in m 2 |

Leerstand in m 2 |

Nutzungs- ausfallentgelt- quote |

Höhe der geplanten Entwicklungs-Maßnahmen in € |

| MW Aachen *** | BG | 1975/1990 | 274.076,57 | 2,75 | 6.270,51 | 9.744,00 | 399,57 | 6% | 110.099,00 |

| 274.076,57 | 6.270,51 | 9.744,00 | 399,57 | 6% | 110.099,00 |

| Objekt | Erläuterung | Kaufdatum Urkunde | Summe der ANK nach KAGB in € |

Verkehrswert Objekt nach KAGB 31.12.2015 in € |

ANK nach KAGB 31.12.2015 in € |

Zugänge Objekte (Verkehrswert nach KAGB) in € |

Zugänge ANK in € |

Abgänge Objekte (Verkehrswert nach KAGB) in € |

| MW Aachen *** | lfd. Instandhaltung und Anschlussvermietung | 01.12.2010 | – | 3.810.000,00 | –** | – | – | – |

| 0,00 | 3.810.000,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| Objekt | Zeitwert- änderungen* in € |

Abschreibungen ANK in € |

Verkehrswert Objekt nach KAGB 31.12.2016 in € |

ANK nach KAGB 31.12.2016 in € |

| MW Aachen *** | -110.000,00 | – | 3.700.000,00 | –** |

| -110.000,00 | 0,00 | 3.700.000,00 | 0,00 |

Immobilien-Transaktionen in 2016

ANKAUF

Keine

| Objekt Kaufdatum Urkunde | N+L-Übergang | Verkehrswert lt. Ankaufsgutachten | JNKM | Vermietungs- fläche in m2 |

Grundstück in m2 |

Leerstand in m2 |

Leerstand % |

Baujahr/ Umbaujahr |

Objekt Art |

VERKAUF

1

| Objekt | N+L Übergang Ankauf | Verkaufsdatum Urkunde | N+L-Übergang Verkauf | Verkehrswert 31.12.2015 | Notarieller Verkaufspreis | Vermietungs- fläche in m‘ |

| Bremen-Huchting | 30.08.2012 | 17.05.2016 | 30.07.2016 | 2.290.000,00 | 1.800.000,00 | 1.007,37 |

* Die Angaben in Bezug auf die Zeitwerte und Zeitwertveränderungen erfolgen auf Basis der gesetzlichen Vorgaben (Kapitalanlage-Rechnungslegungs- und -Bewertungsverordnung – KARBV). Der tatsächliche Wert der jeweiligen Kommanditbeteiligung ist abhängig von den tatsächlich realisierten Veräußerungserlösen und Mieteinnahmen im Verhältnis zu den Anschaffungskosten.

** Dieses Objekt wurde vor dem 21. Juli 2014 erworben. Die Anschaffungsnebenkosten werden deshalb nicht gemäß § 271 Abs. 1 Nr. 2 KAGB gesondert ausgewiesen und über die vorgesehene Haltedauer abgeschrieben.

*** Das Objekt in Aachen wird indirekt über eine 100%-Beteiligung an der MW Immobilien Aachen GmbH, Tübingen gehalten.

**** Das Objekt Oranienburg ist mit Fremdkapital finanziert. Dabei wurde ein bestehendes Darlehen beim Ankauf übernommen, da dies wirtschaftlich geraten war.

***** Verkauft, allerdings liegt der Nutzen- und Lastenübergang im Geschäftsjahr 2017.

Erläuterungen zu den Verkehrswerten:

Aufgrund verschiedenster Faktoren, gesetzlicher Bestimmungen und Verordnungen, die sich auf die Festsetzung der Restnutzungsdauer sowie den nachhaltig kalkulierbaren Rohertrag auswirkten, wurden seitens der Sachverständigen Anpassungen der Verkehrswerte in Form von Erhöhungen und Reduzierungen vorgenommen. Hinzu kommen Sicherheitsabschläge in unterschiedlicher Ausprägung. Anpassungen der vermeintlich anzunehmenden Restnutzungsdauern bei unterschiedlichen Nutzungsarten werden von der Sachwertrichtlinie bestimmt, die teilweise erheblich kürzere Gesamtnutzungsdauern als in der Vergangenheit vorsieht und nicht in der Beschaffenheit der jeweiligen Immobilie begründet, sondern dem Grundsatz der Modellkonformität geschuldet sind. Darüber hinaus wurden in der Folge von den Sachverständigen tendenziell eher kürzere Lebensdauern der Immobilien festgesetzt. Die Ermittlung des Rohertrags stellt auf die Nachhaltigkeit ab und ist vom Ist-Zustand am Wertermittlungsstichtag dominiert.

Bei einem Objekt im Fonds fairvesta Mercatus VII GmbH & Co. KG ergab sich ein um rund 7 % höherer Verkehrswert als im Vorjahr. Bei den anderen Objekten sind Abweichungen mit tieferen Verkehrswerten in einer Spanne von -7 % bis -91 % festzustellen.

Diese Folgegutachten verzeichnen Abweichungen von über 7 % im Vergleich zum letzten Gutachten/Folgegutachten, die je nach Objekt in einer verringerten Restnutzungsdauer, erhöhten Bewirtschaftungskosten, der Einschätzung zur Nachhaltigkeit des Rohertrags unter Berücksichtigung von Sicherheitsabschlägen, einem (temporären) Leerstand und noch nicht im Folgegutachten per 31.12.2016 berücksichtigten Neuvermietungen oder geplanten Modernisierungsmaßnahmen begründet sind. Auf Grund der Stichtagsbetrachtung wurden Ereignisse, die im neuen Geschäftsjahr positiv umgesetzt werden und zum 31.12.2016 noch nicht finalisiert waren, nicht im Gutachten berücksichtigt und wirken sich entweder positiv auf einen möglichen Verkauf aus oder finden ihre Berücksichtigung im nächsten Folgegutachten.

III. Übrige Vermögensgegenstände

Neben den im Detail erläuterten Immobilien verfügt die Gesellschaft über eine 100 %-Beteiligung an der MW Immobilien Aachen GmbH, Tübingen in Höhe von T€ 3.681 (Vorjahr T€ 3.824), täglich verfügbare Bankguthaben in Höhe von T€ 222 (Vorjahr T€ 4.099) über Forderungen an Beteiligungsgesellschaften in Höhe von T€ 36 (Vorjahr T€ 142) und über Forderungen aus der Bewirtschaftung in Höhe von T€ 7 (Vorjahr T€ 0).

9. Angaben der Käufe und Verkäufe

Im Berichtsjahr wurde ein Kaufvertrag für eine Immobilie abgeschlossen, bei der der Übergang von Nutzen und Lasten erst in 2017 stattfand.

Des Weiteren wurde durch die Veräußerung einer Immobilie ein Veräußerungsgewinn in Höhe von T€ 235 erzielt.

10. Verwendungsrechnung gem. § 24 Abs. 1 KARBV

| 1. Realisiertes Ergebnis des Geschäftsjahres | € 174.395,02 |

| 2. Gutschrift auf Kapitalkonten | € -174.395,02 |

| 3. Bilanzgewinn/Bilanzverlust | € 0,00 |

11. Entwicklungsrechnung gem. § 24 Abs. 2 KARBV

| Wert des Eigenkapitals zu Beginn des Wirtschaftsjahres | € 46.829.935,13 |

| 1. Entnahmen für das Vorjahr | € 0,00 |

| 2. Zwischenentnahmen 1 | -€ 1.536.658,41 |

| 3. Mittelzufluss netto | -€ 2.885.017,40 |

| a) Mittelzufluss aus Gesellschaftereintritten | € 0,00 |

| b) Mittelabfluss aus Gesellschafteraustritten | -€ 2.885.017,40 |

| 4. Realisiertes Ergebnis des Geschäftsjahres nach Verwendungsrechnung | € 174.395,02 |

| 5. Nicht realisiertes Ergebnis des Geschäftsjahres | -€ 6.738.292,14 |

| Wert des Eigenkapitals am Ende des Wirtschaftsjahres | € 35.844.362,20 |

1 Bei den Zwischenentnahmen handelt es sich um die prospektierten gewinnunabhängigen Entnahmen.

Der Komplementär hat weder Einlagen geleistet noch ist er am Ergebnis der Gesellschaft beteiligt, so dass das in der Bilanz ausgewiesene Eigenkapital keinerlei Anteile enthält, die auf den Komplementär entfallen.

12. Eckdaten des Fonds

Im Fonds fairvesta Mercatus VII GmbH & Co. KG sind mit Stichtag 31.12.2016 insgesamt 1.127 Anleger mit insgesamt 457.967 Kommanditanteilen beteiligt. Ein Kommanditanteil beträgt hierbei € 100.

13. Angaben zur Transparenz und Gesamtkostenquote

Gesamtkostenquote

Die Gesamtkostenquote beträgt 11,05 %. Eine erfolgsabhängige Verwaltungsvergütung ist im Geschäftsjahr nicht angefallen.

Für die Errechnung der Gesamtkostenquote werden sämtliche in der GuV unter Punkt 2 „Aufwendungen“ aufgeführten Posten herangezogen.

Transparenz

Der Kapitalverwaltungsgesellschaft fließen keine Rückvergütungen der aus dem Fonds an die Verwahrstelle und Dritte geleisteten Vergütungen und Aufwandserstattungen zu.

Die Kapitalverwaltungsgesellschaft gewährt keine so genannten Vermittlungsprovisionen an Vermittler aus der von dem Fonds an sie geleisteten Vergütungen.

14. Angaben gemäß § 300 KAGB

Liquiditätsmanagement

Die Kapitalverwaltungsgesellschaft hat im Rahmen des Risikocontrollings Liquiditätsmanagement-Prozesse implementiert, mit denen unter anderem die Burn-Rate ermittelt wird.

Die Burn-Rate beträgt 0,03% bzw. 16 Tage. Eine Warnung erfolgt bei weniger als 60 Tagen und eine Verletzung liegt bei weniger als 30 Tagen vor. Zum Stichtag weist diese Kennzahl eine Verletzung aus, der jedoch bereits im Vorfeld mit einem Objektverkauf begegnet wurde. Der Geldeingang erfolgte erst in 2017.

Der prozentuale Anteil der Vermögensgegenstände die entsprechend der Vorschriften des KAGB als schwer zu liquidieren gelten, beträgt entsprechend den Regelungen des Gesellschaftsvertrages der fairvesta Mercatus VII GmbH & Co. KG 100 % der Immobilien sowie 100 % der Beteiligung bzw. 121,11 % des NAV.

Im Geschäftsjahr gab es keine Änderungen der Regelungen zum Liquiditätsmanagement.

Unterrichtung über die Risikoprofile der Investmentvermögen

Zur Erfüllung sowohl der internen Anforderungen als auch der relevanten rechtlichen Bestimmungen verfügt die AVANA Invest GmbH über einen fortlaufenden Risikomanagement-Prozess, in welchem Risiken identifiziert, beurteilt, gesteuert und überwacht werden. Die Steuerung erfolgt dabei auf Basis der Risikostrategie, die sich aus der Geschäftsstrategie und den Investmentstrategien ableitet. In der Organisationsstruktur der Gesellschaft ist eine zentrale Einheit Risikomanagement implementiert, welche die Überwachung der für den Fonds oder die Gesellschaft bestehenden Risiken auf der operativen Ebene koordiniert und sicherstellt. Die zentrale Einheit unterstützt die Abteilungen und das an die fairAM AG ausgelagerte Portfolio-Management bei der integrierten und systematischen Erfassung und Steuerung der relevanten Risiken wie Adressenausfallrisiken, Marktpreisrisiken, Liquiditätsrisiken und operationelle Risiken. Dabei werden die relevanten Risiken von qualifizierten Mitarbeitern identifiziert und berichtet. Die Berichtsperioden sind der jeweiligen Art des Risikos angepasst. Dies ermöglicht eine übergreifende Risikoinventur mit kompetenter Steuerung der Einzelrisiken, aber auch die Berücksichtigung von Interdependenzen der unterschiedlichen Risikobereiche. Durch die enge Zusammenarbeit von Portfolio- und Risikomanagement kann möglichen prozessbedingten Fehlentwicklungen durch Anpassung der entscheidenden Prozesse zeitnah entgegengewirkt werden.

Im abgelaufenen Geschäftsjahr wurden keine Risikolimits überschritten.

Bei den Ausfallrisiken wurde die Bonität von zwei Banken aufgrund des zugrundeliegenden Ratings in Kategorie 3 (Warnung) eingestuft. Hier werden nur sehr geringe Guthaben gehalten, infolgedessen ist das Risiko als gering anzusehen.

Für Informationen zu den einzelnen Risikoprofilen und dem Risikomanagementsystem wird auf den Risikobericht im Lagebericht verwiesen.

Angaben zum Leverage

Kreditaufnahmen sind bis zur Höhe von 60 % der Gesamtgestehungskosten der Immobilien der Gesellschaft möglich, um Immobilieninvestitionen zu tätigen.

Die Belastung von Vermögensgegenständen sowie die Abtretung und Belastung von Forderungen auf Rechtverhältnisse, die sich auf diese Sachwerte beziehen, sind bis zur Höhe von 60 % der Gesamtgestehungskosten der Immobilien der Gesellschaft zulässig, wenn dies mit einer ordnungsgemäßen Wirtschaftsführung vereinbar ist und die Verwahrstelle zustimmt.

Kredite zur Immobilienfinanzierung nimmt die Gesellschaft erst auf, wenn die Gesellschaft nicht über ausreichend liquide Mittel zum Erwerb eines Immobilienobjektes verfügt.

| Leverage-Umfang nach Bruttomethode (Höchstmaß) | 150,00 |

| Leverage-Umfang nach Commitment-Methode (Höchstmaß) | 150,00 |

Die Gesamthöhe des im Fonds eingesetzten Leverage zum 31. Dezember 2016 beträgt T€ 4.677.

Tübingen, 05.07.2017

fairvesta Mercatus VII GmbH & Co. KG

Dr. Heinrich Wohlfart, Geschäftsführer

Ingo Kursawe, Geschäftsführer

Jasmin Arpke-Knoll, Geschäftsführerin

fairvesta Geschäftsführungsgesellschaft mbH

Lagebericht für das Geschäftsjahr vom 1. Januar 2016 bis zum 31. Dezember 2016

fairvesta Mercatus VII GmbH & Co. KG

1. Grundlagen der Gesellschaft

1.1. Geschäftstätigkeit

Die Fondsgesellschaft investiert als Anlageobjekte in Immobilien, grundstücksgleiche Rechte, Forderungen mit grundpfandrechtlicher Unterlegung sowie Beteiligungs- und Grundstücksgesellschaften. Als geschlossener Immobilien-AIF beschäftigt sich die Gesellschaft mit dem An- und Verkauf vorstehend aufgeführter Objekte, mit dem Ziel diese innerhalb eines Zeitraumes von fünf Jahren wieder zu veräußern. Während der Bewirtschaftungsphase werden die Immobilien bestmöglich vermietet und weiterentwickelt.

Aufgrund der seit einigen Jahren andauernden Situation auf den Kapitalmärkten und den nur noch geringfügigen Marktzinsen wird die Situation auf den Immobilienmärkten insgesamt positiv eingeschätzt.

2. Tätigkeitsbericht

2.1. Anlageziele und -politik des Fonds

Die fairvesta Mercatus VII GmbH & Co. KG hat sich innerhalb des Immobilienmarktes auf einen Nischenmarkt mit erhöhtem Ertragspotenzial spezialisiert. Dabei werden Sondersituationen des Marktes, wie Bankverwertungen, Zwangsversteigerungen, Erbauseinandersetzungen oder anderweitige Umstände genutzt, um Immobilien unter dem aktuellen Marktwert zu erwerben. Diese sollen möglichst schnell wieder mit Gewinn veräußert werden. Zusammen mit dem zwischenzeitlichen Mietertrag entsteht die Rendite. Je höher die Umschlagsrate im Fonds während der Laufzeit des Fonds ist, umso höher sollte der Gesamtgewinn des Fonds ausfallen. Die fairvesta Investitionsstrategie beruht daher auf dem Prinzip „Kaufen und Verkaufen“ und kann wie folgt zusammengefasst werden: der Gewinn wird durch den Verkaufserlös abzüglich des Einkaufspreises und zuzüglich des Mietertrags ermittelt und mit der Häufigkeit der Transaktionen multipliziert generiert.

Es dürfen nur in Deutschland gelegene Immobilien auf Grundlage eines aktuellen Verkehrswertgutachtens eines vereidigten oder anderweitig zertifizierten sowie der BaFin angezeigten Verkehrswertgutachters, und nur dann erworben werden, wenn der Kaufpreis zzgl. Kaufnebenkosten (Anwalts- und Notargebühren, Gutachtervergütungen, Makler-Courtagen, Grunderwerbsteuer und Kosten, soweit diese durch den Kauf entstehen) sowie zzgl. Mehrwertsteuer oder auch nicht abzugsfähiger Vorsteuer aller Immobilien

| a) |

nicht über dem 12,5-fachen Wert der tatsächlich vorhandenen Jahresnettokaltmiete (Ist-Miete) liegt, wobei sich der vorstehend genannte Wert auf den Gesamtdurchschnitt bezieht. Innerhalb der Beschaffungsphase (Phase der erstmaligen Investition des eingeworbenen Fondsvermögens) werden etwaige Schwankungen in Bezug auf den vorstehend genannten Wert toleriert, sofern zum Ende der Investitionsphase der oben aufgeführte Gesamtdurchschnitt sichergestellt werden kann. Als Basis dessen können empirische Werte von bereits durchgeführten Vermögensanlagen der fairvesta-Unternehmensgruppe herangezogen werden, oder |

| b) |

unter dem anhand des Gutachtens ermittelten Verkehrswertes liegt, wobei sich der vorstehend genannte Wert auf den Gesamtdurchschnitt bezieht. Innerhalb der Beschaffungsphase (Phase der erstmaligen Investition des eingeworbenen Fondsvermögens) werden etwaige Schwankungen in Bezug auf den vorstehend genannten Wert toleriert, sofern zum Ende der Investitionsphase der oben aufgeführte Gesamtdurchschnitt sichergestellt werden kann. Als Basis dessen können empirische Werte von bereits durchgeführten Vermögensanlagen der fairvesta-Unternehmensgruppe herangezogen werden. |

| c) |

Es dürfen keine Sanierungsobjekte mit hohem Reparatur- und Instandhaltungsstau erworben werden, bei denen eine Instandsetzung gemäß Gutachten den Kaufpreis um mehr als 50 % erhöhen würde. |

2.2. Entwicklung des Fonds

Im Geschäftsjahr 2016 hat die Wertentwicklung der fairvesta Mercatus VII GmbH & Co. KG, unter Berücksichtigung der Rücknahme von Anteilen (=Auszahlung an Anleger) und der Neubewertung von Immobilien, -23,46 % betragen. Das Portfolio-Management konzentrierte sich auf die Verringerung der Leerstandsflächen sowie auf die Platzierung der vorhandenen Objekte im Markt. Es werden Verhandlungen mit verschiedenen potentiellen Käufern geführt.

Warnhinweis:

Die Wertentwicklung der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die zukünftige Wertentwicklung eines Immobilienfonds zu.

2.3. Portfoliostruktur

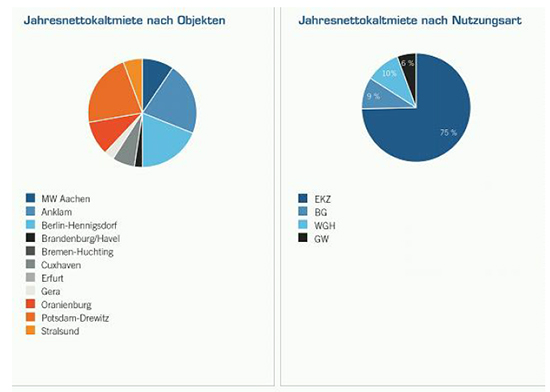

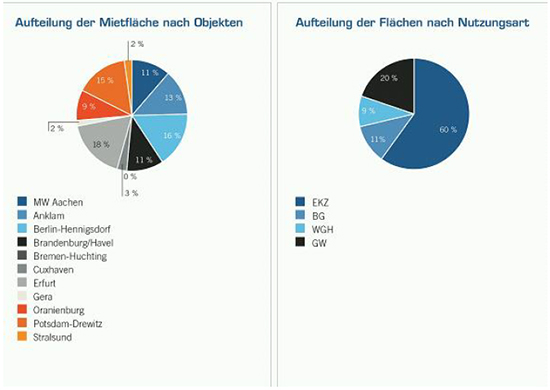

Verteilung des Immobilienvolumens

2.4. Objektabgänge und -zugänge im Berichtszeitraum

Im Berichtsjahr wurden notarielle Kaufverträge über den Verkauf der Objekte in Bremen-Huchting und Erfurt über € 6.850.000,00 abgeschlossen. Dabei war der Besitzübergang für die Immobilie in Erfurt über ein Volumen von € 5.050.000,00 bis zum 31.12.2016 noch nicht erfolgt.

2.5. Vermietungssituation

Die Leerstandfläche/das Optimierungspotential der fairvesta Mercatus VII GmbH & Co. KG lag zum 31.12.2016 bei den Immobilien des Fonds bei 14,92 % und bei der über die Beteiligung gehaltenen Immobilie bei 6,37 %, dies entspricht einer Nutzungsausfallentgeltquote von 9 % bzw. 6 %.

2.6. Leerstandkommentierung

Der Anteil des Leerstands/die Optimierungsfläche im Fonds liegt bei den direkt gehaltenen Immobilien bei 14,92 % und bei der über die Beteiligung gehaltenen Immobilie bei 6,37 %. Auf Objektebene werden die notwendigen Vermietungsmaßnahmen nach wie vor umfangreich betrieben. Die Vermarktungsresonanz bewegt sich im Rahmen und hat weiterhin einen konstanten Leerstandabbau zum Ziel.

2.7. Durchgeführte Modernisierungs- und Instandhaltungsmaßnahmen im Berichtszeitraum

Im Berichtszeitraum wurden lediglich reguläre Instandhaltungen sowie Schönheitsreparaturen bei der Neuvermietung von Einheiten vorgenommen. Die Investitionen belaufen sich dabei auf € 846.126,07 dies entspricht 2,36 % des NAV.

2.8. Liquidität

Der Fonds fairvesta Mercatus VII GmbH & Co. KG verfügte zum 31.12.2016 über Liquiditätsanlagen in Höhe von € 222.467,83. Der Anteil der Liquiditätsanlagen am NAV belief sich zum Stichtag auf 0,62 %. Die liquiden Mittel des Fonds waren zum Ende des Berichtszeitraums in Bankguthaben angelegt. Die liquiden Mittel sind für kurzfristige Investitionen wie zum Beispiel Reparaturen vorgesehen. Daher werden die liquiden Mittel nur auf kurzfristiger Basis angelegt.

Zu weiteren Ausführungen zum Thema Liquidität verweisen wir auf den Anhang.

2.9. Risiken

Bezüglich der Risiken der Gesellschaft verweisen wir auf den Abschnitt 6 im Lagebericht.

Angaben zum Risikoprofil und die von der Kapitalverwaltungsgesellschaft eingesetzten Systeme sind dem Anhang unter Abschnitt 14 zu entnehmen.

3. Wirtschaftsbericht

3.1. Wirtschaftliche Rahmenbedingungen

2016 war in vielerlei Hinsicht ein bemerkenswertes Jahr mit gleich mehreren ökonomischen und politischen Überraschungen. Dabei kam der Aussage „denke auch an das Undenkbare“ eine besondere Bedeutung zu. Die europäische Idee erlitt im Juni mit dem überraschenden Votum der Briten für den Austritt aus der EU einen empfindlichen Rückschlag. Das Undenkbare wurde zur Realität. Der zweite Schock folgte im November mit der Wahl von Donald Trump nach einem stark populistischen Wahlkampf zum neuen US-Präsidenten. Auch hier wurde das Undenkbare zur Realität. Der dritte politische Schock folgte kurz danach mit dem „Nein“ der Italiener zu einer mutigen Reform. Wirtschaft und Kapitalmärkte steckten die Vielzahl dieser Schockereignisse überraschend gut weg und der globale Konjunkturmotor geriet nicht ins Stottern.

Die konjunkturelle Lage in Deutschland war auch im Jahr 2016 gekennzeichnet durch ein solides und stetiges Wirtschaftswachstum. Gemessen am Bruttoinlandsprodukt (BIP) stieg die Wirtschaftsleistung gegenüber dem bereits starken Vorjahr (2015: + 1,7 % real) saison- und kalenderbereinigt mit einem realen Plus von 1,9 % so stark wie zuletzt vor 5 Jahren. Eine hohe Kaufbereitschaft der Verbraucher und die Ausgaben des Staates bspw. auch für die Unterbringung von Flüchtlingen trugen maßgeblich zum Wachstum bei.

Die privaten Konsumausgaben waren preisbereinigt um 2,0 % höher als ein Jahr zuvor, die staatlichen Konsumausgaben kletterten sogar um 4,2 %. Auch der anhaltende Immobilienboom sorgte für Schwung. Zudem investierten Unternehmen 1,7 % mehr in Maschinen und Fahrzeuge. Der deutsche Staat hat im vergangenen Jahr außerdem zum dritten Mal in Folge mehr Geld eingenommen als ausgegeben. Der Überschuss von Bund, Ländern, Gemeinden und Sozialkassen machte 19,2 Milliarden Euro oder 0,6 % des BIP aus. Das Exportwachstum hat sich mit 2,5 % (5,2 % im Jahr 2015) merklich verlangsamt. Die Importe sind mit 3,4 % (5,5 % im Vorjahr) angestiegen. Die Inflationsrate ist zum Jahreswechsel auf den höchsten Stand seit 2013 geklettert. Vor allem steigende Energiepreise sorgten dafür, dass Waren und Dienstleistungen im Dezember durchschnittlich 1,7 % mehr kosteten als vor einem Jahr. Im längeren Vergleich jedoch ist die Inflation nach wie vor vergleichsweise gering. Über das Gesamtjahr 2016 stiegen die Verbraucherpreise um 0,5 %. Die Beschäftigung in Deutschland wuchs auch 2016 und erreichte mit rund 43,5 Millionen Erwerbstätigen erneut ein Rekordniveau. Während die Beschäftigung stieg, ging umgekehrt die Erwerbslosigkeit kräftig zurück. Die verfügbaren Einkommen stiegen 2016 dank der anhaltend günstigen Arbeitsmarktlage und der gedämpften Inflation um nominal 2,8 % (real 2,3 %) an und auch die Bruttolöhne erhöhten sich um 3,6 %.

Die gute Arbeitsmarktlage, steigende Löhne und die (noch) tiefe Inflation sorgten für ein positives Konsumklima und trugen so kräftig zur guten Konjunkturentwicklung in Deutschland bei und werden auch im Jahr 2017 Wachstumstreiber sein. Innovative, international gut aufgestellte Firmen und gut ausgebildete Arbeitnehmer werden auch in Zukunft die Wettbewerbsfähigkeit sichern und ihren positiven Beitrag zur wirtschaftlichen Entwicklung leisten. Einen positiven Wachstumsbeitrag dürften auch die Wohnungsbauinvestitionen liefern. Darüber hinaus ist Deutschlands wirtschaftliche und politische Stabilität weltweit einzigartig. Seit mehr als einem halben Jahrhundert liegt Deutschland in der Spitzengruppe der Industrieländer und seit 1949 kam es nur drei Mal zu vorgezogenen Neuwahlen mit einer durchschnittlichen Amtszeit der Bundeskanzler von über 8 Jahren. Während Großbritannien die nächsten Jahre mit den Folgen des Brexit zu „kämpfen“ hat, in Frankreich und in Italien notwendige Reformen im Besonderen an der fehlenden politischen Entschlossenheit und dem Widerstand von Interessengruppen scheitern, ist Deutschland der Stabilitätsanker mit unangefochtener Führungsrolle in Europa.

3.2. Kapitalmärkte 2016

Mit den Sorgen vieler Anleger vor einem Kollaps der chinesischen Wirtschaft und der damit verbundenen Furcht vor dem nächsten großen Crash startete das Jahr 2016. Weitere dominierende Faktoren waren der weitere Verfall der Erdölpreise, die Eintrübung der Investorenstimmung (schwache Konjunktursignale beim Einkaufsmanagerindex in den USA) sowie die Angst vor einer neuen Schieflage bei amerikanischen Banken aufgrund der Pleitewelle in der Energiewirtschaft in den USA infolge der niedrigen Ölpreise. Der Deutsche Aktienindex DAX verlor zeitweise mehr als 20 % und in den Schwellenländern brachen die Aktienkurse zumindest vorrübergehend noch stärker ein. Ab Februar ging es unter relativ großen Schwankungen langsam wieder aufwärts. Ende 2016 war von Crashsorgen keine Rede mehr. Die globalen Konjunkturindikatoren hatten sich im Laufe des Jahres stabilisiert. Vor allem aus China und den USA zeigten die Konjunkturindikatoren wieder ein positiveres Bild. Anleger an den internationalen Börsen fassten wieder Mut. Die US-Präsidentschaftswahl verstärkte die Erwartungen der Anleger auf eine Belebung der US-Wirtschaft und sorgte für eine Jahresendrallye an den weltweiten Aktienmärkten. In Europa wirkte die Verlängerung des Ankaufprogramms der EZB unterstützend. Der deutsche Leitindex DAX beendete das Jahr mit einem Plus von 6,9 % und in den USA stieg der Dow Jones Industrial Index mit einem Plus von 13,4 % sogar auf einen neuen Höchststand.

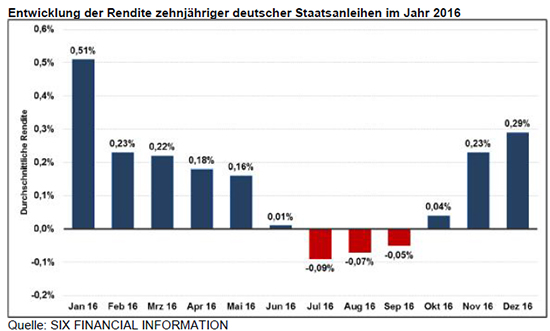

Eine wichtige Rolle spielten auch wieder die Notenbanken. Während die US-Notenbank den Zinserhöhungszyklus zögerlich fortsetzte, öffnete die EZB weiter den „Geldhahn“. Die durch die Niedrigzinspolitik der EZB ausgelöste Liquiditätsflut in Verbindung mit dem Anleiheankaufprogramm drückte die Renditen in teilweise noch nie gesehene Tiefen. Zehnjährige Bundesanleihen notierten von Ende Juni 2016 bis Anfang Oktober 2016 fast durchweg im Negativzinsbereich. Nachdem die Erwartungen einer frühzeitigen Drosselung der europäischen Geldpolitik nicht eintraten, führten die Wahl Trumps, das „Nein“ der Italiener zur Verfassungsreform sowie gestiegene Inflationserwartungen zum Jahresende wieder zu steigenden Renditen und bescherte in Anleihen investierten Anlegern deutliche Kursverluste.

Entwicklung der Rendite zehnjähriger deutscher Staatsanleihen im Jahr 2016

Quelle: SIX FINANCIAL INFORMATION

Die EZB wird die Zinsen wohl noch länger tief halten, weil sie sie tief halten muss – auch wenn die Inflation in Deutschland über das Inflationsziel von 2 % ansteigt, weil für sie die Eurozone als Ganzes maßgeblich ist. Niedrige Zinsen und steigende Inflationsraten sind ein denkbar schlechtes Szenario für Privatanleger, aber auch für viele institutionelle Investoren, die einseitig auf niedrig verzinste Anlagen setzen (müssen) und damit langfristig nicht nur erhebliche Renditeeinbußen, sondern auch eine schleichende Enteignung ihres Vermögens akzeptieren.

Darüber hinaus zeichnet sich für 2017 ein von größeren Unsicherheiten geprägtes Jahr ab. Der Beginn der Brexit-Verhandlungen, die anstehenden Wahlen in den Niederlanden, Frankreich, Deutschland und unter Umständen Neuwahlen in Italien werden verstärkt im Fokus stehen. Dabei dürfte sich der zunehmende Populismus als zusätzlicher Belastungsfaktor erweisen. Im Superwahljahr 2017 wird die Politik ein bestimmender Unsicherheitsfaktor an den Märkten sein und die Nerven der Anleger durchaus strapazieren.

3.3. Immobilienmarkt Deutschland

Die positive Entwicklung am Immobilienmarkt in Deutschland setzte sich auch im Jahr 2016 fort. Die zentralen Wachstumstreiber waren die solide Konjunktur, der robuste Arbeitsmarkt, steigende Bevölkerungszahlen durch Zuwanderung und tiefe Zinsen, woraus eine hohe Nachfrage nach gewerblichen Flächen und Wohnungen sowie eine hohe Kaufbereitschaft der Investoren resultierten. Trotz der auch im Jahr 2016 anhaltenden hohen Nachfrage auf Investorenseite war das Transaktionsvolumen erstmals seit Jahren wieder rückläufig. Einerseits bremste die Volksabstimmung in Großbritannien über den Verbleib in der Europäischen Union kurzfristig die Investmentaktivitäten in Deutschland, andererseits mangelte es aus Investorensicht an passenden Angeboten, weil viele Eigentümer ihre Objekte halten anstatt sie mangels Renditealternativen zu veräußern. Zwischenzeitlich nachgebende Wirtschaftsfrühindikatoren auf Grund der Brexit-Entscheidung und der Wahl von Donald Trump zum US-Präsidenten konnten sich zum Jahresende wieder festigen.

Entwicklung des Transaktionsvolumens auf dem Immobilien-Investmentmarkt in Deutschland von 2004 bis 2016 (in Mrd. Euro)

Quelle: EY, Januar 2017

Nach dem Höhepunkt des Transaktionszyklus mit 79 Mrd. EUR im Ausnahmejahr 2015 lag das Transaktionsvolumen im Jahr 2016 bei rund 66 Mrd. EUR, wofür im Besonderen fehlende großvolumige Portfoliotransaktionen im Bereich Wohnen ausschlaggebend waren. Im Vergleich zu 2015 war hier ein Rückgang von fast 45 % zu verzeichnen. Die Transaktionen im Gewerbebereich bewegen sich mit 52,5 Mrd. EUR weiterhin auf hohem Niveau, wofür zu einem großen Teil das IV. Quartal beitrug und mit einem Volumen von über 20 Mrd. EUR „überraschte“. Das Jahresergebnis beim Gewerbetransaktionsvolumen lag damit zum dritten Mal in den letzten 10 Jahren über der Marke von 50 Mrd. EUR und konnte so auch den Zehnjahresdurchschnitt (2007 – 2016) um mehr als 50 % übertreffen.

Insgesamt kann man festhalten, dass ein erneutes Rekordergebnis trotz einer hohen Nachfrage von Seiten der Investoren nicht erreicht werden konnte, weil diese Nachfrage mangels geeigneter Angebote nicht annähernd befriedigt werden konnte. Transaktionshindernisse waren u.a. überhöhte Kaufpreisvorstellungen auf Verkäuferseite und zu große Risiken aus Objektsicht. Darüber hinaus wurden Transaktionen durch die unverändert konservative Finanzierungshaltung der Banken gehemmt respektive teilweise verhindert. Die immer stärker werdende Regulierung der Aufsichtsbehörden bremste die Kreditvergabe für Finanzierungen außerhalb der klassischen Core-Produkte. Damit ist auch der prognostizierte „Run“ auf B- oder C-Standorte ausgeblieben.

Mit einem Anteil von 45 % aller Transaktionen dominierten im Gewerbebereich wie in den Vorjahren Büro-Immobilien. Grund hierfür war das Vertrauen der Investoren in eine stabile Nutzernachfrage. Einzelhandelsimmobilien blieben unverändert auf Platz 2, wobei hier trotz guter wirtschaftlicher Rahmenbedingungen für diese Branche ein Rückgang auf 23 % festzustellen ist, der im Vergleich zum Ausnahmejahr 2015 an fehlenden Großportfoliotransaktion begründet ist. Für das dennoch beachtliche Volumen waren 2016 vor allem Transaktionen in kleinteiligeren Fach- und Supermarktportfolien ausschlaggebend.

Verteilung des Transaktionsvolumens auf dem Investmentmarkt für Gewerbeimmobilien in Deutschland von 2010 bis 2016 nach Nutzungsart

| 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | |

| Büro | 40% | 30% | 42% | 46% | 44% | 41% | 45% |

| Einzelhandel | 39% | 45% | 31% | 27% | 22% | 31% | 23% |

| Lager/Logistik | 6% | 5% | 7% | 7% | 9% | 7% | 9% |

| Mischnutzung | 3% | 10% | 11% | 11% | 11% | 10% | 7% |

| Andere* | 12% | 10% | 9% | 9% | 14% | 11% | 16% |

*) Hotels, Grundstücke und Spezial-Immobilien

Quelle: JLL, Januar 2017

Die Mietpreisentwicklung auf dem deutschen Immobilienmarkt war auch 2016 weiter nach oben gerichtet. Bei der privaten Wohnungsvermietung zogen die Preise durch den starken Zuwachs bei den Zuwanderern sowie deutliche Einkommenssteigerungen insgesamt noch deutlicher an als im Jahr 2015. Obwohl Büromieten in Citylagen letztes Jahr mit durchschnittlich 2,9 % gestiegen sind, liegen die Mietpreise noch immer unter dem Niveau des Jahres 1990. Beim Einzelhandel kam der Mietpreisanstieg nahezu zum Erliegen.

Mieten für Wohn- und Gewerbeimmobilien in Deutschland im Vergleich

| Absolute Werte 1990 | Absolute Werte 2016 | Veränderung 1990 – 2016 | Veränderung 2014 – 2015 | Veränderung 2015 – 2016 | ||

| € pro qm | € pro qm | in % | p.a. in % | in % | in % | |

| Wohnen Miete Erstbezug | 6,79 | 10,5 | 54,6 | 1,7 | 3,2 | 4,6 |

| Wohnen Wiedervermietung | 4,49 | 8,48 | 88,9 | 2,5 | 3,3 | 4,7 |

| Einzelhandel 1a-Lage | 55,67 | 78,34 | 40,7 | 1,3 | 2,2 | 0,1 |

| Einzelhandel Nebenlage | 16,47 | 14,11 | -14,3 | -0.6 | 2,0 | 0,4 |

| Büromieten City | 12,33 | 11,95 | -3,1 | -0,1 | 2,2 | 2,9 |

Quelle: BulwienGesa AG, Januar 2017

Angesichts einer hohen Nachfrage und dem begrenzten Angebot vor allem auch im Segment bedarfsgerechter Neubauflächen hat sich einerseits zwar der Aufwärtstrend bei den Mieten fortgesetzt, andererseits sind die Renditen im Jahresverlauf gesunken, weil der Preisauftrieb die Kapitalwerte der Immobilien ansteigen ließ. Selbst wenn der Druck auf die Rendite aufgrund der starken Nachfrage auch 2017 bestehen bleibt oder sich eventuell noch verstärkt, so liegen die Renditen noch immer deutlich über deutschen Bundesanleihen, selbst die Spitzenrenditen von 1A-Lagen der Big 7 Städte (Berlin, Düsseldorf, Frankfurt/M, Hamburg, Köln, München (Region) und Stuttgart). Zur Immobilienanlage gibt es für risikoaverse Anleger daher kaum Alternativen, zumal die EZB auch 2017 an ihrer lockeren Geldpolitik festhalten sollte und die Zinsen tief bleiben sollten.

Spitzenrenditen von 1A-Lagen (Big 7) im Vergleich

| 4. Quartal 2015 | 4. Quartal 2016 | |

| Büro | 4,15 % | 3,56 % |

| Einzelhandel: Shopping-Center | 4,25 % | 4,00 % |

| Einzelhandel: Fachmarktzentren | 5,25 % | 4,90 % |

| Einzelhandel: einzelne Fachmärkte | 5,50 % | 5,45 % |

| Einzelhandel: Geschäftshäuser | 3,75 % | 3,51 % |

Quelle: JLL, Januar 2017

Trotz insgesamt sinkender Renditen dürfte die Immobiliennachfrage 2017 auf einem hohen Niveau bleiben. Neben den bereits genannten deutlichen Renditevorteilen im Vergleich zu Anleihen rückt der deutsche Immobilienmarkt nach der Entscheidung der Briten, die EU zu verlassen, noch stärker in den Fokus internationaler Investoren. Die wirtschaftliche und politische Stabilität Deutschlands sind ein wesentlicher Grund dafür.

3.4. Finanzielle und nichtfinanzielle Leistungsindikatoren des Fonds

Finanzielle Leistungsindikatoren

Zur Steuerung des Fonds verwendet das Portfolio-Management im Wesentlichen Steuerungsgrößen, die sich aus der Entwicklung der Verkehrswerte, des NAVs, der Liquidität, der Investitionsquote sowie den Ausschüttungen ableiten.

Weitere Erläuterungen sind im Rahmen der Bilanz und der Gewinn- und Verlustrechnung zum Jahresabschluss sowie im Anhang und im Lagebericht aufgeführt.

Nichtfinanzielle Leistungsindikatoren

Als nichtfinanzielle Leistungsindikatoren zieht das Portfolio-Management im Wesentlichen Faktoren heran, die aus der Objektsicherheit, volkswirtschaftlichen und gesellschaftlichen Aspekten abgeleitet werden.

Die technische und bauliche Sicherheit der Objekte sind wesentliche Kriterien beim Erwerb und der Bewirtschaftung von Objekten. Aus diesem Grund werden regelmäßige Sicherheitsprüfungen durchgeführt und dokumentiert, um mögliche Risiken zu erkennen, zu steuern und entsprechende Maßnahmen treffen zu können. Die Überprüfung vorhandener Unterlagen zur Immobilie sowie ein Ortstermin mit Außen- und Innenbesichtigung sind die Grundlage. Bei der Begehung werden die wichtigsten Merkmale des Grundstücks, des Gebäudes und der Außenanlagen in Wort und Bild dokumentiert.

Im Bereich Gewerbeimmobilien lag der Fokus bei Investitionen im Berichtsjahr stark im Bereich Einzelhandel. Der Einzelhandel als drittgrößte Wirtschaftsbranche in Deutschland ist einer der wichtigsten Steuerzahler der Städte und Gemeinden. Über die Gewerbesteuer trägt er zur Finanzierung der Infrastruktur bei. Als einer der größten Arbeitgeber sorgt der Einzelhandel mit rund drei Millionen Mitarbeitern für Wohlstand und Beschäftigung. Wie kein anderer Wirtschaftszweig ist der Einzelhandel nah am Verbraucher und stellt die flächendeckende Verfügbarkeit von Lebensmitteln und anderen Gütern des täglichen Bedarfs sowohl in Städten als auch in ländlichen Regionen sicher. Mit Investitionen in Einzelhandelsimmobilien und der Vermietung wird auch der volkswirtschaftlichen und gesellschaftlichen Bedeutung des Handels Rechnung getragen, da mit einer verbrauchernahen Versorgung mit Waren auch ein Wissens- und Kulturtransfer stattfindet. Die Attraktivität von Städten und Gemeinden kann damit erhalten respektive gesteigert werden.

Die positive Entwicklung der Beschäftigung in Deutschland ging auch an Büroimmobilien nicht spurlos vorbei. Besonders in den Städten waren Büroflächen stark gefragt. Mit Investitionen in Büroimmobilien und der Vermietung trägt der Fonds auch dazu bei, dass Unternehmen neue Arbeitsplätze schaffen respektive erhalten können.

3.5. Rechtliche Rahmenbedingungen

Als Kapitalverwaltungsgesellschaft für den Fonds fairvesta Mercatus VII GmbH & Co. KG wurde die AVANA Invest GmbH mit Sitz in München bestellt. Die AVANA Invest GmbH hat als Kapitalverwaltungsgesellschaft (AIFM) die Portfolioverwaltung im Rahmen eines Auslagerungsvertrages nach § 36 Kapitalanlagegesetzbuch (KAGB) an die fairAM AG mit Sitz in Triesen ausgelagert. Die Aufgabe der Verwahrstelle gem. §§ 80 ff. KAGB für den geschlossenen AIF nimmt die Rödl AIF Verwahrstelle GmbH Steuerberatungsgesellschaft mit Sitz in Hamburg wahr. AVANA Invest GmbH und Rödl AIF Verwahrstelle GmbH Steuerberatungsgesellschaft werden von der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) beaufsichtigt.

| Vertrag | Dauer | Kündigungsfrist | |

| Bestellungsvertrag KVG | unbestimmte Zeit | Fondsgesellschaft: drei Monate zum Ende des Kalenderquartals | Fondsverwalter: angemessene Zeit zur Bestellung eines neuen Verwalters, mind. sechs Monate |

| Auslagerungsvertrag Portfolioverwaltung | unbestimmte Zeit | drei Monate | |

| Verwahrstellenvertrag | unbestimmte Zeit | jeweils drei Monate zum Ende des Kalenderjahres | |

3.6. Verwaltungskosten

Die Verwaltungskosten im Berichtsjahr betrugen € 1.194.623,23. Bezogen auf den Net Asset Value (NAV) zum 31.12.2016 entspricht dies 3,33 %.

3.7. Ertragslage

Die Erträge aus Sachwerten sind im Berichtsjahr durch Veränderungen im Immobilienbestand um T€ 106 auf T€ 4.167 gesunken. Die sonstigen betrieblichen Erträge sind um T€ 26 auf T€ 231 gestiegen, was hauptsächlich auf eine höhere Gewinnabführung der Tochtergesellschaft zurückzuführen ist.

Die Summe der Aufwendungen ist um T€ 224 auf T€ 4.459 gestiegen. Dies resultiert in erster Linie aus den um T€ 700 angestiegenen Bewirtschaftungskosten und den um T€ 550 zurück gegangenen Verwaltungsgebühren.

Im Berichtsjahr waren Gewinne aus Immobilienveräußerungen in Höhe von T€ 235 zu verzeichnen.

Als Ergebnis dieser Veränderungen ergibt sich ein realisiertes Ergebnis des Geschäftsjahres in Höhe von T€ 174, was eine Verschlechterung des Vorjahresergebnisses um T€ 442 bedeutet.

Im Geschäftsjahr ist auf Grund von Veränderungen bei den Verkehrswerten der in Vorjahren erworbenen Immobilien ein nicht realisiertes Ergebnis des Geschäftsjahres in Höhe von T€ -6.738 anzusetzen.

In Summe ergeben sich nicht realisierte Gewinne aus der Neubewertung im Geschäftsjahr in Höhe von T€ 206 (Vorjahr T€ 6.944).

Auf Grund der erläuterten Veränderungen ergibt sich ein Ergebnis des Geschäftsjahres in Höhe von T€ -6.564 (Vorjahr T€ -13.133), was einen Ergebnisanstieg in Höhe von T€ 6.569 bedeutet. Das Ergebnis des Geschäftsjahres ist wesentlich auf die niedrigeren Bewertungen in den Grundstücksgutachten im Vergleich zum Vorjahr zurückzuführen.

3.8. Vermögenslage

Die Bilanzsumme beträgt T€ 43.676 (Vorjahr T€ 56.054) und beinhaltet im Wesentlichen als Sachanlagen ausgewiesene Immobilien der Gesellschaft. Die Bilanzsumme liegt um T€ 12.378 unter dem Vorjahreswert, was auf den auf Grund niedrigerer Verkehrswerte gesunkenen Immobilienbestand zurückzuführen ist.

Bewertet zu Verkehrswerten beträgt das Umlaufvermögen in Immobilien und Beteiligungen T€ 43.411 (Vorjahr T€ 51.779). Dieser Betrag beinhaltet in Höhe von T€ 206 nicht realisierte Gewinne aus der Neubewertung.

3.9. Finanzlage

Die Finanzierung des Vermögens der Gesellschaft erfolgt in Höhe von T€ 35.844 durch Eigenkapital und in Höhe von T€ 2.119 durch Kredite von Banken. Weiterhin bestehen in Höhe von T€ 2.746 Verbindlichkeiten aus der Rücknahme von Anteilen, in Höhe von T€ 2.559 Verbindlichkeiten aus anderen Krediten, in Höhe von T€ 195 Verbindlichkeiten aus Lieferungen und Leistungen und in Höhe von T€ 189 andere Verbindlichkeiten. Die Eigenkapitalquote der Gesellschaft beträgt damit 82,07 %.

3.10. Gesamtaussage zur Geschäftsentwicklung

Aufgrund der hohen Nachfrage nach Immobilien konnten zwei Objekte im Geschäftsjahr zu guten Konditionen verkauft werden, wovon bei einem Objekt der Nutzen- und Lastenübergang in 2017 erfolgte. Aufgrund eines ausgebauten Vermietungsmanagements wird im Geschäftsjahr 2017 mit einer verbesserten Nachfrage zu guten Konditionen gerechnet.

4. Nachtragsbericht

Mit der Änderungsvereinbarung vom 20.03.2017 wurde die Auslagerung des Portfoliomanagements an die fairAM AG, Liechtenstein, mit Wirkung zum Ablauf des Tages vom 31.03.2017 aufgehoben. Die AVANA Invest GmbH übernimmt ab dem 01.04.2017 das Portfoliomanagement als Kapitalverwaltungsgesellschaft für den Fonds.

Bei dem im abgelaufenen Geschäftsjahr verkauften Objekt in Erfurt erfolgte mittlerweile der Nutzen- und Lastenübergang.

Außerdem wurde im neuen Geschäftsjahr das Objekt in Cuxhaven verkauft, bei dem der Nutzen- und Lastenübergang bisher noch nicht erfolgte.

Des Weiteren fand ein Wechsel in der Geschäftsführung der Gesellschaft statt. Mit Handelsregister-Eintragung vom 27.06.2017 ist ab 28.06.2017 Herr Ingo Kursawe, Rottenburg am Neckar, einzelvertretungsberechtigt (bisher: Herr Hermann Geiger).

Weitere Vorgänge von besonderer Bedeutung nach dem Schluss des Geschäftsjahres, die einen wesentlichen Einfluss auf die Darstellung der Ertrags-, Finanz- und Vermögenslage zur Folge gehabt hätten, haben sich bis zur Erstellung dieses Lageberichts nicht ereignet.

5. Prognosebericht

Die Entwicklung der Gesellschaft beurteilen wir weiterhin zuversichtlich. Mit Blick auf ein adäquates Chance-Risiko-Verhältnis bleiben Immobilien für Anleger im Jahr 2017 eine interessante Anlageklasse – auch weil mögliche Alternativen im Rentenbereich aufgrund der nach wie vor vergleichsweise niedrigen Kapitalmarktzinsen kaum zu finden sind. Die zentralen Wachstumstreiber in Deutschland sind die solide Konjunktur, der robuste Arbeitsmarkt, steigende Bevölkerungszahlen und weiterhin niedrige Zinsen. Daraus resultieren eine hohe Nachfrage nach gewerblichen Flächen und Wohnungen sowie eine große Kaufbereitschaft der Investoren. Die attraktiven Rahmenbedingungen für den Immobilienmarkt in Deutschland sollten weiterhin greifen, auch wenn die wirtschaftliche Dynamik etwas nachlassen

dürfte. Insofern gehen wir davon aus, dass sich die Nachfrage nach Büros, Handelsflächen und Wohnungen fortsetzt. Auch das Investoreninteresse an deutschen Gewerbeimmobilien und größeren Wohnobjekten dürfte fortbestehen.

Wir gehen davon aus, auch zukünftig immer in der Lage zu sein, unseren Zahlungsverpflichtungen fristgerecht nachzukommen.

6. Risikobericht

Zur Erfüllung sowohl der internen Anforderungen als auch der relevanten rechtlichen Bestimmungen verfügt die AVANA Invest GmbH über einen fortlaufenden Risikomanagement-Prozess, in welchem Risiken identifiziert, beurteilt, gesteuert und überwacht werden. Die Steuerung erfolgt dabei auf Basis der Risikostrategie, die sich aus der Geschäftsstrategie und den Investmentstrategien ableitet. In der Organisationsstruktur der Gesellschaft ist eine zentrale Einheit Risikomanagement implementiert, welche die Überwachung der für den Fonds oder die Gesellschaft bestehenden Risiken auf der operativen Ebene koordiniert und sicherstellt. Die zentrale Einheit unterstützt die Abteilungen und das an die fairAM AG ausgelagerte Portfolio-Management bei der integrierten und systematischen Erfassung und Steuerung der relevanten Risiken wie Adressenausfallrisiken, Marktpreisrisiken, Liquiditätsrisiken und operationeller Risiken. Dabei werden die relevanten Risiken von qualifizierten Mitarbeitern identifiziert und berichtet. Die Berichtsperioden sind der jeweiligen Art des Risikos angepasst. Dies ermöglicht eine übergreifende Risikoinventur mit kompetenter Steuerung der Einzelrisiken, aber auch die Berücksichtigung von Interdependenzen der unterschiedlichen Risikobereiche. Durch die enge Zusammenarbeit von Portfolio- und Risikomanagement kann möglichen prozessbedingten Fehlentwicklungen durch Anpassung der entscheidenden Prozesse zeitnah entgegengewirkt werden.

6.1. Adressenausfallrisiken

Liquiditätsanlagen bestanden im Geschäftsjahr bei vier Kreditinstituten, deren Durchschnittsbonität durchgängig zwischen Aa2 und BBB+ lag. Bei Mietvertragsabschluss wird jeder Mieter einer Bonitätsprüfung unterzogen. Bezüglich der Mieter erfolgt zudem ein regelmäßiges Monitoring.

6.2. Marktpreisrisiken

Durch eine breite geografische und sektorale Streuung ist das Portfolio gut diversifiziert, um wirtschaftliche Schwankungen in Deutschland oder Branchen abfangen zu können. Investitionszielland des Immobilienportfolios ist Deutschland. Hinsichtlich der Sektoren-Struktur beträgt der Anteil an Einzelhandel gemessen an der Jahresnettokaltmiete 75 %, sonstige gewerbliche Mieter sind mit rund 6 % vertreten, bei den Bürogebäuden beträgt der Anteil 9 % und Wohn-/Geschäftshäuser erbringen einen Anteil an der Jahresnettokaltmiete von 10 %.

| • |

Zinsänderungsrisiken: Zinsänderungsrisiken betreffen Fremdfinanzierungen bei auslaufender Zinsbindung. Im Fonds fairvesta Mercatus VII GmbH & Co. KG besteht ein Kredit, für den eine variable, an den EURIBOR gekoppelte Zinsfestschreibung vereinbart ist. Das variabel verzinste Darlehen hat im Gegensatz zu einem Festzinsdarlehen keine Sollzinsbindung, aufgrund der der Zinssatz unveränderlich bleibt. Damit birgt das variable Darlehen für den Fonds sowohl ein gewisses Zinsänderungsrisiko als auch eine Chance. Durch steigende Zinssätze kann das variable Darlehen dazu führen, dass sich über die Laufzeit die Gesamtkreditkosten verteuern. In der Regel werden die Zinsanpassungen regelmäßig vorgenommen. Sie orientieren sich an dem Zinsniveau (EURIBOR), das zum Zeitpunkt der Zinsanhebung am Kapitalmarkt gültig ist. Mit der Möglichkeit einer jederzeit durchführbaren Zinsfestschreibung zu aktuell sehr niedrigen Konditionen bzw. einer Rückführungsmöglichkeit des Kredites innerhalb von drei Monaten wird dem Zinsänderungsrisiko begegnet. Des Weiteren hat der fairvesta Mercatus VII GmbH & Co. KG eine Fremdfinanzierung mit auslaufender Zinsbindung getätigt. Bei der Ertragsgenerierung aus Mieteinnahmen spielt das Zinsänderungsrisiko keine Rolle. In Bezug auf die Bewertung von Objekten im Zeitpunkt einer möglichen Veräußerung dieser ist der Zins zwar grundsätzlich ein Bewertungsfaktor, spielt aber gegenüber dem Marktpreisrisiko eine untergeordnete Rolle. Fremdfinanzierungen bestehen gegenüber verbundenen und nahestehenden Unternehmen sowie gegenüber einem Kreditinstitut. |

| • |

Währungsrisiken: Währungsrisiken sind nicht vorhanden. Der Fonds investiert und finanziert sich ausschließlich in Euro. |

6.3. Liquiditätsrisiken

Für den Fonds fairvesta Mercatus VII GmbH & Co. KG dürfen mit dem Investment in Immobilien im Wesentlichen Vermögensgegenstände erworben werden, die an keiner Börse oder an einem anderen organisierten Markt gehandelt werden. Der Erwerb derartiger Vermögensgegenstände ist grundsätzlich mit der Gefahr verbunden, dass es insbesondere zu Problemen bei der Weiterveräußerung der Vermögensgegenstände an Dritte kommen kann.

Dem Risiko, den Rücknahme- und sonstigen Zahlungsverpflichtungen nicht nachkommen zu können, wird durch ein regelmäßiges Controlling begegnet. Die Liquiditätsquote wird monatlich ermittelt, berichtet und mit einem Sollwert verglichen. Die Steuerung der Liquidität erfolgt durch das Portfolio-Management. Liquiditätsrisiken aufgrund von Fremdfinanzierungen bestehen nicht, da die Fremdfinanzierung sowie deren Rückführung in der Liquiditätsplanung Berücksichtigung finden. Der Fonds fairvesta Mercatus VII GmbH & Co. KG verfügte zum 31.12.2016 über Liquiditätsanlagen in Höhe von € 222.467,83. Die liquiden Mittel des Fonds waren zum Ende des Berichtszeitraums in Bankguthaben angelegt.

6.4. Operationelle Risiken

Die Verwaltung eines Fonds unterliegt grundsätzlich operationellen (betrieblichen) Risiken. Sofern sich operationelle Risiken realisieren und weder den Verwalter noch die vom ihm beauftragten Dienstleister ein Verschulden trifft (z.B. bei höherer Gewalt), hätte der Fonds möglicherweise die Nachteile zu tragen. Die Prozesse der AVANA Invest GmbH sowie von deren Dienstleistern sind darauf ausgelegt, dass operationelle Risiken soweit als möglich vermieden werden. Im Berichtszeitraum waren keine nennenswerten operationellen Risiken im Fonds zu verzeichnen. Das Outsourcing des Portfolio-Managements, der Anlegerverwaltung, der Objektverwaltung und der Fondsbuchhaltung erfolgte nur an erfahrene Partner.

7. Sonstige Angaben

7.1. Angaben zur Mitarbeitervergütung

Gemäß § 37 Abs. 1 KAGB legen AIF-Kapitalverwaltungsgesellschaften für ihre Geschäftsleiter und Mitarbeiter mit Kontrollfunktion bzw. mit gleicher Einkommensstufe wie Geschäftsleiter ein Vergütungssystem fest, das mit dem Risikomanagement- und Anreizsystem der Gesellschaft vereinbar ist. Die als Risikoträger identifizierten Personen und Personengruppen erhalten ausschließlich eine feste Vergütung. Variable Vergütungen werden an diese Personengruppen nicht gewährt.

Im Geschäftsjahr 2016 waren bei der AVANA Invest GmbH insgesamt 13 Mitarbeiter beschäftigt. Die Mitarbeiterzahl wurde entsprechend § 285 Nr. 7 HGB unter Einschluss der Geschäftsführung ermittelt.

Die für das Geschäftsjahr 2016 gezahlten Vergütungen an Mitarbeiter gliedern sich wie folgt:

| Gesamt | Führungskräfte | Andere Risk-Taker | |

| Fixe Vergütung | € 1.263.615,53 | € 663.468,23 | € 0,00 |

| Variable Vergütung | € 0,00 | € 0,00 | € 0,00 |

| Gesamtvergütung | € 1.263.615,53 | € 663.468,23 | € 0,00 |

Diese Angaben betreffen die AVANA Invest GmbH gesamt. Die angegebenen Beträge sind nicht die Kosten, die der Fonds zu tragen hat.

7.2. Angaben zu wesentlichen Änderungen gem. § 101 Abs. 3 Nr. 3 KAGB

| 1. Gesellschaft | keine Änderung |

| 2. Verwahrstelle | keine Änderung |

| 3. Abschlussprüfer | keine Änderung |

| 4. AAB/BAB/Verkaufsprospekt | keine Änderung |

| 5. Anlagestrategie | keine Änderung |

| 6. Anlageziel | keine Änderung |

| 7. Risiken | keine Änderung |

| 8. Auslagerung | keine Änderung |

| 9. Leverage | keine Änderung |

| 10. Bewertungsverfahren | keine Änderung |

| 11. sonstige Sachverhalte den AIF betreffend | keine Änderung |

7.3. Liquiditätsmanagement

Das Liquiditätsmanagement wird im Anhang im Abschnitt 14 erläutert.

Tübingen, 05.07.2017

fairvesta Mercatus VII GmbH & Co. KG

Ingo Kursawe, Geschäftsführer

Jasmin Arpke-Knoll, Geschäftsführerin

Dr. Heinrich Wohlfart, Geschäftsführer

fairvesta Geschäftsführungsgesellschaft mbH

Besonderer Vermerk des Abschlussprüfers

An die fairvesta Mercatus VII GmbH & Co. KG

Wir haben den Jahresabschluss – bestehend aus Bilanz, Gewinn- und Verlustrechnung sowie Anhang – unter Einbeziehung der Buchführung und den Lagebericht der fairvesta Mercatus VII GmbH & Co. KG für das Geschäftsjahr vom 1. Januar 2016 bis 31. Dezember 2016 geprüft. Die Prüfung umfasst auch die Zuweisung von Gewinnen, Verlusten, Einlagen und Entnahmen zu den einzelnen Kapitalkonten.

Verantwortung der gesetzlichen Vertreter

Die Buchführung und die Aufstellung von Jahresabschluss und Lagebericht nach den deutschen handelsrechtlichen Vorschriften unter Berücksichtigung der Vorschriften des Kapitalanlagegesetzbuchs (KAGB), der delegierten Verordnung (EU) Nr. 231/2013 und der ergänzenden Bestimmungen des Gesellschaftsvertrags liegen in der Verantwortung der Geschäftsleitung der Gesellschaft. Darüber hinaus liegt die ordnungsgemäße Zuweisung von Gewinnen, Verlusten, Einlagen und Entnahmen zu den einzelnen Kapitalkonten in der Verantwortung der gesetzlichen Vertreter.

Verantwortung des Abschlussprüfers

Unsere Aufgabe ist es, auf der Grundlage der von uns durchgeführten Prüfung eine Beurteilung über den Jahresabschluss unter Einbeziehung der Buchführung und über den Lagebericht abzugeben.

Wir haben unsere Jahresabschlussprüfung nach § 159 i.V.m. § 136 Abs. 1 S. 1 KAGB i.V.m. § 317 HGB unter Beachtung der vom Institut der Wirtschaftsprüfer (IDW) festgestellten deutschen Grundsätze ordnungsmäßiger Abschlussprüfung vorgenommen. Danach ist die Prüfung so zu planen und durchzuführen, dass Unrichtigkeiten und Verstöße, die sich auf den Jahresabschluss unter Beachtung der anzuwendenden Rechnungslegungsvorschriften und den Lagebericht wesentlich auswirken, mit hinreichender Sicherheit erkannt werden. Bei der Festlegung der Prüfungshandlungen werden die Kenntnisse über die Verwaltung des Gesellschaftsvermögens insgesamt und über das wirtschaftliche und rechtliche Umfeld der Gesellschaft sowie die Erwartungen über mögliche Fehler berücksichtigt. Im Rahmen der Prüfung werden die Wirksamkeit des rechnungslegungsbezogenen internen Kontrollsystems sowie Nachweise für die Angaben in Jahresabschluss und Lagebericht überwiegend auf der Basis von Stichproben beurteilt. Die Prüfung umfasst die Beurteilung der angewandten Bilanzierungsgrundsätze und der wesentlichen Einschätzungen der Geschäftsleitung sowie die Würdigung der Gesamtdarstellung des Jahresabschlusses und des Lageberichts. Wir sind der Auffassung, dass unsere Prüfung eine hinreichend sichere Grundlage für unsere Beurteilung bildet.

Prüfungsurteil

Nach unserer Beurteilung aufgrund der bei der Prüfung gewonnenen Erkenntnisse entspricht der Jahresabschluss für das Geschäftsjahr vom 1. Januar 2016 bis 31. Dezember 2016 den gesetzlichen Vorschriften und den ergänzenden Bestimmungen des Gesellschaftsvertrags. Der Lagebericht steht in Einklang mit dem Jahresabschluss und vermittelt insgesamt ein zutreffendes Bild von der Lage der Gesellschaft.

Köln, den 07. Juli 2017

RBS BBE GmbH, Wirtschaftsprüfungsgesellschaft

Barndt, Wirtschaftsprüfer

Dr. Basting, Wirtschaftsprüfer

Bilanzeid

Wir versichern nach bestem Wissen, dass gemäß den anzuwendenden Rechnungslegungsgrundsätzen der Jahresabschluss der fairvesta Mercatus VII GmbH & Co. KG ein den tatsächlichen Verhältnissen entsprechendes Bild der Vermögens-, Finanz- und Ertragslage vermittelt und im Lagebericht der Geschäftsverlauf einschließlich des Geschäftsergebnisses und die Lage der Gesellschaft so dargestellt sind, dass ein den tatsächlichen Verhältnissen entsprechendes Bild vermittelt wird.

Tübingen, 05.07.2017

fairvesta Mercatus VII GmbH & Co. KG

Dr. Heinrich Wohlfart, Geschäftsführer

Ingo Kursawe, Geschäftsführer

Jasmin Arpke-Knoll, Geschäftsführerin

fairvesta Geschäftsführungsgesellschaft mbH

Dieser Jahresbericht/Jahresabschluss wurde am 21. September 2017 durch die Gesellschafterversammlung der fairvesta Mercatus VII GmbH & Co. KG festgestellt.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Kommentar hinterlassen