Nun, die geringe Erfahrung im Immobiliengeschäft von Falk Raudies war für uns zu Beginn seiner unternehmerischen Tätigkeit mit ein Grund, das Unternehmen von Falk Raudies kritisch zu sehen.

Unser kritischer Blick hat sich dann in den letzten Jahren noch verstärkt, denn Falk Raudies hat in viele Immobilien investiert, bei denen sich bei uns die „Fussnägel kräuseln“.

Es sind für uns eben keine nachhaltigen Standorte, die man irgendwann auch mit gutem Gewinn wieder veräußern kann. Hier muss man möglicherweise eher noch Bedenken haben, dass man den Einstandspreis zuzüglich Nebenkosten dann wiederbekommt.

Schauen Sie sich die Standorte der Immobilien in der jetzt veröffentlichten Bilanz dann bitte selber einmal an:

| FCR Verwaltungs GmbH | 100% | 25.000,00 |

| FCR Pößneck GmbH & Co. KG | 100% | 100,00 |

| FCR Salzgitter GmbH & Co. KG | 100% | 100,00 |

| FCR Cottbus GmbH & Co. KG | 100% | 100,00 |

| FCR Zeulenroda GmbH & Co. KG | 100% | 100,00 |

| FCR Wismar GmbH & Co. KG | 100% | 100,00 |

| FCR Oldenburg GmbH & Co. KG | 100% | 100,00 |

| FCR Wismar II GmbH & Co. KG | 100% | 100,00 |

| FCR Seesen GmbH & Co. KG | 100% | 100,00 |

| FCR Hennef GmbH & Co. KG | 100% | 100,00 |

| FCR Neustrelitz GmbH & Co. KG | 100% | 100,00 |

| FCR Bernburg GmbH & Co. KG | 100% | 100,00 |

| FCR Triptis GmbH & Co. KG | 100% | 100,00 |

| FCR Gummersbach GmbH & Co. KG | 100% | 100,00 |

| FCR Twistringen GmbH & Co. KG | 100% | 100,00 |

| FCR Bückeburg GmbH & Co. KG | 100% | 100,00 |

| FCR Bad Kissingen GmbH & Co. KG | 100% | 100,00 |

| FCR Burg GmbH & Co. KG | 100% | 100,00 |

| FCR Burgdorf GmbH & Co. KG | 100% | 100,00 |

| FCR Datteln GmbH & Co. KG | 100% | 100,00 |

| FCR Dresden GmbH & Co. KG | 100% | 100,00 |

| FCR Scheßlitz GmbH & Co. KG | 100% | 100,00 |

| FCR Schleiz GmbH & Co. KG | 100% | 100,00 |

| FCR Seelze GmbH & Co. KG | 100% | 100,00 |

| FCR Würzburg GmbH & Co. KG | 100% | 100,00 |

| FCR Rhaunen GmbH & Co. KG | 100% | 100,00 |

| FCR Duisburg GmbH & Co. KG | 100% | 100,00 |

| FCR Wittenberge GmbH & Co. KG | 100% | 100,00 |

| FCR Hof GmbH & Co. KG | 100% | 100,00 |

| FCR Grimmen GmbH & Co. KG | 100% | 100,00 |

| FCR Aue GmbH & Co. KG | 100% | 100,00 |

| FCR Altena GmbH & Co. KG | 100% | 100,00 |

| FCR Bamberg GmbH & Co. KG | 100% | 100,00 |

| FCR Gera AMTP GmbH & Co. KG | 100% | 100,00 |

| FCR Welzow GmbH & Co. KG | 100% | 100,00 |

| FCR Gera BIBC GmbH & Co. KG | 100% | 100,00 |

| FCR Magdeburg GmbH & Co. KG | 100% | 100,00 |

| FCR Genthin GmbH & Co. KG | 100% | 100,00 |

| FCR Brandis & Co. KG | 100% | 100,00 |

| FCR Dessau-Heide GmbH & Co. KG | 100% | 100,00 |

| FCR Glauchau GmbH & CO. KG | 100% | 100,00 |

| FCR Kitzbühel GmbH & Co. KG |

Sie werden uns jetzt wohl mit unserer Einschätzung recht geben. Auch die jetzt veröffentlichte Bilanz und der darin ausgewiesene Gewinn überzeugt uns nicht.

Im Bilanzgewinn von 2,368 Millionen Euro ist ein Gewinnvortrag von 1,470 Millionen aus dem Vorjahr enthalten.

Auch die Kursentwicklung der FCR Immobilien AG Aktie ist für die Aktionäre eher ernüchternd, dazu muss man sich nur den Screenshot anschauen.

FireShot Capture 172 – FCR Immobilien AG Aktie – Google-Suche – www.google.de

Kein Wunder das das Unternehmen derzeit auf Aktionärssuche ist, um die Nachfrage nach Aktien zu steigern, um damit auch den Kurs zu stabilisieren bzw. nach oben zu bringen.

FCR Immobilien AktiengesellschaftMünchenKonzernabschluss zum Geschäftsjahr vom 01.01.2017 bis zum 31.12.2017BILANZ zum 31. Dezember 2017FCR Immobilien AG KONZERNAmtsgericht München, HRB 210430AKTIVA

GEWINN- UND VERLUSTRECHNUNG für das Geschäftsjahr vom 1. Januar bis 31. Dezember 2017FCR Immobilien AG KONZERN

ANHANG zum Konzernjahresabschluss zum 31.12.2017FCR Immobilien AG, München(1) Allgemeine Angaben zum Konzernabschluss Der freiwillig erstellte Konzernabschluss für das Geschäftsjahr 2017 wurde nach den für alle Kaufleute geltenden Vorschriften des Handelsgesetzbuches sowie den Bestimmungen des Gesellschaftsvertrages aufgestellt. Bilanzierung und Bewertung erfolgen unter Beachtung der allgemeinen (§§ 246 – 256 HGB) sowie der speziell für Kapitalgesellschaften im Sinne der §§ 264 ff. HGB geltenden Ansatz- und Bewertungsvorschriften, der ergänzenden Vorschriften des rechtsformspezifischen Gesetzes sowie der Regelungen der Satzung. Wie im Vorjahr wurde das Gliederungsschema der Verordnung über Formblätter für die Gliederung des Jahresabschlusses von Wohnungsunternehmen vom 22. September 1970, zuletzt geändert durch Verordnung vom 25. Mai 2009 (BGBl. I, S. 1102), verwendet. Die Gewinn- und Verlustrechnung wurde nach dem Gesamtkostenverfahren erstellt. Sitz des Mutterunternehmens ist in München. Die Gesellschaft wird in München unter der HRB 210430 geführt. Art der Geschäftstätigkeit – Das Geschäftsmodell der Konzerngruppe liegt im Erwerb, einem aktiven Asset Management und der erfolgreichen Veräußerung von Fachmarkt- und Einkaufszentren in Deutschland und hat sich als Spezialist von Handelsimmobilien an Sekundärstandorten etabliert. Zum einen bieten diese Sekundärstandorte durch ihre Lage überdurchschnittliche Renditepotenziale und zum anderen können sie eine langfristig stabilere Miet- und Wertentwicklung aufweisen, als die durch Konjunkturzyklen volatiler reagierenden Immobilienmärkte an Primärstandorten. Im Rahmen ihres aktiven Immobilienmanagements erwirtschaftet die Gruppe ihre Erträge aus der Vermietung von hochrentablen Bestandsimmobilien sowie – nach Optimierung der Bestandsimmobilien – aus dem Verkauf einzelner Gewerbeobjekte. Der Konzern beschäftigte im Jahresdurchschnitt 12,4 Mitarbeiter (FTE). (2) Wesentliche Bilanzierungs- und Bewertungsmethoden Konsolidierungskreis und Konsolidierungsmethoden – In den Konzernabschluss sind die FCR Immobilien AG und alle Tochterunternehmen einbezogen. Tochterunternehmen sind Gesellschaften, über die das Mutterunternehmen unmittelbar oder mittelbar einen beherrschenden Einfluss ausüben kann; im Allgemeinen ist dies mit einer Stimmrechtsmehrheit verbunden. Die Tochtergesellschaften werden von dem Tag an, an dem der Konzern die Kontrolle erlangt, bis zur Beendigung der Kontrolle einbezogen. Bei einem Unternehmenserwerb werden alle in den Konzernabschluss aufzunehmenden Vermögensgegenstände, Schulden, Rechnungsabgrenzungsposten und Sonderposten des erworbenen Unternehmens zu beizulegenden Zeitwerten zum Erwerbsstichtag bewertet. Die nachfolgenden Gesellschaften wurden auf Basis einer Vollkonsolidierung in den Konzernabschluss einbezogen:

Die FCR Immobilien AG hält 100 % der Geschäftsanteile der FCR Verwaltungs GmbH. Die FCR Immobilien AG hält jeweils 100 % der Kommanditanteile der vorbezeichneten Gesellschaften in der Rechtsform der GmbH & Co. KG. Komplementärin aller vorbezeichneten Gesellschaften in der Rechtsform der GmbH & Co. KG ist die FCR Verwaltungs GmbH, München, mit einem Kapitalanteil von jeweils 0 %. Die FCR Verwaltungs GmbH wurde erstmals in den Konsolidierungskreis einbezogen. Konzerninterne Forderungen, Verbindlichkeiten, Rückstellungen und Rechnungsabgrenzungsposten sowie Umsätze, Aufwendungen und Erträge wurden innerhalb des Konsolidierungskreises gegeneinander aufgerechnet. Zwischengewinneliminierungen wurden nicht vorgenommen. Differenzen aus der Währungsumrechnung waren nicht auszuweisen. Steuerabgrenzungen, als Folge der Anwendung von konzerneinheitlichen Bilanzierungs- und Bewertungsvorschriften sowie der Durchführung von Konsolidierungsmaßnahmen, waren nicht vorzunehmen. Die Bewertungsmethoden sind gegenüber dem Vorjahr beibehalten worden. Die immateriellen Vermögensgegenstände und Sachanlagen werden zu Anschaffungskosten, vermindert um planmäßige lineare Abschreibungen angesetzt. Die Abschreibungsdauer richtet sich nach der wirtschaftlichen Nutzungsdauer. Finanzanlagen werden zu Anschaffungskosten angesetzt. Voraussichtlich dauernde Wertminderungen im Anteilsbesitz werden entsprechend § 253 Abs. 3 Satz 3 HGB berücksichtigt. Die Forderungen und sonstige Vermögensgegenstände werden zum Nennwert angesetzt. Erkennbaren Risiken wird durch Wertberichtigungen Rechnung getragen. Uneinbringliche Forderungen werden ausgebucht. Die Guthaben bei Kreditinstituten sind zu Nennwerten angesetzt. Der aktive Rechnungsabgrenzungsposten ist in Höhe von im Voraus geleisteten Zahlungen gebildet. Die Rückstellungen werden mit dem Erfüllungsbetrag bewertet, der nach vernünftiger kaufmännischer Beurteilung notwendig ist. Die Verbindlichkeiten werden mit dem Erfüllungsbetrag angesetzt. Derivative Finanzinstrumente (Zinsswaps, Devisentermingeschäfte o.ä.) bestehen bei der Gesellschaft nicht. Ergebnisrealisierung – Mietumsätze werden der Mietdauer entsprechend vereinnahmt, Nebenkostenerstattungen der Mieter werden zum Jahresende auf Grundlage von Schätzwerten gebucht, später sich ergebende Differenzbeträge gegenüber den abgerechneten Beträgen berücksichtigen wir im Folgejahr. Gegenüber dem Vorjahr abweichende Bilanzierungs- und Bewertungsmethoden Ein grundlegender Wechsel von Bilanzierungs- und Bewertungsmethoden gegenüber dem Vorjahr fand nicht statt. Um ein besseres Bild der Ertragslage abzubilden, wurden die Gebäudeabschreibungen nicht wie im Vorjahr unter dem Materialaufwand als Kosten der Immobilienbewirtschaftung ausgewiesen, sondern zusammen mit den übrigen Abschreibungen auf Sachanlagevermögen bei den Abschreibungen. Es fand aus Gründen der Übersichtlichkeit auch eine Umgliederung dieser Positionen bei den Vorjahreswerten statt, um eine Vergleichbarkeit zu ermöglichen. (3) Immaterielle Vermögensgegenstände Bei den immateriellen Vermögensgegenständen in Höhe vom 20.059,00 EUR (Vorjahr 27.108,00 EUR) handelt es sich ausschließlich um EDV Software. Die Nutzungsdauer beträgt 3 Jahre.

(4) Sachanlagen Das Sachanlagevermögen beläuft sich zum Bilanzstichtag auf einen Buchwert von 69.109.013,82 EUR (Vorjahr 31.793.978,38 EUR). Davon entfallen auf die Grundstücke 62.758.679,73 EUR (Vorjahr 31.573.210,19 EUR). Die Betriebs- und Geschäftsausstattung beläuft sich auf 337.978,80 EUR (Vorjahr 42.113,00 EUR), Anzahlungen sind mit 6.012.355,29 EUR (Vorjahr 178.655,19 EUR) ausgewiesen. Die planmäßigen Abschreibungen werden auf linearer Basis über die betriebsgewöhnliche Nutzungsdauer von 33 bis 50 Jahren (Gebäude), sowie 3 bis 5 Jahren (BGA) vorgenommen.

(5) Finanzanlagen Die FCR Immobilien AG hält 100 % der Geschäftsanteile an der FCR Verwaltungs GmbH, München. Die Anteile sind erstmals in den Konzernabschluss inbegriffen, im Vorjahr waren sie als Anteile an verbundenen Unternehmen mit den Anschaffungskosten bilanziert. Zusätzlich sind unter dieser Position ein Darlehen gegenüber einem verbundenen Unternehmen und zwei Darlehen gegenüber weiteren Unternehmen ausgewiesen.

(6) Anlagespiegel Das Anlagevermögen ist zusammengefasst in dem Konzernanlagenspiegel dargestellt. Konzernanlagenspiegel zum 31.12.2017

(7) Vorräte Es handelt sich hierbei um bereits verauslagte aber noch nicht abgerechnete Nebenkosten aus Mietverhältnisse, saldiert mit den erhaltenen Anzahlungen aus Nebenkostenvorauszahlungen 247.695,55 EUR (Vorjahr 237.565,55 EUR). (8) Forderungen aus Lieferungen und Leistungen Bei den Forderungen aus Lieferungen und Leistungen in Höhe von 1.757.913,80 EUR (Vorjahr 5.238.802,16 EUR) handelt es sich einerseits um ausstehenden Mieten gegenüber diversen Mietern. Diese Forderungen haben, wie im Vorjahr, alle eine Restlaufzeit von unter einem Jahr. Weiterhin bestehen sie aus ausstehenden Kaufpreiszahlungen gegenüber den Käufern. Letztere Forderungen sind zum Berichtszeitpunkt vollständig bezahlt. (9) Forderungen gegen Unternehmen, mit denen ein Beteiligungsverhältnis besteht Bei der ausgewiesenen Forderung in Höhe von 100.000,00 EUR handelt es sich um eine Forderung gegen die nicht konsolidierte CM Center Management GmbH. Im Vorjahr hatte es sich um eine Forderung gegen die damals nicht konsolidierte FCR Verwaltungs GmbH (5.191,79 EUR) gehandelt. (10) sonstige Vermögensgegenstände Unter den sonstigen Forderungen 1.020.862,07 EUR (Vorjahr 498.691,21 EUR) sind im Wesentlichen Umsatzsteuerforderungen und Verrechnungskonten erfasst. Die Forderungen haben eine Laufzeit von unter einem Jahr. (11) Flüssige Mittel Die Guthaben bei Kreditinstituten bestehen aus Kontokorrentguthaben 4.946.270,69 EUR (Vorjahr 6.312.149,24 EUR). (12) Rechnungsabgrenzungsposten Die Rechnungsabgrenzungsposten 235.553,63 EUR (Vorjahr 224.673,15 EUR) betreffen überwiegend gemäß § 250 Abs. 3 HGB aktivierte Disagiobeträge sowie kleinere Vorauszahlungen, die wirtschaftlich dem Jahr 2018 zuzurechnen sind. (13) Eigenkapital Das gezeichnete Kapital der Gesellschaft beträgt wie zum Ende des Vorjahres 4.148.151,00 EUR, eingeteilt in 4.148.151 nennwertlose Stückaktien. Die Kapitalrücklage beträgt wie zum Ende des Vorjahres 288.273,58 EUR.

(14) Steuerrückstellungen Bei den Steuerrückstellungen handelt es sich im Geschäftsjahr um Rückstellungen für Körperschaftsteuer der Jahre 2016 (113.898,96 EUR) und 2017 (321.396,00 EUR).

(15) sonstige Rückstellungen Bei den sonstigen Rückstellungen handelt es sich im Geschäftsjahr um Rückstellungen für Zinsen, für Personalkosten, für nicht genommenen Urlaub, für Aufbewahrungspflicht und sonstige Rückstellungen.

(16) Anleihen Im Juli 2014 erfolgte die Ausplatzierung der ersten Unternehmensanleihe („4 Mio. EUR Anleihe“) mit einem Emissionsvolumen von 4.000.000,00 EUR. Das Wertpapier (WKN A12TW8/ISIN DE000A12TW80) mit einer Laufzeit von 5 Jahren wurde an einen Einzelinvestor platziert. Ausgestattet wurde die Anleihe mit einer festen jährlichen Verzinsung von 8 % zuzüglich eines jährlichen Zinsbonus von 3 %, der ebenfalls jährlich ausbezahlt wird. Zum Stichtag valutiert die Anleihe mit 4.000.000,00 EUR (Vorjahr 4.000.000,00 EUR). Eine zweite Anleihe konnte von institutionellen Anlegern seit Mai 2014 und als öffentliche Anleihe seit Oktober 2014 auch von Privatanlegern gezeichnet werden („10 Mio. EUR Anleihe“). Die 5-jährige Anleihe (WKN A1YC5F/DE000A1YC5F0) mit einem Emissionsvolumen von 10.000.000,00 EUR ist ebenfalls mit einem jährlichen Zinskupon von 8 % zuzüglich eines jährlichen Zinsbonus von 3 % am Ende der Laufzeit ausgestattet. Zum Stichtag 31.12.2017 betrug das bis dahin platzierte Emissionsvolumen 1.676.000,00 € (im Vorjahr 1.676.000,00 €). Eine weitere Anleihe konnte sowohl von institutionellen als auch von Privatanlegern vom 18. Oktober 2016 bis 18. Oktober 2017 gezeichnet werden („15 Mio. EUR Anleihe“). Die 5-jährige Anleihe (WKN A2BPUC/DE000A2BPUC4) mit einem Emissionsvolumen von 15.000.000,00 EUR ist mit einem jährlichen Zinskupon von 7,1 % ausgestattet. Zum Stichtag 31.12.2017 betrug das bis dahin platzierte Emissionsvolumen 15.000.000,00 EUR (im Vorjahr 3.635.000,00 EUR). (17) Verbindlichkeiten gegenüber Kreditinstituten Die Verbindlichkeiten gegenüber Kreditinstituten bestehen in Höhe von 49.537.220,87 EUR (Vorjahr 27.710.357,35 EUR). Die hiermit finanzierten Immobilien sind in Höhe von 43.810.217,91 EUR mit erstrangigen Grundpfandrechten zugunsten der finanzierenden Kreditinstitute belastet. Von den Verbindlichkeiten gegenüber Kreditinstituten haben 6.464.440,48 EUR eine Restlaufzeit von unter einem Jahr, 18.532.451,02 EUR haben eine Restlaufzeit zwischen 1 und 5 Jahren und 24.540.329,37 EUR haben eine Restlaufzeit von mehr als 5 Jahren. (18) Verbindlichkeiten gegenüber anderen Kreditgebern Die Verbindlichkeit bestand im Vorjahr gegenüber der Athene Lebensversicherungs AG. Es handelte sich um ein annuitätisches Immobiliendarlehen mit einem variablen Soll- Zinssatz von 1,95 über dem Referenzzinssatz (6-Monats EURIBOR) p.a. Das Darlehen war grundpfandrechtlich besichert und valutiert zum Stichtag mit 0,00 EUR (Vorjahr 477.200,00 EUR). (19) Verbindlichkeiten aus Lieferungen und Leistungen Die Verbindlichkeiten in Höhe von 591.659,54 EUR (Vorjahr 449.490,21 €) sind innerhalb eines Jahres fällig und betreffen im Wesentlichen laufende Immobilienaufwendungen. (20) Verbindlichkeiten gegenüber Unternehmen, mit denen ein Beteiligungsverhältnis besteht Unter dieser Position wurden im Vorjahr die Verbindlichkeiten gegenüber der damals nicht konsolidierten FCR Verwaltungs GmbH ausgewiesen (28.758,40 EUR). Es handelte sich um die Haftungsvergütungen der Objektgesellschaften. Die FCR Verwaltungs GmbH wird nunmehr in den Konsolidierungskreis einbezogen. (21) sonstige Verbindlichkeiten Unter dieser Position werden Verbindlichkeiten in Höhe von 958.026,64 EUR (Vorjahr 649.826,80 EUR) ausgewiesen. Im Wesentlichen handelt es sich dabei um Steuerverbindlichkeiten aus dem Objektankauf sowie um geschuldete Umsatzsteuer und sonstige Verbindlichkeiten. Die typisch stille Beteiligung wurde im Vorjahr beendet. Die Verbindlichkeiten haben in Höhe von 937.425,74 EUR eine Restlaufzeit von unter einem Jahr, 20.600,26 EUR haben eine Restlaufzeit zwischen 1 und 5 Jahren. (22) Verbindlichkeitenspiegel Die Verbindlichkeiten sind in der folgenden tabellarischen Übersicht zusammengefasst, wobei die Verbindlichkeiten nach Gesamtbetrag aufgeführt und nach Restlaufzeit (bis zu einem Jahr, zwischen einem und fünf Jahren und größer fünf Jahren) aufgegliedert werden. Die Verbindlichkeiten gegenüber Kreditinstituten sind in Höhe von 43.810.217,91 EUR mit erstrangigen Grundpfandrechten zugunsten der finanzierenden Kreditinstitute belastet.

(23) Angaben zur Gewinn- und Verlustrechnung Die Umsatzerlöse beinhalten Mieteinnahmen in Höhe von 8.490.219,20 EUR (Vorjahr 5.729.466,93 EUR) und Erlöse aus dem Verkauf von Grundstücken von 7.900.500,00 € (Vorjahr 6.400.000,00 EUR). Nebenkostenvorauszahlungen sind als Saldo zwischen erhaltenen Anzahlungen der Mieter und verauslagten Betriebskosten unter dem Posten Vorräte, als unfertige Leistungen, aktiviert. Die sonstigen betrieblichen Erträge in Höhe von 205.500,21 EUR (Vorjahr 273.197,21 EUR) beinhalten im Wesentlichen Erträge aus der Auflösung von Einzelwertberichtigungen, aus Versicherungserstattungen, aus der Auflösung von Rückstellungen sowie sonstige Erträge. Immobilienbezogene Aufwendungen beinhalten die Aufwendungen für Verkaufsgrundstücke 3.258.766,58 EUR (Vorjahr 4.510.514,98 EUR) sowie Objektkosten und übrige Betriebskosten 5.107.921,66 EUR (Vorjahr 2.171.025,40 EUR). In der Erfolgsrechnung sind periodenfremde Aufwendungen in Höhe von 28.792,11 EUR enthalten. Diese Aufwendungen, die einem anderen Geschäftsjahr zuzurechnen sind, resultieren aus in den Vorjahren nicht erfassten Kosten. Personalaufwendungen beinhalten Löhne und Gehälter 1.143.617,67 EUR (Vorjahr 671.292,31 EUR) und soziale Abgaben 153.529,84 EUR (Vorjahr 67.816,13 EUR). Abschreibungen betreffen immaterielle Vermögensgegenstände des Anlagevermögens und Sachanlagen inklusive der Abschreibung auf Gebäude mit 1.137.487,26 EUR (Vorjahr 686.568,00 EUR) und auf Vermögensgegenstände des Umlaufvermögens 55.358,18 EUR (Vorjahr 88.442,70 EUR). Die sonstigen betrieblichen Aufwendungen in Höhe von 2.019.426,51 EUR (Vorjahr 1.616.745,59 EUR) beinhalten im Wesentlichen Raumkosten, Versicherungen, Reparatur- und Instandhaltungsaufwendungen, Fahrzeugkosten, Werbe- und Reisekosten, Fremdleistungen sowie verschiedene betriebliche Aufwendungen. Sonstige Zinsen und ähnliche Erträge beinhalten Anleihezinserträge in Höhe von 539.082,04 EUR (Vorjahr 23.858,26 EUR) und sonstige Zinserträge in Höhe von 24.925,93 EUR (Vorjahr 6.331,68 EUR) sowie Zinserträge an nahestehende Unternehmen 79.700,91 EUR (Vorjahr 55.704,35 EUR). Zinsen und ähnliche Aufwendungen beinhalten Anleihezinsen für die „4 Mio. EUR Anleihe“ in Höhe von 440.000,00 EUR (Vorjahr 440.000,00 EUR), für die „10 Mio. EUR Anleihe“ in Höhe von 184.360,00 EUR (Vorjahr 199.547,29 EUR) und für die „15 Mio. EUR Anleihe“ in Höhe von 1.227.995,90 EUR (Vorjahr 175.042,13 EUR), Zinsen der Gesellschaft von 96.083,60 EUR (Vorjahr 204.692,15 EUR) und Zinsähnliche Aufwendungen in Höhe von 333.449,90 EUR (Vorjahr 6.400,00 EUR), letztere beinhalten zwei Vorfälligkeitsentschädigungszahlungen an die Deutsche Bank. Die Zinsen beinhalten weiterhin Zinsen der Objektgesellschaften: Zinsen Pößneck 70.975,36 EUR (Vorjahr 73.883,93 EUR), Zinsen Salzgitter 129.017,47 EUR (Vorjahr 136.040,04 EUR), Zinsen Cottbus 18.676,04 EUR (Vorjahr 22.191,75 EUR), Zinsen Zeulenroda 68.555,30 EUR (Vorjahr 58.419,72 EUR), Zinsen Wismar 27.548,71 EUR (Vorjahr 16.481,15 EUR), Oldenburg 6.135,95 EUR (Vorjahr 114.243,82 EUR), Zinsen Wismar II 0,50 EUR (Vorjahr 0,00 EUR), Zinsen Seesen 127.788,43 EUR (Vorjahr 70.145,95 EUR), Zinsen Hennef 101.811,32 EUR (Vorjahr 28.816,46 EUR), Zinsen Neustrelitz 14.978,58 EUR (Vorjahr 2.211,22 EUR), Zinsen Bernburg 0,00 EUR (Vorjahr 44,18 EUR), Zinsen Triptis 12.801,03 EUR (Vorjahr 398,49 EUR), Zinsen Gummersbach 17.197,12 EUR (Vorjahr 0,00 EUR), Zinsen Twistringen 13.855,23 EUR (Vorjahr 0,00 EUR), Zinsen Bückeburg 28.342,45 EUR (Vorjahr 0,00 EUR), Zinsen Bad Kissingen 9.992,47 EUR (Vorjahr 0,00 EUR), Zinsen Datteln 10.364,38 EUR (Vorjahr 0,00 EUR), Zinsen Burgdorf 21.762,58 EUR (Vorjahr 0,00 EUR), Zinsen Dresden 2.665,00 EUR (Vorjahr 0,00 EUR), Zinsen Scheßlitz 7.694,68 EUR (Vorjahr 0,00 EUR), Zinsen Seelze 21.694,16 EUR (Vorjahr 0,00 EUR), Zinsen Würzburg 14.888,27 EUR (Vorjahr 0,00 EUR), Zinsen Rhaunen 4.596,15 EUR (Vorjahr 0,00 EUR), Zinsen Wittenberge 2.223,33 EUR (Vorjahr 0,00 EUR), Zinsen Hof 2.440,11 EUR (Vorjahr 0,00 EUR), Zinsen Grimmen 4.669,85 EUR (Vorjahr 0,00 EUR), Zinsen Aue 1.984,61 EUR (Vorjahr 0,00 EUR), Zinsen Gera AMTP 1.088,89 EUR (Vorjahr 0,00 EUR), Zinsen Welzow 2.485,87 EUR (Vorjahr 0,00 EUR), Zinsen Gera BIBC 19.353,60 EUR (Vorjahr 0,00 EUR), Zinsen Magdeburg 0,37 EUR (Vorjahr 0,00 EUR), Zinsen Genthin 4,00 EUR (Vorjahr 0,00 EUR) und Zinsen Kitzbühel 20.509,64 EUR (Vorjahr 0,00 EUR). Die Zinsen der FCR Verwaltungs GmbH beinhalten in Höhe von 572,56 EUR eigene Zinsen und in Höhe von 31.387,50 EUR Zinsen der angewachsenen Objektgesellschaften (hier im Vorjahr Zinsen Dortmund 135.492,05 EUR, Zinsen Regis-Breitingen 7.633,66 EUR und Zinsen Hoyerswerda 84,00 EUR). Steuern vom Einkommen und vom Ertrag beinhalten Körperschaftsteuer 323.873,22 EUR, davon 321.396,00 EUR der FCR Immobilien AG und 2.477,22 EUR der FCR Verwaltungs GmbH (Vorjahr 124.185,00 EUR), Solidaritätszuschlag 17.761,11 EUR, davon 17.676,81 EUR der FCR Immobilien AG und 84,30 EUR der FCR Verwaltungs GmbH (Vorjahr 6.830,35 EUR), Gewerbesteuer 0,00 EUR (Vorjahr 113.246,15 EUR), sowie Kapitalertragsteuer 1.294,41 EUR (Vorjahr 516,92 EUR). Unter dieser Position sind periodenfremde Steuern vom Einkommen und Ertrag in Höhe von -27.153,95 EUR der FCR Immoblien AG, -131,17 EUR der FCR Verwaltungs GmbH und -14.087,49 EUR der FCR Seesen GmbH & Co. KG, zusammen -41.372,61 EUR (Vorjahr 18.201,00 EUR) enthalten. Sonstige Steuern beinhalten Kraftfahrzeugsteuer 2.186,04 EUR (Vorjahr 1.302,96 EUR), aber keine Steuernachzahlungen für Vorjahre (Vorjahr 41.487,61 EUR). (24) Haftungsverhältnisse und schwebende Rechtsstreitigkeiten Die FCR Immobilien AG haftet gegenüber der Volksbank eG Waltrop für den der FCR Datteln GmbH & Co. KG gewährten Kredit mit einen mit einer Patronatserklärung über 400.000,00 EUR, gegenüber der Volksbank eG Gera Jena Rudolstadt für den der FCR Wittenberge GmbH & Co. KG gewährten Kredit mit einer Höchstbetragsbürgschaft über 640.000,00 EUR, gegenüber der Bank 1 Saar eG für den der FCR Rhaunen GmbH & Co. KG gewährten Kredit mit einer selbstschuldnerischen Bürgschaft über 363.838,46 EUR, gegenüber der Sparkasse Hannover für den der FCR Burgdorf GmbH & Co. KG gewährten Kredit mit einer unwiderruflichen Kapitaldienstgarantie über bis zu 2.136.217,80 EUR und ebenfalls gegenüber der Sparkasse Hannover für den der FCR Seelze GmbH & Co. KG gewährten Kredit mit einer unwiderruflichen Kapitaldienstgarantie über bis zu 2.780.934,72 EUR. Mit einer Inanspruchnahme aus den Haftungsverhältnissen ist nicht zu rechnen. Die Verbindlichkeiten, die durch diese Haftungsverhältnisse gesichert werden, werden durch Vermögensgegenstände gesichert, deren Wert regelmäßig höher ist als die Haftungshöhe. (25) Sonstige finanzielle Verpflichtungen Neben den in der Bilanz ausgewiesenen Verbindlichkeiten bestehen in Höhe von jährlich 143 TEUR sonstige finanzielle Verpflichtungen. Im Einzelnen beinhalten diese Verpflichtungen Mietverträge mit einer jährlichen Belastung von 77 TEUR und Leasingverträge mit einer jährlichen Belastung von TEUR 66 TEUR. (26) Vorstand und Aufsichtsrat Vorstand Falk Raudies, Kaufmann, München Der Aufsichtsrat hat Herrn Falk Raudies ermächtigt, die Gesellschaft alleine zu vertreten. Aufsichtsrat Prof. Dr. Franz-Joseph Busse (Vorsitzender), Hochschullehrer Arwed Fischer, Kaufmann Frank Fleschenberg, Kaufmann Der Vorsitzende des Aufsichtsrats war im Geschäftsjahr Prof. Dr. Franz-Joseph Busse. Der stellvertretende Vorsitzende des Aufsichtsrats war im Geschäftsjahr Arwed Fischer. (27) Inanspruchnahme von § 264b HGB Nachfolgende inländische Tochtergesellschaften in der Rechtsform einer Personengesellschaft im Sinne von § 264a HGB machen in Teilen von der Befreiungsvorschrift gemäß § 264a HGB Gebrauch: FCR Pößneck GmbH & Co. KG FCR Salzgitter GmbH & Co. KG FCR Cottbus GmbH & Co. KG FCR Zeulenroda GmbH & Co. KG FCR Wismar GmbH & Co. KG FCR Oldenburg GmbH & Co. KG FCR Wismar II GmbH & Co. KG FCR Seesen GmbH & Co. KG FCR Hennef GmbH & Co. KG FCR Neustrelitz GmbH & Co. KG FCR Bernburg GmbH & Co. KG FCR Triptis GmbH & Co. KG FCR Gummersbach GmbH & Co. KG FCR Twistringen GmbH & Co. KG FCR Bückeburg GmbH & Co. KG FCR Bad Kissingen GmbH & Co. KG FCR Burg GmbH & Co. KG FCR Burgdorf GmbH & Co. KG FCR Datteln GmbH & Co. KG FCR Dresden GmbH & Co. KG FCR Scheßlitz GmbH & Co. KG FCR Schleiz GmbH & Co. KG FCR Seelze GmbH & Co. KG FCR Würzburg GmbH & Co. KG FCR Rhaunen GmbH & Co. KG FCR Duisburg GmbH & Co. KG FCR Wittenberge GmbH & Co. KG FCR Hof GmbH & Co. KG FCR Grimmen GmbH & Co. KG FCR Aue GmbH & Co. KG FCR Altena GmbH & Co. KG FCR Bamberg GmbH & Co. KG FCR Gera AMTP GmbH & Co. KG FCR Welzow GmbH & Co. KG FCR Gera BIBC GmbH & Co. KG FCR Magdeburg GmbH & Co. KG FCR Genthin GmbH & Co. KG FCR Brandis & Co. KG FCR Dessau-Heide GmbH & Co. KG FCR Glauchau GmbH & CO. KG (28) Vorgänge von besonderer Bedeutung Nach Ablauf des Geschäftsjahres sind folgende weiteren Ereignisse eingetreten, die von wesentlicher Bedeutung sind und zu einer veränderten Beurteilung des Unternehmens führen könnten: Die Gesellschaft hat eine vierte Anleihe ausgegeben. Die Anleihe mit der WKN A2G9G6 hat ein Emissionsvolumen von bis zu EUR 25 Mio. Der Zinssatz liegt bei 6,0 % p.a. Die Laufzeit der Anleihe beträgt fünf Jahre und endet zum 20.02.2023. Die Notierungsaufnahme der neuen Anleihe ist am 20.02.2018 an der Frankfurter Wertpapierbörse erfolgt. Nach dem Bilanzstichtag 31. Dezember 2017 erfolgte der Besitz-, Nutzen- und Lastenübergang (BNL) von 2017 erworbenen/notariell beurkundeten Immobilien. Im Einzelnen: BNL im Januar 2018:

BNL im Februar 2018:

Verkäufe nach dem Bilanzstichtag 31. Dezember 2017 Seit Beginn des laufenden Jahres hat die FCR Gruppe drei Immobilien veräußert. Im Einzelnen

Es liegen keine weiteren Vorgänge von besonderer Bedeutung zwischen dem Bilanzstichtag 31. Dezember 2017 und der Erstellung dieses Nachtragsberichts vor.

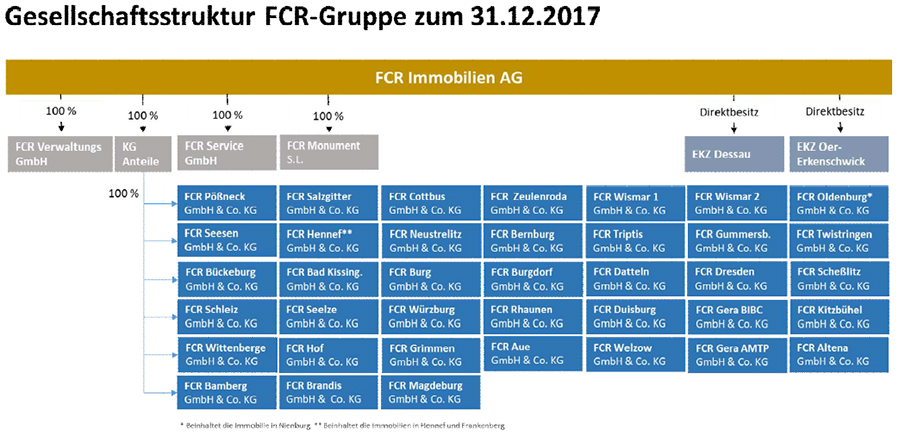

München, 02.05.2018 Falk Raudies, Vorstand Konzernlagebericht für das Geschäftsjahr 2017der FCR Immobilien-Gruppe1. Grundlagen der Gesellschaft 1.1 Geschäftsmodell Im Jahr 2004 wurde die FCR Immobilien- und Vermögensverwaltungs GmbH & Co. KG mit Erwerb der ersten Immobilie gegründet. Seit 2012 haben sich das Unternehmen und der Bestand an Immobilien stetig vergrößert. 2013 wurde die Gesellschaft im Zuge der Ausweitung des operativen Geschäftsmodells, der Verbreiterung ihrer Kapitalbasis und zur Öffnung für den Kapitalmarkt in eine Aktiengesellschaft umgewandelt. Das Geschäftsmodell der FCR Immobilien-Gruppe liegt im Erwerb, einem aktiven Asset Management und der erfolgreichen Veräußerung von Einkaufs- und Fachmarktzentren in Deutschland. Die FCR Immobilien-Gruppe hat sich als Spezialist von Handelsimmobilien an Sekundärstandorten positioniert. Zum einen bieten diese Sekundärstandorte durch ihre Lage überdurchschnittliche Renditepotenziale und zum anderen können sie eine langfristig stabilere Miet- und Wertentwicklung aufweisen, als die von Konjunkturzyklen volatiler reagierenden Immobilienmärkte an Primärstandorten. Auch der Erwerb von Immobilien aus anderen Assetklassen (z.B. Büro, Wohnen, Hotel, Logistik, Unternehmensimmobilien) ist für die FCR Immobilien-Gruppe eine mögliche Option. Im Rahmen ihres aktiven Immobilienmanagements erwirtschaftet die FCR Immobilien-Gruppe ihre Erträge aus der Vermietung von hochrentablen Bestandsimmobilien sowie – nach Optimierung der Bestandsimmobilien – aus dem Verkauf einzelner Gewerbeobjekte. Zum Stichtag 31.12.2017 umfasste das Immobilienportfolio der FCR Immobilien-Gruppe 41 Immobilien mit einer vermietbaren Gesamtfläche von 139.655 Quadratmetern. 1.1.1 Einkauf und Investitionsstrategie Typischerweise investiert die FCR Immobilien-Gruppe in Bestandsimmobilien, die in kleineren und mittelgroßen Städten gelegen sind und sich sowohl über viele Jahre hinweg nachhaltig etabliert haben als auch über ihre Mieterstruktur ein an den Mikrostandort angepasstes Angebot von Gütern und Dienstleistungen des täglichen Bedarfs, wie zum Beispiel Lebensmitteldiscounter oder Textilketten, sicherstellen. Zusätzlich ist die FCR Immobilien-Gruppe bestrebt, die Immobilien schwerpunktmäßig aus Sondersituationen, wie zum Beispiel Insolvenzen, zu erwerben, um deutlich überdurchschnittliche Mietrenditen zu generieren. Der Zugriff auf diese attraktiven Standorte gelingt der FCR Immobilien-Gruppe über ein breites Netzwerk, welches sie sich durch eine langjährige Expertise und durch Kontakte zu Banken, Immobilienfirmen, Marktintermediären und Fondsgesellschaften aufgebaut hat. 1.1.2 Finanzierungsstruktur Typischerweise beträgt der Anteil der erstrangig besicherten Bankfinanzierung zwischen 70 % bis 80 % der Anschaffungs- und Herstellungskosten. Im Rahmen der Refinanzierung der Immobilienerwerbe achtet die FCR Immobilien-Gruppe darauf, Darlehensverträge auf non-recourse Basis abzuschließen. Hierbei entscheidet die FCR Immobilien-Gruppe jeweils im Einzelfall und in Abhängigkeit der geplanten Verweildauer der Immobilie im Portfolio der FCR-Gruppe, ob diese Bankkreditfinanzierung entweder langfristig oder kurzfristig ausgestaltet wird. Zum Stichtag 31.12.2017 betrug die gewichtete Restlaufzeit der Zinsbindungsvereinbarungen knapp 2 Jahre bei einer durchschnittlichen Zinsbelastung in Höhe von ca. 2,2 % p.a. Die in der Regel als Annuitätendarlehen abgeschlossenen Darlehensverträge weisen typischerweise einen hohen Tilgungsanteil auf. Dieser betrug über das gesamte Immobilienportfolio der FCR Immobilien-Gruppe zum Stichtag 31.12.2017 ca. 7,8 % p.a. Die in 2019 endfälligen Anleihen und der damit einhergehende Liquiditätsabfluss sind entsprechend berücksichtigt. 1.1.3 Aktives Asset Management und Bestandshaltung Das aktive Asset Management der FCR Immobilien-Gruppe umfasst – neben der Vereinnahmung der Mieterlöse – mittels geeigneter Property- und Asset Management-Aktivitäten die Optimierung der baulichen und wirtschaftlichen Substanz und auch die Optimierung der Mieterstruktur, der Mieterträge und der Mietlaufzeiten. 1.1.4 Ertragsmodell Ihre Erträge erwirtschaftet die FCR Immobilien-Gruppe damit im Wesentlichen aus der Vermietung der direkt und indirekt gehaltenen Bestandsimmobilien sowie dem opportunistischen Verkauf einzelner Gewerbeobjekte. Im Zusammenspiel dieser beiden operativen Ertragsmodelle entstehen darüber hinaus positive Synergieeffekte, da etwa wesentliche Verwaltungs- und Managementleistungen zentralisiert ausgeführt und Größenvorteile genutzt werden können. 1.2 Konzernstruktur Mit Umfirmierung und Rechtsformwechsel im Jahre 2013 der FCR Immobilien & Vermögensverwaltungs GmbH & Co. KG in die heutige FCR Immobilien AG werden sämtliche ab 2014 neuerworbenen Immobilien in eigenständigen GmbH & Co. Kommanditgesellschaften gehalten. Die Kommanditanteile befinden sich jeweils zu 100 % im Besitz der FCR Immobilien AG. Die Geschäftsführung der GmbH & Co. KG erfolgt über den Komplementär (FCR Verwaltungs GmbH), der ebenfalls eine 100 % Tochter der FCR Immobilien AG ist. Die FCR Immobilien AG ist die Hauptgesellschaft, welche die in ihrem Bestand stehenden Gewerbeimmobilien selbst verwaltet. An den Tochtergesellschaften ist sie jeweils zu 100 % beteiligt.

Zum Stichtag 31.12.2017 stellt sich die Konzernstruktur wie folgt dar:  1.3 Immobilienportfolio per 31.12.2017 1.3.1 Veränderungen im Immobilienportfolio 2017 Zum Beginn des Geschäftsjahres, also zum 01.01.2017, bestand das direkt oder indirekt gehaltene Immobilienportfolio der FCR Immobilien-Gruppe aus insgesamt 18 Immobilien mit einer vermietbaren Gesamtfläche von ca. 83.100 qm. Während des Geschäftsjahres wurden 28 Immobilien mit einer Mietfläche von ca. 102.000 qm neu erworben sowie 5 Immobilien mit einer Mietfläche von ca. 12.700 qm verkauft. Im Saldo stieg damit das Immobilienportfolio der FCR-Gruppe um knapp 90.000 qm auf nunmehr insgesamt 41 Immobilien mit einer Gesamtmietfläche von rund 140.000 qm per 31.12.2017 an. Neuerwerbe: In 2017 wurden folgende 28 neue Immobilien notariell erworben (in alphabetischer Reihenfolge): Altena, Aue, Bad Kissingen, Bamberg, Brandis, Bückeburg, Burg, Burgdorf, Datteln, Detmold, Dresden, Duisburg, Gera Amthor-Passage, Gera BIBC, Grimmen, Gummersbach, Hof, Kitzbühel, Magdeburg, Rhaunen, Scheßlitz, Schleiz, Seelze, Twistringen, Welzow, Wittenberge, Würzburg, Zeitz. Alle Neuerwerbe wurden über Objektgesellschaften in das Portfolio der FCR-Gruppe eingebunden. Die Summe der Nettomieterträge der neuerworbenen Immobilen betrug ca. 5,2 Mio. Euro p.a., die Summe der Neuinvestitionen, also die Höhe der Kaufpreise (ohne Anschaffungsnebenkosten), betrug insgesamt 45,6 Mio. Euro. Verkäufe: Neben der Erzielung regelmäßiger Cashflows aus Mieteinnahmen ist die Realisierung stiller Reserven aus dem Verkauf einzelner Bestandsimmobilien die zweite Ertragssäule der FCR Immobilien-Gruppe. Während des Geschäftsjahres 2017 konnte die FCR-Gruppe erfolgreich insgesamt fünf Immobilien veräußern. Mit den Immobilien (in alphabetischer Reihenfolge) in Detmold, Hoyerswerda, Regis-Breitingen, Schwedt und Zeitz wurden Objekte einer vermietbaren Fläche von ca. 12.700 qm wieder in den Markt zurückgegeben. Die Nettomieterträge der veräußerten Immobilen betrugen ca. 470.000 Euro p.a., die Summe der Verkaufspreise der fünf Immobilien betrug insgesamt 7,9 Mio. Euro. Übersicht über die Portfolioveränderung 2017

Im abgelaufenen Geschäftsjahr erhöhten sich die um Zu- bzw. Abgänge bereinigten Nettomieterträge der Immobilien der FCR-Gruppe auf 4,73 Mio. EUR p.a. Die Nettoinvestitionen, also der Saldo aus Zu- und Abgängen von Immobilien, bewertet zu Kaufpreisen ohne Nebenkosten, betrugen 37,7 Mio. EUR. 1.3.2 Das Immobilienportfolio per 31.12.2017 Zum 31.12.2017 bestand das direkt oder indirekt gehaltene Immobilienportfolio der FCR Immobilien-Gruppe aus insgesamt 41 Immobilien mit einer vermietbaren Gesamtfläche von ca. 140.000 qm. Nachfolgende Tabelle gibt einen Überblick über die wesentlichen Kennzahlen der direkt oder indirekt gehaltenen Immobilien per 31.12.2017.

* Die Nettomietumsätze stellen die Mieterträge aus den vermieteten Flächen dar. Die Nettopotenzialmiete bezieht sich auf die gesamte Mietfläche der Immobilien. 1.3.3 Detailinformationen zum Immobilienportfolio per 31.12.2017 (Objekte in alphabetischer Reihenfolge)

Im Bereich der Bestandsimmobilien wurden während des Berichtszeitraums vielfältige Maßnahmen zur Verbesserung der Mieter- und Gebäudestruktur ergriffen. So wurden neben den üblichen regelmäßig wiederkehrenden substanzerhaltenden Aktivitäten in einigen Objekten umfangreiche Modernisierungsmaßnahmen durchgeführt. 1.4 Organe, Mitarbeiter, Personalentwicklung Im Berichtszeitraum betrug die Anzahl der Mitarbeiterinnen und Mitarbeiter der FCR Immobilien-Gruppe durchschnittlich 12,42 Personen. Im 1. Quartal (01.01.-31.03.2017) waren durchschnittlich 8,33 Personen beschäftigt, im 2. Quartal (01.04.-30.06.2017) 11,67 Personen, im 3. Quartal (01.07.-30.09.2017) 14,67 Personen und im 4. Quartal (01.10.-31.12.2017) 15,00 Personen. Im Vorstand der FCR Immobilen AG haben sich im Berichtszeitraum keine Veränderungen ergeben. Herr Falk Raudies vertritt die Gesellschaft als Alleinvorstand seit Gründung der Gesellschaft. 2. Wirtschaftsbericht 2.1. Gesamtwirtschaftliche Rahmenbedingungen Auch im Jahr 2017 entwickelte sich nach den jüngsten Berechnungen des Statistischen Bundesamtes (Destatis) die deutsche Wirtschaft gut und setzte ihren Wachstumskurs nun schon das achte Jahr in Folge fort. Nach Angaben von Destatis erhöhte sich das preisbereinigte Bruttoinlandsprodukt (BIP) im Jahr 2017 nach ersten Berechnungen um 2,2 Prozent verglichen mit dem Vorjahr. Auch beim Wachstumstempo legte die deutsche Wirtschaft somit zu, nachdem das BIP in 2016 um 1,9 Prozent und in 2015 um 1,7 Prozent gestiegen ist. Auf Zehnjahressicht lag das Wirtschaftswachstum 2017 sogar fast einen Prozentpunkt über dem Durchschnittswert von 1,3 Prozent. Vor allem die starke Binnennachfrage fungierte im vergangenen Jahr als Motor für die deutsche Konjunktur. Preisbereinigt erhöhten sich die privaten Konsumausgaben um 2,0 Prozent, die staatlichen Konsumausgaben jedoch nur unterdurchschnittlich um 1,4 Prozent. Besonders die Bruttoanlageinvestitionen erhöhten sich im Vergleich zum Vorjahr überdurchschnittlich um 3,0 Prozent. Die Bauinvestitionen legten um 2,6 Prozent zu. Die deutsche Wirtschaft unterstrich ihre Exportstärke ein weiteres Mal in 2017 und erhöhte die preisbereinigten Exporte von Waren und Dienstleistungen um 4,7 Prozent, verglichen mit dem Vorjahr. Insgesamt wird der konjunkturelle Aufschwung von einer breiten Basis getragen – nahezu alle Wirtschaftsbereiche trugen zur positiven Entwicklung der Konjunktur bei. Die robuste Verfassung der deutschen Wirtschaft spiegelt sich zudem in der Struktur der Erwerbstätigen wider. In 2017 trugen knapp 44,3 Millionen Erwerbstätige mit dem Arbeitsort in Deutschland zum Wirtschaftswachstum bei. Dies ist laut Destatis der höchste Wert seit der deutschen Wiedervereinigung. Im Vergleich zum Vorjahr entspricht der Zuwachs bei den Erwerbstätigen 1,5 Prozent oder 638.000 Personen. Nach Angaben von Destatis sorgte die Zunahme der sozialversicherungspflichtigen Beschäftigung für den starken Erwerbstätigenanstieg. Durch die Zuwanderung aus dem Ausland und der gestiegenen Zahl der Erwerbsbeteiligung konnten altersbedingte demografische Effekte ausgeglichen werden, so das Statistische Bundesamt im Januar. 1 1 Die vorangegangenen drei Absätze beziehen sich auf Statistisches Bundesamt (Destatis), Pressemitteilung „Deutsche Wirtschaft wächst auch im Jahr 2017 kräftig“ Nr. 11 vom 11. Januar 2018 Auch in Europa setzte sich die positive wirtschaftliche Entwicklung fort. Nach Schätzungen des statistischen Amtes der Europäischen Union (Eurostat) erhöhte sich sowohl im Euroraum, der die 19 Mitgliedsländer mit der Euro-Währung umfasst, als auch in der EU28 das saisonbereinigte BIP im dritten Quartal jeweils um 0,6 Prozent, verglichen mit dem Vorquartal. Im entsprechenden Vorjahresvergleich wuchs die Wirtschaft im Euroraum und in der EU28 sogar um 2,6 Prozent. 2 2.2. Branchensituation 2.2.1. Gewerblicher Immobilienmarkt in Deutschland Der Gewerbeimmobilienmarkt in Deutschland befand sich auch im abgelaufenen Jahr 2017 in einer sehr guten Verfassung. Robuste wirtschaftliche Rahmenbedingungen, niedrige Zinsen und starke Vermietungsmärkte sorgten für eine große Nachfrage auf dem Gewerbeimmobilienmarkt. Experten der Immobilienberatung Jones Lang LaSalle (JLL) sehen laut einer aktuellen Studie einen echten Zinsschritt der Europäischen Zentralbank (EZB) frühestens für Mitte/Ende 2019. Die Attraktivität von Gewerbeimmobilien spiegelte sich auch im Transaktionsvolumen wider, das 2017 erneut einen Rekordstand erreichte. Laut JLL lag das Transaktionsvolumen demnach bei rund 56,8 Mrd. Euro – dies entspricht einem Plus von sieben Prozent im Vergleich zum Vorjahr. Die Angebotsknappheit war laut den Experten von JLL ein Merkmal des Gewerbeimmobilienmarktes in 2017. Besonders im Bereich der Büroimmobilien war dieser Trend spürbar, weshalb Investoren zunehmend außerhalb der Top 7-Standorte nach geeigneten Investitionen suchten. Dennoch blieb dieses Segment auch in 2017 die beliebteste Assetklasse. Knapp 25 Mrd. Euro des Gesamtvolumens machten Transaktionen im Bereich der Büroimmobilien aus. Dies waren wie im Vorjahr konstant 44 Prozent. Den zweiten Platz belegten wiederum Einzelhandelsimmobilien. Allerdings reduzierte sich der Anteil am Gesamtvolumen in diesem Segment auf etwas über 20 Prozent. JLL begründete dies mit einer zunehmenden kritischen Haltung von Investoren gegenüber dieser Assetklasse in Verbindung mit langen Verkaufsprozessen. Besonders nachgefragt waren in 2017 wieder einmal die Logistikimmobilien. Das Transaktionsvolumen belief sich 2017 auf rund 8,7 Mrd. Euro, oder rund 15 Prozent vom Gesamtvolumen. Begründet wurde die starke Nachfrage laut Experten unter anderem durch das weiterwachsende E-Commerce Segment, was wiederum in Verbindung zu der benötigten Handelslogistik steht. Gemischt genutzte Immobilien kamen laut Experten auf einen Anteil von 10 Prozent, andere Immobilien, wie beispielsweise Hotels oder Spezialimmobilien, machten insgesamt 11 Prozent des gesamten Transaktionsvolumens aus. Für die Top 7-Standorte verzeichnete JLL einen leichten Anstieg der Nachfrage von 5 Prozent gegenüber dem Vorjahr. Insgesamt entfielen rund 31 Mrd. Euro auf die Hochburgen Berlin, Düsseldorf, Frankfurt, Hamburg, Köln, München und Stuttgart. Das höchste Transaktionsvolumen verzeichnete Berlin mit über 7,7 Mrd. Euro, einem Anstieg von 56 Prozent zum Vorjahr. Dicht gefolgt auf Platz zwei lag Frankfurt mit einem Volumen von 7,1 Mrd. Euro, dessen Transaktionsvolumen besonders im Schlussquartal anzog. Düsseldorf verzeichnete einen Anstieg des Transaktionsvolumens von 32 Prozent, Köln sogar von 41 Prozent, jeweils im Vergleich zum Vorjahr. In den übrigen Metropolen wurden deutlichere Volumenrückgänge laut JLL gemessen. 2 Eurostat, Pressemitteilung „BIP im Euroraum und in der EU28 um 0,6 % gestiegen“ Nr. 186/2017 vom 7. Dezember 2017 Besonders ausländische Investoren kauften auf dem deutschen Gewerbeimmobilienmarkt im Jahr 2017 ein. Sie machten fast die Hälfte des Gesamtvolumens in diesem Markt im abgelaufenen Jahr aus und lagen mit ihren Aktivitäten über dem Durchschnittswert der vergangenen fünf Jahre von 45 Prozent. Neben Investoren aus den USA und Großbritannien bauten vor allem asiatische Investoren ihre Stellung am deutschen Gewerbeimmobilienmarkt aus. Sie kamen laut JLL auf einen Anteil am Gesamtvolumen von rund 10 Prozent. Für 2018 prognostizieren die Experten von JLL eine Fortführung des konjunkturellen Höhenflugs am Immobilienmarkt, da die wirtschaftlichen Rahmenbedingungen weiterhin positiv sind, was die Vermietungsmärkte wiederum unterstützt. 3 2.2.2. Einzelhandelsimmobilien Der deutsche Markt für Einzelhandelsimmobilien wurde nach Einschätzungen der Experten von CBRE weiter als besonders interessant erachtet. Aufgrund der stabilen Rahmenbedingungen und des außerordentlich guten Images galt der deutsche Einzelhandelsimmobilienmarkt bei ausländischen und inländischen Investoren weiterhin sogar als attraktivster Markt für Investments, wie es die jüngsten Ergebnisse der EMEA Investor Intentions Survey 2017 von CBRE zeigten. Aufgrund der hohen Nachfrage verschärfte sich die Angebotsknappheit im Einzelhandelssegment. Insgesamt unterliegt der stationäre Einzelhandel strukturellen Veränderungen, die unter anderem durch den dynamisch wachsenden Online-Handel ausgelöst wurden. Sowohl die Mieten in Top-Städten, als auch in B- und C-Städten, werden aber nach Angaben von CBRE weiter unter Druck stehen. 4 Laut einer aktuellen Studie des Immobilienberatungsunternehmens Colliers International lag das Transaktionsvolumen bei Einzelhandelsimmobilien in 2017 bei 12 Mrd. Euro und zählte damit zu einem der besten Ergebnisse der vergangenen Jahre. Auch wenn das Rekordjahr 2015 mit einem Volumen von 16 Mrd. Euro nicht erreicht werden konnte, lag das Transaktionsvolumen in 2017 um 35 Prozent höher als der langjährige Durchschnitt. Der Anteil am gesamten Investitionsvolumen des Gewerbeimmobilienmarkts lag bei über 20 Prozent. Besonders das vierte Quartal war laut Colliers von Transaktionsaktivitäten geprägt. So wurde allein im Schlussquartal rund ein Drittel des gesamten Jahresvolumens umgesetzt. Geprägt war der deutsche Einzelhandelsimmobilienmarkt in 2017 auch durch kleinteiligere Portfolioverkäufe anstelle von Megadeals. Insgesamt stieg der Anteil von Portfoliotransaktionen auf 63 Prozent, was umgerechnet einem Anteil von 7,5 Mrd. Euro am Gesamtvolumen im Einzelhandelsbereich entspricht. Nach Angaben von Colliers standen Fachmärkte und Fachmarktzentren bereits im Jahr 2016 im Fokus der Investoren. Dieser Trend setzte sich auch im abgelaufenen Geschäftsjahr 2017 fort und verstärkte sich weiter. Fachmärkte und Fachmarktzentren bildeten demnach im Segment der Einzelhandelsimmobilien die beliebteste Assetklasse bei Investoren. Mit einem Anteil von 38 Prozent am gesamten Transaktionsvolumen des Einzelhandelssegments, unterstrich diese Assetklasse die große Nachfrage von Investoren. Neben einer attraktiven Rendite schätzten Investoren bei Fachmärkten die Cashflows aufgrund der geringer eingeschätzten Krisenanfälligkeit, wie es Colliers in ihrer aktuellen Studie aufzeigte. Die geografische Verschiebung der Transaktionen – weg von den sieben Investmentzentren – war unter anderem auch der hohen Nachfrage nach Fachmarktzentren geschuldet. Rund 75 Prozent des gesamten Transaktionsvolumens wurde laut Colliers International außerhalb der Top 7-Standorte im Einzelhandelssegment in 2017 getätigt. Die Spitzenrenditen sanken weiter leicht, auch wenn die Dynamik aufgrund des bereits vorhandenen Preisniveaus abnahm. Nach Schätzungen von Colliers International belief sich die Spanne in den Top 7-Standorten für Geschäftshäuser in 1a-Lagen auf 70 Basispunkte. In Hamburg betrug die Rendite 3,2 Prozent, in Stuttgart 3,1 Prozent. München und Frankfurt bildeten die Schlusslichter mit je 2,8 Prozent. Die höchsten Renditen wurden noch in Düsseldorf und Köln mit 3,5 Prozent erzielt. Relativ stabil waren die Renditen bei Einkaufszentren, die in einer Spanne von 3,8 bis 4,8 Prozent tendierten. Einzig Fachmärkte und Fachmarktzentren lagen im Vergleich zu den oben beschriebenen Szenarien auf einem hohen Niveau. Fachmärkte konnten an allen Top 7-Standorten Renditen von über 5 Prozent erwirtschaften. Bei Fachmarktzentren wurde diese Spitzenrendite teilweise, nach Angaben von Colliers International, schon unterschritten. Für 2018 sind die Experten weiterhin optimistisch und sehen den deutschen Einzelhandelsimmobilienmarkt aufgrund der robusten wirtschaftlichen Rahmenbedingungen in guter Verfassung, sodass ein Investitionsvolumen deutlich über 10 Mrd. Euro ein realistisches Szenario sei. Voraussetzung dafür sind verfügbare Produkte, so Colliers International. 5 3 Die vorangegangenen sechs Absätze beziehen sich auf die Studie von Jones Lang LaSalle (JLL), Investmentmarktüberblick Deutschland 4. Quartal, Januar 2018 2.2.3. Ertragslage Im abgelaufenen Geschäftsjahr erzielte die FCR Immobilien-Gruppe Umsatzerlöse in Höhe von ca. 16,39 Mio. Euro (Vorjahr ca. 12,13 Mio. Euro). Neben den gestiegenen Mieteinnahmen führten die Verkäufe eines Objekts der FCR Immobilien AG und sechs Objekte der eigenständigen Konzernobjektgesellschaften zu der Steigerung. In der Summe aus Umsatzerlösen, der Bestandsveränderung und den sonstigen betrieblichen Erträgen ergibt sich eine Gesamtleistung der FCR Immobilien-Gruppe in Höhe von 16,61 Mio. Euro (Vorjahr: 12,14 Mio. Euro), damit kann das Vorjahresniveau deutlich übertroffen werden. Die Aufwendungen für bezogene Lieferungen und Leistungen, also die objektbezogenen Aufwendungen, die Kosten für die Hausbewirtschaftung sowie Aufwendungen für Verkaufsgrundstücke stiegen von ca. 6,68 Mio. Euro im Vorjahr auf nunmehr 8,37 Mio. Euro. Die Steigerung ist hier im Wesentlichen auf die Immobilienverkäufe im Jahr 2017 zurückzuführen. Der Personalaufwand ist im Zuge der Erweiterung des Immobilienportfolios von 0,74 Mio. Euro auf 1,3 Mio. Euro gestiegen. Die Abschreibungen auf Sachanlagen erhöhten sich auf 1,14 Mio. Euro (Vorjahr 0,69 Mio. Euro). Die sonstigen betrieblichen Aufwendungen beliefen sich im Geschäftsjahr auf 2,02 Mio. Euro (Vorjahr 1,62 Mio. Euro). Die Zinsaufwendungen haben sich von 1,57 Mio. Euro auf 3,1 Mio. Euro erhöht. Dies basiert auf den finanziellen Verpflichtungen im Rahmen der Emission der 15 Mio. Euro Anleihe. Das Finanzergebnis beträgt nunmehr rd. -2,46 Mio. Euro (Vorjahr -1,48 Mio. Euro). Insgesamt erzielte die FCR Immobilien-Gruppe ein Vorsteuerergebnis in Höhe von ca. 1,28 Mio. Euro (Vorjahr EUR 0,85 Mio. Euro). Die Steigerung ist, wie oben beschrieben, auch auf den Sondereffekt der Immobilienverkäufe in 2017 zurückzuführen. Nach Abzug der Steuern erzielte die FCR Immobilien-Gruppe einen Jahresüberschuss in Höhe von ca. EUR 0,97 Mio. (Vorjahr 0,44 Mio.). Die letzte noch verbleibende Stille Beteiligung wurde bereits Ende 2016 aufgekündigt. 2.2.4 Finanz- und Vermögenslage Das Konzernanlagevermögen der FCR Immobilien-Gruppe erhöht sich aufgrund weiterer Zukäufe in eigenständige Konzernobjektgesellschaften um mehr als das Doppelte und betrug zum Stichtag 31.12.2017 69,11 Mio. Euro (Vorjahr: 31,79 Mio. Euro). Es besteht im Wesentlichen aus den Bestandsimmobilien der FCR Immobilien-Gruppe. Das Umlaufvermögen der Gruppe reduzierte sich von 12,29 Mio. Euro auf nunmehr 8,07 Mio. Euro zum Stichtag 31. Dezember 2017. Die Verminderung beruht im Wesentlichen auf niedrigeren Forderungen aus Grundstücksverkäufen, die zum Berichtszeitpunkt bereits ausgeglichen waren. Die Barmittelbestände der FCR Immobilien-Gruppe betrugen zum Stichtag 4,95 Mio. Euro (Vorjahr 6,31 Mio. Euro). Außerhalb des Anlage- bzw. Umlaufvermögens wurden aktive Rechnungsabgrenzungen in Höhe von 0,24 Mio. Euro aktiviert (Vorjahr 0,22 Mio. Euro). Insgesamt erhöhten sich damit die Aktiva um ca. 34,08 Mio. Euro bzw. ca. 74 % von 46,07 Mio. Euro auf nunmehr 80,15 Mio. Euro. Auf der Passivseite erhöhten sich die Verbindlichkeiten von 38,63 Mio. Euro auf nunmehr 71,76 Mio. Euro, im Wesentlichen aufgrund höherer Anleiheverbindlichkeiten in Höhe von insgesamt 20,68 Mio. Euro (Vorjahr 9,3 Mio. Euro) und höherer Verbindlichkeiten gegenüber Kreditinstituten zur Finanzierung der erworbenen Immobilien in Höhe von 49,54 Mio. Euro (Vorjahr 27,71 Mio. Euro). Im Bereich der Steuerrückstellungen von insgesamt ca. 0,44 Mio. Euro (Vorjahr 0,8 Mio. Euro) sind Körperschaftsteuerrückstellungen enthalten. In den sonstigen Rückstellungen in Höhe von insgesamt 1,02 Mio. Euro (Vorjahr 0,71 Mio. Euro) wurden unter anderem Zinsrückstellungen aus Anleiheverbindlichkeiten ausgewiesen. Das Eigenkapital der FCR Immobilien-Gruppe betrug zum Bilanzstichtag 6,88 Mio. Euro (Vorjahr 5,93 Mio. Euro). Die Eigenkapitalquote der FCR Immobilien-Gruppe verringerte sich leicht von rd. 12,9 % auf nunmehr 8,6 % per 31. Dezember 2017. Dies beruht auf der gesteigerten Bilanzsumme, die sich vor allem aus den neugegründeten Beteiligungsgesellschaften ergibt, die erfolgreiche Neuerwerbungen tätigen konnten. 3. Chancen-, Risiko und Prognosebericht 3.1 Chancenbericht Die FCR Immobilien-Gruppe ist zuversichtlich, das derzeitig positive Marktumfeld für eine weitere und nachhaltige Verbesserung der Vermögens- und Ertragslage der FCR-Gruppe nutzen zu können. Der Vorstand rechnet aufgrund der guten Verfassung der deutschen Wirtschaft sowie den günstigen Refinanzierungskonditionen weiter mit steigenden Verkaufspreisen bei Einkaufs- und Fachmarktzentren und somit mit einer weiteren Wertsteigerung des Bestandsportfolios in Kombination mit weiterhin günstigen Einkaufspreisen aufgrund des ausgezeichneten Netzwerks der FCR Immobilien-Gruppe. 3.2 Risikobericht Die Geschäftstätigkeit der FCR Immobilien-Gruppe ist mit vielfältigen Risiken verbunden. Teilweise geht die Gruppe diese Risiken bewusst ein, um die Chancen des Immobilienmarkts nutzen zu können. Um mögliche Gefährdungen zu minimieren, beobachtet der Vorstand wesentliche Risikoparameter fortlaufend, um gegebenenfalls rasch adäquate Gegenmaßnahmen ergreifen zu können. Die FCR Immobilien-Gruppe hat daher zum Beispiel ein Projektkalkulations-, Umsatz- und Liquiditätsplanungssystem entwickelt, um potenzielle Risiken erfassen zu können, die sich auf die zukünftige Entwicklung des Unternehmens ungünstig auswirken und somit zu einer Gefährdung des Unternehmensbestands führen können. Das System ist auf die derzeit überschaubare Unternehmensgröße mit flachen Hierarchieebenen zugeschnitten. Der Vorstand nimmt in dieser Organisationsstruktur wesentliche Funktionen der Risikofrüherkennung selbst wahr. Das Risikomanagementsystem der FCR Immobilien-Gruppe ist angemessen und wird kontinuierlich entsprechend der Marktbedürfnisse weiterentwickelt. Insgesamt sind derzeit keine Risiken bekannt, die den Bestand der Gruppe gefährden könnten. Zu den laufend überwachten Parametern zählen Daten wie Vermietungsstand bzw. Leerstandsquote, Mietrückstände, Zinsaufwendungen und Struktur der Verbindlichkeiten, Entwicklung der liquiden Mittel sowie Entwicklung der Mieterlöse und der laufenden Verwaltungskosten. Nachfolgend werden die wesentlichen Risiken beschrieben, die nachteilige Auswirkungen auf die Vermögens-, Finanz- und Ertragslage der FCR Immobilien-Gruppe haben können. Die Auflistung ist nicht abschließend. Risiken, die derzeit noch nicht bekannt sind oder Risiken, die als unwesentlich eingeschätzt werden, könnten sich ebenfalls auf die Geschäftstätigkeit der FCR Immobilien-Gruppe auswirken. 3.2.1 Risiken beim Erwerb von Immobilien Risiken aus Investitionstätigkeit und Objektauswahl: Die Geschäftstätigkeit der FCR Immobilien-Gruppe ist vom Erwerb geeigneter Gewerbeimmobilien zu angemessenen Preisen und Konditionen abhängig. Der Eintritt weiterer Wettbewerber in den Zielmarkt der FCR Immobilien-Gruppe könnte dazu führen, dass damit Transaktionspreise steigen und die Mietanfangsrenditen fallen. Due Diligence: Vor jedem Abschluss verpflichtender Verträge werden Investitionen präzise und sorgfältig analysiert und kalkuliert. Dennoch können sich Investitionen in Immobilienvermögen aufgrund von Fehleinschätzung, unvorhergesehenen Problemen oder nicht erkannten Risiken negativ entwickeln. Auch können sich Unterlagen des Voreigentümers als unzutreffend oder unvollständig erweisen. 3.2.2 Risiken im Immobilienbestand Solange sich Immobilien im Bestand der FCR Immobilien-Gruppe befinden, können insbesondere dadurch Risiken eintreten, dass sich aufgrund externer Faktoren, z.B. Änderung von Verkehrsanbindungen, Sozialstrukturen oder Baumaßnahmen der Standort für eine Immobilie negativ beeinflusst werden könnte und dadurch die Mieteinnahmen oder die Verkehrs- bzw. Verkaufswerte der Immobilien zurückgehen. Zudem können Instandhaltungs- und sonstige Bewirtschaftungskosten höher als erwartet ausfallen. Vermietung: Als bestandshaltende Immobiliengesellschaft unterliegt die FCR Immobilien-Gruppe den geschäftstypischen Vermietungsrisiken wie z.B. Mietausfällen, Mietminderungen und damit verbundenen erhöhten Leerstandskosten. Zudem besteht die Gefahr, dass bei Mieterauszügen eine kurzfristige Neuvermietung nicht möglich ist. Darüber hinaus besteht bei allen Mietverträgen das Risiko, dass diese nicht verlängert werden und eine zeitnahe Neuvermietung nicht erfolgen kann. Bewirtschaftung: Es bestehen Risiken, dass unerwartete Kosten für Instandhaltungs- und Instandsetzungsmaßnahmen oder für Anpassungen der Immobilien an zeitgemäße Anforderungen anfallen. Risiken bei der Immobilienbewertung: Die Wertentwicklung der direkt und indirekt gehaltenen Immobilien beeinflusst den Unternehmenswert der FCR Immobilien-Gruppe unmittelbar und mittelbar und hat erhebliche Auswirkungen auf das Anlagevermögen, die Bilanzstruktur und die Finanzierungsbedingungen (siehe Fremdkapital). Die FCR Immobilien-Gruppe führt keine jährlichen Neubewertungen von Immobilienwerten auf Grundlage externer Sachverständiger durch. Die indikative Ermittlung der Immobilienwerte erfolgt entweder auf Basis von Bankgutachten, die im Rahmen der Refinanzierung erstellt wurden, zum Teil auf Grundlage konkreter Kaufpreisangebote potenzieller Erwerber oder im Rahmen interner Verkehrswertschätzungen. Die hierbei ermittelten Werte sind daher nicht als verbindlich, sondern als Annäherung zu verstehen. Sie können sich zudem im Zeitablauf aufgrund externer Einflüsse (z. B. Standort/Lage, wirtschaftliche Rahmenbedingungen, Zinsumfeld, Nachfragesituation) oder interner Veränderungen (z. B. Mietstruktur, Mieterbonität, Restlaufzeiten der Mietverträge etc.) stark verändern und im Fall negativer Einflüsse den Wert der Immobilie erheblich reduzieren. Risiken bei Entwicklungs-, Renovierungs- oder Sanierungsmaßnahmen: Bei der Durchführung eigener Entwicklungs- oder Sanierungsvorhaben können Risiken insbesondere dadurch eintreten, dass sich ungeplante Kostensteigerungen ergeben. Zudem können sich Fertigstellungen durch den Bauablauf verzögern und Mietübergabetermine nicht mehr eingehalten werden. Altlasten- und Gebäuderisiken: Die FCR Immobilien-Gruppe trägt das Risiko, dass die in ihrem Eigentum befindlichen Grundstücke mit Altlasten belastet sein könnten und dass sie wegen einer Beseitigung dieser Altlasten durch öffentliche Stellen oder private Dritte in Anspruch genommen wird. Ein Ausschluss einer solchen Haftung ist für die FCR Immobilien-Gruppe rechtlich nur eingeschränkt möglich. Die FCR Immobilien-Gruppe begegnet möglichen Beeinträchtigungen, indem sie beim Erwerb von Immobilien ihre umfassende Marktkenntnis einsetzt und ggf. Gutachten erstellen lässt. Insgesamt sind aus heutiger Sicht keine diesbezüglichen Risiken bekannt. 3.2.3 Finanzwirtschaftliche Risiken Risiken aus der Finanzierungstätigkeit: Zur Fortführung des Wachstumskurses und weiteren Ausbau des Immobilienvermögens ist die FCR Immobilien-Gruppe auf einen ausreichenden Zufluss von zusätzlichem Fremd- und/oder Eigenkapitals angewiesen. Kann dieses nicht beschafft werden, sind Investitionen in zusätzliche Immobilien nur in begrenztem Umfang aus dem operativen Cash-Flow oder durch den Verkauf von Bestandsimmobilien finanzierbar. Konjunkturelle Risiken: Grundsätzlich besteht das Risiko, dass durch eine Änderung der gesamtwirtschaftlichen Rahmenbedingungen die Immobilienwirtschaft negativ beeinflusst wird. Da das Geschäftsmodell der FCR Immobilien-Gruppe sehr stark von konjunkturellen Entwicklungen abhängig ist, hätte eine dauerhafte Rezession erheblichen negativen Einfluss auf die Vermögens-, Ertrags und Finanzlage der FCR Immobilien-Gruppe. Zudem besteht die Gefahr, dass fiskalpolitische Maßnahmen wie z. B. eine Erhöhung der Grunderwerbsteuer die Ertragskraft von Immobiliengeschäften negativ beeinflusst. Fremdkapitalrisiko: Die FCR Immobilien-Gruppe benötigt zur Umsetzung ihres Geschäftskonzepts und ihrer Wachstumsstrategie umfangreiche finanzielle Mittel, die investiv zum Erwerb von Immobilien eingesetzt werden. Sollte die Aufnahme von Fremdkapital zukünftig nicht oder nicht zu angemessenen Konditionen möglich sein, so hätte dies sehr negative Auswirkungen auf das Geschäftsmodell der FCR Immobilien-Gruppe. Refinanzierungsrisiko: Es besteht das Risiko, Anschlussfinanzierungen oder Kreditverlängerungen nicht in der geplanten Höhe oder nur zu ungünstigen Konditionen vereinbaren zu können. Gleiches gilt für neu aufzunehmende Finanzierungen im Zusammenhang mit dem Erwerb von weiterem Immobilienvermögen. Risiken aus der Nicht-Einhaltung von Kreditauflagen („financial covenants“): Es besteht das Risiko, dass sich Mieteinnahmen und/oder die Marktwerte der Immobilien reduzieren. Dies könnte das Verhältnis von Darlehen zu Verkehrswert (Loan-to-value-Verhältnis, „LTV“), Kapitaldeckungsgrad (bebt Service Coverage Ratio, „DSCR“) oder die Kapitaldienstfähigkeit verschlechtern. In der Folge könnte die FCR Immobilien-Gruppe mit der Stellung zusätzlicher Sicherheiten oder zusätzlichen Tilgungsleistungen als weitere Kreditsicherheiten konfrontiert werden. Zinsänderungsrisiko: Je nach geplanter Verweildauer einer Immobilie werden kurz-, mittel-, oder langfristige Darlehensverträge abgeschlossen. Es besteht grundsätzlich das Risiko der Erhöhung der Zinssätze nach Ablauf der Zinsbindungsperiode. Durch das derzeit niedrige Zinsniveau können z. B. im Zusammenhang mit Objektverkäufen, bei vorfälliger Darlehensablösung hohe Entschädigungszahlungen an die Kreditgeber anfallen. Liquidität: Es besteht das Risiko, dass die FCR Immobilien-Gruppe unterjährig nicht zu jedem Zeitpunkt über ausreichend Liquidität verfügen, um ihre laufenden Verpflichtungen erfüllen zu können. 3.2.4 Risiken beim Verkauf von Immobilien Marktrisiko: Der Verkauf von Immobilienvermögen der FCR Immobilien-Gruppe unterliegt potenziell dem Risiko sinkender Verkaufspreise, Fehleinschätzungen bezüglich des Marktwerts der Immobilien bei negativen Veränderungen des Standorts. Auch können zum Beispiel aufgrund gestiegener Refinanzierungskosten die Attraktivität und damit die Verkaufspreise von Gewerbeimmobilien sinken. Gewährleistungsrisiko: Es besteht weiterhin die Möglichkeit, dass sich Käufer umfangreiche Gewährleistungsansprüche ausbedingen, die nachträglich zu einer Kaufpreisanpassung bzw. zu einem Rücktritt vom Kaufvertrag führen könnten. 3.2.5 Unternehmensstrategische und sonstige Risiken Unternehmensstrategische Risiken bestehen im Wesentlichen in der Fehleinschätzung des Geschäftsmodells. Strategische Risiken resultieren zudem aus unerwarteten Veränderungen der Markt- und Umfeldbedingungen mit negativen Auswirkungen auf die Ertragslage und die Wettbewerbsposition des Unternehmens. Haftung: Es besteht das Gewährleistungsrisiko wegen Sach- und Rechtsmängeln bei Vermietung und Veräußerung von Immobilien und Objektgesellschaften. Rechtstreitigkeiten: Es besteht das Risiko, dass die FCR Immobilien-Gruppe in Rechtsstreitigkeiten mit Mietern, Immobilienkäufern und -verkäufern oder Aktionären verwickelt werden. Personalrisiken: Die FCR Immobilien-Gruppe könnte den Vorstand sowie die Mitarbeiter verlieren bzw. nicht in der Lage sein, ausscheidende Mitarbeiter durch ausreichend qualifizierte Kräfte zu ersetzen. Der Vorstand Falk Raudies hat als Gründer den Erfolg und den Werdegang der FCR Immobilien-Gruppe entscheidend geprägt. Sollte die Arbeitskraft von Herrn Raudies auf Grund derzeit nicht absehbarer Umstände längerfristig nicht zur Verfügung stehen, hätte dies auf die unmittelbare Vermögens-, Finanz- und Ertragslage der FCR Immobilien-Gruppe möglicherweise negative Auswirkungen. Informationstechnische Risiken: Die lT-Netzwerke der FCR Immobilien-Gruppe und ihrer Dienstleister könnten wichtige Daten unwiederbringlich verlieren oder unberechtigte Datenzugriffe von außen erfahren. Beides könnte Kosten verursachen und letztendlich zu Vermögensschäden führen. 3.3 Voraussichtliche Entwicklung der AG (Prognosebericht) 3.3.1 Entwicklung des Retail-Immobilienmarkts in Deutschland Gesamtwirtschaftliche Lage: Für die deutsche Wirtschaft wird für 2018 ein weiteres Jahr mit einem deutlichen Wachstum erwartet. Laut Erhebungen des Ifo-Instituts soll die Wirtschaft in Deutschland 2018 um 2,6 Prozent zulegen – nach 2,2 Prozent in 2017. Als Stütze dienen neben einer Rekordbeschäftigung auch steigende Löhne sowie eine gestiegene Investitionstätigkeit der Unternehmen. Dennoch warnt das Marktforschungsinstitut GfK vor etwaigen Risiken, beispielsweise einer protektionistischen Haltung der USA bei der US-Handelspolitik oder schleppenden Brexit-Verhandlungen. Diese könnten sich negativ auf das Konsumklima im Verlauf des Jahres auswirken. 6 6 Reuters, Pressemitteilung „Deutsche Wirtschaft brummt – Ifo-Index auf Rekordniveau“, 25. Januar 2018 Branchenentwicklung: Laut dem Immobilienberatungsunternehmen CBRE gelten für das Jahr 2018 weiterhin positive Rahmenbedingungen, die unter anderem durch die Niedrigzinspolitik der Europäischen Zentralbank und der robusten Gesamtverfassung der Wirtschaft in Deutschland und Europa getragen werden. Auch die gute Performance der Nutzermärkte sorgt nach Angaben von CBRE für eine positive Stimmung bei den Investoren. Nachdem in 2017 das Transaktionsvolumen am gesamten Gewerbeimmobilienmarkt bei rund 56,8 Mrd. Euro lag, gehen die Experten von CBRE von einer Fortsetzung des positiven Trends aus, der in der hohen Investorennachfrage begründet ist. Als limitierender Faktor wird einzig die vorherrschende Produktknappheit genannt, die besonders im Core-Segment spürbar sei. Dadurch rückten automatisch betreuungsintensivere Anlageobjekte in den Fokus der Investoren. Asiatische Investoren, so schätzt es CBRE, werden das Transaktionsvolumen ebenfalls weiter vorantreiben. Aktuell entfällt auf diese Investorengruppe bereits ein Anteil von etwas über 10 Prozent am gesamten Transaktionsvolumen. CBRE hebt dabei japanische Investoren besonders hervor, da der deutsche Immobilienmarkt für die Japaner der wichtigste Zielmarkt neben den USA und Großbritannien sei. Für 2018 geht CBRE von einer dynamischen Investitionsaktivität in B-Standorten und Regionalzentren mit einem attraktiven Preis-Rendite-Mix aus, die sich noch einmal im Vergleich zum Vorjahr verstärken soll. Bislang werden diese Märkte, abseits der Metropolen, von inländischen Investoren geprägt, aber auch hier werden laut CBRE zunehmend ausländische Investoren aktiv. Durch den großen Nachfrageüberhang werden auch die Renditekompressionen weiter voranschreiten, wenn auch in mäßigerem Tempo. In Metropolen – ausgenommen München und Berlin – scheint, nach Angaben der Experten, ein Tiefstand der Renditen langsam erreicht zu sein. Für das Segment der Fachmärkte zeigen sich aber merkliche Renditerückgänge, während die Renditen bei Shopping-Centern vorerst stabil seien. Dennoch sind die Experten optimistisch und bescheinigen dem Markt für Einzelhandelsimmobilien auch für 2018 ein hohes Potenzial für Investoren. 7 3.3.2 Aussichten der FCR Immobilien-Gruppe Mit dem bestehenden hochrentablen Portfolio und einem schlagkräftigen Management-Team ist die FCR Immobilien-Gruppe AG aus unserer Sicht sehr gut aufgestellt, die erfolgreiche Entwicklung der vergangenen Jahre in 2018 bzw. 2019 fortzusetzen. Wir gehen auch von einem erneut deutlich positiven Jahresergebnis 2018 und einem weiteren Umsatzanstieg aus. In 2017 lagen die Nettomieterträge des Immobilienbestands bei ca. 9,5 Mio. Euro pro Jahr. Durch geplante weitere Immobilienkäufe, sollen diese weiter erhöht werden. Die Finanzierung der Immobilien erfolgt auch durch die Ausgabe von Anleihen. Für das weitere Wachstum hat die FCR Immobilien-Gruppe Anfang 2018 mit der Emission einer weiteren Anleihe im Umfang von bis zu 25 Mio. Euro begonnen. Da sich der Immobilienmarkt nach wie vor in einer sehr robusten Verfassung befindet, planen wir, mit aktueller und potenzieller Liquidität, im laufenden Jahr weitere Immobilienkäufe vorzunehmen und unser Portfolio erneut deutlich zu vergrößern. Weitere Transaktionen stehen kurz vor dem Abschluss und eine Reihe anderer Objektkäufe sind in Vorbereitung. Angesichts unserer gut gefüllten „Objekt-Pipeline“ sind wir zuversichtlich, die hohen selbst gesteckten Ertragsansprüche auch in Zukunft zu erfüllen und für unsere Investoren überdurchschnittliche Renditen erwirtschaften zu können.

München, 02. Mai 2018 FCR Immobilien-Gruppe Falk Raudies, Vorstand 7 Die vorangegangenen drei Absätze beziehen sich auf CBRE, Real Estate Market Outlook Deutschland 2018 Bestätigungsvermerk des AbschlussprüfersAn die FCR Immobilien AG, München Wir haben den von der FCR Immobilien AG aufgestellten Konzernabschluss – bestehend aus Bilanz, Gewinn- und Verlustrechnung, Anhang und Kapitalflussrechnung – und den Konzernlagebericht für das Geschäftsjahr vom 1. Januar bis 31. Dezember 2017 geprüft. Die Aufstellung von Konzernabschluss und Konzernlagebericht nach den deutschen handelsrechtlichen Vorschriften und den ergänzenden Bestimmungen der Satzung liegt in der Verantwortung der gesetzlichen Vertreter der Gesellschaft. Unsere Aufgabe ist es, auf der Grundlage der von uns durchgeführten Prüfung eine Beurteilung über den Konzernabschluss und den Konzernlagebericht abzugeben. Wir haben unsere Konzernabschlussprüfung nach § 317 HGB unter Beachtung der vom Institut der Wirtschaftsprüfer (IDW) festgestellten deutschen Grundsätze ordnungsmäßiger Abschlussprüfung vorgenommen. Danach ist die Prüfung so zu planen und durchzuführen, dass Unrichtigkeiten und Verstöße, die sich auf die Darstellung des durch den Konzernabschluss unter Beachtung der Grundsätze ordnungsmäßiger Buchführung und durch den Konzernlagebericht vermittelten Bildes der Vermögens-, Finanz- und Ertragslage wesentlich auswirken, mit hinreichender Sicherheit erkannt werden. Bei der Festlegung der Prüfungshandlungen werden die Kenntnisse über die Geschäftstätigkeit und über das wirtschaftliche und rechtliche Umfeld des Konzerns sowie die Erwartungen über mögliche Fehler berücksichtigt. Im Rahmen der Prüfung werden die Wirksamkeit des rechnungslegungsbezogenen internen Kontrollsystems sowie Nachweise für die Angaben im Konzernabschluss und Konzernlagebericht überwiegend auf der Basis von Stichproben beurteilt. Die Prüfung umfasst die Beurteilung der Jahresabschlüsse der in den Konzernabschluss einbezogenen Unternehmen, der Abgrenzung des Konsolidierungskreises, der angewandten Bilanzierungsund Konsolidierungsgrundsätze und der wesentlichen Einschätzungen der gesetzlichen Vertreter sowie die Würdigung der Gesamtdarstellung des Konzernabschlusses und des Konzernlageberichts. Wir sind der Auffassung, dass unsere Prüfung eine hinreichend sichere Grundlage für unsere Beurteilung bildet. Unsere Prüfung hat zu keinen Einwendungen geführt. Nach unserer Beurteilung auf Grund der bei der Prüfung gewonnenen Erkenntnisse entspricht der Konzernabschluss den gesetzlichen Vorschriften und den ergänzenden Bestimmungen der Satzung und vermittelt unter Beachtung der Grundsätze ordnungsmäßiger Buchführung ein den tatsächlichen Verhältnissen entsprechendes Bild der Vermögens-, Finanz- und Ertragslage des Konzerns. Der Konzernlagebericht steht in Einklang mit dem Konzernabschluss, entspricht den gesetzlichen Vorschriften, vermittelt insgesamt ein zutreffendes Bild von der Lage des Konzerns und stellt die Chancen und Risiken der zukünftigen Entwicklung zutreffend dar.

München, 14. Mai 2018 RING – TREUHAND GMBH & Co. KG COSTA, Wirtschaftsprüfer MÜLLER, Wirtschaftsprüfer |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Kommentar hinterlassen