Viele der älteren Leser werden sich an das Fairvesta Fonds Ärger für die Anleger noch gut erinnern. Irgendwann hat man dann den Namen des Unternehmens geändert, getreu dem Motto „neues Spiel neues Glück“.

Aber schaut man sich so manches Investment der Gesellschaft an, dann sind die Ergebnisse der Beteiligungen möglicherweise für das Unternehmen durchaus erfolgreich auf Grund von Gebühren, die man für diverse Dienstleistungen kassiert, aber die Anleger werden dann eher mit den Ergebnissen weniger zufrieden gewesen sein.

Alles aus dem Hause Verifor Capital Group kommt, ist zumindest für uns in der Redaktion, keine Empfehlung wert. Schauen Sie sich einfach einmal unsere Berichte an die wir zu dem einen oder anderen Investment als dem Hause Verifort Capital Group hier veröffentlicht haben.

Wir sagen ganz klar: Finger weg von diesem Investmentangebot.

Verifort Capital Health Care 2

Wir haben Ihnen hier einmal ein beispiel eines Investmentangebotes aus dem Hause Verifort exemplarisch abgebildet.

Rechnungslegung / Finanzberichte

Bundesanzeiger

Jahresabschluss zum Geschäftsjahr vom 01.01.2020 bis zum 31.12.2020

Verifort Capital V GmbH & Co. KG

Tübingen

Jahresabschluss zum Geschäftsjahr vom 01.01.2020 bis zum 31.12.2020

Bilanz zum 31. Dezember 2020

A. Aktiva

| 31.12.2020 | 31.12.2019 | |||

| Investmentanlagevermögen | € | T€ | ||

| 1. Sachanlagen | 2.810.000,00 | 4.550 | ||

| 2. Barmittel und Barmitteläquivalente | ||||

| a) Täglich verfügbare Bankguthaben | 1.298.047,39 | 1.376 | ||

| 3. Forderungen | ||||

| a) Forderungen aus der Bewirtschaftung | 153.569,06 | 0 | ||

| b) Andere Forderungen | 1.643,77 | 155.212,83 | 0 | 0 |

| 4. Sonstige Vermögensgegenstände | 92.832,45 | 190 | ||

| 5. Aktive Rechnungsabgrenzung | 1.776,00 | 5 | ||

| 4.357.868,67 | 6.121 | |||

B. Passiva

| 1. Rückstellungen | 46.200,00 | 41 | ||

| 2. Kredite | ||||

| a) Andere | 0 | 243 | ||

| 3. Verbindlichkeiten aus Lieferungen und Leistungen | ||||

| a) Aus anderen Lieferungen und Leistungen | 101.414,71 | 21 | ||

| 4. Sonstige Verbindlichkeiten | ||||

| a) Gegenüber Gesellschaftern | 173,00 | 0 | ||

| b) Andere | 4.387,53 | 4.560,53 | 60 | 60 |

| 5. Eigenkapital | ||||

| a) Kapitalanteile bzw. gezeichnetes Kapital | 6.322.885,64 | 5.735 | ||

| b) Kapitalrücklage | 1.101.824,01 | 1.111 | ||

| c) Nicht realisierte Gewinne/ Verluste aus der Neubewertung | -289.690,24 | -621 | ||

| d) Realisiertes Ergebnis des Geschäftsjahres | -2.929.325,98 | 4.205.693,43 | -469 | 5.756 |

| 4.357.868,67 | 6.121 |

Gewinn- und Verlustrechnung

für die Zeit vom 1. Januar 2020 bis 31. Dezember 2020

| 2020 | 2019 | |||

| Investmenttätigkeit | € | T€ | ||

| 1. Erträge | ||||

| a) Erträge aus Sachwerten | 489.021,46 | 699 | ||

| b) Sonstige betriebliche Erträge | 77.697,25 | 19 | ||

| Summe der Erträge | 566.718,71 | 718 | ||

| 2. Aufwendungen | ||||

| a) Zinsen aus Kreditaufnahmen | 0 | 63 | ||

| b) Bewirtschaftungskosten | 342.881,44 | 466 | ||

| c) Verwaltungsvergütung | 193.136,40 | 186 | ||

| d) Verwahrstellenvergütung | 2.824,35 | 3 | ||

| e) Prüfungs- und Veröffentlichungskosten | 12.018,75 | 8 | ||

| f) Sonstige Aufwendungen | 286.614,04 | 133 | ||

| Summe der Aufwendungen | 837.474,98 | 859 | ||

| 3. Ordentlicher Nettoertrag | -270.756,27 | -141 | ||

| 4. Veräußerungsgeschäfte | ||||

| a) realisierte Verluste | -2.658.569,71 | -328 | ||

| Ergebnis aus Veräußerungsgeschäften | -2.658.569,71 | -328 | ||

| 5. Realisiertes Ergebnis des Geschäftsjahres | -2.929.325,98 | -469 | ||

| 6. Zeitwertänderung | ||||

| a) Erträge aus der Neubewertung 1 | 2.532.695,68 | 185 | ||

| b) Aufwendungen aus der Neubewertung 1 | 1.110.000,00 | 683 | ||

| c) Abschreibungen Anschaffungsnebenkosten | 0 | 123 | ||

| Summe des nicht realisierten Ergebnisses des Geschäftsjahres | 1.422.695,68 | -621 | ||

| 7. Ergebnis des Geschäftsjahres | -1.506.630,30 | -1.090 | ||

1 Summe der Änderungen der HGB Werte ohne Anschaffungsnebenkosten zum Vorjahr und der Summe der Änderungen der Verkehrswerte zum Vorjahr.

Anhang

für das Geschäftsjahr vom 1. Januar 2020 bis zum 31. Dezember 2020

1. Allgemeine Angaben

Der Jahresabschluss der Verifort Capital V GmbH & Co. KG für das Geschäftsjahr vom 1. Januar 2020 bis zum 31. Dezember 2020 wurde nach den Vorschriften des Kapitalanlagegesetzbuchs (KAGB), der Kapitalanlage-Rechnungslegungs- und Bewertungsverordnung (KARBV) und den für Investmentkommanditgesellschaften geltenden Regelungen des Handelsgesetzbuches (HGB) erstellt.

Bei der Verifort Capital V GmbH & Co. KG handelt es sich um eine extern verwaltete Investmentkommanditgesellschaft. Sie verfügt über kein eigenes Investmentbetriebsvermögen. Sämtliche Vermögensgegenstände und Schulden sind dem Investmentanlagevermögen zugeordnet. Entsprechend wurden für sämtliche Vermögensgegenstände und Schulden die Bilanzierungs- und Bewertungsvorschriften gem. § 135 KAGB angewendet.

Die Bilanz der Verifort Capital V GmbH & Co. KG wurde in Staffelform aufgestellt. Die Gliederung und der Ausweis von Vermögensgegenständen und Schulden sowie der Aufwendungen und Erträge der Gewinn- und Verlustrechnung erfolgt entsprechend den Vorschriften des § 101 KAGB und den anzuwendenden allgemeinen Regelungen des HGB. Die Gliederung der Bilanz (in Staffelform) und der Gewinn- und Verlustrechnung erfolgt gemäß den Vorgaben des § 135 Abs. 3 KAGB i. V. m. der KARBV.

2. Bilanzierungs- und Bewertungsgrundsätze

Die Bewertung der Immobilien erfolgt im Jahr der Anschaffung entsprechend § 271 Abs. 1 Nr. 1 KAGB mit dem Kaufpreis des Vermögensgegenstandes und nicht mit dem festgestellten Verkehrswert bei Ankauf. Somit werden im Jahr der Anschaffung keine stillen Reserven (Differenz zwischen Kaufpreis und aktuellem Verkehrswert) dieser Vermögensgegenstände ausgewiesen.

Im Jahresabschluss des Jahres, das auf die Anschaffung folgt, erfolgt die Bewertung gemäß § 30 KARBV mit dem Verkehrswert. Die Verkehrswertermittlung erfolgt als Ertragswertermittlung gemäß § 271 KAGB i. V. m. § 169 KAGB in Form von Bewertungsgutachten durch gemäß § 216 Abs. 2 KAGB bestellte externe bewertet. Die Bewertungen erfolgen spätestens nach Ablauf der Frist des § 271 Abs. 1 Nr. 1 KAGB entsprechend der Vorschriften des § 272 Abs. 1 KAGB mindestens einmal jährlich.

Die Verkehrswertgutachten beinhalten die Vermietungssituation zum 31. Dezember 2020. Bereits abgeschlossene Neuvermietungen im neuen Geschäftsjahr bzw. Vermietungsanbahnungen werden bei der Ermittlung der Verkehrswerte nicht berücksichtigt.

Die Bewertung der Anschaffungsnebenkosten erfolgt gem. § 30 Abs. 2 Nr. 1 KARBV mit den angefallenen Kosten (Wertansatz gem. § 255 Abs. 1 HGB). Gemäß § 271 Abs. 1 Nr. 2 KAGB sind Anschaffungsnebenkosten für Immobilien, deren Nutzen- und Lastenübergang bei Erwerb nach dem 22. Juli 2014 liegt, gesondert auszuweisen und aufgrund der vorgesehenen Haltedauer über fünf Jahre abzuschreiben.

Bankguthaben werden zu Nominalwerten angesetzt.

Forderungen und sonstige Vermögensgegenstände werden zum Nominalwert angesetzt. Einzelwertberichtigungen auf Forderungen werden aus Vorsichtsgründen auf alle Forderungen aus der Bewirtschaftung und auf noch ausstehende Erträge aus Sachwerten in Höhe des geschätzten Ausfallrisikos vorgenommen. Sollte in Bezug auf ein Verfügungsgeschäft eine zeitliche Diskrepanz zwischen Entstehung eines finanziellen Anspruchs und der Realisierung des Geschäfts bestehen, so gilt es unter dem Gesichtspunkt der Gleichbehandlung der Anleger den hieraus resultierenden Aufwand oder Ertrag in die Periode der Geschäftsrealisierung zu verschieben. Zu diesem Zwecke sind sonstige Vermögensgegenstande als Ausgleichsposten zu bilanzieren.

Die Rückstellungen erfassen alle erkennbaren Risiken und ungewisse Verbindlichkeiten und sind mit dem Erfüllungsbetrag bewertet, der nach vernünftiger kaufmännischer Beurteilung notwendig ist.

Verbindlichkeiten aus Lieferungen und Leistungen und sonstige Verbindlichkeiten werden mit ihrem Erfüllungsbetrag bilanziert.

3. Erläuterungen zur Bilanz

Das Investmentanlagevermögen entspricht den Vorgaben des § 21 KARBV. Gemäß den Anlagerichtlinien des Gesellschaftsvertrages handelt es sich bei diesem Fonds um Investmentumlaufvermögen.

Die Sachanlagen beinhalten in voller Höhe Immobilien mit einem Gesamtwert in Höhe von 2.810 T€ (Vorjahr 4.550 T€).

Die Bankguthaben in Höhe von 1.298 T€ (Vorjahr 1.376 T€) umfassen täglich fällige Geldbestände bei Kreditinstituten.

Zum Bilanzstichtag bestehen Forderungen aus der Bewirtschaftung in Höhe von 154 T€ (Vorjahr 0 T€), andere Forderungen in Höhe von 2 T€ (Vorjahr 0 T€) sowie sonstige Vermögensgegenstände mit einem Gesamtwert in Höhe von 93 T€ (Vorjahr 190 T€). Die sonstigen Vermögensgegenstände beinhalten im Berichtsjahr Steuerforderungen in Höhe von 30 T€.

Die aktiven Rechnungsabgrenzungsposten belaufen sich auf 2T€ (Vorjahr 5T€) und beinhalten objektbezogene Bewirtschaftungskosten.

Rückstellungen wurden zum Abschlussstichtag in Höhe von 46 T€ (Vorjahr 41 T€) gebildet. Diese setzen sich zusammen aus Rückstellungen für Abschluss und Prüfung in Höhe von 11T€ (Vorjahr 17 T€) und sonstigen Rückstellungen in Höhe von 35 T€ (Vorjahr 10 T€).

Die Verbindlichkeiten in Höhe von 101 T€ (Vorjahr 324 T€) resultieren in diesem Geschäftsjahr aus Verbindlichkeiten aus anderen Lieferungen und Leistungen. Die sonstigen Verbindlichkeiten betragen 5 T€ (Vorjahr 60 T€).

Sowohl die Forderungen als auch die Verbindlichkeiten sind innerhalb eines Jahres fällig.

Die Zusammensetzung des Immobilienvermögens der Gesellschaft ergibt sich aus der Vermögensaufstellung in Abschnitt 7 des Anhangs.

Zum Bilanzstichtag 31. Dezember 2020 ergab sich ein Net Asset Value (NAV) in Höhe von 4.205.693,43 € (Vorjahr 5.756 T€).

4. Erläuterungen zur Gewinn- und Verlustrechnung

Insgesamt konnte die Gesellschaft Erträge in Höhe von 567 T€ (Vorjahr 718 T€) vereinnahmen. Die Erträge setzen sich aus Erträgen aus Sachwerten (Mieteinnahmen) in Höhe von 489 T€ (Vorjahr 699 T€) und sonstigen betrieblichen Erträgen in Höhe von 78 T€ (Vorjahr 19 T€) zusammen.

Die Aufwendungen betreffen die Zinsen aus Kreditaufnahmen in Höhe von OT€ (Vorjahr 63 T€), Bewirtschaftungskosten der Immobilien in Höhe von 343 T€ (Vorjahr 466 T€), Verwaltungskosten in Höhe von 193 T€ (Vorjahr 186 T€), Verwahrstellenvergütung in Höhe von 3 T€ (Vorjahr 3 T€), Prüfungs- und Veröffentlichungskosten in Höhe von 12 T€ (Vorjahr 8 T€) und sonstige Aufwendungen in Höhe von 287 T€ (Vorjahr 133 T€). Die sonstigen Aufwendungen beinhalten vor allem Forderungsverluste in Höhe von 150 T€ (Vorjahr 0 T€), Haftungsvergütungen an Mitunternehmer in Höhe von 45 T€ (Vorjahr 10 T€), Rechts- und Beratungskosten in Höhe von 31 T€ (Vorjahr 56 T€) sowie Anwalt- und Gerichtskosten in Höhe von 41 T€ (Vorjahr 70 T€).

Im Geschäftsjahr fiel durch die Veräußerung von Immobilien ein Verlust in Höhe von 2.659 T€ an (Vorjahr 328 T€).

Das realisierte Ergebnis des Geschäftsjahres beträgt somit in 2020 -2.929 T€ (Vorjahr -469 T€).

Das nicht realisierte Ergebnis des Geschäftsjahres beträgt in 2020 1.423 T€ (Vorjahr- 621 T€) und beinhaltet Erträge aus der Neubewertung in Höhe von 2.533T€ (Vorjahr 185 T€), Aufwendungen aus der Neubewertung in Höhe von 1.110 T€ (Vorjahr 683 T€). Im Gegensatz zum Vorjahr erfolgten im Geschäftsjahr keine Abschreibungen auf Anschaffungsnebenkosten (Vorjahr 123 T€).

In Summe ergeben sich nicht realisierte Gewinne im Geschäftsjahr in Höhe von 1.423 T€ (Vorjahr Verlust 621 T€).

Saldiert beläuft sich das Geschäftsjahresergebnis auf -1.507 T€ (Vorjahr -1.090 T€)

5. Angaben zu den Mitgliedern der Geschäftsführung

Während des abgelaufenen Geschäftsjahres wurden die Geschäfte des Unternehmens – unverändert – von der alleinvertretungsberechtigten Geschäftsführerin Verifort Capital Komplementär GmbH, Tübingen, geführt.

6. Vergleichende Übersicht über die letzten drei Geschäftsjahre

Bei dem Wert pro Anteil ist zu berücksichtigen, dass ein Teil der Anleger in der Vergangenheit jährlich eine Auszahlung von bis zu 6,5% erhalten haben. Der exakte Wert der individuellen Beteiligung kann dem persönlichen Kontoauszug und dessen Erläuterungen entnommen werden.

| Geschäftsjahr | Fondsvermögen am Ende des Geschäftsjahres | Eingezahltes Kapital um bereits ausgezahlte Entnahmen reduziert | Wert pro Anteil unter Berücksichtigung bereits ausgezahlter Entnahmen |

| 2020 | 4.205.693,43 € | 11.223.642,78 € | 37% |

| 2019 | 5.756.045,60 € | 11.266.346,65 € | 51% |

| 2018 | 7.673.691,97 € | 12.093.916,10 € | 63% |

| 2017 | 7.604.308,40 € | 12.875.542,43 € | 59% |

Nachfolgend der Stand aller Beteiligten zum 31. Dezember 2020 der Verifort Capital V GmbH & Co. KG.

| Eingezahltes Gesamtkapital | Ausgezahlte Entnahmen zum 31.12.2020 |

| 16.376.997,03 € | 5.153.354,25 € |

7. Vermögensaufstellung gem. § 10 Abs. 1 KARBV

I. Immobilien

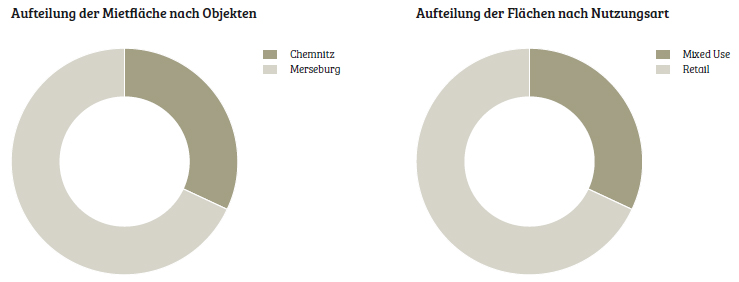

| Kenngröße | Kennzahl |

| Anzahl Objekte | 2 |

| VKW Stand 31.12.2020 | 2.810.000 € |

| Summe Grundstücksgröße | 17.947 m 2 |

| Summe Mietfläche | 7.918 m 2 |

| Leerstandsfläche | 3.147 m 2 |

| Durchschn. WALT 2 in Jahren | 1,35 |

| Fremdfinanzierungsquote | 0% |

2 Der WALT (weighted average lease term) gibt die durchschnittliche Restlaufzeit in Jahren aller Mietverträge des Objektes an, gewichtet nach den jeweiligen Nettokaltmieten der Mieter.

Immobilienbestand 31. Dezember 2020

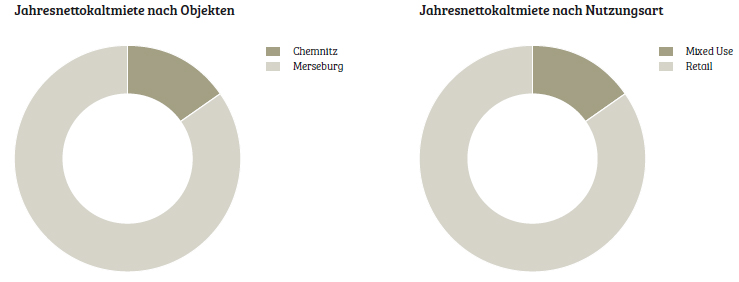

| Objekt | Nutzungsart | Baujahr/Umbaujahr | JNKM 31.12.2020 |

| in € | |||

| Chemnitz | Mixed Use | 1990/1993 | 39.904,00 |

| Hoyerswerda | Retail | 1995 | – |

| Merseburg | Retail | 1996 | 218.152,00 |

| Zwörnitz | Mixed Use | 1992 | – |

| 258.056,00 |

| Objekt | WALT | Vermietungsfläche | Grundstück | Leerstand |

| in m 2 | in m 2 | in m 2 | ||

| Chemnitz | 0,25 | 2.536,00 | 1.500,00 | 1.316,00 |

| Hoyerswerda | – | – | – | – |

| Merseburg | 1,55 | 5.382,00 | 16.447,00 | 1.831,00 |

| Zwörnitz | – | – | – | – |

| 1,35 | 7.918,00 | 17.947,00 | 3.147,00 |

| Objekt | Nutzungsausfallentgeltquote | Höhe der geplanten Entwicklungsmaßnahmen während der geplanten Haltedauer | Erläuterung | Fremdfinanzierungsquote |

| in € | ||||

| Chemnitz | 75 % | 4.564,00 | laufende Instandhaltung | 0 % |

| Hoyerswerda | – | – | – | 0 % |

| Merseburg | 8 % | 3.049,92 | laufende Instandhaltung | 0 % |

| Zwörnitz | – | – | – | 0 % |

| 18 % | 7.613,92 | 0 % |

| Kaufdatum Urkunde | Summe der ANK nach KAGB | Verkehrswert / Bilanzwert Objekt nach KAGB 31.12.2019 | ANK nach KAGB 31.12.2019 | Zugänge Objekte (Verkehrswert nach KAGB) | Zugänge ANK |

| in € | in € | in € | in € | in € | |

| 31.07.2008 | – | 960.000,00 | – 4 | – | – |

| 04.09.2008 | – | 430.000,00 | – 4 | – | – |

| 03.07.2008 | – | 2.960.000,00 | – 4 | – | – |

| 26.02.2008 | – | 200.000,00 | – 4 | – | – |

| 0,00 | 4.550.000,00 | 0,00 | 0,00 | 0,00 |

| Kaufdatum Urkunde | Abgänge Objekte (Verkehrswert nach KAGB) | Zeitwertänderungen 3 | Abschreibungen ANK | Verkehrswert/Bilanzwert Objekt nach KAGB 31.12.2020 | ANK nach KAGB 31.12.2020 |

| in € | in € | in € | in € | in € | |

| 31.07.2008 | – | -150.000,00 | – | 810.000,00 | – 4 |

| 04.09.2008 | 430.000,00 | 2.112.613,43 | – | – | – 4 |

| 03.07.2008 | – | -960.000,00 | – | 2.000.000,00 | – 4 |

| 26.02.2008 | 200.000,00 | 420.082,25 | – | – | – 4 |

| 630.000,00 | 1.422.695,68 | 0,00 | 2.810.000,00 | 0,00 |

3 Die Angaben in Bezug auf die Zeitwerte und Zeitwertveränderungen erfolgen auf Basis der gesetzlichen Vorgaben (Kapitalanlage-Rechnungslegungs- und -Bewertungsverordnung-KARBV). Der tatsächliche Wert der jeweiligen Kommanditbeteiligung ist abhängig von den tatsächlich realisierten Veräußerungserlösen und Mieteinnahmen im Verhältnis zu den Anschaffungskosten.

4 Dieses Objekt wurde vor dem 21. Juli 2014 erworben. Die Anschaffungsnebenkosten werden deshalb nicht gemäß § 271 Abs. 1 Nr. 2 KAGB gesondert ausgewiesen und über die vorgesehene Haltedauer abgeschrieben.

Immobilien-Transaktionen in 2020

Verkauf: 2 Objekte

| Objekt | N+L-Übergang Ankauf | Verkaufsdatum Urkunde |

| Hoyerswerda | 01.11.2008 | 11.03.2020 |

| Zwönitz | 19.03.2008 | 23.10.2019 |

| Objekt | N+L-Übergang Verkauf | Verkehrswert 31.12.2019 | Notarieller Verkaufspreis | Vermietungsfläche |

| in € | in € | in m 2 | ||

| Hoyerswerda | 29.05.2020 | 430.000,00 | 320.000,00 | 4.107,00 |

| Zwönitz | 01.05.2020 | 200.000,00 | 200.000,00 | 913,00 |

Im Berichtszeitraum 2020 wurden keine Objekte gekauft.

Keines der aufgelisteten Objekte war mit Fremdkapital finanziert.

Erläuterungen zu den Verkehrswerten:

Für die Ermittlung des Verkehrswertes sind verschiedene Wertermittlungsverfahren gebräuchlich. Der Verkehrswert wird dabei durch die Verhältnisse, die am Wertermittlungsstichtag auf dem Grundstücksmarkt herrschen, bestimmt und ist somit eine Größe, die nur zu diesem Stichtag Gültigkeit hat (Stichtagsbezogenheit). Der Sachverständige wird bei der Wertermittlung – unter Berücksichtigung aller wertbeeinflussenden Faktoren, hier vor allem Reinertrag, Lebensdauer und der bauliche Zustand der Immobilie – die Wertermittlung nach mindestens zwei der gebräuchlichen Wertermittlungsverfahren vornehmen und daraus den Verkehrswert ableiten.

Zum Bilanzstichtag waren zwei Objekte im Bestand.

Die Verkehrswerte dieser Objekte haben sich im Berichtszeitraum, zusammengefasst auf Fondsebene, um 1.110 T€ gegenüber dem Vorjahr deutlich verschlechtert. Das Objekt in Merseburg wurde mit notariellem Kaufvertrag vom Dezember 2020 veräußert. Übergang des Besitz, Nutzen und Lasten war erst in 2021. Als Verkehrswert wurde der Verkaufspreis in Höhe von 2.000 T€ angesetzt. Im Einzelnen haben sich die Verkehrswerte der Objekte in Chemnitz um 150 T€ und in Merseburg um 960 T€ verringert.

II. Übrige Vermögensgegenstände

Neben den bereits beschriebenen Immobilienbeständen verfügt die Gesellschaft über täglich abrufbare Bankguthaben in Höhe von 1.298 T€ (Vorjahr 1.376 T€), Forderungen in Höhe von 155 T€ (Vorjahr 0 T€), sonstige Vermögensgegenstände in Höhe von 93 T€ (Vorjahr 190 T€) sowie aktive Rechnungsabgrenzung in Höhe von2 T€ (Vorjahr 5 T€).

8. Angaben der Käufe und Verkäufe

Im Berichtsjahr wurden keine neuen Objekte angekauft. Dem gegenüber standen die Verkäufe der zwei Liegenschaften Hoyerswerda und Zwönitz. Weitere Details sind der Vermögensaufstellung zu entnehmen.

9. Verwendungsrechnung gem. § 24 Abs. 1 KARBV

| 1. Realisiertes Ergebnis des Geschäftsjahres | -2.929.325,98 € |

| 2. Gutschrift/Belastung auf Kapitalkonten | -2.929.325,98 € |

| 3. Bilanzgewinn/Bilanzverlust | 0,00 € |

10. Entwicklungsrechnung gem. § 24 Abs. 2 KARBV

| Wert des Eigenkapitals zu Beginn des Wirtschaftsjahres | 5.756.045,60 € |

| 1. Entnahmen für das Vorjahr | 0,00 € |

| 2. Zwischenentnahmen 5 | -41.432,27 € |

| 3. Mittelzufluss netto | -2.289,60 € |

| a. Mittelzufluss aus Gesellschaftereintritten | -2.289,60 € |

| b. Mittelabfluss aus Gesellschafteraustritten | 0,00 € |

| 4. Realisiertes Ergebnis des Geschäftsjahres nach Verwendungsrechnung | -2.929.325,98 € |

| 5. Nicht realisiertes Ergebnis des Geschäftsjahres | 1.422.695,68 € |

| Wert des Eigenkapitals am Ende des Wirtschaftsjahres | 4.205.693,43 € |

Die Komplementärin hat keine Einlagen geleistet. Sie ist aber durch eine Vergütungsvereinbarung unter bestimmten Voraussetzungen an der positiven Wertentwicklung des Fonds beteiligt.

5 Bei den Zwischenentnahmen handelt es sich um die prospektierten gewinnunabhängigen Entnahmen.

11. Eckdaten des Fonds

Im Fonds Verifort Capital V GmbH & Co. KG sind mit Stichtag 31. Dezember 2020 insgesamt 393 Anleger mit insgesamt 163.770 Kommanditanteilen beteiligt. Ein Kommanditanteil beträgt hierbei 100 €.

12. Angaben zur Transparenz und Gesamtkostenquote

Gesamtkostenquote

Die Gesamtkostenquote beträgt 16,16 %. Eine erfolgsabhängige Verwaltungsvergütung ist im Geschäftsjahr nicht angefallen. Für die Errechnung der Gesamtkostenquote werden sämtliche in der GuV unter »2. Aufwendungen« aufgeführten Posten herangezogen.

Transparenz

Der Kapitalverwaltungsgesellschaft fließen keine Rückvergütungen der aus dem Fonds an die Verwahrstelle und Dritte geleisteten Vergütungen und Aufwandserstattungen zu. Die Kapitalverwaltungsgesellschaft gewährt keine sogenannten Vermittlungsprovisionen an Vermittler aus der von dem Fonds an sie geleisteten Vergütungen.

13. Angaben gemäß § 7 Abs. 9 lit. c) KARBV

Angaben zur Mitarbeitervergütung

Siehe Lagebericht Punkt »6. Sonstige Angaben«

Angaben zu wesentlichen Änderungen gem. § 101 Abs. 3 Nr. 3 KAGB

Siehe Lagebericht Punkt »6. Sonstige Angaben«

14. Angaben gemäß § 300 KAGB

Liquiditätsmanagement

Die Kapitalverwaltungsgesellschaft hat im Rahmen des Risikocontrollings Liquiditätsmanagement-Prozesse implementiert, mit denen unter anderem eine Liquiditätsvorschau ermittelt wird.

Grundsätzlich sollten die monatlichen Erträge ausreichen, um die monatlichen Kosten zu tragen. Kosten sind Nebenkosten der jeweiligen Immobilien und Kosten des Fonds (z. B. Verwaltungsvergütung und Verwahrstellengebühr).

Die Liquiditätsvorschau gibt an, welche künftigen Zahlungen (Auszahlungen, Kreditzinsen oder Instandhaltungskosten) geplant sind und ob ausreichend Liquidität zur Verfügung steht. Sie ist ausreichend, wenn Liquidität für einen Zeitraum von über sechs Monaten vorhanden ist. Eine Warnung würde bei weniger als sechs Monaten erfolgen. Das Liquiditätsrisiko wird somit als sehr gering gesehen.

Im Geschäftsjahr gab es keine Änderungen der Regelungen zum Liquiditätsmanagement.

Unterrichtung über die Risikoprofile der Investmentvermögen

Zur Erfüllung sowohl der internen Anforderungen als auch der relevanten rechtlichen Bestimmungen verfügt die ADREALIS Service Kapitalverwaltungs-GmbH über einen fortlaufenden Risikomanagement-Prozess, in welchem Risiken identifiziert, beurteilt, gesteuert und überwacht werden. Die Steuerung erfolgt dabei auf Basis der Risikostrategie, die sich aus der Geschäftsstrategie und den Investmentstrategien ableitet. In der Organisationsstruktur der Gesellschaft ist eine zentrale Einheit Risikomanagement implementiert, welche die Überwachung der für den Fonds oder die Gesellschaft bestehenden Risiken auf der operativen Ebene koordiniert und sicherstellt. Die zentrale Einheit unterstützt das Portfolio-Management bei der integrierten und systematischen Er-fassung und Steuerung der relevanten Risiken wie Adressenausfallrisiken, Marktpreisrisiken, Liquiditätsrisiken und operationeller Risiken.

Dabei werden die relevanten Risiken von qualifizierten Mitarbeitern identifiziert und bewertet. Die Berichtsperioden sind der jeweiligen Art des Risikos angepasst. Dies ermöglicht eine übergreifende Risikoinventur mit kompetenter Steuerung der Einzelrisiken, aber auch die Berücksichtigung von Interdependenzen der unterschiedlichen Risikobereiche. Durch die enge Zusammenarbeit von Portfolio- und Risikomanagement kann möglichen prozessbedingten Fehlentwicklungen durch Anpassung der entscheidenden Prozesse zeitnah entgegengewirkt werden.

Im abgelaufenen Geschäftsjahr wurden keine Risikolimits überschritten. Die Ausfallrisiken sind aufgrund der guten Ratings der Banken als in Ordnung anzusehen.

Eine besondere Beachtung fanden im Berichtsjahr die Mietausfallrisiken im Zusammenhang mit der Corona-Pandemie. Durch die enge Zusammenarbeit zwischen Asset-, Portfolio- und Risikomanagement wurde die Entwicklung permanent überwacht und die Auswirkungen auf laufende Erträge sowie die Wertentwicklung durch geeignete Maßnahmen optimiert.

Für Informationen zu den einzelnen Risikoprofilen und dem Risikomanagementsystem wird auf den Risikobericht im Lagebericht verwiesen.

Angaben zum Leverage

Kreditaufnahmen sind bis zur Höhe von 60% des Verkehrswertes der in der Fondsgesellschaft befindlichen Vermögensgegenstände möglich, wenn die Bedingungen der Kreditaufnahme marktüblich sind.

Die Belastung von Vermögensgegenständen sowie die Abtretung und Belastung von Forderungen auf Rechtverhältnisse, die sich auf diese Sachwerte beziehen, sind bis zur Höhe von 60% des Verkehrswertes der in der Fondsgesellschaft befindlichen Vermögensgegenstände zulässig, wenn dies mit einer ordnungsgemäßen Wirtschaftsführung vereinbar ist und die Verwahrstelle zustimmt.

| Leverage-Umfang nach Bruttomethode (Höchstmaß) | 150,00 |

| Leverage-Umfang nach Commitment-Methode (Höchstmaß) | 150,00 |

Derivate dürfen von der Gesellschaft gemäß den Anlagebedingungen nicht eingesetzt werden.

Die Gesamthöhe des im Fonds eingesetzten Leverage zum 31. Dezember 2020 beträgt 0 T€.

15. Änderungen nach dem Geschäftsjahr

Im schriftlichen Umlaufverfahren haben die Gesellschafter mehrheitlich im Mai 2021 die Erweiterung des Gesellschaftsvertrags um Online Versammlungen beschlossen.

Im Februar 2021 ist die Registertreuhandschaft von Frau Christiane Bischofs auf die Verifort Capital Trust GmbH mit Wirkung zum 31. Dezember 2020 übertragen worden.

16. Nachtragsbericht

Nach dem 31. Dezember 2020 wurden zusätzliche Maßnahmen durch staatliche Stellen zur Eindämmung der Corona-Pandemie angeordnet. Die Dauer sowie die Auswirkungen der Pandemie und der staatlichen Maßnahmen sind zum Zeitpunkt der Erstellung des Jahresabschlusses noch nicht absehbar. Es ist nicht auszuschließen, dass diese Auswirkungen auch die Liquidität der Gesellschaft betreffen und im Anschluss geeignete Maßnahmen im Liquiditätsmanagement ergriffen werden müssen.

Im Geschäftsjahr 2021 hatte die Liegenschaft Merseburg, welche im Jahr 2020 notarisiert wurde, ihren Übergang von Besitz, Nutzen und Lasten. Der vertraglich beurkundete Verkaufspreis lag bei 2.000 T€. Für die Liegenschaft in Chemnitz wurde der Verkauf im Mai 2021 in Höhe von 1.300 T€ notariell beurkundet. Der Übergang von Besitz, Nutzen und Lasten fand bis zur Unterzeichnung der Jahresabschlüsse noch nicht statt.

Tübingen, 28. Mai 2021

Verifort Capital V GmbH & Co. KG

Frank M. Huber, Geschäftsführer

Verifort Capital Komplementär GmbH

Andreas Beckmann, Geschäftsführer

Verifort Capital Komplementär GmbH

Hendrik Böhrnsen, Geschäftsführer

Verifort Capital Komplementär GmbH

Lagebericht

für das Geschäftsjahr vom 1. Januar 2020 bis zum 31. Dezember 2020

1. Grundlagen der Gesellschaft

1.1. Geschäftstätigkeit

Die Fondsgesellschaft investiert als Anlageobjekte in Immobilien, grundstücksgleiche Rechte, Forderungen mit grundpfandrechtlicher Unterlegung sowie Beteiligungs- und Grundstücksgesellschaften. Als geschlossener Immobilien-AIF beschäftigt sich die Gesellschaft mit dem An- und Verkauf vorstehend aufgeführter Objekte, mit dem Ziel diese innerhalb eines Zeitraumes von fünf Jahren wieder zu veräußern. Während der Bewirtschaftungsphase werden die Immobilien bestmöglich vermietet und weiterentwickelt.

Das Jahr 2020 war ab dem zweiten Quartal wesentlich geprägt durch die Corona-Pandemie. Im Zuge dessen gab es im Verlauf des Jahres diverse Einschränkungen auf Grund von gesetzlichen Bestimmungen, die auch die Mieter der Immobilien der Verifort Capital V zum Teil erheblich trafen. Im Jahr 2020 erreichten uns insgesamt drei Anfragen von Mietern, die sich auf eine Stundung beziehungsweise den Verzicht von Mietzahlungen bezogen. Die Gesellschaft hat hierbei in den meisten Fällen gegen Unterzeichnung entsprechender Prolongationsvereinbarungen in partnerschaftlicher Zusammenarbeit mit den Mietern Lösungen gefunden. Insgesamt hat sich hierbei der Portfolioansatz der Gesellschaft mit unterschiedlichen Assetklassen aus Risikogesichtspunkten als vorteilhaft erwiesen. Während bei den Assetklassen Büroimmobilien und dem Gastronomie- sowie Hotelgewerbe sich auch mittel- und langfristig durch die Auswirkungen der Pandemie deutliche Veränderungen abzeichnen, sind Assetklassen wie Logistik und systemrelevanter Einzelhandel hiervon weniger betroffen.

Unverändert bleibt die seit einigen Jahren andauernde Situation auf den Kapitalmärkten mit weiterhin niedrigen Marktzinsen und einer hohen Dynamik im Immobilienmarkt. Aus diesem Grund schätzen wir die mittelfristige Entwicklung des deutschen Immobilienmarkts insgesamt positiv ein (vgl. hierzu Punkt »4. Prognosebericht«).

2. Tätigkeitsbericht

2.1. Tätigkeitsbericht der KVG

Mit Bestellungsvertrag vom 8./10. Oktober 2019 wurde die ADREALIS Service Kapitalverwaltungs-GmbH, München, als externe Kapitalverwaltungsgesellschaft mit der Verwaltung des AIF beauftragt.

Die ADREALIS Service Kapitalverwaltungs-GmbH wurde am 5. April 2013 gegründet. Sie ist im Handelsregister München unter HRB 258883 eingetragen. Das Geschäftsjahr entspricht dem Kalenderjahr. Das Stammkapital beträgt 125 T€ (Vorjahr: 125 T€). Es besteht zum 31. Dezember 2020 eine Kapitalrücklage in Höhe von 2.631 T€ (Vorjahr: 2.631 T€).

Die BaFin hat der KVG per 17. November 2014 eine Erlaubnis als KVG zur Verwaltung von AIF-Investmentvermögen nach § 20 Abs. 1 KAGB erteilt. Mit Datum vom 28. Oktober 2016 hat die BaFin der KVG zudem die Erlaubnis zur Verwaltung von geschlossenen inländischen Investmentvermögen, die in Immobilien, einschließlich Wald, Forst- und Agrarland sowie Schiffe, Schiffsaufbauten, Schiffsbestandteile und Schiffsersatzteile investieren, erteilt. Mit Datum vom 10. Dezember 2018 hat die BaFin der KVG zudem die Erlaubnis zur Verwaltung von geschlossenen inländischen Investmentvermögen, die in Beteiligungen an Unternehmen, die nicht zum Handel an einer Börse zugelassen oder in einen organisierten Markt einbezogen sind, investieren, erteilt.

Zum Zweck einer effizienten Geschäftsführung ist die KVG berechtigt, ihre Aufgaben und Pflichten unter ihrer Verantwortung und Kontrolle ganz oder teilweise an Dritte zu delegieren oder sonstige Dritte einzusetzen, welche in Bezug auf die Aufgaben und Pflichten qualifiziert und in der Lage sein müssen, diese zu erfüllen. In Verbindung mit delegierten Aufgaben und Pflichten hat die KVG geeignete Kontrollmechanismen und -verfahren sowie Regelungen zur regelmäßigen Berichterstattung aufzustellen. Die Auswahl von Dritten, denen Pflichten und Aufgaben übertragen werden, hat mit gebotener Sorgfalt zu erfolgen.

Die ADREALIS Service Kapitalverwaltungs-GmbH hat für den Fonds Auslagerungen vorgenommen. Die Anlegerverwaltung, die Finanz- und Fondsbuchhaltung, Due Diligence bei Transaktionen sowie das Property Management wurden an die Verifort Capital Group GmbH, Tübingen, sowie das Asset Management des AIF an die Verifort Capital Asset Management GmbH, Tübingen, ausgelagert.

Das Rechnungswesen und die Finanzbuchhaltung der KVG wurde an die XOLARIS GmbH, Konstanz, sämtliche IT-Leistungen an die cionix GmbH, Falkensee, die interne Revision an die Mazars GmbH & Co. KG, Wirtschaftsprüfungs- und Steuerberatungsgesellschaft, Frankfurt am Main sowie den Informationsbeauftragten an die Rödl IT Secure, Nürnberg ausgelagert. Die ausgelagerten Tätigkeiten sind gerechtfertigt, werden angemessen überwacht und beeinträchtigen nicht die Wirksamkeit der Beaufsichtigung der Investmentvermögen durch die KVG. Die Anlegerinteressen der verwalteten Investmentvermögen sind durch die Auslagerungen nicht beeinträchtigt.

Der Bestellungsvertrag mit dem Investmentvermögen ist befristet bis zum Ende des Kalendermonats, in welchem die Liquidation der Fondsgesellschaft beendet wird.

Die KVG haftet im Rahmen des Bestellungsvertrages nach den gesetzlichen Vorschriften. Die KVG haftet nicht für die Wertentwicklung des Investmentvermögens oder für ein von ihr oder den Anlegern angestrebtes Anlageergebnis.

2.2. Verwahrstelle

Als Verwahrstelle gemäß § 80 KAGB, ist die Rödl AIF Verwahrstelle GmbH, Hamburg, mit Vertrag vom 21. August 2014 bestellt worden. Die Verwahrstelle übernimmt dabei insbesondere die Verwahrung der verwahrfähigen Vermögensgegenstände, die Eigentumsüberprüfung und Führung eines Bestandsverzeichnisses bei nichtverwahrfähigen Vermögensgegenständen, die Sicherstellung der Zahlungsströme des AIF sowie die Verwendung der Erträge, die Sicherstellung der Einhaltung der Anlagebedingungen und die Erteilung der Zustimmung bei zustimmungspflichtigen Geschäften.

Die Haftung der Verwahrstelle richtet sich dabei nach den gesetzlichen Vorschriften. Der Verwahrstellenvertrag wurde auf unbestimmte Zeit geschlossen, die ordentliche Kündigung kann von beiden Seiten grundsätzlich mit einer Frist von drei Monaten zum Ende eines Kalenderjahres erfolgen.

2.3. Anlageziele und -politik des Fonds

Die Verifort Capital V GmbH & Co. KG hat sich innerhalb der deutschen Immobilienmärkte auf einen Nischenmarkt mit erhöhtem Ertragspotenzial spezialisiert. Das Geschäftsmodell besteht in der Erzielung von Einkünften zum Nutzen der Anleger durch den Erwerb, die Bewirtschaftung und die anschließende Veräußerung von Immobilien. Die Fondsgesellschaft ist auch berechtigt, Anteile an Immobilien haltenden Objektgesellschaften zu erwerben, sofern damit mittelbar der Erwerb der von den Immobiliengesellschaften unmittelbar oder mittelbar gehaltenen Immobilie(n) bezweckt wird.

Es dürfen nur in Deutschland gelegene Immobilien auf Grundlage eines aktuellen Verkehrswertgutachtens eines vereidigten oder anderweitig zertifizierten sowie der BaFin angezeigten Verkehrswertgutachters, und nur dann erworben werden, wenn der Kaufpreis zzgl. Kaufnebenkosten (Anwalts- und Notargebühren, Gutachtervergütungen, Makler-Courtagen, Grunderwerbsteuer und Kosten, soweit diese durch den Kauf entstehen) sowie zzgl. Mehrwertsteuer oder auch nicht abzugsfähiger Vorsteuer aller Immobilien 2.3.1. nicht über dem 12,5-fachen Wert der tatsächlich vorhandenen Jahresnettokaltmiete (Ist-Miete) liegt, wobei sich der vorstehend genannte Wert auf den Gesamtdurchschnitt bezieht. Innerhalb der Beschaffungsphase (Phase der erstmaligen Investition des eingeworbenen Fondsvermögens) werden etwaige Schwankungen in Bezug auf den vorstehend genannten Wert toleriert, sofern zum Ende der Investitionsphase der oben aufgeführte Gesamtdurchschnitt sichergestellt werden kann. Als Basis dessen können empirische Werte von bereits durchgeführten Vermögensanlagen der Verifort Capital-Gruppe herangezogen werden, oder 2.3.2. unter dem anhand des Gutachtens ermittelten Verkehrswertes liegt, wobei sich der vorstehend genannte Wert auf den Gesamtdurchschnitt bezieht. Innerhalb der Beschaffungsphase (Phase der erstmaligen Investition des eingeworbenen Fondsvermögens) werden etwaige Schwankungen in Bezug auf den vorstehend genannten Wert toleriert, sofern zum Ende der Investitionsphase der oben aufgeführte Gesamtdurchschnitt sichergestellt werden kann. Als Basis dessen können empirische Werte von bereits durchgeführten Vermögensanlagen der Verifort Capital Gruppe herangezogen werden.

Es dürfen keine Sanierungsobjekte mit hohem Reparatur- und Instandhaltungsstau erworben werden, bei denen eine Instandsetzung gemäß Gutachten den Kaufpreis um mehr als 50 % erhöhen würde.

2.4. Entwicklung des Fonds

Im Geschäftsjahr 2020 hat die Wertentwicklung der Verifort Capital V GmbH & Co. KG, unter Berücksichtigung des realisierten und nicht realisierten Ergebnisses, sowie den Entnahmen der Kommanditisten und dem Jahresergebnis -13,62 % betragen. Das Portfolio-Management konzentrierte sich auf den Abverkauf des Portfolios zur Liquidation des Fonds.

Warnhinweis:

Die Wertentwicklung der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die zukünftige Wertentwicklung eines Immobilienfonds zu.

2.6. Objektabgänge und -zugänge

Im Berichtsjahr 2020 wurden drei Immobilien veräußert und entsprechende Kaufverträge notariell beurkundet.

| Standort | Beurkundung | N+L-Übergang | Verkaufspreis |

| Hoyeswerda | 2020 | 2020 | 320.000 € |

| Zwönitz | 2019 | 2020 | 200.000 € |

| Merseburg | 2020 | 2021 | 2.000.000 € |

| Gesamt | 2.520.000 € |

Im Berichtszeitraum wurden keine Objekte angekauft.

2.7. Vermietungssituation

Die Vermietungsquote der Verifort Capital V GmbH & Co. KG lag zum 31. Dezember 2020 bei 60,26 % bzw. 7.918 m 2 vermieteter Fläche. Die Nutzungsausfallentgeltquote beträgt 18 %.

2.8. Leerstandkommentierung

Der Anteil des Leerstands/der Optimierungsfläche im Fonds liegt bei 39,74 % bzw. 3.147 m 2. Auf Objektebene werden die notwendigen Vermietungsmaßnahmen nach wie vor umfangreich betrieben. Die Vermarktungsresonanz bewegt sich im Rahmen und hat weiterhin einen konstanten Leerstandabbau zum Ziel.

2.9. Durchgeführte Modernisierungs- und Instandhaltungsmaßnahmen

Im Berichtszeitraum betragen die Kosten für die regulären Instandhaltungen und Schönheitsreparaturen 52 T€. Die Investitionen belaufen sich auf 33 T€ (Vorjahr 62 T€). Die Kosten entsprechen insgesamt 2,02 % (Vorjahr 1,07 %) des NAV.

2.10. Liquidität

Der Fonds Verifort Capital V GmbH & Co. KG verfügte zum 31. Dezember 2020 über Liquiditätsanlagen in Höhe von 1.298 T€. Der Anteil der Liquiditätsanlagen am NAV belief sich zum Stichtag auf 30,86 %. Die liquiden Mittel des Fonds waren zum Ende des Berichtszeitraums in Bankguthaben angelegt. Die liquiden Mittel sind für kurzfristige Investitionen wie zum Beispiel Reparaturen vorgesehen. Daher werden die liquiden Mittel nur auf kurzfristiger Basis angelegt.

Zu weiteren Ausführungen zum Thema Liquidität verweisen wir auf den Anhang.

2.11. Risiken

Bezüglich der Risiken der Gesellschaft verweisen wir auf den Abschnitt 5 im Lagebericht. Angaben zum Risikoprofil und die von der Kapitalverwaltungsgesellschaft eingesetzten Systeme sind dem Anhang unter Abschnitt 14 zu entnehmen.

3. Wirtschaftsbericht

3.1. Finanzielle und nichtfinanzielle Leistungsindikatoren des Fonds

Finanzielle Leistungsindikatoren

Zur Steuerung des Fonds verwendet das Portfolio-Management im Wesentlichen Steuerungsgrößen, die sich aus der Entwicklung der Verkehrswerte, des NAVs, der Liquidität, der Investitionsquote sowie den Ausschüttungen ableiten.

Weitere Erläuterungen sind im Rahmen der Bilanz und der Gewinn- und Verlustrechnung zum Jahresabschluss sowie im Anhang und im Lagebericht aufgeführt.

Nichtfinanzielle Leistungsindikatoren

Als nichtfinanzielle Leistungsindikatoren zieht das Portfolio-Management im Wesentlichen Faktoren heran, die aus der Objektsicherheit, volkswirtschaftlichen und gesellschaftlichen Aspekten abgeleitet werden.

Die technische und bauliche Sicherheit der Objekte sind wesentliche Kriterien beim Erwerb und der Bewirtschaftung von Objekten. Aus diesem Grund werden regelmäßige Sicherheitsprüfungen durchgeführt und dokumentiert, um mögliche Risiken zu erkennen, zu steuern und entsprechende Maßnahmen treffen zu können. Die Überprüfung vorhandener Unterlagen zur Immobilie sowie ein Ortstermin mit Außen- und Innenbesichtigung sind die Grundlage. Bei der Begehung werden die wichtigsten Merkmale des Grundstücks, des Gebäudes und der Außenanlagen in Wort und Bild dokumentiert.

3.2. Rechtliche Rahmenbedingungen

Als Kapitalverwaltungsgesellschaft für den Fonds Verifort Capital V GmbH & Co. KG wurde die ADREALIS Service Kapitalverwaltungs-GmbH mit Sitz in München bestellt. Die Aufgabe der Verwahrstelle gem. §§ 80 ff. KAGB für den geschlossenen AIF nimmt die Rödl AIF Verwahrstelle GmbH Steuerberatungsgesellschaft mit Sitz in Hamburg wahr. ADREALIS Service Kapitalverwaltungs-GmbH und Rödl AIF Verwahrstelle GmbH Steuerberatungsgesellschaft werden von der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) beaufsichtigt.

| Vertrag | Dauer | Kündigungsfrist | |

| Bestellungsvertrag KVG | unbestimmte Zeit | Fondsgesellschaft: drei Monate zum Ende des Kalenderquartals | Fondsverwalter: angemessene Zeit zur Bestellung eines neuen Verwalters, mind. sechs Monate |

| Verwahrstellenvertrag | unbestimmte Zeit | jeweils drei Monate zum Ende des Kalenderjahres |

3.3. Verwaltungskosten

Die Verwaltungskosten im Berichtsjahr betrugen 193 T€ (Vorjahr 186 T€). Bezogen auf den Net Asset Value (NAV) zum 31. Dezember 2020 entspricht dies 4,59 % (Vorjahr 3,24 %).

3.4. Ertragslage

Im Geschäftsjahr 2020 wurden keine Immobilien erworben. Die Erträge aus Sachwerten in 2020 belaufen sich auf 489 T€ (Vorjahr 699 T€). Die restlichen Erträge beinhalten sonstige betriebliche Erträge in Höhe von 78 T€ (Vorjahr 19 T€).

Die Summe der Aufwendungen ist von 859 T€ um 22 T€ auf 837 T€ gesunken. Der Rückgang resultiert im Wesentlichen aus der Abnahme der Bewirtschaftungskosten von 466 T€ um 123 T€ auf 343 T€ sowie der Verminderung der Zinsaufwendungen von 63 T€ auf 0 T€. Der Anstieg der sonstigen Aufwendungen von 133 T€ um 154 T€ auf 287 T€ hob den positiven Effekt teilweise wieder auf.

Im Geschäftsjahr wurden Verluste aus Veräußerungsgeschäften in Höhe von 2.659 T€ erzielt (Vorjahr 328 T€ Verlust). Es ergibt sich ein realisiertes Ergebnis des Geschäftsjahres in Höhe von -2.929 T€, was eine Verschlechterung gegenüber dem Vorjahresergebnis in Höhe von 2.460 T€ bedeutet. Ursächlich für den Rückgang ist der Verlust aus den Immobilienverkäufen der Liegenschaften Hoyerswerda und Zwönitz als Vorbereitung der Liquidation des Fonds.

Bei den Immobilien wurden auf Basis der erstellten Wertgutachten Erträge aus der Neubewertung in Höhe von 2.533 T€ (Vorjahr 185 T€) sowie Aufwendungen aus der Neubewertung in Höhe von 1.110 T€ (Vorjahr 683 T€) angesetzt. Im Berichtsjahr gab es keine Abschreibungen auf Anschaffungsnebenkosten (Vorjahr 123 T€). Das nicht realisierte Ergebnis des Geschäftsjahres beläuft sich somit auf 1.423 T€ (Vorjahr -621 T€).

Aufgrund der erläuterten Veränderungen ergibt sich ein Ergebnis des Geschäftsjahres in Höhe von -1.507 T€ (Vorjahr -1.090 T€), was eine Verminderung des Ergebnisses in Höhe von 417 T€ bedeutet.

3.5. Vermögenslage

Die Bilanzsumme beträgt 4.358 T€ und beinhaltet im Wesentlichen als Sachanlagen ausgewiesene Immobilien der Gesellschaft. Die Bilanzsumme liegt um 1.763 T€ unter dem Vorjahreswert.

Die Verminderung resultiert in erster Linie aus dem Rückgang der Sachanlagen um 1.740 T€ und des Bankguthabens um 78 T€.

Bewertet zu Verkehrswerten beträgt das Umlaufvermögen in Immobilien 2.810 T€ (Vorjahr 4.550 T€). Dieser Betrag beinhaltet in Höhe von 290 T€ nicht realisierte Verluste aus der Neubewertung.

3.6. Finanzlage

Die Finanzierung des Vermögens der Gesellschaft erfolgt in Höhe von 4.206 T€ (Vorjahr 5.756 T€) durch Eigenkapital. Kredite lagen zum Stichtag nicht vor (Vorjahr 243 T€). Rückstellungen bestanden in Höhe von 46 T€ (Vorjahr 41 T€), Verbindlichkeiten aus Lieferungen und Leistungen von 101 T€ (Vorjahr 21 T€) und sonstige Verbindlichkeiten über 5 T€ (Vorjahr 60 T€). Die Eigenkapitalquote der Gesellschaft beträgt damit 96,51% (Vorjahr 94,04 %).

Die Kredite wurden vollständig (243 T€) zurückgezahlt während die Verbindlichkeiten aus Lieferungen und Leistungen um 80 T€ anstiegen und die Rückstellungen um 5 T€ erhöht wurden.

3.7. Gesamtaussage zur Geschäftsentwicklung

Im abgelaufenen Geschäftsjahr wurden keine Objekte erworben.

Im Geschäftsjahr 2020 wurden die Objekte in Hoyerswerda und Zwönitz verkauft. Die kaufvertraglich beurkundeten Verkaufspreise liegen bei insgesamt 520 T€.

Der Immobilienmarkt in Deutschland wurde wie die meisten anderen Branchen im Jahr 2020 durch die Auswirkungen der Corona-Pandemie wesentlich geprägt. Insgesamt hat sich hierbei die Investmentstrategie der Gesellschaft, in unterschiedliche Assetklassen zu investieren, als vorteilhaft erwiesen.

Während sich pandemiebedingt bei Büroimmobilien, Gastronomie- sowie Hotelgewerbe mittel- und langfristig deutliche Veränderungen abzeichnen, sind Assetklassen wie systemrelevanter Einzelhandel hiervon weniger betroffen.

4. Prognosebericht

Die Gesellschaft befindet sich seit dem 1. Januar 2021 in Liquidation. Als Liquidatoren bestimmt sind gemäß § 31 Abs. 2 des Gesellschaftsvertrags die persönlich haftende Gesellschafterin und der Registertreuhandkommanditist. Mit Gesellschafterbeschluss vom 26. Juni 2017 wurde die ursprünglich vertraglich vereinbarte Laufzeit bis 31. Dezember 2017 auf den 31. Dezember 2020 verlängert. Das Geschäftsjahr 2021 wird maßgeblich von den Maßnahmen zur Auflösung der Gesellschaft bestimmt sein. Ziel dieser Maßnahmen ist es, alle noch vorhandenen Vermögensgegenstände in Barmittel umzuwandeln und diese nach Begleichung aller noch offenen und im Rahmen der Liquidation anfallenden Aufwendungen an die Anleger auszukehren. Abhängig vom Zeitpunkt der Zahlung des Kaufpreises für die letzte Liegenschaft in Chemnitz, wird eine Auszahlung der Restguthaben in der zweiten Jahreshälfte erfolgen. Für eventuell nachlaufende Verpflichtungen wird ein geringer Liquiditätspuffer für zwölf Monate einbehalten, der nachträglich ausgezahlt wird.

Im Rahmen der Abwicklung können Chancen und Risiken auftreten, z. B.: Rechtsrisiken, finanzielle Risiken, Steuerrisiken und Reputationsrisiken, die den Zeitpunkt und Verlauf der Liquidation beeinflussen können. Planmäßig soll die Liquidation bis spätestens zum 31. Dezember 2022 abgeschlossen sein.

Das Jahr 2021 wird nach dem bisherigen Stand weiterhin von den Auswirkungen der Pandemie geprägt sein.

Abhängig vom weiteren Impffortschritt und der Entwicklung des Infektionsgeschehens, besteht in der derzeitigen Pandemie darüber hinaus das Risiko, dass es zu krankheitsbedingten personellen Ausfällen kommt, die die ordnungsgemäße Abwicklung des Fonds beeinträchtigen und hierdurch dem Fonds(z. B. durch Fristversäumnisse o. ä.) Schäden entstehen, die sich wertmindernd auf das Fondsvermögen auswirken können.

5. Risikobericht

Zur Erfüllung sowohl der internen Anforderungen als auch der relevanten rechtlichen Bestimmungen verfügt die ADREALIS Service Kapitalverwaltungs-GmbH über einen fortlaufenden Risikomanagement-Prozess, in welchem Risiken identifiziert, beurteilt, gesteuert und überwacht werden. Die Steuerung erfolgt dabei auf Basis der Risikostrategie, die sich aus der Geschäftsstrategie und den Investmentstrategien ableitet. In der Organisationsstruktur der Gesellschaft ist eine zentrale Einheit Risikomanagement implementiert, welche die Überwachung der für den Fonds oder die Gesellschaft bestehenden Risiken auf der operativen Ebene koordiniert und sicherstellt. Die zentrale Einheit unterstützt das Portfolio-Management bei der integrierten und systematischen Erfassung und Steuerung der relevanten Risiken wie Adressenausfallrisiken, Marktpreisrisiken, Liquiditätsrisiken und operationeller Risiken.

Dabei werden die relevanten Risiken von qualifizierten Mitarbeitern identifiziert und bewertet. Die Berichtsperioden sind der jeweiligen Art des Risikos angepasst. Dies ermöglicht eine übergreifende Risikoinventur mit kompetenter Steuerung der Einzelrisiken, aber auch die Berücksichtigung von Interdependenzen der unterschiedlichen Risikobereiche. Durch die enge Zusammenarbeit von Portfolio- und Risikomanagement kann möglichen prozessbedingten Fehlentwicklungen durch Anpassung der entscheidenden Prozesse zeitnah entgegengewirkt werden.

5.1. Adressenausfallrisiken

Geschäftsverbindungen bestanden im Geschäftsjahr bei drei Kreditinstituten, der Kreissparkasse Tübingen, der Landesbank Baden-Würtemberg und der Areal Bank, deren Durchschnittsbonität durchgängig zwischen Aaa und BBB+ lag. Bezüglich der Mieter erfolgt ein regelmäßiges Monitoring.

5.2. Marktpreisrisiken

Das Marktpreisrisiko beschränkt sich auf die sich zum Verkauf befindlichen Objekte. Hinsichtlich der Sektorenstruktur beträgt der Anteil der Einzelhandelsobjekte gemessen an der Jahresnettokaltmiete 84 % und die gemischt genutzten Immobilien haben einen Anteil an der Jahresnettokaltmiete von 16 %

Zum Zeitpunkt der Berichtserstellung wurden die restlichen Objekte in Merseburg und Chemnitz mit notariellem Kaufvertrag veräußert. Somit gibt es für die Fondsgesellschaft keine Risiken aus Veränderungen von Marktpreisen.

Zinsänderungsrisiken:

Zinsänderungsrisiken betreffen z. B. Fremdfinanzierungen bei auslaufenden Zinsbindungen. Der Fonds Verifort Capital V GmbH & Co. KG hat keine Fremdfinanzierung getätigt. Bei der Ertragsgenerierung aus Mieteinnahmen spielt das Zinsänderungsrisiko keine Rolle. In Bezug auf eine mögliche Veräußerung von Immobilien ist das allgemeine Zinsniveau zwar grundsätzlich ein Faktor, dieser wird jedoch momentan eher als nachrangig betrachtet, da lediglich eine drastische Änderung des Zinsniveaus als Risikofaktor angesehen wird. Hiervon wird derzeit nicht ausgegangen.

Währungsrisiken:

Währungsrisiken sind nicht vorhanden. Der Fonds investiert und finanziert sich ausschließlich in Euro.

5.3. Liquiditätsrisiken

Für den Fonds Verifort Capital V GmbH & Co. KG dürfen mit dem Investment in Immobilien im Wesentlichen Vermögensgegenstände erworben werden, die an keiner Börse oder an einem anderen organisierten Markt gehandelt werden. Der Erwerb derartiger Vermögensgegenstände ist grundsätzlich mit der Gefahr verbunden, dass es insbesondere zu Problemen bei der Weiterveräußerung der Vermögensgegenstände an Dritte kommen kann. Dem Risiko, den Rücknahme- und sonstigen Zahlungsverpflichtungen nicht nachkommen zu können, wird durch ein regelmäßiges Controlling begegnet. Die Liquiditätsvorschau wird monatlich ermittelt, berichtet und mit einem Sollwert verglichen. Die Steuerung der Liquidität erfolgt durch das Portfolio-Management. Liquiditätsrisiken aufgrund von Fremdfinanzierungen bestehen nicht. Der Fonds Verifort Capital V GmbH & Co. KG verfügte zum 31. Dezember 2020 über Liquiditätsanlagen in Höhe von 1.298 T€. Die liquiden Mittel des Fonds waren zum Ende des Berichtszeitraums in Bankguthaben angelegt. Zusätzliche Liquiditätsrisiken können sich generell aus den staatlichen Lockdown-Maß- nahmen der Bundes- und jeweiligen Länderregierung ergeben. Die Fondsgesellschaft hat lediglich in zwei verschiedene Objekte investiert, die in Einzelhandels- und gemischt genutzte Flächen vermieten. Das Einzelhandelsobjekt in Merseburg hat als Hauptmieter die Deutsche Post AG und Norma. Der Rest ist kleinteilig an diverse weitere Einzelhändler vermietet. Auf Grund der geringen Diversifizierung der Nutzungsarten und Standorte besteht ein leicht erhöhtes Risiko von Mietausfällen.

5.4. Operationelle Risiken

Die Verwaltung eines Fonds unterliegt grundsätzlich operationellen (betrieblichen) Risiken. Sofern sich operationelle Risiken realisieren und weder den Verwalter noch die vom ihm beauftragten Dienstleister ein Verschulden trifft (z. B. bei höherer Gewalt), hätte der Fonds möglicherweise die Nachteile zu tragen. Die Prozesse der ADREALIS Service Kapitalverwaltungs-GmbH sowie von deren Dienstleistern sind darauf ausgelegt, dass operationelle Risiken so weit als möglich vermieden werden. Im Berichtszeitraum waren keinen nennenswerten operationellen Risiken im Fonds zu verzeichnen. Das Outsourcing der Anlegerverwaltung, der Objektverwaltung und der Fondsbuchhaltung erfolgte nur an erfahrene Partner.

5.5. Risiken durch Pandemien

Seit März 2020 ist das gesamte Bundesgebiet von den Auswirkungen der weltweiten Corona- Pandemie betroffen. Hierdurch kann es generell zu Liquiditätsausfällen der Immobilien kommen. Hierdurch könnte es zu einer Umbewertung des gesamten Immobilienmarktes kommen mit der Folge, dass sich die Verkehrswerte des Immobilienbestandes verschlechtern würden. Liquiditätsausfälle könnten auch die Folge haben, dass aufgenommene Darlehen der Fondsgesellschaft nicht zurückgezahlt werden können. Im extremen Fall könnte dies auch den Totalverlust der Anlage zur Folge haben.

Die Gesellschaft hatte jedoch zum Bilanzstichtag nur geringfügige negative Auswirkungen auf die Vermögens-, Finanz- und Ertragslage, da Mieteinnahmen und Liquidität unter Berücksichtigung der getätigten Verkäufe nahezu stabil waren.

5.6. Maximales Risiko

Ungeachtet dieser Einschätzung können weitere Risiken, die bisher als solche noch nicht erkannt oder als unwesentlich eingestuft wurden, ebenfalls negative Auswirkungen haben. Risiken können nicht nur einzeln, sondern auch kumuliert auftreten. Dadurch können sich Risikofolgen über die Summe der Auswirkungen der einzelnen Risiken hinaus verstärken, woraus sich besonders nachteilige Effekte ergeben können. Die Realisierung einzelner oder mehrerer Risiken kann zur Insolvenz der Gesellschaft, bis hin zum Totalverlust der Beteiligung führen.

6. Sonstige Angaben

6.1. Angaben zur Mitarbeitervergütung

Gemäß § 37 Abs. 1 KAGB legen AIF-Kapitalverwaltungsgesellschaften für ihre Geschäftsleiter und Mitarbeiter mit Kontrollfunktion bzw. mit gleicher Einkommensstufe wie Geschäftsleiter ein Vergütungssystem fest, das mit dem Risikomanagement- und Anreizsystem der Gesellschaft vereinbar ist.

Die als Risikoträger identifizierten Personen und Personengruppen erhalten ausschließlich eine feste Vergütung. Variable Vergütungen werden an diese Personengruppen nicht gewährt.

Im Geschäftsjahr 2020 waren bei der ADREALIS Service Kapitalverwaltungs-GmbH durchschnittlich insgesamt sieben Mitarbeiter beschäftigt. Die Mitarbeiterzahl wurde entsprechend § 285 Nr. 7 HGB unter Einschluss der Geschäftsführung ermittelt.

Im Geschäftsjahr 2020 zahlte die ADREALIS an ihre Mitarbeiter folgende Vergütung:

| Gesamt | Führungskräfte | Andere Risk-Taker | |

| Fixe Vergütung | 720.963,30 € | 471.677,63 € | 0,00 € |

| Variable Vergütung | 0.00 € | 0,00 € | 0,00 € |

| Gesamtvergütung | 720.963,30 € | 471.677,63 € | 0,00 € |

Diese Angaben betreffen die ADREALIS Service Kapitalverwaltungs-GmbH gesamt. Diese angegebenen Beträge sind keine Kosten, die der Fonds zu tragen hat. Es gab keine wesentlichen Änderungen der Vergütungssysteme im Berichtszeitraum.

6.2. Angaben zu wesentlichen Änderungen gem. § 101 Abs. 3 Nr. 3 KAGB

| 1. Gesellschaft | keine Änderung |

| 2. Verwahrstelle | keine Änderung |

| 3. Abschlussprüfer | keine Änderung |

| 4. AAB/BAB/Verkaufsprospekt | keine Änderung |

| 5. Anlagestrategie | keine Änderung |

| 6. Anlageziel | keine Änderung |

| 7. Risiken | keine Änderung |

| 8. Auslagerung | keine Änderung |

| 9. Leverage | keine Änderung |

| 10. Bewertungsverfahren | keine Änderung |

| 11. Sonstige Sachverhalte den AIF betreffend | keine Änderung |

6.3. Liquiditätsmanagement

Das Liquiditätsmanagement wird im Anhang im Abschnitt 14 erläutert.

Tübingen, 28. Mai 2021

Verifort Capital V GmbH & Co. KG

Frank M. Huber, Geschäftsführer

Andreas Beckmann, Geschäftsführer

Hendrik Böhrnsen, Geschäftsführer

Verifort Capital Komplementär GmbH

VERMERK DES UNABHÄNGIGEN ABSCHLUSSPRÜFERS

AN DIE VERIFORT CAPITAL V GMBH & CO. KG

Vermerk über die Prüfung des Jahresabschlusses und des Lageberichts

Prüfungsurteile

Wir haben den Jahresabschluss der Verifort Capital V GmbH & Co. KG, bestehend aus der Bilanz zum 31. Dezember 2020, der Gewinn- und Verlustrechnung für das Geschäftsjahr vom 1. Januar bis zum 31. Dezember 2020 sowie dem Anhang einschließlich der Darstellung der Bilanzierungs- und Bewertungsmethoden geprüft. Darüber hinaus haben wir den Lagebericht der Verifort Capital V GmbH & Co. KG für das Geschäftsjahr vom 1. Januar bis zum 31. Dezember 2020 geprüft.

Nach unserer Beurteilung aufgrund der bei der Prüfung gewonnenen Erkenntnisse

| • |

entspricht der beigefügte Jahresabschluss in allen wesentlichen Belangen den deutschen, für bestimmte Personengesellschaften geltenden handelsrechtlichen Vorschriften unter Berücksichtigung der Vorschriften des deutschen Kapitalanlagegesetzbuchs (KAGB) und den einschlägigen europäischen Verordnungen und vermittelt unter Beachtung dieser Vorschriften ein den tatsächlichen Verhältnissen entsprechendes Bild der Vermögens- und Finanzlage der Gesellschaft zum 31. Dezember 2020 sowie ihrer Ertragslage für das Geschäftsjahr vom 1. Januar bis zum 31. Dezember 2020 und |

| • |

vermittelt der beigefügte Lagebericht insgesamt ein zutreffendes Bild von der Lage der Gesellschaft. In allen wesentlichen Belangen steht dieser Lagebericht in Einklang mit dem Jahresabschluss, entspricht den deutschen gesetzlichen Vorschriften und den einschlägigen europäischen Verordnungen. |

Gemäß § 159 Satz 1 i. V. m. § 136 KAGB i. V. m. § 322 Abs. 3 Satz 1 HGB erklären wir, dass unsere Prüfung zu keinen Einwendungen gegen die Ordnungsmäßigkeit des Jahresabschlusses und des Lageberichts geführt hat.

Grundlage für die Prüfungsurteile

Wir haben unsere Prüfung des Jahresabschlusses und des Lageberichts in Übereinstimmung mit § 159 Satz 1 i. V. m. § 136 KAGB i. V. m. § 317 HGB unter Beachtung der vom Institut der Wirtschaftsprüfer (IDW) festgestellten deutschen Grundsätze ordnungsmäßiger Abschlussprüfung durchgeführt. Unsere Verantwortung nach diesen Vorschriften und Grundsätzen ist im Abschnitt »Verantwortung des Abschlussprüfers für die Prüfung des Jahresabschlusses und des Lageberichts« unseres Vermerks weitergehend beschrieben. Wir sind von der Gesellschaft unabhängig in Übereinstimmung mit den deutschen handelsrechtlichen und berufsrechtlichen Vorschriften und haben unsere sonstigen deutschen Berufspflichten in Übereinstimmung mit diesen Anforderungen erfüllt. Wir sind der Auffassung, dass die von uns erlangten Prüfungsnachweise ausreichend und geeignet sind, um als Grundlage für unsere Prüfungsurteile zum Jahresabschluss und zum Lagebericht zu dienen.

Verantwortung der gesetzlichen Vertreter für den Jahresabschluss und den Lagebericht

Die gesetzlichen Vertreter sind verantwortlich für die Aufstellung des Jahresabschlusses, der den deutschen, für bestimmte Personengesellschaften geltenden handelsrechtlichen Vorschriften unter Berücksichtigung der Vorschriften des deutschen KAGB und den einschlägigen europäischen Verordnungen in allen wesentlichen Belangen entspricht, und dafür, dass der Jahresabschluss unter Beachtung dieser Vorschriften ein den tatsächlichen Verhältnissen entsprechendes Bild der Vermögens-, Finanz- und Ertragslage der Gesellschaft vermittelt.

Ferner sind die gesetzlichen Vertreter verantwortlich für die internen Kontrollen, die sie in Übereinstimmung mit diesen Vorschriften als notwendig bestimmt haben, um die Aufstellung eines Jahresabschlusses zu ermöglichen, der frei von wesentlichen-beabsichtigten oder unbeabsichtigten – falschen Darstellungen ist.

Bei der Aufstellung des Jahresabschlusses sind die gesetzlichen Vertreter dafür verantwortlich, die Fähigkeit der Gesellschaft zur Fortführung der Unternehmenstätigkeit zu beurteilen. Des Weiteren haben sie die Verantwortung, Sachverhalte in Zusammenhang mit der Fortführung der Unternehmenstätigkeit, sofern einschlägig, anzugeben. Darüber hinaus sind sie dafür verantwortlich, auf der Grundlage des Rechnungslegungsgrundsatzes der Fortführung der Unternehmenstätigkeit zu bilanzieren, sofern dem nicht tatsächliche oder rechtliche Gegebenheiten entgegenstehen.

Außerdem sind die gesetzlichen Vertreter verantwortlich für die Aufstellung des Lageberichts, der insgesamt ein zutreffendes Bild von der Lage der Gesellschaft vermittelt sowie in allen wesentlichen Belangen mit dem Jahresabschluss in Einklang steht, den deutschen gesetzlichen Vorschriften und den einschlägigen europäischen Verordnungen entspricht. Ferner sind die gesetzlichen Vertreter verantwortlich für die Vorkehrungen und Maßnahmen (Systeme), die sie als notwendig erachtet haben, um die Aufstellung eines Lageberichts in Übereinstimmung mit den anzuwendenden deutschen gesetzlichen Vorschriften und einschlägigen europäischen Verordnungen zu ermöglichen, und um ausreichende geeignete Nachweise für die Aussagen im Lagebericht erbringen zu können.

Verantwortung des Abschlussprüfers für die Prüfung des Jahresabschlusses und des Lageberichts

Unsere Zielsetzung ist, hinreichende Sicherheit darüber zu erlangen, ob der Jahresabschluss als Ganzes frei von wesentlichen-beabsichtigten oder unbeabsichtigten-falschen Darstellungen ist und ob der Lagebericht insgesamt ein zutreffendes Bild von der Lage der Gesellschaft vermittelt sowie in allen wesentlichen Belangen mit dem Jahresabschluss sowie mit den bei der Prüfung gewonnenen Erkenntnissen in Einklang steht, den deutschen gesetzlichen Vorschriften und den einschlägigen europäischen Verordnungen entspricht.

Hinreichende Sicherheit ist ein hohes Maß an Sicherheit, aber keine Garantie dafür, dass eine in Übereinstimmung mit § 159 Satz 1 i. V. m. § 136 KAGB i. V. m. § 317 HGB unter Beachtung der vom Institut der Wirtschaftsprüfer (IDW) festgestellten deutschen Grundsätze ordnungsmäßiger Abschlussprüfung durchgeführte Prüfung eine wesentliche falsche Darstellung stets aufdeckt. Falsche Darstellungen können aus Verstößen oder Unrichtigkeiten resultieren und werden als wesentlich angesehen, wenn vernünftigerweise erwartet werden könnte, dass sie einzeln oder insgesamt die auf der Grundlage dieses Jahresabschlusses und Lageberichts getroffenen wirtschaftlichen Entscheidungen von Adressaten beeinflussen. Während der Prüfung üben wir pflichtgemäßes Ermessen aus und bewahren eine kritische Grundhaltung.

Darüber hinaus

| • |

identifizieren und beurteilen wir die Risiken wesentlicher – beabsichtigter oder unbeabsichtigter – falscher Darstellungen im Jahresabschluss und im Lagebericht, planen und führen Prüfungshandlungen als Reaktion auf diese Risiken durch sowie erlangen Prüfungsnachweise, die ausreichend und geeignet sind, um als Grundlage für unsere Prüfungsurteile zu dienen. Das Risiko, dass wesentliche falsche Darstellungen nicht aufgedeckt werden, ist bei Verstößen höher als bei Unrichtigkeiten, da Verstöße betrügerisches Zusammenwirken, Fälschungen, beabsichtigte Unvollständigkeiten, irreführende Darstellungen bzw. das Außerkraftsetzen interner Kontrollen beinhalten können. |

| • |

gewinnen wir ein Verständnis von dem für die Prüfung des Jahresabschlusses relevanten internen Kontrollsystem und den für die Prüfung des Lageberichts relevanten Vorkehrungen und Maßnahmen, um Prüfungshandlungen zu planen, die unter den gegebenen Umständen angemessen sind, jedoch nicht mit dem Ziel, ein Prüfungsurteil zur Wirksamkeit dieses Systems der Gesellschaft abzugeben. |

| • |

beurteilen wir die Angemessenheit der von den gesetzlichen Vertretern angewandten Rechnungslegungsmethoden sowie die Vertretbarkeit der von den gesetzlichen Vertretern dargestellten geschätzten Werte und damit zusammenhängenden Angaben. |

| • |

ziehen wir Schlussfolgerungen über die Angemessenheit des von den gesetzlichen Vertretern angewandten Rechnungslegungsgrundsatzes der Fortführung der Unternehmenstätigkeit sowie, auf der Grundlage der erlangten Prüfungsnachweise, ob eine wesentliche Unsicherheit im Zusammenhang mit Ereignissen oder Gegebenheiten besteht, die bedeutsame Zweifel an der Fähigkeit der Gesellschaft zur Fortführung der Unternehmenstätigkeit aufwerfen können. Falls wir zu dem Schluss kommen, dass eine wesentliche Unsicherheit besteht, sind wir verpflichtet, im Vermerk auf die dazugehörigen Angaben im Jahresabschluss und im Lagebericht aufmerksam zu machen oder, falls diese Angaben unangemessen sind, unser jeweiliges Prüfungsurteil zu modifizieren. Wir ziehen unsere Schlussfolgerungen auf der Grundlage der bis zum Datum unseres Vermerks erlangten Prüfungsnachweise. Zukünftige Ereignisse oder Gegebenheiten können jedoch dazu führen, dass die Gesellschaft ihre Unternehmenstätigkeit nicht mehr fortführen kann. |

| • |

beurteilen wir die Gesamtdarstellung, den Aufbau und den Inhalt des Jahresabschlusses einschließlich der Angaben sowie ob der Jahresabschluss die zugrunde liegenden Geschäftsvorfälle und Ereignisse so darstellt, dass der Jahresabschluss unter Beachtung der deutschen gesetzlichen Vorschriften und der einschlägigen europäischen Verordnungen ein den tatsächlichen Verhältnissen entsprechendes Bild der Vermögens- Finanz und Ertragslage der Gesellschaft vermittelt. |

| • |

beurteilen wir den Einklang des Lageberichts mit dem Jahresabschluss, seine Gesetzesentsprechung und das von ihm vermittelte Bild von der Lage der Gesellschaft. |

Wir erörtern mit den für die Überwachung Verantwortlichen u. a. den geplanten Umfang und die Zeitplanung der Prüfung sowie bedeutsame Prüfungsfeststellungen, einschließlich etwaiger Mängel im internen Kontrollsystem, die wir während unserer Prüfung feststellen.

SONSTIGE GESETZLICHE UND ANDERE RECHTLICHE ANFORDERUNGEN

Vermerk über die Prüfung der ordnungsgemäßen Zuweisung von Gewinnen, Verlusten, Einlagen und Entnahmen zu den einzelnen Kapitalkonten

Prüfungsurteil

Wir haben auch die ordnungsgemäße Zuweisung von Gewinnen, Verlusten, Einlagen und Entnahmen zu den einzelnen Kapitalkonten der Verifort Capital V GmbH & Co. KG zum 31. Dezember 2020 geprüft.

Nach unserer Beurteilung aufgrund der bei der Prüfung gewonnenen Erkenntnisse erfolgte die Zuweisung von Gewinnen, Verlusten, Einlagen und Entnahmen zu den einzelnen Kapitalkonten in allen wesentlichen Belangen ordnungsgemäß.

Grundlage für das Prüfungsurteil

Wir haben unsere Prüfung der ordnungsgemäßen Zuweisung von Gewinnen, Verlusten, Einlagen und Entnahmen zu den einzelnen Kapitalkonten in Übereinstimmung mit § 159 i. V. m. § 136 Abs. 2 KAGB unter Beachtung des International Standard on Assurance Engagements (ISAE) 3000 (Revised) »Assurance Engagements Other than Audits or Reviews of Historical Financial Information« (Stand Dezember 2013) durchgeführt. Unsere Verantwortung nach diesen Vorschriften und Grundsätzen ist im Abschnitt »Verantwortung des Abschlussprüfers für die Prüfung der ordnungsgemäßen Zuweisung von Gewinnen, Verlusten, Einlagen und Entnahmen zu den einzelnen Kapitalkonten« unseres Vermerks weitergehend beschrieben. Wir sind von der Gesellschaft unabhängig in Übereinstimmung mit den deutschen handelsrechtlichen und berufsrechtlichen Vorschriften und haben unsere sonstigen deutschen Berufspflichten in Übereinstimmung mit diesen Anforderungen erfüllt. Wir sind der Auffassung, dass die von uns erlangten Prüfungsnachweise ausreichend und geeignet sind, um als Grundlage für unser Prüfungsurteil zu der ordnungsgemäßen Zuweisung von Gewinnen, Verlusten, Einlagen und Entnahmen zu den einzelnen Kapitalkonten zu dienen.

Verantwortung der gesetzlichen für die ordnungsgemäße Zuweisung von Gewinnen, Verlusten, Einlagen und Entnahmen zu den einzelnen Kapitalkonten

Die gesetzlichen Vertreter der Gesellschaft sind verantwortlich für die in allen wesentlichen Belangen ordnungsgemäße Zuweisung von Gewinnen, Verlusten, Einlagen und Entnahmen zu den einzelnen Kapitalkonten. Ferner sind die gesetzlichen Vertreter verantwortlich für die internen Kontrollen, die sie in Übereinstimmung mit diesen Vorschriften als notwendig bestimmt haben, um die ordnungsgemäße Zuweisung von Gewinnen, Verlusten, Einlagen und Entnahmen zu den einzelnen Kapitalkonten zu ermöglichen.

Verantwortung des Abschlussprüfers für die Prüfung der ordnungsgemäßen Zuweisung von Gewinnen, Verlusten, Einlagen und Entnahmen zu den einzelnen Kapitalkonten

Unsere Zielsetzung ist, hinreichende Sicherheit darüber zu erlangen, ob die Zuweisung von Gewinnen, Verlusten, Einlagen und Entnahmen zu den einzelnen Kapitalkonten ordnungsmäßig ist, sowie einen Vermerk zu erteilen, der unser Prüfungsurteil zu der ordnungsgemäßen Zuweisung von Gewinnen, Verlusten, Einlagen und Entnahmen zu den einzelnen Kapitalkonten beinhaltet.

Hinreichende Sicherheit ist ein hohes Maß an Sicherheit, aber keine Garantie dafür, dass eine in Übereinstimmung mit § 159 i. V. m. § 136 Abs. 2 KAGB unter Beachtung des International Standard on Assurance Engagements (ISAE) 3000 (Revised) »Assurance Engagements Other than Audits or Reviews of Historical Financial Information« (Stand Dezember 2013) durchgeführte Prüfung eine wesentliche falsche Zuweisung stets aufdeckt. Falsche Zuweisungen können aus Verstößen oder Unrichtigkeiten resultieren und werden als wesentlich angesehen, wenn vernünftigerweise erwartet werden könnte, dass sie einzeln oder insgesamt die auf der Grundlage der ordnungsgemäßen Zuweisung von Gewinnen, Verlusten, Einlagen und Entnahmen zu den einzelnen Kapitalkonten getroffenen wirtschaftlichen Entscheidungen von Adressaten beeinflussen.

Während der Prüfung üben wir pflichtgemäßes Ermessen aus und bewahren eine kritische Grundhaltung.

Darüber hinaus

| • |

identifizieren und beurteilen wir die Risiken wesentlicher – beabsichtigter oder unbeabsichtigter – falscher Zuweisungen von Gewinnen, Verlusten, Einlagen und Entnahmen zu den einzelnen Kapitalkonten, planen und führen Prüfungshandlungen als Reaktion auf diese Risiken durch sowie erlangen Prüfungsnachweise, die ausreichend und geeignet sind, um als Grundlage für unser Prüfungsurteil zu dienen. Das Risiko, dass wesentliche falsche Zuweisungen nicht aufgedeckt werden, ist bei Verstößen höher als bei Unrichtigkeiten, da Verstöße betrügerisches Zusammenwirken, Fälschungen, beabsichtigte Unvollständigkeiten, irreführende Zuweisungen bzw. das Außerkraftsetzen interner Kontrollen beinhalten können. |

| • |

beurteilen wir die Ordnungsmäßigkeit der Zuweisung von Gewinnen, Verlusten, Einlagen und Entnahmen zu den einzelnen Kapitalkonten unter Berücksichtigung der Erkenntnisse aus der Prüfung des relevanten internen Kontrollsystems und von aussagebezogenen Prüfungshandlungen überwiegend auf Basis von Auswahlverfahren. |

Köln, 31 Mai 2021

Mazars GmbH & Co. KG

Wirtschaftsprüfungsgesellschaft

Steuerberatungsgesellschaft

Erik Barndt, Wirtschaftsprüfer

Ralf Engelshove, Wirtschaftsprüfer

Bilanzeid

Wir versichern nach bestem Wissen, dass gemäß den anzuwendenden Rechnungslegungsgrundsätzen der Jahresabschluss der Verifort Capital V GmbH & Co. KG ein den tatsächlichen Verhältnissen entsprechendes Bild der Vermögens-, Finanz- und Ertragslage vermittelt und im Lagebericht der Geschäftsverlauf einschließlich des Geschäftsergebnisses und die Lage der Gesellschaft so dargestellt sind, dass ein den tatsächlichen Verhältnissen entsprechendes Bild vermittelt wird.

Tübingen, 28. Mai 2021

Verifort Capital V GmbH & Co. KG

Frank M. Huber, Geschäftsführer

Andreas Beckmann, Geschäftsführer

Hendrik Böhrnsen, Geschäftsführer

Verifort Capital Management GmbH

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Kommentar hinterlassen