Murphy & Spitz Green Capital AktiengesellschaftBonnJahresabschluss zum Geschäftsjahr vom 01.01.2020 bis zum 31.12.2020INHALTSVERZEICHNIS Bilanz zum 31.12.2020 Gewinn- und Verlustrechnung für den Zeitraum 01.01.2020 bis 31.12.2020 Anhang für das Geschäftsjahr 2020 Lagebericht für das Geschäftsjahr 2020 Kapitalflussrechnung für das Geschäftsjahr 2020 Eigenkapitalspiegel 31.12.2020 Bestätigungsvermerk des unabhängigen Abschlussprüfers Allgemeine Auftragsbedingungen für Wirtschaftsprüfer und Wirtschaftsprüfungsgesellschaften i. d. F. vom 01. Januar 2017 Bilanz zum 31. Dezember 2020Aktivseite

Passivseite

Gewinn- und Verlustrechnung für die Zeit vom 01.01.2020 bis zum 31.12.2020

Anhang zum Geschäftsjahr 20201. Allgemeines Der Jahresabschluss für das Geschäftsjahr zum 31.12.2020 ist nach den handelsrechtlichen Rechnungslegungsvorschriften und unter Berücksichtigung steuerlicher Vorschriften aufgestellt. Ergänzend zu diesen Vorschriften waren die Regelungen des Aktiengesetzes zu beachten. Die Bilanz Ist gemäß § 266 HGB in Kontenform, die Gewinn- und Verlustrechnung gemäß § 275 HGB in Staffelform nach dem Gesamtkostenverfahren aufgestellt worden. Die Gesellschaft ist im Handelsregister beim Amtsgericht Bonn unter HR B 14783 eingetragen und wird beim Finanzamt Bonn geführt. Geschäftsjahr: 1. Januar bis zum 31. Dezember 2020. Die Gesellschaft ist zum Stichtag 31.12.2020 eine kleine Kapitalgesellschaft i.S.v. § 267 Abs. 1 HGB. Bei der Erstellung des Abschlusses sind die Erteichterungsvorschriften für kleine Kapitalgesellschaften nur teilweise In Anspruch genommen worden. 2. Bilanzierungs- und Bewertungsgrundsätze Die Bilanzierung und Bewertung erfolgte unter „going concern“ – Gesichtspunkten. Dabei ist das Gebot der Einzelbewertung von Vermögensgegenständen und Schulden sowie das Vorsichtsprinzip beachtet worden. Das Anlagevermögen wurde zu fortgeführten Anschaffungskosten angesetzt. Die Bewertung der Forderungen erfolgte zum Nennwert. Wertberichtigungen waren nicht erforderlich. Forderungen bestehen im Wesentlichen gegen verbundene Unternehmen bzw. Beteiligungsunternehmen. Das gezeichnete Kapital wird mit dem im Handelsregister eingetragenen Betrag ausgewiesen. Die Rückstellungen werden zum Erfüllungsbetrag ausgewiesen. Alle erkennbaren Risiken und ungewisse Verpflichtungen sind berücksichtigt. Die Verbindlichkeiten wurden mit dem Rückzahlungsbetrag angesetzt. Sie haben eine Restlaufzeit von bis zu einem Jahr. Besicherungen bestehen nicht. 3. Haftungsverhältnisse und sonstige finanzielle Verpflichtungen, die nicht in der Bilanz aufgeführt sind Es bestehen keine Bürgschaften oder Haftungsverhältnisse, Pfandrechte oder ähnliches. Zum Bilanzstichtag bestehen abgesehen vom Mietaufwand für die Büroräume keine weiteren vertraglichen Verpflichtungen. 4. Einzelangaben zur Bilanz für die Zeit vom 1. Januar 2020 bis zum 31. Dezember 2020 Der Verlustvortrag beträgt EUR 220.222,45 (Vorjahr: EUR 234.117,51). 5. Einzelangaben zur Gewinn- und Verlustrechnung für die Zeit vom 1. Januar 2020 bis zum 31. Dezember 2020 Die verschiedenen betrieblichen Kosten beinhalten Verwaltungsaufwand, Rechts- und Beratungskosten, Researchkosten sowie Prüfungs- und Erstellungsaufwand. Die Erträge aus anderen Wertpapieren und Ausleihungen des Finanzanlagevermögens resultieren aus Dividenden. EUR 73.625,00 aus Dividenden wurden als Forderungen gegen verbundene Unternehmen bilanziert (Vorjahr: EUR 206.150,00). 6. Sonstige Angaben a) Mitarbeiter Zum Stichtag wurden 4 Vollzeit- und 3 Teilzeitkräfte beschäftigt. b) Geschäftsleitung Zum alleinvertretungsberechtigten Vorstand ist Herr Andrew Murphy, Betriebswirt, Weberstraße 75, 53113 Bonn bestellt worden. Der Vorstand darf Rechtsgeschäfte im Namen der Gesellschaft mit sich als Vertreter eines Dritten abschließen. Der Vorstand erhielt eine Jahresvergütung in Höhe von EUR 24.000,00 sowie eine Bonuszahlung für das Kalenderjahr 2019 in Höhe von EUR 1.389,50 . c) Aufsichtsrat Herr Prof. Dr. Olaf Müller-Michaels, Rechtsanwalt, Düsseldorf, Vorsitzender, Herr Jochen Hardt, MBA, LL.M., Leverkusen, stellvertretender Vorsitzender, Herr Jürgen Daamen, Dipl,-Volkswirt, Bonn. Die Gesamtbezüge des Aufsichtsrats für das Geschäftsjahr 2020 betragen EUR 6.000,00. d) Aktien Das Grundkapital der Gesellschaft ist eingeteilt in 3.380.000 Stückaktien. Es handelt sich um Inhaberaktien. Es besteht ein genehmigtes Kapital von EUR 1.240.000. Die Ermächtigung des Vorstandes zur Ausgabe neuer Aktien aus genehmigtem Kapital besteht bis zum Ablauf des 27. August 2022. Es besteht ein bedingtes Kapital von EUR 308.000. Die Ermächtigung des Vorstandes zur Ausgabe neuer Aktion aus bedingtem Kapital besteht bis zum Ablauf des 27. August 2022. e) Beteiligungen

Angaben für 2020 (ungeprüft) f) Mitarbeiteroptionsprogramm Die Hauptversammlung der Murphy&Spitz Green Capital AG hat am 28. August 2017 die Schaffung von bedingtem Kapital iHv 308.000,00 EUR gem. § 192 Abs. 2 Nr. 3 AktG im Rahmen des Aktienoptionsplans 2017 beschlossen. Im Detail:

Die Optionen wurden am 10. August 2020 gewährt, das Bezugsrecht kann somit frühestens am 11. August 2024 aufgeführt werden. Der Aktienkurs zum Gewährungszeitpunkt lag bei €2,50. Der Aktienkurs muss im jährlichen Durchschnitt um € 0,10 steigen, somit sind die Bedingungen zur Ausführung der Optionen am Stichtag erfüllt.

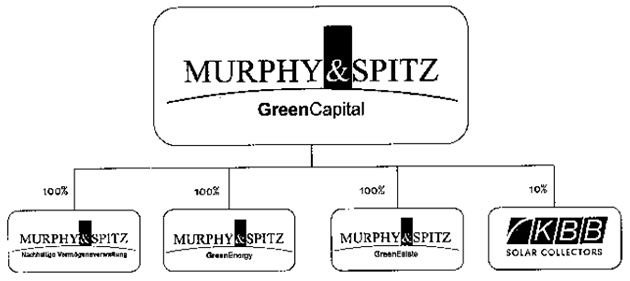

Bonn, 30. April 2021 gez. Murphy, Vorstand Konzernlagebericht für das Geschäftsjahr 2020A. Unternehmensstruktur & GeschäftsmodellMurphy&Spitz Green Capital AG ist eine börsennotierte Holding, die sich mit ihren operativen Tochtergesellschaften auf nachhaltiges Investment und die Produktion von Erneuerbaren Energien fokussiert. Das Ziel von Murphy&Spitz Green Capital ist es, einen konstruktiven Beitrag zur nachhaltigen Entwicklung von Umwelt und Gesellschaft zu leisten. Neben den beiden operativen Tochtergesellschaften, der Murphy&Spitz Green Energy AG und der Murphy&Spitz Nachhaltige Vermögensverwaltung AG, bestehen mit der Murphy&Spitz Green Estate GmbH eine weitere wenige Tochtergesellschaft und eine 10%ige Beteiligung an der KBB Kollektorbau GmbH (KBB), die aber nur Randaktivitäten darstellen. Mit der Murphy&Spitz Nachhaltige Vermögensverwaltung (MSNV) engagiert sich die 100%ige Tochter im Nachhaltigen Investment. Als Vermögensverwaltung mit einer Zulassung als Finanzinstitut nach §32 KWG bietet sie privaten und institutionellen Kunden eine Verwaltung ihres Wertpapiervermögens auf Basis von ESG Kriterien an. Die Murphy&Spitz Green Estate GmbH (MSGA) ist eine Immobiliengesellschaft mit Fokus auf Wohn- und Geschäftshäusern, die ökologische und soziale Verbesserungen im Gebäudebestand darstellen sowie auf energieeffizienten Neubauten. Die Murphy&Spitz Green Energy AG (MSGE) trägt als Independent Power Producer (IPP) unmittelbar zur Energiewende bei. Sie erwirbt und betreibt langfristig Kraftwerke zur Erzeugung regenerativer Energien in Deutschland und Europa. Das operative Geschäft der KBB wurde im Berichtsjahr eingestellt.  B. Allgemeine Lage und GeschäftsverlaufWirtschaftliches UmfeldDas wirtschaftliche Umfeld der Murphy&Spitz Green Capital AG (MSGC) hat sich im Laufe des Geschäftsjahres vom 1. Januar 2020 bis zum 31. Dezember 2020 trotz der hohen operativen Herausforderungen positiv entwickelt. Die Weltwirtschaft befand sich im Jahr 2020 durch den Ausbruch der Covid-19-Pandemie ab dem ersten Quartal durchweg im Krisenmodus. Die wirtschaftlichen Kennzahlen für Deutschland, Europa und auch global im ersten Quartal erholten sich nach dem dramatischen Lockdown im März und dem ersten Halbjahr nur langsam. Im ersten Halbjahr lag der Rückgang noch bei ca. 11%, im zweiten Halbjahr setzte mit der partiellen Wiedereröffnung von Teilen der Wirtschaft eine strukturelle Erholung ein. Erhebliche Teile der Wirtschaft waren aber während des ganzen Jahres 2020 mit Schließung und Teilschließung konfrontiert. So litten u.a. die Branchen Unterhaltung, Reisen, Sport, Einzelhandel und auch der öffentliche Nah- und Fernverkehr erheblich unter der Corona-Pandemie und dem wirtschaftlichen „Herunterfahren“ in fast allen Ländern dieser Erde. Andere Branchen konnten sich dem Lockdown weitestgehend entziehen, hier sei auf Erneuerbare Energien, Naturkost, E-Commerce oder Individualverkehr hingewiesen, die eine ausgeglichene bis positive Entwicklung nahmen. Weniger Druck als erwartet ging vom Brexit, also dem Ausscheiden Großbritanniens aus dem Euroraum, aus. Zum Ende des Jahres gab es mit den Wahlen In den USA und der Abwahl von Donald Trump einen positiven Impuls für die globale Wirtschaft und besonders für eine Ausrichtung von Gesellschaft und Wirtschaft hin zu einer CO2 Neutralität. Und so legten zum Jahresende die Börsenkurse auch nochmal zu. Marktumfeld Erneuerbare Energien Generell zeichnete sich der deutsche Markt für Photovoltaikanlagen im Jahr 2020 durch anhaltend steigende Installationszahlen aus. So wurden im Jahr 2020 rund 4.800 MWp nach 3.890 MWp Im Vorjahr installiert. In den kleinteiligeren Märkten profitierten Hauseigentümer und Gewerbetreibende von nochmals sinkenden Modul- und Systempreisen, anhaltend günstigen Zinsen und der Vermeidung steigender Strombezugspreise. Zahlreiche Marktakteure betrieben Projektentwicklung für große und sehr große Anlagen so dass die Nachfrage nach Zuschlägen in den Solar-Ausschreibungen der Bundesnetzagentur das Angebot regelmäßig deutlich überstieg. Die Gebotspreise lagen bei rund 5,17 Cent / kWh so dass unter den Erneuerbaren Energien die Photovoltaik zur günstigsten Technologie wurde. Die Marktakteure in den Ausschreibungen der Bundesnetzagentur sind zu einem großen Teil mittleren und großen Betreibergesellschaften („Independent Power Producer – IPP“) zuzuordnen, welche häufig auch Projektentwicklung betreiben. Im Jahr 2020 wurde das sehr kleine Kontingent für nur 30 Zuschläge in Bayern auf Nicht-EEG-Flächen in den Ausschreibungen auf nunmehr 100 erhöht, so dass der starke Preisdruck in den Ausschreibungen in diesem Marktsegment nachließ. Größere Bestands-Photovoltalkanlagen werden nur sehr vereinzelt angeboten und zeichnen sich in Deutschland durch ein sehr hohes Verkaufspreisniveau für Anlagen höherer Qualität und auch mittlerer Qualität aus. Für die Windenergie ist in Deutschland im Jahr 2020 ein Anstieg der Installationszahlen auf niedrigem Niveau nach dem jahrelangen Markteinbruch zu verzeichnen gewesen. Die neu installierte Kapazität betrug 1.431 MWp (Vorjahr 1.078 MWp). Marktumfeld Nachhaltiges Investment Nachhaltiges Investment hat im zurückliegenden Jahr einen wesentlichen Bedeutungsgewinn erfahren. Zum einen Ist dies auf den EU action plan für sustainable finance zurückzuführen, der das Thema Nachhaltigkeit für alle Player der Finanzbranche deutlich in den Vordergrund rückte. Die Offenlegungsverordnung zwang Finanzmarktakteure und Vermittler, sich eingehend mit dem Thema nachhaltiges Investment auseinander zu setzen. Zum anderen stieg 2020 die Nachfrage seitens der Anlegenden deutlich. Obwohl die Covid-19-Pandemie das Thema Klimaschutz von den ersten Plätzen der Medienberichterstattung gestoßen hatte, war es im Bewusstsein der Anlegenden nicht in den Hintergrund getreten. Eine nachhaltige Lebensweise liegt nach wie vor im Trend. Laut einer repräsentativen „Privatkundenstudie 2020: Sustainable Finance“1 der Wirtschaftsprüfungs- und Beratungsgesellschaft PricewaterhouseCoopers (PwC) aus dem Sommer 2020 sehen 83% der befragten Personen Klima- und Umweltschutz als größte Aufgabe weltweit an. 51% der befragten Personen haben Interesse an nachhaltigen Geldanlagen. Auch wenn es nach wie vor verschiedene Begriffsverwendungen für die Geldanlage nach ethischen, ökologisch und sozialen Kriterien gibt, so hat das gesellschaftliche Bewusstsein weiterhin zugenommen. Als Nachhaltige Geldanlage definiert Murphy&5pitz Investitionen in Branchen und Themen, die einen konkreten Beitrag zur nachhaltigen Entwicklung der Gesellschaft leisten. Im Wesentlichen sind dies folgende Kernbranchen: Erneuerbare Energien, Energieeffizienz, Naturkost, ökologisches Bauen, Wasser, Energieeffizienz, nachhaltige Mobilität, Gesundheit, Bildung und Nachwachsende Rohstoffe. Entwicklung der operativen Töchter: Murphy&Spitz Green Energy AGMurphy&Spitz Green Energy AG (MSGE) ist eine Betreibergesellschaft für Solarstrom- und Windenergieanlagen in Deutschland und Europa („Independent Power Producer“). Neben dem Betrieb von Energieanlagen beteiligt sich die Gesellschaft auch an Projektentwicklungen. Die MSGE betreibt 25 Photovoltaik-Anlagen mit einer Spitzenleistung von 14,9 MWp in Deutschland, Italien und der Tschechischen Republik sowie zwei Windenergieanlagen mit einer Leistung von 5,3 MWp in Westfalen und Thüringen. Mit ihren Erneuerbare-Energien-Anlagen erzeugt die Gesellschaft ca. 27 Millionen kWh regenerativen Strom pro Jahr, davon 94% in Deutschland. Dies entspricht einer jährlichen Einsparung von über 16.000 Tonnen CO2 gegenüber der Stromerzeugung aus fossilen Energieträgern. Der überwiegende Teil der Stromerzeugung und damit der Umsatzerlöse erfolgt in den 100%-Tochtergellschaften der MSGE. 1 Vgl. https://www.pwc.de/de/nachhaltigkeit/privatkundenstudie-2020.pdf  Photovoltaik Die Photovoltaikanlagen nutzen Globalstrahlung zur Umwandlung in Strom. Gemäß den Daten des Deutschen Wetterdienstes (DWD) sind in der Vergangenheit nur geringe Jahresschwankungen bei der Globalstrahlung (Summe aus direktem Sonnenlicht und diffusem Licht) aufgetreten, welche sich über 10 Jahre auf eine Schwankungsbreite von wenigen Prozent reduzieren. Die Umsätze aus Photovoltaikanlagen sind daher unter Annahme einer hohen technischen Verfügbarkeit bereits kurzfristig gut, langfristig sogar sehr gut planbar. Windenergie Das Windaufkommen hingegen schwankt auch in langfristigen Zeiträumen deutlich stärker mit Abweichungen von bis zu vom langjährigen Durchschnitt. Diese Schwankungen des Windaufkommens führen dann zu einer noch deutlich stärkeren Abweichung der Stromerzeugung der Windenergieanlagen von der durchschnittlich erwarteten („Soll“-) Erzeugung, da die Leistung von Windenergieanlagen mit der dritten Potenz der Windgeschwindigkeit zunimmt. Die Umsätze aus Windenergieanlagen sind daher kurzfristig schwer planbar und langfristig bei ausreichend konservativen Annahmen gut planbar. Die operativen Kosten des Betriebs der Solarstrom- und Windenergieanlagen der MSGE („OPEX“, insbesondere Betriebsführung und Wartungen, Reparaturen, Versicherungen etc.) sind überwiegend gut planbar und haben einen geringen Anteil an den Umsätzen. Reparaturen an Photovoltaikanlagen sind in der Regel eher kleinteilig. Bei den Windenergieanlagen bestehen langfristig abgeschlossene Vollwartungsverträge mit dem Anlagenhersteller Vestas, welche fast alle Großreparaturen abdecken und eine technische Verfügbarkeit von grundsätzlich mindestens 95% garantieren. Die MSGE baut im Betrieb von Anlagen kein nennenswertes working capital mit entsprechender Liquiditätsbindung auf: Es wird grundsätzlich kein Warenbestand aufgebaut mit Ausnahme kleiner Mengen an Ersatzmodulen und Wechselrichtern. Projektentwicklung Die Entwicklung von Energieprojekten ist seit dem Jahr 2019 als Geschäftsgegenstand der MSGE hinzugekommen. Mit dem Erwerb der Badfeld PV-Anlagen GmbH und deren unbebauter Projektfläche sowie der Teilnahme an einer Solar-Ausschreibung 2019 wurden eigene Aktivitäten zur Entwicklung und zum Bau einer Energieanlage begonnen. Die Energiewende und die politischen Ziele in Deutschland und großen Teilen der Europäischen Union erfordern einen starken Zubau weiterer Solarstrom- und Windenergieanlagen, um CO2 -emittierende Energieanlagen aus dem Strommarkt zu verdrängen und den Bestand von risikobehafteten Atomenergieanlagen abzuschalten. Ziel der Aktivitäten ist die Entwicklung von Projekten bis zur Baureife und die Übernahme der errichteten Energieanlagen in den Eigenbestand. Grundsätzlich ist auch ein Verkauf von Projektrechten denkbar. Das Chance-Risiko-Profil dieser Aktivitäten ist gegensätzlich zu dem Betrieb von Anlagen mit gut planbaren Liquiditätsflüssen. Für einen Erfolg müssen viele Faktoren zusammenpassen, wodurch das Risiko von Abschreibungen auf teilentwickelte Projekte erheblich ist. Stromerzeugung Im Jahr 2020 hat die Stromerzeugung die Erwartungen mit 101,5 % der Soll-Stromerzeugung leicht übererfüllt. Unter Berücksichtigung der auf Anfang April verschobenen Netzeinspeisung der PVA Cronheim Bahn 3 wäre die Plan Übererfüllung deutlich höher gewesen. Die Tabelle zeigt die Leistung und die Erzeugung der einzelnen Anlagen im Jahr 2020:

Die ausgewiesene Anzahl der Anlagen richtet sich bei identischem Jahr der Inbetriebnahme nach der Anzahl der Netzanschlüsse – so haben beispielsweise 10 Anlagen in Laußig acht Netzanschlüsse. Die Stromerzeugung der Anlagen wurden durch die Corona-Pandemie nicht eingeschränkt. Umsatzerlöse Der Umsatz der MSGE erhöhte sich im Jahr 2020 auf EUR 338.590 (Vorjahr: EUR 277.168). Der Zuwachs resultiert aus der deutlich erhöhten technischen Verfügbarkeit der PVA Meusdorf sowie höherer Erlöse aus kaufmännischer Betriebsführung für die Tochtergesellschaften, welche einen erhöhten Abrechnungsaufwand benötigten. Aus Personalüberlassungsleistungen gegenüber Tochtergesellschaften resultierte ein Umsatz von EUR 95.547 (Vorjahr: 73.347) Die nachfolgende Tabelle zeigt die Umsätze und die Gesamtleistung der Murphy&Spitz Green Energy AG sowie ihrer Tochtergesellschaften: Gewinn- und Verlustrechnung für die Zeit vom 1.1.2020 bis zum 31.12.2020Murphy&Spitz Green Energy AG + 100%-Tochtergesellschaften

Unter Eliminierung der internen Verrechnungspreise ergibt sich ein konsolidierter (ungeprüfter) Umsatz 2020 von EUR 3.399.840 (Vorjahr: EUR 3.197.006) für die MSGE. Erstmals ausgewiesen wurden die Umsatzerlöse der PVA Cronheim Bahn 3 in der Badfeld PV-Anlagen GmbH (Netzeinspeisung ab 9. April 2020). Bei den Sonstigen betrieblichen Erträgen der Murphy&Spitz Green Energy AG handelt es sich überwiegend um Versicherungserstattungen. Die technische Verfügbarkeit bei den Anlagen lag bei den Windenergieanlagen bei 99% und bei den Photovoltaikanlagen mit einer Ausnahme bei 98% bis 100%. Ausnahme war von Juni bis Dezember die PVA Rote Jahne welche bei bis zu der Hälfte der Wechselrichter vermehrt Kurzausfälle aufwies. Von der erzeugten Strommenge wurden bei drei Anlagen von Tochtergesellschaften die Stromvergütungen bei sechs oder mehr Stunden negativer Strompreise am day-ahead-Markt aufgrund der Regelungen des Erneuerbare-Energien Gesetz 2017 §51 („negative Strompreise“) nicht vollständig ausgezahlt. Die nichtvergüteten Strommengen im Gesamtjahr 2020 betrugen bis zu 5,3% bei der WEA Kirchengel und wenige Prozent bei den PVAs Spiesen-Elversberg, Industriestraße 2, und Cronheim Bahn 3. Neben dem extrem windstarken Februar 2020 waren gehäufte Phasen längerer negativer Strompreise während des Corona-Lockdowns im März bis Mai zu verzeichnen, als die Stromnachfrage in Deutschland deutlich niedriger war. Ergebnisse Das EBITDA (Ergebnis vor Abschreibungen, Zinsen/Finanzergebnis und Steuern) zeigt ein Ergebnis, das unabhängig von der Finanzierungsstruktur, den Beteiligungsergebnissen, den Abschreibungen und den Steuern ist.

Das EBIT (Ergebnis ohne Zinsen/Finanzergebnis und Steuern) zeigt das operative Ergebnis ohne Finanzierungsergebnis, Ergebnisbeiträge von Tochtergesellschaften und Steuern.

Der Vergleich ist durch unterschiedliche Abschreibungshöhen verzerrt. Während die Photovoltaikanlagen in Deutschland und der Tschechischen Republik über Jahre abgeschrieben werden, wurde in Italien die Abschreibung auf 20 Jahre verlängert. Hingegen werden Windenergieanbieter in Deutschland bereits innerhalb von 15 Jahren abgeschrieben und führen damit zu relativ niedrigen EBIT-Margen. Bei der PVA Laussig und der PVA Rote Jahne belasten hohe Abschreibungen auf die Investitionskosten der Photovoltaikanlagen die EBIT-Marge. Diese Investitionskosten wurden jedoch nur zu einem Teil als Kaufpreis im Jahr 2015 von der Murphy&Spitz Green Energy AG bezahlt. Da die Abschreibungen Liquiditätsneutral sind und den steuerlichen Aufwand für die Gesellschaften verringern, stellt dies einen positiven Effekt für die beiden Gesellschaften dar. Das Ergebnis vor Steuern der Murphy&Spitz Green Energy AG beträgt EUR 123.365,85 (Vorjahr: EUR 63.245), der Jahresüberschuss der Murphy&Spitz Green Energy AG beträgt EUR 123.365,85 (Vorjahr: EUR 63.263). Aufgrund von steuerrechtlichen Verlustvorträgen fielen bei der Murphy&Spitz Green Energy AG, der PVA Rote Jahne GmbH, der Badfeld PV-Anlagen GmbH und der PVA Meinheim GmbH keine Steuern an. Die bei der Valle Chiara 101 ausgewiesenen Steuern werden handelsrechtlich dargestellt, jedoch aufgrund von aktivierten Steuerforderungen verrechnet und sind daher liquiditätsneutral.

Operativer Cashflow Die Cashflows sind die zentralen Steuerungsgrößen der MSGE und stehen die wichtigsten Ergebniszahlen für die Gesellschaft dar. Sie zeigen die Zahlungsströme und sind nicht – wie das Jahresergebnis – durch die Höhe der nicht zahlungswirksamen Abschreibungen und sonstigen Aufwendungen (Währungsveränderungen, Disagio, Rückstellungen) verzerrt. Das Geschäftsmodell der MSGE ist grundsätzlich auf den Betrieb von Energieanlagen im Eigenbestand mit gut planbaren Liquiditätsflüssen („operative Cashflows“) ausgerichtet. Diese operativen Liquiditätsflüsse können insbesondere für weitere Investitionen, die Einzahlung in Rücklagekonten bei Kreditinstituten, Dividenden an die Gesellschafter oder die Tilgung von Fremdkapital eingesetzt werden. Wie erwartet konnte im .Jahr 2020 aus dem Betrieb jeder Energieanlage ein positiver operativer Liquiditätsfluss („operativer Cashflow 1“ als Ergebnis nach Steuern zuzüglich Abschreibungen zuzüglich/abzüglich non-cash-Umbewertungen des Anlage- und Umlaufvermögens) erzielt werden.

Investitionen Die PVA Cronheim Bahn 3, welche über einen Zuschlag aus einer Solar-Ausschreibung in Höhe von 3,98 Cent / kWh verfügt, wurde am 9. April 2020 an das Netz angeschlossen. Aufgrund der Umplanung von einer zusätzlichen Übergabestation zur Ertüchtigung der bestehenden Übergabestation und hoher Lieferzeiten für die Komponenten wurde die Netzeinspeisung der Anlage erst am 9. April 2020 realisiert. Durch den Ausbruch der Corona-Pandemie ergab sich keine weitere Verzögerung. Für die PVA Cronheim Bahn 3 wurden Preisindikationen für die Stromvermarktung über ein Power Purchase Agreement (PPA) eingeholt. Aufgrund des sinkenden Preisniveaus für Strom – durch die pandemiebedingten Lockdowns sank die Stromnachfrage deutlich – ließ sich unter Berücksichtigung der Vermarktungskosten, der Regelungen für negative Markt-Strompreise und der zusätzlichen Pflichten bei der Vermarktung über ein PPA kein Gesamtvorteil gegenüber dem Zuschlagswert erkennen. Die Entwicklungsaktivitäten führten zur Planung einer Solarstromanlage in Bayern welche mit bis zu 13 MWp zusammen mit einem lokalen Entwickler im Q4 2021 / Q1 2022 errichtet werden soll. Für diese Planung wurde das Genehmigungsverfahren eingeleitet, die Flächensicherung betrieben und eine Netzanschlusszusage von 4,2 MWp sowie nach dem Berichtszeitraum für weitere 4,2 MWp zugesagt. Für diese Flächen bestehen zudem Zusagen der Bundesnetzagentur aus Solar Ausschreibungen in Höhe von 8,4 MWp sowie von 4,2 MWp für eine benachbarte Fläche, welche nicht mehr im Planungsgebiet liegt. Die Tochtergesellschaft PVA Meinheim GmbH hat für diese Zuschläge gegenüber den Übertragungsnetzbetreibern Sicherheiten in bar, als Bürgschaft über einen Aval-Kreditvertrag und in Zusammenarbeit mit einem Geschäftspartner von EUR 630.000 hinterlegt. Im Rahmen einer Kooperation mit einem Projektentwickler besteht für eine bereits im Jahr 2019 zur Pacht ausgehandelte Fläche ein Vorkaufsrecht zu Marktpreisen für die Murphy&Spitz Green Energy AG. Eine 0,75 MWp-Teilanlage wurde bereits realisiert, die Ausweitung der Fläche befindet sich in einem frühen Stadium des Gehnemigungsverfahrens. Dabei handelt es sich um eine Fläche, welche nicht zur Teilnahme an Solar- Ausschreibungen berechtigt ist. Insgesamt ist diese PVA auf ca. 6 MWp geplant. Auch Ausschreibungen von Photovoltaikflächen als Entwicklungsstandorte wurden vereinzelt geprüft, aufgrund der sehr hohen Preisniveaus und/oder standortspezifischer Risiken (Altlasten, Genehmigungsrisiken) wurde jedoch Abstand von einem Angebot genommen. Verhandlungen für den Erwerb von großen Bestands-Photovoltaikanlagen wurden geführt, tw. mit Orts-Besichtigung der PVAs, jedoch in den meisten Fällen aufgrund unattraktiver Wirtschaftlichkeit und auch der technischen Ausführung der Anlagen abgebrochen. Durch große Projektentwickler vermarktete Neubau PVAs ohne Baurisiko wurden teilweise zu Preisen versteigert welche aus Sicht der Gesellschaft zu wenig Chancen – bei gleichzeitig nicht unbedeutenden Risiken bieten. Die installierte Kapazität an Photovoltaik- und Windenergieanlagen der Murphy&Spitz Green Energy AG erhöhte sich durch den Netzanschluss der PVA Cronheim Bahn 3 auf 20.206 kWp. Die Stromerzeugungskapazität verteilt sich auf Deutschland mit 18.791 kWp, die Tschechische Republik mit 659 kWp und Italien mit 756 kWp. Bei der Prüfung der Wirtschaftlichkeit von Solarstromanlagen nimmt die MSGE eine technische Lebensdauer über die Laufzeit der Vergütung gemäß Erneuerbare-Energien-Gesetz hinaus an und setzt somit bei rechtlicher Gestaltungsmöglichkeit bis zu 30 Jahre Gesamtlaufzeit der Energieanlagen an. Strategie Die Investitionsstrategie der ersten 10 Jahre der Tätigkeit der MSGE waren geprägt durch die Investition in Anlagen mit sicheren Liquiditätsrückflüssen und einer nahezu 100%-Fremdkapitalfinanzierung. Somit mussten die Investitionen ein niedriges Chance-Risiko-Profil haben. Seit dem Jahr 2019 Investiert die MSGE basierend auf dem Fundament des Bestandsportfolios sowie des gestärkten Eigenkapitals und unter Abwägung der Aufnahme weiteren Eigenkapitals auch in die Chancen der zukünftigen Energiemärkte. Dabei sind die Zielmärkte insbesondere große Solarstromanlagen und deren Projektentwicklung. Der weitere Ausbau des Portfolios von Energieerzeugungsanlagen soll vornehmlich über Anlagen erfolgen, die als technische und kaufmännische Einheiten jeweils über Jahresarbeitszahlen von über 1.000.000 kWh (= über 1 Gigawattstunde) verfügen. Mit der Sicherheitenhinterlegung in Solar-Ausschreibungen sowie den Aufwendungen und Verpflichtungen bei der Entwicklung von Projekten bis zur Baureife hat sich das Chancen-Risiko-Profil für die MSGE deutlich ausgeweitet. Es ist geplant, weitere große Anlagen mit Partnern zu entwickeln und auf Basis niedriger, marktnaher Vergütung aus einer Solar-Ausschreibung zu betreiben und dabei optional – jedoch schwer planbar – Mehrerlöse aus der Vermarktung des Stroms (bspw. durch einen höheren Monatsmarktwert Solar oder aus Stromabnahmeverträgen) zu erzielen. Neben den Mehrerlösen ist es auch Ziel der Gesellschaft, langfristig zusätzliche Marktchancen in der Vermarktung ihrer Energieanlagen zu erhalten. Dazu bestehen Verlängerungsoptionen für Flächen nach dem festen Vergütungszeitraum. Finanzierungstätigkeit Die Maßnahmen des „Refinanzierungskonzept 2019″ zur Einsparung von Kosten des Fremdkapitals wurden umgesetzt und stehen im Jahr 2021 vor dem Abschluss. Damit werden sämtliche seit Gründung begebenen Anleihen und Genussrechte getilgt oder mit der Anleihe mit 4,25% Verzinsung umfinanziert. Im Dezember 2020 wurden Rückzahlungen von Genussrechten in Höhe von knapp EUR 2,0 Mio. durchgeführt. Im September 2020 wurde die Anleihe mit 5,75% Zins aus dem Jahr 2014 zum 30.09.2021 mit einem Volumen von EUR 1,245 Mio. gekündigt. Die Refinanzierung ist im Wesentlichen mit der Anleihe mit 4,25% Verzinsung oder mit Aufvalutierungen bestehender Bankfinanzierungen geplant. Aus der Anleihe mit 4,25% Zins wurde im Jahr 2020 ein Volumen von EUR 1,5 Mio. begeben. Sie ist in den Handel im Freiverkehrssegment der Börse Hamburg einbezogen. Die Zahlung sämtlicher Zinsen und Tilgungen an Genussrecht- und Anleiheinhaber erfolgte planmäßig. Tilgung von Finanz-Verbindlichkeiten Die Bankfinanzierungen für Energieanlagen sehen regelmäßige Tilgungen während der Kreditlaufzeit vor. Es handelt sich dabei überwiegend um Tilgungsdarlehen, bei kleineren Anlagen auch um Annuitätendarlehen. Die einzelnen Gesellschaften haben im Jahr 2020 folgende Tilgungen an Banken geleistet, welche sich aus planmäßigen Tilgungen zusammensetzten:

Sämtliche planmäßigen Tilgungen von Finanzverbindlichkeiten konnten durch die Gesellschaft und ihre Tochtergesellschaften fristgerecht erfolgen. Die Valle Chiara 101 s.r.l. hat keine Bankfinanzierung, die PVA Meinheim GmbH ausschließlich einen Aval-Kreditvertrag. Murphy&Spitz Nachhaltige Vermögensverwaltung AGDie Murphy&Spitz Nachhaltige Vermögensverwaltung (MSNV) ist eine 100% Tochter der Murphy&Spitz Green Capital AG und bietet als unabhängige Vermögensverwaltung privaten und institutionellen Anlegern individuelle und unabhängige Finanzportfolioverwaltung mit Berücksichtigung von ESG Kriterien an. Der Anlagefokus liegt ausschließlich auf nachhaltigem Investment. Anlageziele, die grundlegenden ethischen, ökologischen und sozialen Maßstäben widersprechen, sind aus dem Anlagehorizont der Gesellschaft ausgeschlossen. Die anzuwendenden positiven Anlagekriterien – ökologische, ethische, soziale und Kriterien der guten Unternehmensführung – definiert Murphy&Spitz mit seinen Anlegern. So soll erreicht werden, dass die Investments nur in Bereiche fließen, die mit gutem Gewissen unterstützt werden können. Im Anlageprozess kommt dies durch die Anwendung eines „Best-of-Class“-Ansatzes zur Geltung, „Best-of-Class“ bedeutet, dass nur in Branchen investiert wird, die als nachhaltig eingestuft werden oder zumindest eine neutrale Einstufung haben. Verzichtet wird in einem nachhaltig ausgerichteten Depot hingegen auf Investments, die aus Branchen stammen, die als nicht nachhaltig klassifiziert wurden. Dabei kommen sowohl Ausschlusskriterien als auch Positivkriterien zur Anwendung. Ausschlusskriterien:

Nachhaltige Branchen:

Das Geschäftsjahr des Finanzinstitutes war von einer starken Nachfrage nach Leistungen der Vermögensverwaltung und des Asset Managements geprägt. Die Gewinnung von neuen Privatmandaten stand im Mittelpunkt der operativen Tätigkeit. So konnte die Gewinnung von neuen Vermögensverwaltungsmandaten um + 37,6% (2019: +31,3%) gesteigert werden. Das verwaltete Vermögen konnte um 169,4% (2019: 171,8%) gesteigert werden. Die Anzahl der Niederlassungen sank auf drei (Berlin, Bremen und Bonn). Eine eigene Niederlassung in Hamburg wurde nicht weiter betrieben. Gezielt wurden Marketing und Kommunikationsmaßnahmen durchgeführt, um den Bekanntheitsgrad weiter zu erhöhen. Herausfordernd bleiben die vielfältigen und sich Immer weiter verschärfenden regulatorischen Anforderungen. Als Finanzdienstleistungsinstitut nach § 32 des Kreditwesengesetzes (KWG) nehmen die zu erfüllenden Erfordernisse weiter zu. Aktuell wird nur die KWG Zulassung nach Abs. 1a Satz 2 Nr. 3 des KWG zur Finanzportfolioverwaltung genutzt. Die Zulassungen zur Anlagevermittlung (§ 1 Abs. 1a Satz 2 Nr. 1 KWG), Anlageberatung (§ 1 Abs. 1a Satz 2 Nr. 1a KWG), Abschlussvermittlung (§ 1 Abs. 1a Satz 2 Nr. 2 KWG) und Anlageverwaltung (§ 1 Abs. 1a Satz 2 Nr. 11 KWG) werden nicht genutzt; dies wurde den Aufsichtsbehörden, der Deutschen Bundesbank und der BaFin (Bundesanstalt für Finanzaufsicht) angezeigt. Die M5NV beschäftigte im Berichtszeitraum sieben Teilzeit-Mitarbeiter und einen Vollzeitmitarbeitenden. Die genutzte Infrastruktur in den Räumlichkeiten der Murphy&Spitz Green Capital AG führte zur Zahlung einer Verwaltungsumlage in Höhe von EUR 108 T (2019: EUR 72 T) an die Murphy&Spltz Green Capital AG. Besonders hervorzuheben ist sicherlich die Entwicklung des Murphy&Spitz Umweltfonds Deutschland (MSUFD) welcher das Jahr mit einer Wertentwicklung von +39,39 (I) und +38,39 (R) abschloss. Das zweite Jahr in Folge mit einer Performance von über +30% führte zu zahlreichen Prämierungen wie vom Handelsblatt (Top Fondsmanager), vom Finanzmagazin Capital (Top Vermögensverwalter) oder von Euro am Sonntag (MSUFD Testsieger). Das Branchenblatt Stiftungswerk zeichnet MSUFD als bester Stiftungsmanager aus. Der Branchenverband FNG versah den MSUFD mit zwei von drei Sternen bzgl. seiner Nachhaltigkeit. Um die Marktpositionierung zu stärken, erhielt der MSUFD seine eigene Homepage: www.umweltfonds-deutschland.de Bericht des Vorstandes über Beziehungen zu verbundenen Unternehmen Der Vorstand der Murphy&Spitz Nachhaltige Vermögensverwaltung AG hat für das abgelaufene Geschäftsjahr den nach §312 AktG vorgeschriebenen Bericht an den Aufsichtsrat erstattet. Der Vorstand hat folgende Schlusserklärung abgegeben: „Nach den Umständen, die dem Vorstand zu dem Zeitpunkt, in dem berichtspflichtige Rechtsgeschäfte vorgenommen oder Maßnahmen getroffen oder unterlassen wurden, bekannt waren, hat die Gesellschaft eine angemessene Gegenleistung erhalten und es wurden durch die getroffenen oder unterlassenen Maßnahmen keine Benachteiligungen für die Gesellschaft bewirkt“. Ertragslage und Geschäftsverlauf Die Erträge und Provisionen der MSNV nahmen um 84% auf EUR 871T (2019: EUR 473T) zu. Im Wesentlichen war das Ergebnis von dem Anstieg der privaten Vermögensverwaltungsmandate und der Performance Fee geprägt. Die Provisionserträge aus der Betreuung von privaten Mandaten und Stiftungen stiegen um 143,6% auf EUR 734T und trugen im Wesentlichen zur Ertragsstärke der MSNV bei. Die Umlage der Gesellschaft an die Holding Murphy&Spitz Green Capital AG zur Nutzung u.a. der Geschäftsräume stieg auf EUR 1081 (2019: EUR 72T). Finanzlage und Kapitalstruktur Die Gesellschaft weist zum 31.12.2020 ausreichend Kapital aus, um den Erfordernissen des KWG gerecht zu werden. Die Finanzierung besteht im Wesentlichen aus Eigenkapital; von der Muttergesellschaft MSGC wurde ein Nachrangdarlehen in Höhe von EUR 40T gewährt. Dieses war aufgrund der Ausweitung des operativen Geschäfts vorsorglich aufgestockt worden, wurde aber wegen des starken operativen Ergebnisses letztlich nicht benötigt. Die Finanzplanung geht auch bei Ausweitung des operativen Geschäftes nicht von der Notwendigkeit eines erhöhten Kapitalbedarfs aus. Unsere Planungen gehen auch für das laufende Jahr 2021 von einer positiven Ertragsentwicklung aus. Die Liquidität ist ausnahmslos auf Girokonten bei deutschen Banken angelegt. Die positive Entwicklung an den internationalen Kapitalmärkten setzte sich Anfang 2021 weiter fort. Weiterhin sehen wir eine positive Entwicklung nachhaltiger Branchen, im Speziellen bei Naturkost, nachhaltiger Mobilität, Erneuerbare Energien und Energieeffizienz und somit kurzfristig steigende Kapitalmärkte. Grundsätzlich ist aber mit Nachholeffekten aufgrund der Corona-Pandemie für die globale Wirtschaft zu rechnen. Dies kann sowohl positiv zu einer erhöhten Nachfrage von Dienstleistungen und Gütern führen, aber auch einen negativen Effekt auf die Preisentwicklung zur Folge haben. Das Umfeld bleibt weiterhin fordernd und erfordert ein wachsames Risikomanagement. Die Murphy&Spitz Nachhaltige Vermögensverwaltung ist gut in das laufende Geschäftsjahr gestartet; der Anstieg der Assets-under-Management lag zum 30. April bei +14,5% seit Jahresanfang. KBB GmbHDas operative Geschäft der KBB Kollektorbau GmbH (KBB) wurde eingestellt; die Gesellschaft befindet sich in der Abwicklung. Das Grundstück konnte mit einem erheblichen Aufschlag auf den Buchwert veräußert werden, der zentrale Maschinenpark wurde an einen langjährigen Geschäftspartner veräußert, aktuell werden noch weitere Maschinenteile veräußert. Der Anteil, den die Murphy&Spitz Green Capital an der KBB hält, liegt bei 10%. Auxesis Nachhaltige Finanzplanung GmbHDie Auxesis Nachhaltige Finanzplanung GmbH wurde im zurückliegendem Jahr 2020 zum Nennbetrag von EUR 25.000 an einen langjährigen Geschäftspartner veräußert. Murphy&Spitz Green Estate GmbHDie Murphy&Spitz Green Estate GmbH ist Eigentümerin der Immobilie in der Weberstraße 75 in der Bonner Südstadt. Gemäß vorläufigen Zahlen wurde bei einem Umsatz durch Vermietung in Höhe von € 97T ein Ergebnis von € -2T erzielt. Der Anteil, den die Murphy&Spitz Green Capital AG an der Gesellschaft hält, liegt bei 100%. AktieDie Murphy&Spitz Green Capital AG ist seit Januar 2010 im Freiverkehr an der Börse Düsseldorf gelistet. Seitdem sind die Aktien der Gesellschaft frei handelbar, Im Geschäftsjahr 2020 stieg der Aktienkurs je Aktie bei niedrigen Börsenumsätzen um +105,6%(2019: +71,4%) von € 1,80 auf €3,70 (2019: von € 1,05 auf €1,80). Gesamtaussage zum Geschäftsverlauf der Murphy&Spitz Green Capital AGIn 2020 stieg der Umsatz gegenüber dem Vorjahr um 92% auf € 335.672. Insgesamt bewertet der Vorstand der Murphy&Spitz Green Capital AG den Geschäftsverlauf als stabil. C. Vermögens- und FinanzanlageDie Vermögenslage zum Bilanzstichtag 31. Dezember 2020 wird von den Beteiligungen und Anteilen an verbundenen Unternehmen (EUR 2,895 Mio.), den Bankguthaben (EUR 467T), Forderungen an das Finanzamt (EUR 100T) und dem Eigenkapital (EUR 3,73 Mio.) gekennzeichnet; die Eigenkapitalquote liegt bei 99% auf Ebene der Murphy&Spitz Green Capital AG. Wir schätzen die Anzahl unserer Aktionäre auf zwischen 350 und 450. Die Aktien befinden sich in Girosammelverwahrung. Somit entzieht sich der Gesellschaft die Kenntnis über Veränderungen im Eigentümerkreis. Das Grundkapital zum 31. Dezember 2020 lag bei EUR 3.380.000, das sich auf 3.380.000 Aktien verteilte. D. RisikoberichtIm Rahmen des Risikomanagements wurden für die Murphy&Spitz Green Capital AG nachfolgende wesentliche Risiken definiert: Fremdfinanzierung von Projekten der Murphy&Spitz Green Energy AG (MSGE). Durch Fremdfinanzierung von Projekten erhöht sich die Risikostruktur der MSGE, da die aufgenommenen Fremdmittel einschließlich Zinsen zurückzuführen sind, auch wenn die geplanten Rückflüsse aus den Energieanlagen nicht, nur teilweise oder verzögert erfolgen. Die Gesellschaft erwirbt ausschließlich Energieanlagen mit Einspeisevorrang vor konventionellen Energieanlagen und langfristig fixierten Stromverkaufspreisen. Daraus ergeben sich langfristig gut planbare Liquiditätsflüsse für die Tilgung von Fremdkapital. Im zurückliegenden Jahr 2020 und auch für das laufende Jahr 2021 nimmt die Projektierung eine untergeordnete Bedeutung ein. Liquiditätsrestriktionen Es bestehen verpflichtende Projektreserven im Rahmen der Vereinbarungen mit Kreditinstituten für die MSGE. Diese können nicht ohne Zustimmung der Kreditinstitute durch die MSGE verwendet werden. Die MSGE bemüht sich um möglichst geringe Reserven. Gleichzeitig stellen diese auch einen Sicherheitspuffer für die finanzierten Energieanlagen dar, da die Reserven für Kapitaldienst und Reparaturen bestehen. Die MSNV ist durch die Liquiditätsanforderungen des KWGs zur Vorhaltung von Finanzmitteln verpflichtet. Die Liquiditätsreserve richtet sich nach der Kostenquote des letzten festgestellten Jahresabschlusses. Die MSNV erfüllt die Liquiditätsanforderungen nach KWG. Zum Bilanzstichtag erfüllten die Kapitalquoten die aufsichtsrechtlichen Anforderungen: 11,35% (erweiterte Kapitalquote) bzw. 8,62% (harte Kernkapitalquote). Rückzahlungsrisiko von Fremdkapital Es besteht das Risiko für die Tochtergesellschaft MSGE, dass Fremdkapital nicht zum Zeitpunkt der Fälligkeit getilgt werden kann. Im Rahmen von Bankfinanzierungen kann durch Nichterfüllung von Kreditauflagen auch eine vorzeitige Fälligkeit von Kreditverpflichtungen eintreten. Die MSGE hat sich In der Vergangenheit erfolgreich am Kapitalmarkt und bei Kreditinstituten finanziert. Die Tilgungspläne der Finanzierungen mit Banken sehen eine vollständige Rückzahlung aus den operativen Cashflows der einzelnen Energieanlagen vor. Für alle anderen Finanzierungen bestehen Kündigungsfristen von einem Jahr, so dass die MSGE sich um eine Umfinanzierung oder den Verkauf von Anlagen kümmern kann, wenn die aktuelle Liquidität nicht ausreichen sollte. Die Murphy&Spitz Green Estate GmbH (MSGA) hat zum Erwerb der Bestandsimmobilien durch die Begebung von Anleihen und die Aufnahme von Immobiliendarlehen bei Banken langfristig finanziert. Die Tilgungspläne der Finanzierungen sehen Zins- und Tilgungszahlungen aus dem operativen Cashflow (Vermietung) vor. Die MSGE hat keine Fremdmittel aufgenommen, wohl aber Fremdmittel in Höhe von EUR 40T als Nachrangdarlehen an ihre Tochter MSNV ausgereicht. Fremdkapitalquote Außer dem Grundkapital und dem Bilanzgewinn der Gesellschaft stellen sämtliche Finanzierungen Fremdkapital für die MSGE dar. Die MSGE erwirbt ausschließlich Energieanlagen mit Einspeisevorrang vor konventionellen Energieanlagen und langfristig fixierten Stromverkaufspreisen. Jedoch kann die Vergütung des eingespeisten Stroms bei negativen Strompreisen ausgesetzt werden, insgesamt ergeben sich langfristig gut planbare Rückflüsse aus dem Betrieb für die Tilgung vom Fremdkapital. Die Eigenkapitalquote der MSGE hat sich in den letzten Jahren erhöht. Die MSGA weist eine für Immobilienfinanzierungen übliche Fremdkapitalquote auf. Bel der MSNV und der Murphy&Spitz Green Capital AG sind keine strukturierten Fremdmittel aufgenommen worden. Liquiditätsrisiko Die Murphy & Spitz Green Capital AG hat kein nennenswertes Fremdkapital aufgenommen. Da die Gesellschaft aber Miet- und Personalkosten für die beiden 100%igen Tochtergesellschaften trägt, besteht das Risiko der Zahlungsunfähigkeit sollten keine finanziellen Mittel mehr bestehen. Die MSGE als auch die MSGA haben vertragliche Zahlungsverpflichtungen, insbesondere gegenüber Kapitalgebern. Den Verpflichtungen stehen Zahlungseingänge gegenüber, welche in der Vergangenheit stets zur Erfüllung aller Zahlungsverpflichtungen ausgereicht haben. Zinsänderungsrisiko Es besteht für die MSGE das Risiko, dass sich Anschlussfinanzierungen durch eine Veränderung des Zinssatzes verteuern. Die MSGE hat bei allen Bankfinanzierungen feste Zinssätze vereinbart. Die Restschuld dieser Finanzierungen wird zum Zeitpunkt des Ablaufs fester Zinssätze deutlich unter 50% der Gesamtfinanzierung betragen. Teilweise wurde auch der Zinssatz für die Gesamtlaufzeit fest vereinbart. Auch für die MSGA besteht das Risiko, dass sich Anschlussfinanzierungen durch eine Veränderung des Zinssatzes verteuern. Die MSGA hat bei allen Bankfinanzierungen feste Zinssätze vereinbart. Da es sich bei den Bankfinanzierungen der MSGA um marktübliche Immobiliendarlehen handelt, kann davon ausgegangen werden, dass zum Zeitpunkt des Auslaufs der Zinsbindung mit sehr hoher Wahrscheinlichkeit Refinanzierungen zu marktüblichen Konditionen vereinbart werden können. Risiko kurzfristiger Finanzverbindlichkeiten Die MSGE hat zum 30.09.2021 Genussrechte in Höhe von EUR 1,245 Mio. gekündigt. Die Tilgung hochverzinsten Fremdkapital soll gemäß des Refinanzierungskonzepts 2019 insbesondere durch die Begebung weiterer Anleihemittel mit niedrigerer Verzinsung finanziert werden. Die Aufnahme von Eigenkapital ist ebenfalls grundsätzlich möglich. Weder die MSGC, die MSNV noch die MSGA haben kurzfristige Finanzverbindlichkeiten. Die Murphy&Spitz Green Estate hat zum Erwerb der Immobilie in der Weberstraße 75 Fremdmittel aufgenommen. Dabei wurden Anleihen in Höhe von nominal EUR 500T ausgegeben. Die Hypothekendarlehen belaufen sich auf € 1,2 Mio. Netzanschluss und Stromabnahme auf Ebene der Murphy&Spitz Green Energy AG (MSGE) Es besteht das Risiko, dass die Einspeisung des erzeugten Stroms nicht vollständig, verspätet oder gar nicht erfolgen kann und auch nicht vergütet wird. Alle Energieanlagen der MSGE speisen Strom ein und erhalten dafür die vor dem Erwerb geplante Vergütung ausgezahlt. Eine Anlage erhält weniger Vergütung als geplant und eine Anlage vorübergehend weniger Vergütung. Eine Unwägbarkeit ergibt sich aus den Regelungen des §51 EEG 2017, da bei negativen Strompreisen über einen 6-Stunden-Zeitraum die Vergütung von Energieanlagen ab Inbetriebnahmedatum 2016 ausgesetzt wird. Unternehmerisches Risiko Es besteht das Risiko, dass sich wirtschaftliche Entwicklungen negativ auf die Gesellschaft auswirken. Die Mitarbeitenden des Researchs diskutieren laufend makroökonomische sowie wirtschafts- und finanzpolitische Entwicklungen. Zudem beobachtet die Gesellschaft selbst verschiedene Märkte für Erneuerbare Energien. Bewertungsrisiko Es besteht das Risiko, dass das Anlage- und Umlaufvermögen nicht richtig bewertet wird. Die Jahresabschlüsse der Gesellschaft werden durch einen Wirtschaftsprüfer testiert. Insolvenzrisiko Es besteht das Risiko einer Insolvenz der Gesellschaft, einer Tochtergesellschaft und/oder ihrer Geschäftspartner und/oder einer Bonitätsverschlechterung. Die Gesellschaft unterhält eine angemessene, langfristige Finanzplanung und beobachtet derartige Risiken. Bei Kreditinstituten bestehende Einlagen verteilen sich auf verschiedene Banken und werden – wenn möglich – bei Banken mit Absicherung durch die öffentliche Hand gehalten. Personenrisiko Ein Verlust der unternehmenstragenden Personen kann sich negativ auf die wirtschaftliche Entwicklung der Gesellschaft auswirken. Die Gesellschaft hat nur einen Vorstand. Die Gesellschaft unterhält eine Bürogemeinschaft mit den Tochtergesellschaften. Diverse Arbeitsprozesse der Gesellschaft werden durch Mitarbeitende der Bürogemeinschaft unterstützt und auch durch die Mitglieder des Aufsichtsrats in den Büroräumen begleitet. Eine Mitarbeiterin ist für die Buchhaltung der Gesellschaft zuständig. Meteorologische Risiken auf Ebene der Murphy§Spitz Green Energy AG (MSGE) Es besteht das Risiko für die Tochtergesellschaft MSGE, dass aufgrund von natürlichen Veränderungen an den Projektstandorten die erwarteten Erlöse und Erträge nicht erzielt werden können. Die MSGE diversifiziert ihre Standorte und Erzeugungstechnologien. Risiken des Zahlungsverkehrs Durch die Nutzung des Internetbankings für den Zahlungsverkehr können illegale Mittelabflüsse durch unbefugte Dritte entstehen. Die Gesellschaften der Gruppe nutzen unterschiedliche Authentifizierungsverfahren mit mehrstufigen Sicherheitssystemen verschiedener Banken. Rechtliche Risiken Gesetzesänderungen und Änderungen der Rechtsprechung wie die Einführung der 26% – Solarsteuer in der Tschechischen Republik für die Jahre 2011 • 2013 oder mögliche zukünftige Beschränkungen der Rendite bestehender Anlagen wie derzeit in der Tschechischen Republik diskutiert können negative wirtschaftliche Auswirkungen auf die MSGE haben. Die Zulassung der MSNV als Finanzdienstleistungsunternehmen nach §32 KWG hat erhebliche rechtliche wie auch Meldeverpflichtungen zur Folge, welche bei Nichteinhaltung zu Strafzahlungen bis hin zum Entzug der Erlaubnis führen können. Vergütungsrisiko auf Ebene der Murphy&Spitz Green Energy AG (MSGE) Innerhalb der Europäischen Union wird eine Regulierung implementiert, dass keine Stromvergütung für Wind- und Solaranlagen bei negativen Strompreisen ausgezahlt wird. Aufgrund sonstiger gesetzlicher Verstöße könnte ein Vergütungsausfall entstehen. Regulierungsbedingte Vergütungsausfälle haben bisher nur drei Energieanlagen aufgrund negativer Strompreise verzeichnet. Währungsrisiko Alle Verträge zwischen Gesellschaftern der Gruppe lauten auf Euro und sind in Euro zurückzuzahlen. Auf Ebene der MSGE besteht das Risiko, dass bei Projekten Leistungen in anderen Währungen als in Euro abgewickelt werden und damit niedrigere Erlöse entstehen. Zudem können Forderungen durch Währungsveränderungen im Wert fallen. Ebenso können Projekte außerhalb des Euro-Raums Wertverluste erleiden. Die tschechische Tochtergesellschaft der MSGE leistet ihren Kapitaldienst an Banken überwiegend in Landeswährung, in der auch die Einnahmen gezahlt werden. Wachstumsrisiko auf Ebene der Murphy&Spitz Green Energy AG (MSGE) Das geplante zukünftige Wachstum der MSGE könnte nicht erreicht werden, falls keine ausreichend lukrativ erscheinenden Investitionsziele identifiziert werden können. Die MSGE kann neben dem von Geschäftspartnern und Vermittlern unterbreiteten Angeboten für Energieanlagen auch eigene Planungen zur Entwicklung von Energieanlagen tätigen. Betriebsrisiko auf Ebene der Murphy&Spitz Green Energy AG (MSGE) Bei Projekten im eigenen Bestand der MSGE, besteht das Risiko, dass die prognostizierten Erlöse nicht erreicht werden oder die Betriebskosten höher als angenommen sind. Die Gesellschaft und die Mitarbeiter der MSGE verfügen bei Solarstrom- und Windenergieanlagen über eine lange Erfahrung bei der Einschätzung von Einnahmen und Aufwendungen. Die Risikolage der Gesellschaft wurde im Berichtszeitraum laufend überwacht. Dem Vorstand der Murphy&Spitz Green Capital AG sind zurzeit keine den Fortbestand des Unternehmens gefährdenden Risiken bekannt. Risiko bei technischen Garantiegebern und Voll-Wartungsverträgen auf Ebene der Murphy&Spitz Green Energy AG (MSGE) Es besteht das Risiko eines Ausfalls eines Garantiegebers oder einer Deckungslücke bei Voll-Wartungsverträgen. Bei absehbaren technischen Schwierigkeiten und Ausfall des Garantiegebers plant die Gesellschaft erhöhte Reparaturkosten ein. Die Garantiezeit der meisten Komponenten ist abgelaufen. Die langfristig abgeschlossenen Vollwartungsverträge für die Windenergieanlagen decken fast alle Hauptkomponenten, jedoch nicht alle Schadenereignisse, ab. Risiken der Projektentwicklung auf Ebene der Murphy&Spitz Green Energy AG (MSGE) Genehmigungsrechtliche Hindernisse, Finanzierungsrestriktionen, statische Gründe, Aktivitäten konkurrierender Unternehmen und Passivität von Geschäftspartnern können zum Scheitern von Projekten in der Entwicklungsphase mit entsprechenden Kosten und Abschreibungen führen. Die MSGE zielt insbesondere darauf ab, bereits in Betrieb genommene Energieanlagen oder fertig entwickelte, baureife Projekte zu erwerben. Die Gesellschaft hat bis dato keine nennenswerten Fehlinvestitionen gehabt. Im Rahmen von Projektentwicklungen bestehen zukünftig erhöhte Abschreibungsrisiken, welche sich nur teilweise durch ein aktives Risikomanagement begrenzen lassen. Regulatorische Risiken Durch die sich laufend verändernden gesetzlichen Anforderungen an die Zulassung der MSNV nach dem KWG als Finanzinstitut kann es zu steigenden, komplexen Anforderungen an die Zulassung kommen, dem die MSNV zum Zeitpunkt des Bekanntwerdens nicht, nur mit hinreichend Vorlaufzeit oder nur unzureichend nachkommen kann. Die Arbeitsprozesse der MSNV sind darauf ausgerichtet, den gesetzlichen Anforderungen zu jedem Zeitpunkt zu entsprechen und werden regelmäßig gemäß bereits eingetretener, geplant eintretender oder sich abzeichnender Veränderungen der gesetzlichen Anforderungen angepasst. Die Gesamtlage der Weltwirtschaft birgt durch die Corona-Pandemie und den damit einhergehenden wirtschaftlichen Ausfällen erhebliche Risiken, die noch nicht überwunden sind. Dies zeigt sich auch an der hohen Volatilität an den Finanzmärkten. Die Rahmendaten für die konjunkturelle Erholung können sich negativ entwickeln und eine Verschlechterung der wirtschaftlichen Situation für unsere Tochter- und Partnerunternehmen darstellen. Insbesondere ist hier auf die hohe Verschuldung von Euro-Staaten hinzuweisen. Die Bundesregierung könnte eine weitere Novellierung des Erneuerbare-Energien-Gesetzes (EEG), das die Einspeisetarife für erneuerbare Energien regelt, vornehmen. Das Gesetz könnte gegen europäisches Recht verstoßen. Eine Anpassung der Rahmenbedingungen in den Erneuerbare-Energie-Branchen in Tschechien und Italien, in denen die Murphy&Spitz Green Energy aktiv Ist, kann die Wirtschaftlichkeit der Anlagen bedrohen. Dies kann zu einem Totalverlust führen. Die politischen Rahmenbedingungen können die wirtschaftliche Situation von Unternehmen aus den Bereichen erneuerbare Energien negativ beeinflussen. Das könnte sowohl unsere 100%ige Tochter Murphy&Spitz Green Energy AG direkt treffen, als auch indirekt die Murphy&Spitz Nachhaltige Vermögensverwaltung AG betreffen. IT-Risiken Die Gesellschaft nutzt ausschließlich marktgängige Software bzw. greift auf Software der Plattformen, Banken und Fondsgesellschaften zu. Die lokale IT-Struktur ist durch marktübliche Vorkehrungen gegen Viren und externe Angriffe geschützt, Datensicherungen werden in regelmäßigen Abständen vorgenommen. Risiken aus der Covid-19-Pandemie Durch den Ausbruch der Corona-Pandemie wurden die Weltgesellschaft und auch erhebliche Teile der Weltwirtschaft in ihrem operativen Geschäft erheblich geschädigt bzw. beeinträchtigt. Zur Vermeidung eines weiteren Anstiegs der Infektionslage wurden auch in Deutschland erhebliche Teile der Wirtschaft aber auch des gesellschaftlichen Lebens heruntergefahren und (vorübergehend) geschlossen. Auch wenn die führenden Industrienationen bereits vielversprechende Zwischenergebnisse bei der Bewältigung der Corona-Pandemie vorweisen können, so kann es durch die nachhaltige Störung des operativen Geschäfts von ganzen Industriezweigen zu signifikanten, dauerhaften Kursrückgängen an den Kapitalmärkten bis hin zum Ausfall von Wertpapieren kommen. Ein damit gegebenenfalls verbundener Abzug von verwaltetem Vermögen könnte zu einer erheblichen Störung der wirtschaftlichen Stabilität der MSGC bzw. ihrer operativen Tochtergesellschaften führen. Operationale Risiken -Personal Die MSNV hat die Bereiche Betreuung und Kontrolle personell voneinander getrennt, um Risiken aus den entsprechenden Interessenskonflikten vorzubeugen. Die geringe Personaltiefe der MSNV stellt dennoch ein Risiko dar, da sich das Know-How auf wenige Personen konzentriert. Insbesondere hinsichtlich des Vorstandes besteht ein Risiko, da dieser auch die Funktionen interne Revision und Geldwäschebeauftragter innehat. -Notfallplanung Da für die Durchführung der Vermögensverwaltung, insbesondere die Ordererteilung, keine lokale Netzwerkstruktur und keine eigene Software erforderlich ist, ist die Gesellschaft im Falle von externen Störungen umgehend wieder in der Lage, den Geschäftsbetrieb geregelt weiterzuführen. Zugleich ist die reibungslose Durchführung der Vermögensplanung damit von der Funktionsfähigkeit der Notfallpläne einzelner Geschäftspartner abhängig. -Haftungsrisiken Haftungsrisiken können grundsätzlich insbesondere durch fehlerhafte Beratung oder nicht vertragsgemäße Mandatsverwaltung entstehen. Die MSNV hat zwar die Lizenz für die Anlageberatung, betreibt diese aber nicht, sondern ausschließlich die Finanzportfolioverwaltung, innerhalb derer sie im Rahmen der vereinbarten Anlagerichtlinien die Entscheidungen nach eigenem Ermessen trifft. Haftungsrisken können sich hier dann ergeben, wenn von den Anlagerichtlinien abgewichen wird. Die MSNV hat Prozesse implementiert, die eventuellem Abweichen von Anlagerichtlinien vorbeugen sollen bzw. vorgefallene Abweichungen frühzeitig erkennen. -Juristische und aufsichtsrechtliche Risiken Das Finanzinstitut ist unter dem Kreditwesengesetz als Finanzdienstleistungsinstitut reguliert und unterliegt damit umfangreichen juristischen und aufsichtsrechtlichen Anforderungen, die ihren Niederschlag in den Organisationsstrukturen der MSNV finden müssen. Die damit verbundenen Belastungen personeller, administrativer und finanzieller Natur sind für ein kleines Unternehmen wie das Institut ein kritischer Faktor, zumal die Anforderungen stetig wachsen. Es besteht hier das existentielle Risiko des Erlaubnisentzugs, wenn die Aufsichtsbehörden zu dem Schluss kommen, dass mit den regulatorischen Anforderungen nicht Schritt gehalten werden kann und die Vorkehrungen und Prozesse in der MSNV unzureichend ausgestaltet sind oder durchgeführt werden. Die liquiden Mittel liegen bei der Sparkasse KölnBonn und bei der DAB Bank. Die beiden Töchter, Murphy&Spitz Green Energy AG und Murphy&Spitz Nachhaltige Vermögensverwaltung AG, leisten einen wesentlichen Beitrag zur finanziellen Stabilität der Gesellschaft durch die Leistung einer Verwaltungsumlage. Die Tochtergesellschaft Murphy&Spitz Green Estate GmbH hat im Jahr 2020 keinen Beitrag durch eine Verwaltungsumlage geleistet. Erst durch die Ausweitung des operativen Geschäfts auf mehrere Immobilienobjekte ist perspektivisch mit einem Beitrag zur Umlage zu rechnen. Ein schwerer Markteinbruch oder ein Nichterreichen der Ziele, der zu einem vollständigen oder teilweisen Ausfall der Umlagen führt, stellt ein potentiell existenzbedrohendes Risiko für die Murphy&Spitz Green Capital AG dar. Ferner können Verfügungen der Aufsichtsbehörden zu zusätzlichen Belastungen bis hin zu einer Einstellung des Geschäftsbetriebs der Murphy&Spitz Nachhaltige Vermögensverwaltung AG führen. Die expansive Geldpolitik der europäischen Notenbank hält weiter an und wird durch ein niedriges Zinsniveau unterstützt. Dies kann 2021 zu steigenden Preisen und somit zur Inflation führen. E. Ertragslage Die Umsatzerlöse betrugen EUR 335.671,64, erwirtschaftet hauptsächlich aus den Beiträgen aus Managementvereinbarungen mit Beteiligungen bzw. Tochtergesellschaften. Der Jahresüberschuss (EUR 68.994,06) resultiert zum wesentlichen Teil aus den Umlagen der hundert prozentigen Tochtergesellschaften und der Dividendenzahlung der MSGE in Höhe von EUR 100.000,00. F. Vergütungsbericht Die Gesellschaft hat neben dem Vorstand Andrew Murphy noch sieben Mitarbeiterinnen und Mitarbeiter, davon 3 Teilzeitkräfte. Feste Vergütung: Der Vorstand erhielt eine Jahresvergütung von EUR 24.000. Zum Festgehalt kommt noch eine Bonuszahlung, wenn die Gesellschaft ein positives Ergebnis aufweist. Im letzten Geschäftsjahr gab es eine Bonuszahlung in Höhe von EUR 1.389,50. Die Mitglieder des Aufsichtsrats erhielten eine feste Vergütung von zusammen € 6.000,00. G. Voraussichtliche Entwicklung Im Geschäftsjahr 2021 bleibt der Ausbau der 100%igen Töchter Murphy&Spitz Green Energy und Murphy&Spitz Nachhaltige Vermögensverwaltung weiterhin im Fokus der operativen Tätigkeit. Diese Aufgabe bindet die Ressourcen der Gesellschaft. Die Liquidierung der KBB und die Rückzahlung an die Gesellschafter soll im zweiten Halbjahr 2021 erfolgen. Die Rückzahlung der Gesellschafteranteile soll planmäßig in Höhe der Bilanzposition im Anlagevermögen erfolgen. Das Halten von Beteiligungen steht nicht mehr im Fokus der Gesellschaft. Weiterhin erklärt der Vorstand gemäß §312 AktG, dass die Gesellschaft bei jedem Rechtsgeschäft mit verbundenen Unternehmen eine angemessene Gegenleistung erhielt und dadurch, dass die Maßnahme getroffen oder unterlassen wurde, nicht benachteiligt wurde. Die Gesellschaft erwartet für das Geschäftsjahr 2021 unter dem Druck des Aufbaus der operativen Einheiten bei einer gleichzeitig konstanten Verwaltungsumlage voraussichtlich ein Ergebnis von EUR 100.000 bis 200.000.

Bonn, den 30. April 2021 Andrew Murphy, Vorstand Kapitalflussrechnung für das Geschäftsjahr 2020

Eigenkapitalspiegel 31.12.2020Eigenkapitalentwicklung

Bestätigungsvermerk des unabhängigen AbschlussprüfersAn die Murphy&Spitz Green Capital Aktiengesellschaft Prüfungsurteile Ich habe den Jahresabschluss der Murphy&Spritz Green Capital Aktiengesellschaft, Bonn – bestehend aus der Bilanz zum 31. Dezember 2020 und der Gewinn- und Verlustrechnung für das Geschäftsjahr vom 01. Januar bis zum 31. Dezember 2020, dem Anhang einschließlich der Darstellung der Bilanzierungs- und Bewertungsmethoden sowie der Kapitalflussrechnung und dem Eigenkapitalspiegel geprüft. Darüber hinaus habe ich den Lagebericht der Murphy&Spitz Green Capital Aktiengesellschaft für das Geschäftsjahr 2020 geprüft. Nach meiner Beurteilung aufgrund der bei der Prüfung gewonnenen Erkenntnisse

Gemäß § 322 Abs, 3 Satz 1 HGB erkläre ich, dass meine Prüfung zu keinen Einwendungen gegen die Ordnungsmäßigkeit des Jahresabschlusses und des Lageberichtes geführt hat. Grundlage für die Prüfungsurteile Ich habe meine Prüfung des Jahresabschlusses und des Lageberichtes in Übereinstimmung mit § 317 HGB unter Beachtung der vom Institut der Wirtschaftsprüfer (IDW) festgestellten deutschen Grundsätze ordnungsmäßiger Abschlussprüfung durchgeführt. Meine Verantwortung nach diesen Vorschriften und Grundsätzen ist im Abschnitt „Verantwortung des Abschlussprüfers für die Prüfung des Jahresabschlusses und des Lageberichts“ meines Bestätigungsvermerks weitergehend beschrieben. Ich bin von dem Unternehmen unabhängig in Übereinstimmung mit den deutschen handelsrechtlichen und berufsrechtlichen Vorschriften und habe meine sonstigen deutschen Berufspflichten in Übereinstimmung mit diesen Anforderungen erfüllt. Ich bin der Auffassung, dass die von mir erlangten Prüfungsnachweise ausreichend und geeignet sind, um als Grundlage für meine Prüfungsurteile zum Jahresabschluss und zum Lagebericht zu dienen. Sonstige Informationen Die gesetzlichen Vertreter sind auch für die sonstigen Informationen (Geschäftsbericht) verantwortlich. Meine Prüfungsurteile zum Jahresabschluss und zum Lagebericht erstrecken sich nicht auf die sonstigen Informationen, und dementsprechend gebe ich weder ein Prüfungsurteil noch irgendeine andere Form von Prüfungsschlussfolgerung hierzu ab. Im Zusammenhang mit meiner Prüfung habe ich die Verantwortung, die sonstigen Informationen zu lesen und dabei zu würdigen, ob die sonstigen Informationen

Verantwortung der gesetzlichen Vertreter und des Aufsichtsrats für den Jahresabschluss und den Lagebericht Die gesetzlichen Vertreter sind verantwortlich für die Aufstellung des Jahresabschlusses, der den deutschen, für Kapitalgesellschaften geltenden handelsrechtlichen Vorschriften in allen wesentlichen Belangen entspricht, und dafür, dass der Jahresabschluss unter Beachtung der deutschen Grundsätze ordnungsmäßiger Buchführung ein den tatsächlichen Verhältnissen entsprechendes Bild der Vermögens-, Finanz- und Ertragslage der Gesellschaft vermittelt. Ferner sind die gesetzlichen Vertreter verantwortlich für die internen Kontrollen, die sie in Übereinstimmung mit den deutschen Grundsätzen ordnungsmäßiger Buchführung als notwendig bestimmt haben, um die Aufstellung eines Jahresabschlusses zu ermöglichen, der frei von wesentlichen – beabsichtigten oder unbeabsichtigten – falschen Darstellungen ist. Bei der Aufstellung des Jahresabschlusses sind die gesetzlichen Vertreter dafür verantwortlich, die Fähigkeit der Gesellschaft zur Fortführung der Unternehmenstätigkeit zu beurteilen. Des Weiteren haben sie die Verantwortung, Sachverhalte in Zusammenhang mit der Fortführung der Unternehmenstätigkeit, sofern einschlägig, anzugeben. Darüber hinaus sind sie dafür verantwortlich, auf der Grundlage des Rechnungslegungsgrundsatzes der Fortführung der Unternehmenstätigkeit zu bilanzieren, sofern dem nicht tatsächliche oder rechtliche Gegebenheiten entgegenstehen. Außerdem sind die gesetzlichen Vertreter verantwortlich für die Aufstellung des Lageberichts, der insgesamt ein zutreffendes Bild von der Lage der Gesellschaft vermittelt sowie in allen wesentlichen Belangen mit dem Jahresabschluss in Einklang steht, den deutschen gesetzlichen Vorschriften entspricht und die Chancen und Risiken der zukünftigen Entwicklung zutreffend darstellt. Ferner sind die gesetzlichen Vertreter verantwortlich für die Vorkehrungen und Maßnahmen (Systeme), die sie als notwendig erachtet haben, um die Aufstellung eines Lageberichts in Übereinstimmung mit den anzuwendenden deutschen gesetzlichen Vorschriften zu ermöglichen, und um ausreichende geeignete Nachweise für die Aussagen im Lagebericht erbringen zu Können. Der Aufsichtsrat ist verantwortlich für die Überwachung des Rechnungslegungsprozesses der Gesellschaft zur Aufstellung des Jahresabschlusses und des Lageberichts. Verantwortung des Abschlussprüfers für die Prüfung des Jahresabschlusses und des Lageberichts Meine Zielsetzung ist, hinreichende Sicherheit darüber zu erlangen, ob der Jahresabschluss als Ganzes frei von wesentlichen – beabsichtigten oder unbeabsichtigten – falschen Darstellungen ist, und ob der Lagebericht insgesamt ein zutreffendes Bild von der Lage der Gesellschaft vermittelt sowie in allen wesentlichen Belangen mit dem Jahresabschluss sowie mit den bei der Prüfung gewonnenen Erkenntnissen in Einklang steht, den deutschen gesetzlichen Vorschriften entspricht und die Chancen und Risiken der zukünftigen Entwicklung zutreffend darstellt, sowie einen Bestätigungsvermerk zu erteilen, der meine Prüfungsurteile zum Jahresabschluss und zum Lagebericht beinhaltet. Hinreichende Sicherheit ist ein hohes Maß an Sicherheit, aber keine Garantie dafür, dass eine in Übereinstimmung mit § 317 HGB unter Beachtung der vom Institut der Wirtschaftsprüfer (IDW) festgestellten deutschen Grundsätze ordnungsmäßiger Abschlussprüfung durchgeführte Prüfung eine wesentliche falsche Darstellung stets aufdeckt. Falsche Darstellungen können aus Verstößen oder Unrichtigkeiten resultieren und werden als wesentlich angesehen, wenn vernünftigerweise erwartet werden könnte, dass sie einzeln oder insgesamt die auf der Grundlage dieses Jahresabschlusses und Lageberichts getroffenen wirtschaftlichen Entscheidungen von Adressaten beeinflussen. Während der Prüfung übe ich pflichtgemäßes Ermessen aus und bewahre eine kritische Grundhaltung. Darüber hinaus

Ich erörtere mit den für die Überwachung Verantwortlichen unter anderem den geplanten Umfang und die Zeitplanung der Prüfung sowie bedeutsame Prüfungsfeststellungen, einschließlich etwaiger Mängel im internen Kontrollsystem, die ich während meiner Prüfung feststelle.

Mannheim, 11. Mai 2021 Knoll, Wirtschaftsprüfer Bericht des Aufsichtsrats für das Geschäftsjahr 2020Der Aufsichtsrat der Murphy&Spitz Green Capital AG hat sich während des Geschäftsjahres 2020 vom 1. Januar 2020 bis zum 31. Dezember 2020 regelmäßig und umfassend durch mündliche und schriftliche Berichte des Vorstands über die wirtschaftliche und finanzielle Situation der Gesellschaft, Vertragsabschlüsse, die Unternehmensplanung sowie die strategische Weiterentwicklung des Unternehmens informiert. Darüber hinaus wurde der Aufsichtsratsvorsitzende vom Vorstand laufend über wichtige Entwicklungen und anstehende Entscheidungen unterrichtet. Der Aufsichtsrat hielt im Geschäftsjahr 2020 insgesamt vier Sitzungen ab. Themenschwerpunkte der Beratungen des Aufsichtsrats waren die Geschäfts- und Finanzlage der Gesellschaft sowie die Lage der Beteiligungen. Insbesondere befasste sich der Aufsichtsrat mit einer Kapitalerhöhung um 300.000 Aktien aus dem genehmigten Kapital, mit der Lage und Projekten der Tochtergesellschaften Murphy&Spitz Green Energy AG und Murphy&Spitz Nachhaltige Vermögensverwaltung AG, der Situation bei der KBB GmbH, der Planung der virtuellen Hauptversammlung vom 25. August 2020, der Anfechtungsklagen gegen deren Beschlüsse sowie mit strategischen Optionen. Alle Sitzungen fanden gemeinsam mit dem Alleinvorstand statt. Der Aufsichtsrat hat dabei die ihm gesetzlich und satzungsmäßig zukommenden Aufgaben intensiv wahrgenommen und darüber hinaus den Vorstand bei allen wichtigen Einzelfragen beratend unterstützt. Der vom Vorstand nach den Grundsätzen des Handelsgesetzbuches aufgestellte Jahresabschluss für das Geschäftsjahr vom 1. Januar 2020 bis zum 31. Dezember 2020 ist von Herrn Wirtschafsprüfer Dipl.-Kfm. Roland Knoll, Mannheim geprüft und mit einem uneingeschränkten Bestätigungsvermerk versehen worden. Der Aufsichtsrat hat den Jahresabschluss zum 31. Dezember 2020, den Lagebericht 2020 und den um den Jahresüberschuss geminderten Bilanzverlust für das Geschäftsjahr 2020 geprüft. Dem Ergebnis der Prüfung durch den Abschlussprüfer tritt der Aufsichtsrat auf Grund der Ergebnisse seiner eigenen Prüfung bei. Nach dem abschließenden Ergebnis seiner Prüfung hat der Aufsichtsrat keine Einwendungen erhoben und den vom Vorstand aufgestellten und beschlossenen Abschluss ausdrücklich gebilligt. Der Jahresabschluss zum 31. Dezember 2020 ist damit gemäß § 172 AktG festgestellt. Der Aufsichtsrat dankt dem Vorstand für die geleistete Arbeit.

Bonn, im Juni 2021 Der Aufsichtsrat gez. Prof. Dr. Olaf Müller-Michaels, Vorsitzender |

geralt (CC0), Pixabay

Teilen

Ähnliche Beiträge

Bilanzen

Bilanziell Überschuldet: Jimbo Holding GmbH

Ja, diese Aussage ist korrekt, wenn man sich die letzte im Unternehmensregister...

Bilanzen

pecuro Immobilienverwaltungs GmbH eine bilanziell überschuldete Gesellschaft

Ja, das kann man der dann unten anbeigefügten Bilanz entnehmen. Ganz klar...

Bilanzen

Die Bilanz der MH Group GmbH kritisch analysiert

mhgroupbilanzkritischanalysiert Die Bilanz der MH Group GmbH für das Geschäftsjahr vom 01.01.2022...

Bilanzen

FE Group GmbH eine bilanziell überschuldete Gesellschaft

Ja das ist so, aber eine bilanzielle Überschuldung ist nicht gleichzusetzen mit...

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Kommentar hinterlassen