Mit nur wenigen Klicks abgeschlossen, begleiten Sie Online-Konsumkredite unter Umständen für eine lange Zeit. Was Sie beim Abschluss beachten müssen.

Sie sehen einen neuen Fernseher, ein neues Handy oder ein neues Wohnzimmer das Sie gerne hätten. Sie können es sich aber im Moment eigentlich nicht leisten, daher überlegen Sie im Internet einen Kredit aufzunehmen und das Produkt in Raten abzubezahlen.

Sobald Sie sich Geld leihen, kostet Sie das Geld

Banken werben mitunter aggressiv für Kredite zur Finanzierung von Konsumgütern. Sie sollten sich vor einer Kreditaufnahme gut überlegen, ob Sie das Produkt tatsächlich brauchen und vor allem, ob Sie die Raten dafür bis zum Ende der Laufzeit regelmäßig zurückzahlen können.

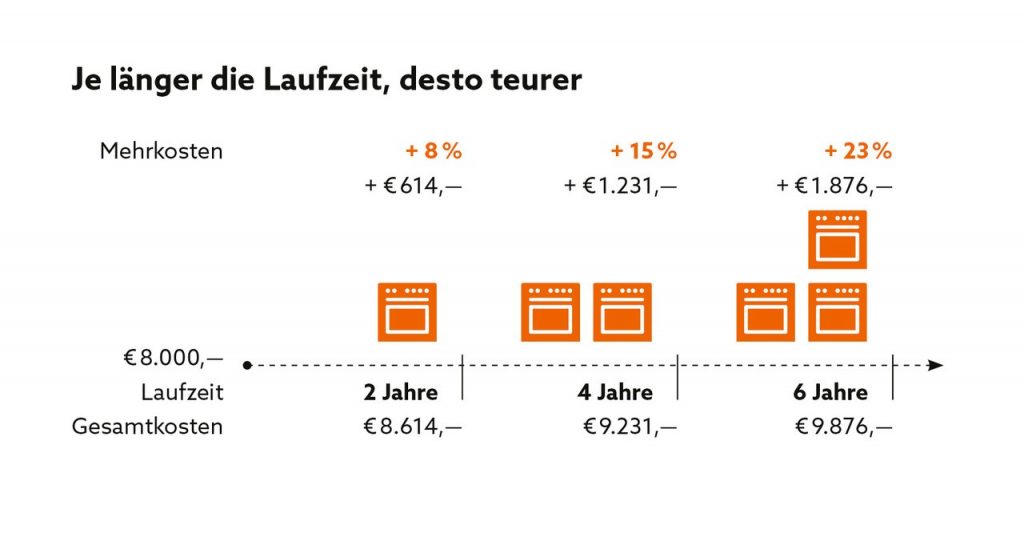

Je länger die Laufzeit, desto teurer wird meist der Kredit

Wir warnen Sie daher davor, eine längere Laufzeit zu wählen, nur um die monatlichen Raten geringer zu halten. Die Kosten für Online-Konsumkredite steigen nicht nur bei längerer Laufzeit, sondern auch bei höherer Kreditsumme. Ganz besonders teuer sind somit Kredite über eine hohe Summe und eine lange Laufzeit.

Rechenbeispiel

Wir kaufen eine Küche für 8.000 Euro — mit 7,2 % Zinsen: Wenn Sie 8.000 Euro auf sechs Jahre aufnehmen, wird diese um 23 %, also fast um ein Viertel teurer als bei Sofortzahlung.

Bei Online-Konsumkrediten gibt es große Preisunterschiede

Bei einem Kredit in der Höhe von € 20.000 und einer Laufzeit von sechs Jahren gibt es Preisunterschiede von bis zu € 2.500. Jede Bank verrechnet neben den vereinbarten Zinsen auch noch unterschiedlich hohe Spesen und Gebühren.

Wichtige Informationen sind häufig im „Kleingedruckten“ versteckt – suchen Sie danach

Sobald eine Werbung für Online-Konsumkredite Informationen zu Zinsen und Kosten enthält, muss auch ein „repräsentatives Beispiel“ gegeben werden. Dieses muss klar und deutlich sein und bestimmte Standardinformationen enthalten, damit Sie sich ein umfassendes Bild über die Kostenstruktur machen können.

Hinterfragen Sie Ergebnisse von Online-Kreditrechnern kritisch!

Banken ermöglichen oft zusätzlich eine beispielhafte Berechnung mittels eines Online-Kreditrechners. Beachten Sie, dass Kreditrechner und repräsentatives Beispiel bei den Kosten häufig voneinander abweichen. Auch die vom Kreditrechner angenommenen Zinssätze entsprechen zum Teil nicht der Realität. Unter Umständen fällt Ihre tatsächliche monatliche Rate wesentlich teurer aus als zuvor mit dem Online-Kreditrechner berechnet.

Der Vergleich verschiedener Online-Konsumkredite lohnt sich immer

Diese werden sowohl von Direktbanken als auch von herkömmlichen Banken angeboten. Neben den Kosten sollten auch die Erreichbarkeit des Kundendienstes sowie die Abwicklung einer etwaigen Krediteintreibung in Ihre Entscheidung einfließen. Erfolgt die Betreibung durch ein Inkassobüro, entstehen dadurch wesentlich höhere Kosten für Sie.

Vergleichen Sie den Effektivzinssatz der unterschiedlichen Produkte

Dieser beinhaltet neben dem Sollzins auch Spesen, Provisionen, Kontoführungsentgelte, Bearbeitungsgebühren sowie die Kosten von verpflichtend abzuschließenden Versicherungen. Der Effektivzinssatz drückt somit die Gesamtkosten des Kredits als jährlichen Prozentsatz des gesamten Kreditbetrags aus. Wohingegen der Sollzinssatz nur die jährliche Verzinsung des Kreditbetrags ohne jegliche Nebenkosten beschreibt.

Aggressive Werbung

Werbung, die zielsicher auf die Konsum- und Geltungsbedürfnisse von Verbraucher*innen setzt und dabei Kosten versteckt oder gar verschweigt. Aggressive Werbung ist eine der häufigsten Ursachen für die Verschuldung von Privatpersonen.

Standardinformationen

Diese müssen den Sollzinssatz, den Gesamtkreditbetrag, einen effektiven Jahreszins und gegebenenfalls die Laufzeit und den zu zahlenden Gesamtbetrag sowie den Betrag der Teilzahlungen beinhalten.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Kommentar hinterlassen